Щит Электрический Косгу 340 Или 310 С 2020 Года

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

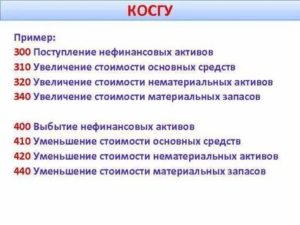

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году — Статейный холдинг

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Кстати, наши коллеги опубликовали свежий материал — расшифровка и применение КОСГУ 310 и КОСГУ 340, рекомендуем ознакомиться (также там есть свежая таблица от минфина).

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Расшифровка 310 КОСГУ

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Расшифровка 340 КОСГУ

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе:

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов. Свое решение члены комиссии принимают, опираясь:

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Светильник

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Согласно пункту 118 Инструкции № 157н к категории строительных материалов относят:

- электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.);

- готовые к установке строительные конструкции и детали (для отопительной, вентиляционной, санитарно-технической и других систем).

То есть светильники отражайте в составе материальных запасов по статье 340 КОСГУ.

Флаги

Флаги и знамена относятся к основным средствам, так как срок полезного использования у них более 12 месяцев. Расходы на приобретение относят на статью КОСГУ 310 «Увеличение стоимости основных средств».

Щит Электрический Косгу 340 Или 310 С 2020 Года

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Согласно пункту 23 Инструкции № 157н, в стоимость включается сумма фактических затрат учреждения на приобретение, изготовление этих объектов с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством). Суммы, которые могут формировать первоначальную стоимость объекта основного средства при его приобретении за плату или изготовлении (п. 47 Инструкции № 157н)

Применение подстатьи 225 КОСГУ в рамках бюджетного учета является наиболее проблематичным. Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Косгу 340 расшифровка в 2020 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Он позволяет систематизировать экономические процессы, происходящие на предприятии и упростить процесс оставления отчетности. Классификатор операций сектора государственного управления состоит их следующих групп: В данной статье рассмотрим более подробно КОСГУ 226, который отмечает операцию, связанную с расходами на прочие работы и услуги.

Системный блок косгу 310 или 340 в 2020 году

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Можно выделить особо важные, гербовые печати с хорошей оснасткой, хранящиеся у руководителя, главного бухгалтера, в службе кадров, и учитывать их по КОСГУ 310. Печати подразделений, угловые штампы, штампы, которыми кладовщики маркируют постельное белье, и прочие можно отнести на код 346.

В общероссийском классификаторе основных фондов (ОК 013-2014 (СНС 2008)) дорожных знаков в качестве самостоятельного объекта ОС нет. В документе говорится, что знаки включены в состав единого сооружения – автодороги. В связи с этим дорожные знаки можно рассматривать, как конструкцию, предназначенную к установке, и учитывать по статье 344.

Косгу 310 расшифровка в 2020 году

Свое решение члены комиссии принимают, опираясь: на положения Инструкции к Единому плану счетов № 157н; на предназначение, сроки и порядок использования материальных ценностей; на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов. В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

Системный блок косгу 340 или 310 письмо минфина

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Системный блок косгу 340 или 310 письмо минфина». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Следовательно, независимо от наличия в трудовом (коллективном) договоре положений о бесплатном обеспечении работников, занятых на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сертифицированной спецодеждой, в том числе и по нормам, установленным работодателем, ее стоимость не признается выплатой по трудовому договору и не облагается ЕСН.

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» или 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (в зависимости от характера поступлений – текущие или капитальные). Из пункта 2 разд.

Приобретение оборудования косгу 340 или 310

Если покупаете запчасти для компьютера отдельно у разных поставщиков, и только после сборки они образуют компьютер. Или же приобретаете комплектующие компьютера для замены, тогда учтите их в составе материальных запасов, как и остальные запчасти к компьютеру.

К сведению.

Комплексом конструктивно сочлененных предметов являются один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Если учреждение самостоятельно приобретает материалы и комплектующие для табличек, а с подрядчиком заключает договор на их изготовление, расходы распределите так: Источник бесперебойного питания Срок службы источника бесперебойного питания превышает 12 месяцев, используется он для персональных компьютеров и другой офисной техники.

Вопрос-ответ

Противогазы Средства индивидуальной защиты относятся к спецодежде, являются материальными запасами.

Противогазы следует учитывать по статье Светильники Настольные и напольные светильники, выполняющие самостоятельную функцию, имеющие срок полезного использования свыше года, однозначно относятся к основным средствам и учитываются по коду Если светильники закуплены для монтажа системы освещения, они являются строительными электротехническими материалами и относятся на КОСГУ После подписания акта выполненных работ установленные светильники списываются.

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).

Принимая во внимание требования и положения названных нормативных актов, расходы по приобретению съемного жесткого диска следует отражать по статье 310 «Увеличение стоимости основных средств».

Монитор и системный блок косгу в 2020 году

Компьютер в сборе отвечает требованиям, указанным выше, и в зависимости от определенных обстоятельств может представлять собой и единый объект со всеми приспособлениями и принадлежностями, и комплекс конструктивно сочлененных предметов, функционирующих как единое целое.

Монитор на какой косгу отнести в 2020

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. В соответствии с положениями разд.

V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 25.12.

2008 N 145н, расходы по оплате договора на приобретение съемного жесткого диска (накопителя) следует относить на статью 310 «Увеличение стоимости основных средств» классификации операций сектора государственного управления.

Компьютер в сборе: Дата размещения статьи: Компьютер, собранный в полной комплектации, необходимо учитывать как основное средство. Это вытекает из п.Компьютерные колонки косгу или Добавлено: Ситуация следующая, учреждение приобрело в году сушилку для рук электрическую по цене руб по статье КОСГУ «Увеличение стоимости материальных запасов», руководствуясь тем, что данный объект малоценный и при условиях его эксплуатации возможен выход из строя, а ремонт будет нецелесообразен, да и для списания потребуется платить за осмотр и выдачу заключения о техническом состоянии и учитывая что перечень расходов по статьям КОСГУ, предусмотренный инструкцией о порядке применения бюджетной классификации н не является закрытым и предусматривает возможность принятия окончательного решения об отнесении расходов к той или иной статье КОСГУ за должностными лицами учреждения.

Тарас можете рассказать как вести себя на границе смотрел видео хотят ввести налог 30 заработок за границей. Да, адвокат,если он действительно адвокат,который работает на совесть, должен постоянно работать над повышением своего проф.

Дорожный знак косгу 310 или 340

Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Свое решение члены комиссии принимают, опираясь: Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Дорогие читатели!

Рекомендуем прочесть: Возраст выхода на пенсию в беларуси с 1 января 2020

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

При изготовлении дубликатов ключей из материалов подрядчика расходы проводятся по КОСГУ 346 – увеличение стоимости прочих материальных запасов. Если заготовки приобретает заказчик, то затраты распределятся:

Калькулятор По Какой Статье 310 Или 340

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

Учреждению необходимо произвести устройство шатровой крыши над зданием взамен имеющейся мягкой кровли. В связи с тем что работы планируется оплатить по коду КОСГУ 225, но при этом они связаны с реконструкцией, возможно ли применить для отражения этих расходов указанную статью и, как следствие, не относить эти расходы на увеличение стоимости основного средства (здания)?

Источник: https://reg-jurist.ru/mrot-po-regionam/sistemnyj-blok-kosgu-340-ili-310-pismo-minfina

К какому ксгу отнести электроматериалы в 2020 году

В 2020 году в силу вступает новый Порядок применения КОСГУ по приказу Минфина №209н. Рассмотрим, как теперь относить расходы по статье КОСГУ 310 и как отличить основные средства от материальных запасов.

Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов.

Подробнее про новый порядок применения КОСГУ с 2020 году читайте в . Благодарим за прохождение теста.

Мы уже знаем результат, узнайте и Вы ↓ Узнать результат Классификация имущества выполняется по основным средствам; биологическим, непроизведенным или нематериальным активам; материальным запасам; неисключительным правам или правам пользования. По п. 11.1 Приказа № 209н сюда относятся следующие затраты учреждения, связанные с основными средствами:

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

- По договорам на закупку (производство или строительство) объектов.

- На оплату муниципальных или государственных контрактов.

При этом к подобным расходам относят как затраты, связанные с собственными объектами, так и расходы по активам, переданным в безвозмездное пользование, или муниципальным (государственным) объектам, полученным в аренду.

В таких случаях это КОСГУ 310.

Огнетушители Если огнетушитель является перезаряжаемым, его относят в состав ОС, КОСГУ 310.

Изменения по КОСГУ с 5 августа 2020 года: обзор

С 5 августа 2020 года действует , который внёс коррективы в Порядок применения классификации операций сектора государственного управления (КОСГУ), утверждённый приказом Министерства № 209н от 29 ноября 2017 года.

Предлагаем вашему вниманию обзор основных изменений в применении КОСГУ в 2020 году бюджетными учреждениями. Обновлённый Минфином порядок применения КОСГУ с 2020 года включает не только изменения технического характера, но и правки, которые меняют правила бюджетного учета с 1 января 2020 годаКоды доходов: изменения с 05.08.

2020 Плата за пользование служебными жилыми помещениями и общежитиями Отражают по коду 131 КОСГУ Плата по договорам найма другого специализированного жилья, а также по договорам соцнайма и найма жилых помещений государственного или муниципального жилфонда Относят к коду 129 КОСГУ (ранее этот код применяли к любым договорам найма жилья) Поступление денежных документов при реорганизации или ликвидации учреждений Отражают по коду 189 КОСГУ Возврат в бюджет наличных денег, оставшихся в кассе получателя бюджетных средств, на 1 января текущего года Учитывают по коду 136 КОСГУ Неделимые платежи, содержащие доходы по нескольким кодам КОСГУ Отражают по коду основного дохода Пример: плату за содержание служебного жилья и общежития учитывают так же, как плату за пользование — по коду 131 КОСГУ. Выводы:

- не всякий платеж, зачисленный одной суммой, неделим; он неделим, если по договору или нормативному акту должен идти в счет единого обязательства.

- основной доход — не всегда наибольший по сумме; он основной, когда порождает другое обязательство (пользование жильем приводит к необходимости оплачивать его содержание);

Коды расходов: изменения с 05.08.2020 Приобретение или изготовление цветов и венков для возложения к памятникам и памятным знакам Отражают по коду 226 КОСГУ (не касается учета цветов и венков, приобретенных для других целей).Коды расчетов: изменения с 05.08.2020 Долговые обязательства на счете 301 00 Отражают с кодами статей КОСГУ 710, 720, 810, 820.

По Какому Косгу В 2020 Году Приобрести Полиграфию

В рассматриваемой ситуации изготовленные брошюры планируется в дальнейшем безвозмездно раздать сотрудникам учреждения. При этом они не предназначены для продажи и комплектования библиотечного фонда.

В таком случае с 2020 года расходы на изготовление брошюр из материалов подрядчика отражаются по подстатье 346 КОСГУ.

Однако в данной ситуации расходы на изготовление печатной продукции не могут быть классифицированы как «типографские услуги», так как в рассматриваемом случае учреждение заключает договор, согласно которому исполнитель из собственных материалов изготавливает брошюры и передает заказчику тираж изготовленной полиграфической продукции, определенный договором.С 1 января 2020 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв.

Источник: https://fz-127.ru/k-kakomu-ksgu-otnesti-ehlektromaterialy-v-2019-godu-79677/