Сотовый Телефон Срок Полезного Использования 2020

Мобильный телефон амортизационная группа 2020

Как всегда, мы постараемся ответить на вопрос «Мобильный телефон амортизационная группа 2020». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2020 года, осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2014.

Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки.

При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.

Если компания его ввела в эксплуатацию в 2020 году, нужно применять классификатор с учетом изменений, которые действуют с 1 января 2020 года (постановление Правительства РФ от 7 июля 2020 г.

- 29 сентября 2020 / Интернет

- 28 сентября 2020 / Интернет

- 28 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 29 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

- 30 сентября 2020 / Интернет

К какой амортизационной группе относится смартфон в 2020 году

постановлением правительства рф от 01.01.2002 № 1) разделены по кодам из общероссийского классификатора основных фондов. поэтому переход на новые окоф с 2020 года изменил срок амортизации некоторых активов в налоговом учете.

подробнее о классификаторе расскажем в нашей консультации.к примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по классификатору 2020. это значит, что спи по таким объектам – свыше 3 лет до 5 лет включительно.

наша консультация о том, что предстоит сделать бухгалтеру в связи этим.все основные средства из классификации ос, включаемых в амортизационные группы (утв. постановлением правительства рф от 01.01.2002 № 1) разделены по кодам из общероссийского классификатора основных фондов.

при этом по налоговой классификации компьютеры отнесены к группе «машины офисные прочие», куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д.

учитывая высокое качество, надежность и степень безопасности сотовых телефонов nokia, фактический срок эксплуатации может значительно превышать официальный.скот рабочийнасаждения многолетние— имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

срок полезного использования сотового телефона 2020

1 ст. 258 НК РФ). По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

к какой амортизационной группе относятся смартфоны в 2020 году

Таким образом, начиная с года, с применением нового классификатора основных фондов, изменился срок амортизации некоторых активов в налоговом учете. Все основные средства из Классификации ОС, включаемых в амортизационные группы утв.

Мобильный телефон амортизационная группа

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Пример: К какой из представленных групп амортизации можно отнести смартфон? Согласно Классификации ОС, утвержденной указом Правительства, телефоны – 4 амортизационная группа, где срок эксплуатации начинается от 3 и заканчивается 5 годами. Однако в этот класс включаются проводные устройства связи, значит, стационарные аппараты. Мобильный телефон нельзя отнести к подобным гаджетам.

Амортизационная группа, срок полезного использования Мини-АТС

Постановлением Правительства РФ от 01.01.2002 N 1), т.е. в пределах того срока, который определен для соответствующей амортизационной группы (п. 1 ст. 258 НК РФ).

Сотовые телефоны в соответствии с Классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135).

Таким образом, в налоговом учете организация должна установить срок полезного использования телефона свыше трех лет, например три года и один месяц.

Чтобы бухгалтеры не запутались, Приказом №458 в 2016 году Росстандарт утвердил табличное представление соответствий ранее использовавшихся и вновь введенных кодов. Таблица помогает заменять шифровку, предусмотренную действующим документом, на новую кодировку, применяемую с 2020 года.

Источник: https://legcons.ru/kadrovye-izmeneniya/mobilnyj-telefon-amortizatsionnaya-gruppa-2019

Сотовый Телефон Срок Полезного Использования 2020

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице 1. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

В налоговом учете объект стоимостью менее 100 тыс. руб. не признается амортизируемым имуществом и его стоимость учитывается в составе материальных расходов в полной сумме по мере ввода его в эксплуатацию при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ.

Классификатор основных средств по амортизационным группам 2020

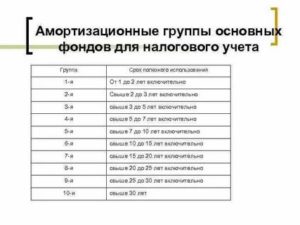

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

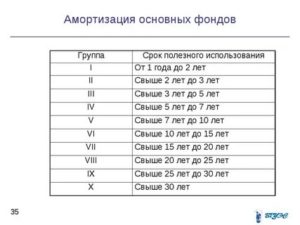

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

К какой амортизационной группе относится смартфон в году

А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору. Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона трем годам. Для целей налогообложения срок полезного использования амортизируемого имущества определяется на основании Классификации основных средств (утв.

Перечень амортизационных групп основных средств 2020

В бухучете для активов стоимостью свыше 100 000 руб. лучше установить такой же период, что и в налоговом учете. Это позволит избежать расхождений между бухгалтерским и налоговым учетом. Бывает, что нужного актива нет ни в Классификации, ни в ОКОФ.

Тогда срок определите по технической документации (п. 6 ст. 258 НК РФ). Если и такой информации нет, можно сделать запрос производителю (постановление Арбитражного суда Западно-Сибирского округа от 9 октября 2020 г. по делу № А27-21885/2014).

Или привлечь эксперта (определение ВАС РФ от 17 июня 2014 г. № ВАС-7306/14).

Если вы купили объект, бывший в употреблении проверьте, правильно ли этот срок определил и написал в акте приема-передачи продавец. Если нет, определите верный срок по Классификации и ОКОФ. После чего вычтите месяцы эксплуатации актива.

Предположим имущество есть в Классификации, но по техническим документам срок использования другой. Как его определить? По Классификации. Устанавливать срок согласно техническим документам можно, если объекта вообще нет в Классификации.Амортизационные группы основных средств: как определять в 2020 году

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2020 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2020-ст. Этот же классификатор будет действовать в 2020 году.

Требования к амортизационным группам

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ).

При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.

После этого можно осуществлять его списание через амортизацию.

Смартфон амортизационная группа основных средств

→ → Актуально на: 14 мая 2020 г. Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (). Срок полезного использования ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

- Здания

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Жилища

- Машины и оборудование

- Сооружения и передаточные устройства

- Сооружения и передаточные устройства

- Машины

- Здания

- При отсутствии соответствующего наименования по новому классификатору выбрать наиболее подходящее из старого;

- Не обозначать соответствие старых и новых стандартов, если по новым нормам наименование исключено из групп;

- Обозначайте те наименования в принятом общероссийском классификаторе основных фондов, которым нет соответствия в старом;

- При возникновении каких-то вопросов обратитесь к оператору на горячей линии, выделенной специально для сотрудников фирм (номера телефонов находятся в открытом доступе).

Рекомендуем прочесть: Чернобылям льгот вторая пенсия

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Амортизационная группа сотового телефона 2020

Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС:

Код ОКОФ (версия до 01.01.2020) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Срок полезного использования терминала «Электронная очередь»

Для ответа на поставленный вопрос определим основное назначение и составляющие терминала «Электронная очередь».

Установка такого терминала позволяет эффективно планировать работу, оценивать и перераспределять нагрузку на персонал организации, принимать решения по работе с клиентами на основании статистических данных. Состоит данный терминал или система управления очередью, как правило, из:

Таким образом, рассматриваемый терминал представляет собой обособленный комплекс конструктивно сочлененных предметов, предназначенных для выполнения определенной работы.

В качестве таких предметов здесь можно выделить и устройства ввода-вывода информации и устройства отображения информации.

При этом основная функция данной системы заключается в управлении персоналом, за счет реализации таких функций как контроль, планирование, учет и т. д.

Рецепты домашней выпечки с фото — пошаговые мастер-классы

На граждан, ведущих индивидуальную предпринимательскую деятельность, занимающихся различными видами частных практик в медицинской, юридической, консалтинговой или иной сферах или производящих какие-либо выплаты и вознаграждения в соответствии с содержанием заключенных договоров гражданско-правового характера, также возложена, в соответствии со статьей 5 ФЗ № 212, обязанность осуществления страховых отчислений в ПФР.

С 2020 года при расчете страховых взносов ИП размер не играет роли. Вместо него, согласно статье 430 НК РФ на 2020, 2020 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

Сроки полезного использования основных средств организации

Предприятие приобрело узел управления интеллектуальными услугами (SCP) стоимостью 440 000 рублей. Бухгалтер выяснил код ОКОФ этого узла: 320.26.30.11.190. По Классификатору это 3 группа амортизации. СПИ 3–5 лет. Приказом руководителя утвержден срок 4 года 8 месяцев или 56 месяцев.

В феврале этого года предприятие закупило установку очистки газа от сероводорода (ОКОФ 220.41.20.20.347). В апреле ОС введено в эксплуатацию. В Классификаторе этот актив отсутствовал.

Приказом руководителя на основании документации изготовителя на оборудование утвержден СПИ 6 лет. В обновленном Классификаторе подобная установка входит в 5 группу амортизации, СПИ от семи до десяти лет.

Срок переутверждается.

Источник: https://yrokurista.ru/zhilishhnoe-pravo/sotovyj-telefon-srok-poleznogo-ispolzovaniya-2019

Срок Амортизации Мобильных Телефонов 2020

Амортизационные группы В классификации основных средств, включаемых в амортизационные группы, код 320.26.30.11.

190 числится в следующих группах: ГруппаПодгруппаСрокиПримечание Машины и оборудование все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи Машины и оборудование имущество со сроком полезного использования свыше 3 лет до 5 лет включительно аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах

При этом по налоговой Классификации компьютеры отнесены к группе «Машины офисные прочие», куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д. Поэтому для ноутбука амортизационная группа будет также 2-ая.

Активные обсуждения Новые вопросы Мои обсуждения. Задать вопрос. Добрый день! Подскажите, пожалуйста, в следующем вопросе: Фирма на ОСНО купила сотовый телефон стоимостью рублей. Принимаем как ОС. Подскажите амортизационную группу и ОКОФ для сотового телефона.

Александра Кривошеева Консультант 29 сентября в Можно сделать запрос. Александра Кривошеева Консультант 29 сентября в Там и в новой редакции есть похожее: Цитата: Третья группа имущество со сроком полезного использования свыше 3 лет до 5 лет включительно Александра Кривошеева Консультант 29 сентября в Но там поименованы только факсимильные телефонные аппараты, а это точно не ваш случай.

К какой амортизационной группе относится сотовый телефон в 2020 году

Поэтому на ноутбук амортизационная группа 2 , как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Порядок определения срока полезного использования при принятии основного средства к учету необходимо отразить в учетной политике организации для целей бухгалтерского учета.

Выбранный срок полезного использования объекта основного средства в целях бухгалтерского учета устанавливается приказом руководителя организации, составленным в произвольной форме.Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Амортизационная группа срок полезного использования телефона сотового

Вопрос: В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе ОКОФ 14 При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон начислять амортизацию , руководствуясь сроком, указанным в сертификате?

При этом конкретный срок полезного использования сотового телефона как и в бухгалтерском учете организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от Сотовые телефоны в соответствии с Классификацией основных средств относятся к 3-й амортизационной группе как имущество со сроком полезного использования свыше трех и до пяти лет включительно, или 37 — 60 месяцев код Таким образом, в налоговом учете организация вправе начислять амортизацию по сотовому телефону, установив срок его полезного использования свыше трех лет, например, три года и один месяц.

Срок Амортизации Смартфона 2020

Код ОКОФ версия с К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору Это значит, что СПИ по таким объектам — свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в году. Определим СПИ автомобиля.

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета п.

Срок Амортизации Смартфона В 2020 Году

Это очень ответственный момент. Ведь от групповой прописки объекта зависит минимально допустимый срок полезного использования объекта, который нужно учитывать при его налоговой амортизации.

Далее ознакомимся с классификацией групп ОС и прочих необоротных активов, предложенной в пп. Заметьте, такое разделение основывается на определении ОС из пп. Налоговая классификация ОС и прочих необоротных активов. Согласно пп.

К земельным улучшениям относятся материальные объекты, расположенные в пределах земельного участка, перемещение которых невозможно без их обесценивания и изменения назначения, а также результаты хозяйственной деятельности или проведение определенного вида работ изменение рельефа, улучшение почв, размещение посевов, многолетних насаждений, инженерной инфраструктуры и т.То же касается также объектов, которые непосредственно не увеличивают доход от любого отдельно существующего объекта ОС, но могут быть необходимы для получения доходов от прочих активов предприятия например , охранные системы, системы видеонаблюдения и т. Соответственно, необоротные материальные активы, которые не используются в хозяйственной деятельности налогоплательщика, называют непроизводственными ОС пп.

Амортизация телефона 2020

Бухгалтерский учет Ремонт? Или реконструкция? Другие статьи по категории. Бухгалтерский учет Когда уплаченный за работника штраф становится доходом Бухгалтерский учет Учет курсовых разниц при приобретении автомобиля у нерезидента за валюту Бухгалтерский учет Выдача трудовой книжки работнику безвозмездно Бухгалтерский учет Списывать ли полностью самортизированные основные средства?

Спецпроекты Коротко о главном Требуется решение Интересные новости Азбука права Минфин о финансовых инструментах. Практические вопросы применения УСН в году. Отменен штраф за просрочку уплаты дивидендов по акциям государства. Изменения в лицензировании по Указу N Проблема статуса норм Транстехники решена. Минтранс подготовил проект постановления по нормам топлива.

Рекомендуем прочесть: Трудовые Пенсии В 2020 Году Повышение

Сотовый телефон срок полезного использования

признается амортизируемым имуществом и по нему начисляется амортизация (п. 1 ст. 256 НК РФ).Если же вы приобрели дорогостоящий телефонный аппарат (более 10000 рублей), то единовременно учесть его стоимость в расходах нельзя.

К какому виду имущества к движимому или к недвижимому отнести ограждение сетчато-металлическое вокруг здания и забор, отделяющий территорию административного здания от частного владения? 2.

К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Срок Полезного Использования Мобильного Телефона 2020

Ответим на юридические вопросы на Alpha-urist. Гражданский брак Одинокий родитель Опека и попечительство Банкротство предприятия Заключение и расторжение брака Оформление и уплата алиментов Дарение недвижимости Оформление развода. . Свежие комментарии.

Свежие записи Я хотела бы узнать какие документы нужны на загран паспорт Я гражданка украины проживаю по внж 5 лет как получить гражданство Юридическая консультация по жилищным вопросам в москве Юр лицо хочет вернуть товар надлежащего качества Юр лицо пытаетя выдать бракованный товар чужой.

Классификацию применяют для определения амортизационной группы объекта, что необходимо для определения срока его полезного использования. На основании данного срока начисляется налог на прибыль. Также классификация может применяться в целях бухгалтерского учета. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Рекомендуем прочесть: Сколько Учиться На Права На Мотоцикл 2020

Мобильный телефон срок полезного использования 2020

Вопрос: Приобрели смартфон для руководителя стоимостью более 40 и менее руб. В документах на телефон указан срок эксплуатации 3 года. Согласно классификатору основных фондов код ОКОФ К какой амортизационной группе должны отнести данное ОС? Если ориентироваться на срок, установленный изготовителем, то к 2 или 3 группе?

Эти расходы в качестве косвенных согласно ст. Если же сотовый телефон стоит больше 10 руб. Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

При этом конкретный срок полезного использования сотового телефона как и в бухгалтерском учете организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от Сотовые телефоны в соответствии с Классификацией основных средств относятся к 3-й амортизационной группе как имущество со сроком полезного использования свыше трех и до пяти лет включительно, или 37 — 60 месяцев код Таким образом, в налоговом учете организация вправе начислять амортизацию по сотовому телефону, установив срок его полезного использования свыше трех лет, например, три года и один месяц.

Сотовый Телефон Срок Полезного Использования 2020

Сначала устанавливается группа ОС согласно классификатору ОС, в какую входит объект. В действительности может оказаться, что объект не может быть включен в рассмотренную группировку. Тогда следует определить эксплуатационный срок.Чтобы это сделать, следует учитывать техническую документацию, прилагающуюся к ОС.

Напомним, что амортизируемым в целях исчисления налога на прибыль признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Также к нему относят имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Срок полезного использования устанавливают в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов по группам амортизируемых объектов основных средств согласно приложению 3 к Инструкции № 37/18/6. Нижнюю и верхнюю границы диапазона срока полезного использования рассчитывают путем умножения нормативного срока службы на соответствующий коэффициент, указанный в приложении 3 к Инструкции № 37/18/6.

Источник: https://nl-consalting.ru/darenie-nedvizhimosti/srok-amortizatsii-mobilnyh-telefonov-2019

Сотовый Телефон Какая Амортизационная Группа 2020

2.

К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Муниципальное бюджетное учреждение смонтировало свою Мини-АТС (в состав входит: мини-АТС Panasonic 1 шт.; плата цифрового потока 1шт., плата 16 внутренних аналоговых портов 3 шт., плата 8 портов 1шт.,системный телефон 3шт.

) Какая будет амортизационная группа, срок полезного использования данной Мини-АТС? К какому виду имущества к движимому или к недвижимому отнести ограждение сетчато-металлическое вокруг здания и забор, отделяющий территорию административного здания от частного владения?

Организацией за плату приобретен iPhone7

В данной ситуации стоимость смартфона составляет менее 100 000 рублей. Следовательно, в целях налогового учета такое имущество не признается амортизируемым и, соответственно, нет необходимости определять его принадлежность к амортизационной группе в соответствии с Классификацией.

Поэтому, полагаем, что в данной ситуации смартфону «iPhone 7» более соответствует код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Амортизационные группы основных средств 2020 согласно ОКОФ: таблица

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Для определения группы применяют Классификацию (Окоф 2020), утвержденную постановлением Правительства РФ от 01.01.02 № 1. Надо найти вид основного средства в классификаторе и посмотреть, к какой группе оно относится. Например, нежилые здания относятся к группе «Здания» из пятой группы, а это имущество со сроком полезного использования от 7 до 10 лет (см. таблицу выше).

Амортизационная группа смартфона

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Ответ: В бухгалтерском учете сотовый телефон, как правило, включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01 «Учет основных средств»). Если стоимость аппарата не превышает 10 000 руб., то ее можно списать на расходы в момент ввода телефона в эксплуатацию (п. 18 ПБУ 6/01).

К какой амортизационной группе относится сотовый телефон

По классификации основных средств (утв. постановлением Правительства РФ от 01.01.

02 № 1) телефоны относятся к четвертой амортизационной группе со сроком полезного использования от трех и до пяти лет (код ОКОФ 14 3222000 Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная ). Но в эту группу включены средства проводной связи, то есть стационарные аппараты. Смартфон к таким устройствам не относится.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

Смартфон какая амортизационная группа 2020

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014.

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету [advert=55]налога на прибыль[/advert].

Окоф 2020

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2020, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

В какую амортизационную группу входит смартфон

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.

2002 N 1, аппараты телефонные и устройства специальные (код по ОКОФ 14 3222135) включены в состав третьей амортизационной группы.

Статьи, комментарии, ответы на вопросы: Сотовый телефон ОКОФ Вопрос: В организации сотовый телефон числится как основное средство.

Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате? Если да, то на каких правовых основаниях?(«Новая бухгалтерия», 2006, N 1) «Новая бухгалтерия», 2006, N 1 Вопрос: В организации сотовый телефон числится как основное средство.

Амортизационная группа компьютера

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

К каким амортизационным группам учреждению следует отнести: проектор мультимедийный ультракороткофокусный, доску интерактивную и мобильный лингафонный кабинет

В ОКОФ 013-94 устройства отображения информации отнесены к коду 14 3020350 и включены в группу 14 3020000 «Техника электронно-вычислительная». Объекты, включенные в указанную группу, Классификацией отнесены ко второй амортизационной группе имущества со сроком полезного использования свыше 2-ух лет до 3-ех лет включительно.

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.

2002 N 1, к третьей амортизационной группе относится имущество со сроком полезного использования свыше 3-ех лет до 5-ти лет, в том числе предусмотрены по кодам: 14 3322000 «Фото- и киноаппаратура» и 16 3695000 «Оборудование учебное».

В связи с этим считаем, что проектор мультимедийный ультракороткофокусный и мобильный лингафонный кабинет следует отнести к третьей амортизационной группе.

07 Фев 2019 juristsib 3022

Источник: https://sibyurist.ru/nalogi-i-vychety/sotovyj-telefon-kakaya-amortizatsionnaya-gruppa-2019