Электромонтажные Работы По Замене Электрокотла На Какое Косгу Отнести

К какому косгу можно отнести за электромонтажные работы

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

Руководствуясь положениями Указаний № 171н, если монтаж электропроводки включен в договор на проведение ремонтных работ, то расходы отражаются по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ. В случае если заключен отдельный договор, то расходы по монтажу системы электроснабжения следует отражать по подстатье 226 «Прочие работы, услуги» КОСГУ.

Проведение сан эпид экспертизы с какого косгу

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226. Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

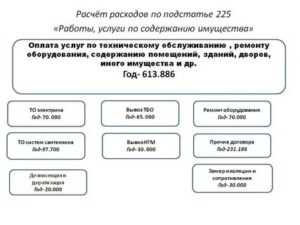

ü дератизации и дезинсекции; 7. паспорта на вентиляционные системы (при наличии механической вентиляции); 8. договора на обслуживание, журналы эксплуатации, проверок и ремонта вентиляционных систем, графики ППР; 9.

КОСГУ: электромонтажные работы

В соответствии с положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 21 декабря 2011 года № 180н, расходы на оплату договора, предметом которого является проведение работ по замене электропроводки, светильников и выключателей, следует отразить по подстатье 225 «Работы, услуги по содержанию имущества» классификации операций сектора государственного управления.

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Электромонтажные работы косгу

Помимо этого, правила КОСГУ были подвержены изменениям относительно командировочных издержек, а также по части прибыли от субсидии на госзадание бюджетного учреждения.

Теперь в процессе составления графика на последующий год вместо проставления КОСГУ используется КВР.

Для оплаты закупки товаров, выполнения работ (в том числе электромонтажных) и оказания услуг теперь используются коды КВР 220, 240 (242 — исключение).

Идентификатор КОСГУ 225 отвечает за все выполняемые рабочие процессы и предоставляемые услуги относительно содержания имущества.Данный код включает в себя расходы в том числе и на обслуживание имущества, и на ремонтные процессы.

Помимо этого, представленная категория отвечает за проплату услуг содержания в чистом состоянии дорог (устранение снега и мусора, например), которые располагаются в сфере муниципальной ответственности.

Вопрос: На какую статью КОСГУ можно отнести затраты на работы по монтажу контура заземления здания? ( — Силовые министерства и ведомства: бухгалтерский учет и налогообложение, N 8, август 2013 г

Контур заземления — ряд заземлительных проводников (электродов), заложенных в землю вокруг какой-либо конструкции, сооружения или тяговой подстанции и соединенных электрически (и механически) между собой, к которому присоединяются устройства, подлежащие заземлению («ВСН 359-76. Ведомственные строительные нормы. Нормы технологического проектирования тяговых сетей и подстанций для промышленного железнодорожного транспорта нормальной колеи, в том числе для северной строительно-климатической зоны», утвержденные Минмонтажспецстроем СССР 04.03.1976).

Указаниями о порядке применения бюджетной классификации*(1) установлено, что расходы на выполнение монтажных работ, таких как установка единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), отражаются по подстатье 226 «Прочие работы, услуги» КОСГУ.

Вр 243 косгу 226 проектная документация капремонт

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226. Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

Рекомендуем прочесть: Есв Полицейским 2019 Есть Ли Движение

«Увеличение капитальных вложений в основные средства» «Увеличение кредиторской задолженности по оплате прочих работ, услуг» – начисление фактических расходов, связанных с формированием проектно-сметной документации согласно Акту выполненных работ; «Уменьшение кредиторской задолженности по оплате прочих работ, услуг» «Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг» – оплата расходов по формированию проектно-сметной документации.

Электроснабжение объектов

По какому виду расходов классификации расходов бюджетов и по какой статье (подстатье) КОСГУ следует отразить расходы казенного учреждения на оплату договора, предметом которого является проведение электромонтажных работ (замена электропроводки, установка электроточек, розеток, выключателей, подключение спотов, светильников)?

В соответствии с положениями Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина РФ от 01.07.2013 № 65н (далее – Указания № 65н ), расходы учреждения на оплату договора, предметом которого является проведение электромонтажных.

К какому косгу можно отнести приобретение смесители раковины

В связи с тем, что фильтр тонкой очистки хол.воды honeywellf76s-1/2=aa (ОКОФ 14 2813151) имеет срок эксплуатации превышающий 12 месяцев, рекомендуем оплату по его приобретению отразить по подстатье КОСГУ 310 «Увеличение стоимости основных средств».

Расскажем, как расшифровать в 2019 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др. На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения.

На какой косгу относится техническое обслуживание и ремонт медицинского оборудования

В эту группу входят сортировальное оборудование, бумагорезательное оборудование, уничтожители документов; 3) средства оперативно-технологической и производственной связи. К этой группе относятся АТС, мини-АТС, административно-диспетчерские устройства, устройства громкоговорящей связи; 4) средства вычислительной техники и передачи информации.

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

Источник: https://jurist-161.ru/trudovoj-stazh/k-kakomu-kosgu-mozhno-otnesti-za-elektromontazhnye-raboty

Монтажные работы по установке электромеханического замка в 2019г какой косгу 225 или 226

Как всегда, мы постараемся ответить на вопрос «Монтажные работы по установке электромеханического замка в 2019г какой косгу 225 или 226». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто.

Указанные объекты принимаются к бюджетному учету по стоимости с учетом НДС, указанной в Справке о стоимости выполненных работ и затрат (форма № КС-3) или Акте о приемке выполненных работ (форма № КС-2).

Если в результате работ улучшения технических характеристик основного средства не происходит, затраты на проведение работ рассматривают как ремонтные, отражая на затратных счетах бухгалтерского учета.

Услуги по диагностике водонагревателя

Акарицидная обработка по своей сути аналогична дератизации, дезинсекции. Во всех этих случаях уничтожаются вредители: при дератизации – крысы, при дезинсекции – насекомые: клопы, блохи и др. при акарицидной обработке – клещи.

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

Как учитывать некоторые виды материальных запасов

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

и заключило договор со специализированной организацией на ее монтаж на сумму 10 000 руб.В учете учреждения обозначенная операция будет отражена следующими проводками: операции Дебет Кредит Сумма, руб.

Получено оборудование 1 106 313 10 1 302 317 30 20 000 Оказаны услуги по монтажу 1 106 313 10 1 302 267 30 10 000 Принята к учету сигнализация 1 101 343 10 1 106 314 10 30 000 Начислена амортизация 1 401 102 71 1 104 344 10 30 000 Пример 2Учреждение заключило договор на ремонт охранной сигнализации на сумму 3 500 руб., стоимость запасных частей входит в общую сумму договора.

В учете эти операции необходимо отразить таким образом: операции Дебет Кредит Сумма, руб.Материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные

При этом отдельные элементы системы, отвечающие критериям отнесения к основным средствам, на основании решения комиссии по поступлению и финансовых активов указанные элементы могут быть приняты к бюджетному учету по текущей оценочной стоимости в соответствии с положениями п.

Монтаж системы охранной сигнализации косгу и квр в 2019

Например, заключение учреждением смешанного договора, предусматривающего осуществление нескольких отличных по экономическому содержанию расходов, не может служить основанием для отражения всех этих расходов по какому-либо одному коду бюджетной классификации, если условия договора и предусмотренный порядок документального оформления расходов дают возможность однозначно отнести их на определенные статьи (подстатьи) КОСГУ.Окончательное решение об учете отдельных элементов смонтированной в здании системы в качестве отдельных инвентарных объектов может быть принято только должностными лицами учреждения на основе их профессиональных суждений, основанных на документально подтвержденной информации о конкретном факте хозяйственной жизни и характеристиках монтируемого оборудования.Техническое

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.Начиная с 1 января 2019 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2019 году

Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

Ответы на вопросы по применению КВР и КОСГУ

Установку системы видеонаблюдения не нужно рассматривать как модернизацию здания, в котором система устанавливается. Не нужно увеличивать стоимость здания на сумму расходов, связанных с приобретением и монтажом системы видеонаблюдения.

на монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов; и др.

Источник: https://sibyurist.ru/aktsii-i-pribyl-ao/montazhnye-raboty-po-ustanovke-elektromehanicheskogo-zamka-v-2019g-kakoj-kosgu-225-ili-226

Какой косгу замена трансформаторов тока

Анализируя вышесказанное, можно сделать вывод о том, что расходы по замене указанных приборов: — нельзя отнести на подстатью 340 «Увеличение материальных запасов» КОСГУ, так как данные приборы включены в состав ОКОФ и относятся к объектам основных средств; — нельзя отражать по подстатье 310 «Увеличение стоимости основных средств» КОСГУ, так как замена устаревших приборов не относится к работам по достройке, дооборудованию, реконструкции или модернизации объектов основных средств, вследствие которых изменяются их характеристики и стоимость (п. 13 Инструкции N 25н). Внимание Рассмотрев вопрос, мы пришли к следующему выводу: Как правило, приобретение таких приборов учета, как счетчики учета электроэнергии, осуществляется за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. В то же время окончательное решение об отнесении такого имущества к материальным запасам (основным средствам)

Трансформатор это что по бух учету

В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.3. А вот обоснованность квалификации расходов учреждения по приобретению имущества в качестве нецелевого использования бюджетных средств только на основании такого суждения весьма сомнительна.

Замена трансформатора тока косгу

Учреждение приходует счетчик на счет учета строительных материалов (п.

118 Инструкции № 157н).

- Кроме того, возможен вариант, когда учреждение заключает договор о замене счетчика на новый с условием выполнения работ из материала подрядчика (иждивением подрядчика, ст. 704 ГК РФ).

- Учреждение находит подрядчика, с которым заключает договор о демонтаже старого счетчика и установке нового. Договор подряда, предметом которого являются демонтажные и монтажные работы, следует оплачивать по статье 226 КОСГУ.

- На основании акта о выполнении работ производится не только отражение в учете произведенных затрат на демонтажные и монтажные работы, но и списание счетчика с баланса.

- Учреждение допускает представителей подрядчика на свою территорию, передает им новый счетчик.

Внимание По общему правилу счетчики относятся к контрольно-измерительным приборам, которые учитываются в составе материальных запасов (п. 99 Инструкции к Единому плану счетов № 157н)

Блок питания косгу 310 или 340

В этом случае отражайте их по статье расходов КОСГУ 340.

Код КОСГУ зависит от того, что заказчик получает от исполнителя: план или схему эвакуации на материальном носителе или план действий при эвакуации без материального объекта.

Если подрядчик изготовит план или схему эвакуации на материальном носителе, расходы проведите по группе КОСГУ 300 «Поступление нефинансовых активов».

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310.

Трансформатор косгу 310 или 340

2010.

Уже на этапе принятия решения о приобретении того или иного имущества в учреждении должен быть сформирован «набор аргументов», обосновывающих применение соответствующей статьи КОСГУ.

Итогом подобной работы должно стать оформленное в письменной форме решение комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе.2. В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.3.

Электромонтажные Работы По Замене Электрокотла На Какое Косгу Отнести

Электромонтажные работы КОСГУ, должны проводиться специалистами.

В разделе Указаний 5, утвержденных Минфином России и описывающих ряд применения бюджетных классификаций в РФ, записана определенное количество операций, которые могут проводиться в их компетенции.

Ряд этих операций является открытым и каждый случай рассматривается отдельно, так как указания допускают проведение схожих операций.

Монтаж приборов как частный случай там не указывается, но он может быть рассмотрен и включен в перечень, как операция аналогичная содержащимся в указах. Нужно лишь определить необходимое экономическое содержание установки, потому что описание того, как следует установить электросчетчик, не указано в КОСГУ.

Важное место занимает и сам предмет договора.Согласно п. 1 ст. 13 Федерального закона от 23.11.2009 N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в

Электромонтажные Работы По Замене Электрокотла На Какое Косгу Отнести

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

Руководствуясь положениями Указаний № 171н, если монтаж электропроводки включен в договор на проведение ремонтных работ, то расходы отражаются по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ. В случае если заключен отдельный договор, то расходы по монтажу системы электроснабжения следует отражать по подстатье 226 «Прочие работы, услуги» КОСГУ.

КОСГУ: установка счетчика

Единственное в чем мнения сходятся, так это платежи за покупку счетчиков по иному соглашению, их относят к 340 подстатье – «Увеличение стоимости материальных запасов» по КОСГУ. Разберемся, в причине отсутствия единого мнения по вопросу.

- Учреждению следует приобрести электросчетчик, который будет числиться как материальные запасы. Договор при этом будет проходить по статье 340 КОСГУ. Далее прибор записывается на счет уплаты строительных материалов.

- Следующим шагом необходимо найти подрядчиков, которые и проведут монтаж. Услуги оплачиваются по статье 226.

- Подрядчик начинает работы на участке, а учреждение снабжает прибором.

- В итоговом акте работ должны отражаться не только монтаж счетчика, но и списание средств с баланса.

На какой код КОСГУ учреждение должно отнести замену оборудования при капремонте

При отнесении расходов или доходов на тот или иной код КОСГУ надо исходить прежде всего из экономического содержания определенной операции. При этом экономическое содержание операции определяется на основании содержания договора и соответствующих первичных документов (письмо Минфина России от 9 февраля 2020 № 02-05-11/8116).

Узнать подробнее о действующих с 1 января 2020 кодах КОСГУ можно из подготовленного экспертами компании «Гарант» обзора «Как изменился порядок применения КОСГУ в 2020 году» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Какой косгу замена трансформаторов тока

Источник: https://ask-lawyer.ru/soprovozhdenie-sdelok/elektromontazhnye-raboty-po-zamene-elektrokotla-na-kakoe-kosgu-otnesti

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2016 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2016 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

Источник: https://School.Kontur.ru/publications/83

Выбор статьи затрат КОСГУ при оплате электромонтажных работ

Так же ссылаемся на Инструкцию 65н где сказано, что расходы по оплате монтажных и демонтажных работ должны осуществляться за счет подстатьи 226 «Прочие работы, услуги» КОСГУ. Так, например, отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ, в частности, подлежат расходы по оплате:

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

На какую статью (подстатью) КОСГУ следует отнести расходы по демонтажу и монтажу приборов учета воды

Согласно п. 1 ст. 13 Федерального закона от 23.11.

2009 N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 261-ФЗ) производимые, передаваемые, потребляемые энергетические ресурсы подлежат обязательному учету с применением приборов учета используемых энергетических ресурсов. Требования настоящей статьи в части организации учета используемых энергетических ресурсов распространяются на объекты, подключенные к электрическим сетям централизованного электроснабжения, и (или) системам централизованного теплоснабжения, и (или) системам централизованного водоснабжения, и (или) системам централизованного газоснабжения, и (или) иным системам централизованного снабжения энергетическими ресурсами.

Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении энергетических ресурсов, произведенных, переданных, потребленных, определенных при помощи приборов учета используемых энергетических ресурсов (п. 2 ст. 13 Закона N 261-ФЗ).

На какую статью (подстатью) КОСГУ должны относиться расходы по установке окон

На какую статью (подстатью) КОСГУ должны относиться расходы по установке окон? Как сформулировать предмет договора? Почему на этот вопрос эксперты отвечают по-разному и относят расходы на коды КОСГУ в зависимости от наименования работ, указанных в договоре? Так, монтажные работы по установке окон предлагается относить на код 226, а ремонтные работы по замене окон – на код 225? Чем эти работы отличаются?

При применении в договоре (контракте) формулировки “монтаж окон” и оплате соответствующих расходов в полном объеме за счет подстатьи 226 “Прочие работы, услуги” КОСГУ также не получится полностью исключить риск разногласий с уполномоченными органами. Так, включение в стоимость монтажных работ стоимости монтируемых конструкций может расцениваться в качестве манипулирования положениями Указаний № 180н в целях применения удобных статей (подстатей) КОСГУ.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.