Примеры Заполнения Нулевого Отчета По Страховым Взносам В 2020г.

Рсв 2020: последние изменения, новая форма, новые сроки сдачи

В данной статье мы рассмотрим следующие вопросы:

Расчет по страховым взносам (РСВ) 2020 – последние изменения

Основание: Письмо ФНС России от 07.02.2020 № БС-4-11/2002@

ФНС России разработала и утвердила контрольные соотношения показателей новой формы, соблюдение которых будут проверять инспекторы при приеме расчетов.

Если контрольные соотношения нарушены, то не позднее дня, следующего за днем получения расчета, налоговый орган направит плательщику соответствующее уведомление.

Контрольные соотношения по сути изменились незначительно. Они дополнены проверкой новых строк, которые появились в расчете. Это строки 045 подразделов 1.1 и 1.2 Приложения № 1 к разделу 1 и строка 015 Приложения № 2 к разделу 1.

Последние изменения в форме расчета по страховым взносам вносит Приказ ФНС России от 18.09.2019 № ММВ-7-11/470@. Приказ утверждает:

- форму расчета по страховым взносам согласно,

- порядок заполнения формы расчета по страховым взносам согласно приложению N 2 к приказу,

- формат представления расчета по страховым взносам в электронной форме.

Новая форма РСВ применяется начиная с отчетности за 1 квартал 2020 года!

Рассмотрим значимые моменты, которые отличают действующую и новую форму отчетности по взносам.

Представление в электронном виде

Начиная с отчетности за 2019 год представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде были осуществлены выплаты, составляет более 10 человек (п. 10 ст. 431 НК РФ). Такие изменения внесены Федеральным законом от 29.09.2019 № 325-ФЗ.

Дополнительные реквизиты при подаче уточненного расчета за обособленное подразделение

Обособленное подразделение организации, самостоятельно производящие выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета.

Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется скорректировать ранее представленный этим подразделением отчет РСВ, то “уточненку” подает головная организация по месту своего учета (п. 2.21, 2.22 Порядка).

В таком случае на титульном листе новой формы РСВ заполняются специальные поля:

- код, обозначающий лишение полномочий или закрытие обособленного подразделения – это код “9” (см. Приложение № 2 к Порядку);

- ИНН/КПП такого подразделения.

Порядок заполнения расчета при отсутствии выплат физлицам

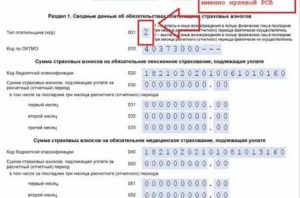

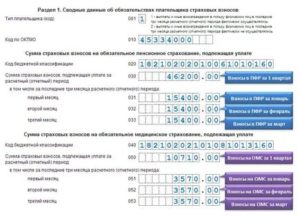

Раздел 1 “Сводные данные об обязательствах плательщика страховых взносов” дополнен строкой 001 для указания типа плательщика.

Выбор соответствующего кода зависит от того, были ли в последние три месяца отчетного периода выплаты в пользу физлиц (п. 4.2 Порядка):

- выплаты осуществлялись – проставляется код “1”,

- выплат не было – код “2”.

Во втором случае, при отсутствии выплат, расчет можно заполнить в сокращенном порядке: только титульный лист и раздел 1 (без приложений).

Нужно ли представлять в ФНС расчет по страховым взносам при отсутствие выплат физлицам? Подробнее читайте в данной статье ниже.

Отражение расходов физлица при расчете взносов с выплат по ГПД

Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к разделу 1.

Вознаграждения по таким договорам облагаются взносами на пенсионное и медицинское страхование (взносами на соц. страхование не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на:

- документально подтвержденные расходы (п. 8 ст. 421 НК РФ)

- фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

или

Таким образом, в строках 045 в подразделах 1.1 и 1.2 отражаются либо величина расходов, подтвержденных документально, либо сумма вычета (п. 6.7, 7.6 Порядка).

Обновлен состав показателей приложения 2

В приложении 2 к разделу 1 отражаются сведения, подтверждающие расчет взносов на социальное страхование на случай ВНиМ.

В новой форме РСВ приложение 2 дополнено следующими полями и строками:

- поле 001 “код тарифа плательщика”. Выбирается из перечня в приложении № 5 к Порядку. Коды различаются в зависимости от основания применения пониженных тарифов взносов.

- строка 015 “Количество физических лиц, с выплат которым исчислены страховые взносы”.

Обращаем ваше внимание на различие строки 010 (“Количество застрахованных лиц”) и вышеуказанной строки 015. При заполнении строки 015 не учитываются, например, “декретницы” или лица, находящиеся в отпуске по уходу за ребенком, поскольку начисленные им пособия взносами не облагаются. При заполнении строки 010 численность таких работников будет учитываться.

Особенности заполнения расчета работодателями, участвующими в пилотном проекте

В регионах, где действует пилотный проект ФСС “Прямые выплаты” работодатели не заполняют и не представляют в составе РСВ Приложения 3 и 4 к разделу 1 (в них отражаются суммы выплаченных пособий) и не заполняют строку 070 приложения 2 к разделу 1.

Это закреплено в новом Порядке (п. 2.5, 10.12 Порядка).

Такие правила уже действуют в настоящее время, но теперь они нашли отражения в Порядке заполнения обновленного РСВ.

Отдельные листы и приложения исключены из расчета

Новая форма РСВ больше не содержит:

- лист “Сведения о физическом лице, не являющемся индивидуальным предпринимателем”.

- приложения 6 и 8 к разделу 1.

Граждане без статуса ИП, которые выплачивают вознаграждения другим физлицам, не освобождены от обязанности платить взносы и подавать отчетность по ним. Теперь они должны заполнять отдельный лист с данными о себе – только ФИО в специальных полях на титульном листе.

Эти приложения заполняли плательщики на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов. С 01.01.2019 они платят взносы по общим тарифам. Поэтому указанные приложения в связи со своей неактуальностью исключены из состава расчета.

Специальный подраздел для организаций – производителей анимационной продукции

Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, имеют право на пониженные тарифы взносов на основании пп. 15 п. 1 ст. 427 НК РФ.

Такая льгота предусмотрена для указанной категории юрлиц с 2018 года, однако до настоящего времени не требовалось ее подтверждать, заполняя отдельные раздел отчетности.

С отчета за 1 квартал 2020 года таким организациям необходимо заполнять приложение 5 к разделу 1 расчета (п.п. 15.1 – 15.7 Порядка).

Изменилось содержание раздела 3 расчета

1. Из раздела 3 исключены строки 010 – 050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата.

Вместо них добавлено поле – “признак аннулирования сведений о застрахованном лице”, которое всегда принимает только одно значение – “1”. Этот признак используется в двух случаях:

- когда необходимо аннулировать ранее представленные по застрахованному физлицу сведения;

- когда нужно скорректировать сведения о физлице (строки 020 – 060): ИНН, СНИЛС, ФИО.

В этом случае в разделе 3 уточненного расчета (с признаком “1”) проставляют корректные данные о физлице (как в подразделе 3.1, так и в подразделе 3.2).

если нужно аннулировать сведения о физлице, указанные по строкам 020 – 060 – в разделе 3 уточненного расчета по указанным строкам отражаются корректные сведения, а в подразделе 3.2 раздела 3 (сведения о выплатах, базе по взносам и сумме исчисленных взносов) проставляются прочерки.

Это прописано в п. 20.4 Порядка.

2. Из раздела 3 новой формы РСВ исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (пенсионного, медицинского, социального).

3. В подразделе 3.2.2, в котором отражаются данные о базе для начисления пенсионных взносов по дополнительным тарифам, теперь нужно заполнить графу “Код застрахованного лица”.

Эти коды перечислены в Приложении N 8 “Коды застрахованного лица” к Порядку.

Коды диффиренцированы в зависимости от того, на каких именно “вредных” работах занят сотрудник, и класса условий труда, установленного по итогам спецоценки.4. В разделе 3 новой формы не потребуется заполнять строку о суммах выплат, начисленных в пользу физлица в совокупности за три месяца расчетного (отчетного) периода. Эти сведения нужно отражать только помесячно.

Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы

Код тарифа в новой форме РСВ указывается при заполнении:

- строки 001 приложения 1 к разделу 1;

- строки 001 приложения 2 к разделу 1 (в новой форме расчета).

Обратим внимание, что перечень кодов из упомянутого Приложения N 5 претерпел изменения.

- исключены коды тарифов плательщиков, которые на данный момент уже не применяют пониженные тарифы взносов (в частности, это ИП на ПСН, плательщики на ЕНВД, производящие выплаты фармацевтам и др.).

- добавлены новые коды для следующих категорий плательщиков, имеющих право на пониженные тарифы взносов:

- организаций – резидентов ОЭЗ в Калининградской области (пп. 14 п. 1 ст. 427 НК РФ) – код “17”;

- российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции (пп. 15 п. 1 ст. 427 НК РФ) – код “18”;

- международные компании, получившие статус участника специального административного района на территориях Калининградской области и Приморского края – код “19”. Это новая категория плательщиков, имеющих право на льготы по взносам с 01.01.2020 (п. 11 ст. 2, ч. 3 ст. 3 Федерального закона от 29.09.2019 № 324-ФЗ).

- исключены коды 21-29, которые сейчас в расчете отражают лица, уплачивающие пенсионные взносы по доптарифам (ст. 428 НК РФ), а также страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации и лиц, занятых полный рабочий день на подземных и открытых горных работ (п. 1, 2 ст. 429 НК РФ).

Это связано с тем, что в обновленном расчете по взносам отсутствует графа для отражения перечисленных кодов.

Рсв 2020 – сроки сдачи – перенос сроков сдачи за 1 квартал

| за 2019 год | 30.01.2020 |

| 1 квартал 2020 |

Источник: https://www.compservice.spb.ru/novosti-dlya-buxgaltera/rsv-2020/

Расчет по страховым взносам, бланк РСВ в 2020 году

Компании и предприниматели, нанимающие персонал, среди прочих отчётных форм каждый квартал подают в налоговую службу Расчёт по страховым взносам. Он появился относительно недавно, но его форма уже успела измениться. РСВ 2020 года подаётся на бланке, утверждённом ФНС приказом № ММВ-7-11/470@ от 18.09.2019. Расскажем, как её заполнить и когда подать.

Сроки подачи РСВ

Расчёт по страховым взносам в 2020 году нужно подавать не позднее 30 числа месяца, следующего за окончанием квартала. Крайние даты такие:

- за 1 квартал 2020 года — 30 апреля;

- за полугодие — 30 июля;

- за 9 месяцев — 30 октября;

- РСВ за 2020 год нужно подать не позже 1 февраля 2021 (срок перенесён из-за выходного дня).

Расчёт по страховым взносам в 2020 году на бумажном носителе можно сдавать только тем работодателям, кто выплачивает доход не более 10 лицам. Остальные обязаны отчитываться в электронной форме.

Структура РСВ

Расчёт по страховым взносам 2020 года состоит из множества разделов, подразделов и приложений. Однако минимальный состав расчёта — это титульный лист и Раздел 1. В таком виде подаётся нулевая форма РСВ, если деятельность не ведётся. Если РСВ содержит показатели, то кроме упомянутых листов нужно заполнить:

- Раздел 1, Приложение 1, Подразделы 1.1 и 1.2;

- Раздел 1, Приложение 2;

- Раздел 3.

Листов будет больше, если имеют место следующие обстоятельства:

- уплачивались пенсионные отчисления по дополнительным тарифам — в этом случае заполняется Подраздел 1.3 Раздела 1;

- уплачивались взносы на допобеспечение отдельных категорий работников (угольная промышленность, лётный состав) — Приложение 1.1;

- выплачивались социальные пособия — Приложение 3;

- производились выплаты их бюджета — Приложение 4;

- есть право на пониженные тарифы для IT-сферы — Приложение 5;

- расчёт заполняется некоммерческой организацией — Приложение 6;

- деятельность связана с анимационной продукцией — Приложение 7;

- выплачивался доход иностранным гражданам, пребывающим в РФ временно — Приложение 8;

- производились выплаты учащимся, нанятым по ГПХ — Приложение 9;

- документ заполняет глава крестьянско-фермерского хозяйства — Раздел 2 и Приложение 1 к нему.

Новая форма РСВ применяется с отчётности за 1 квартал 2020 года. Но если нужно подать корректирующий РСВ за прошлые периоды, то заполняется форма из приказа 10.10.2016 № ММВ-7-11/551@.

Скачать новый бланк РСВ 2020

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

По ссылке ниже вы можете скачать РСВ, заполненный за 1 квартал 2020 года.

Скачать образец РСВ для ООО за 1 квартал 2020 года

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Раздел 1

В этом разделе подводится итог расчёта взносов на все виды страхования. В строке 001 проставляется код плательщика — 1 или 2. Выбор зависит от того, выплачивается ли доход физлицам. Строка 010 предназначена для ОКТМО.

В следующих ниже блоках отражается информация по каждому виду взносов. Для пенсионных отведены строки 020-033, для медицинских — 40-53, для социальных — 100-113. По каждому виду отражается КБК для уплаты, общая сумма взносов за период и помесячно.

Итак, РСВ с 2020 года подаётся в новой форме. Её заполнение немного отличается от принятого ранее порядка, но внесённые изменения не столь существенны. Важно помнить о том, что если в компании более 10 сотрудников, форму нужно направлять в электронном виде. Это правило введено с 2020 года.

Источник: https://www.regberry.ru/malyy-biznes/rsv-2020

Нулевой расчет по страховым взносам за 1,2,3,4 квартал 2020г — образец — Evle

Важной частью большого количества разной отчётности, которая сдаётся ежемесячно юридическими лицами, является отчёт по страховым взносам. В нём, согласно названию, отражаются все необходимые учётные данные по расчётам и взносам на страхование каждого сотрудника.

Но иногда случается так, что фирма, предприятие или ИП не ведёт деятельность. А это значит, что зарплаты зарегистрированным работникам тоже не платятся.

Но что тогда делать со страховыми взносами и отчётностью по ним? Образец нулевого расчёта по страховым взносам в 2020 году и нюансы его оформления будут рассмотрены далее.

Кто должен сдавать расчёты

Закон, а точнее, НК РФ, накладывает обязанность сдавать расчёт по страховым взносам на:

- Российские организации и их подразделения.

- Иностранные компании и их подразделения, работающие на территории РФ.

- ИП, у которых есть работники.

Здесь важно отметить, что этот документ заполняется для ФНС России на всех сотрудников компании или ИП, включая:

- Гендиректора и прочих лиц, осуществляющих управление. Они тоже признаются застрахованными лицами, получающими заработную плату.

- Физических лиц, с которыми заключены договора на проведение работ, отличные от трудовых. К примеру, гражданско-правовой договор, договор подряда и т. д.

На эти данные и стоит опираться при определении, кто сдаёт расчёт по страховым взносам в 2020 году.

Правила подачи нулевого расчёта

Нулевой РСВ за 1 квартал 2020 года, да и за другие кварталы, оформлять нужно согласно следующим условиям:

- Организации подают нулевой расчёт всегда, даже если у них нет работников, и не велась деятельность, а зарплаты не выплачивались.

- Индивидуальные предприниматели подают РСВ только тогда, когда у них есть штат работников.

- ИП могут подавать нулевую отчётность также в тех случаях, когда работник зарегистрирован, но он не находится на рабочем месте, получая пособие. К примеру, если работник находится в длительном отпуске за свой счёт, или на больничном, то за него нужно подавать нулевой расчёт.

- Если учредитель является одновременно директором предприятия, и работает один, он должен подавать за себя нулевой РСВ.

Касательно последнего пункта при заполнении документа в налоговую нужно будет отметить:

- В строке 010 во втором приложении, подразделах 1.1 и 1.2, нужно указать 1, а в остальных строках – 0.

- В подразделе 3.1 на строках 160–180 указывается единица. Без заполнения раздела 3 документ не примут.

О том, как правильно заполнить РСВ в 2020 году – далее.

Инструкция по заполнению РСВ

Перед тем, как говорить об алгоритме заполнения расчёта по страховым взносам за 1 квартал 2020 года, стоит обратить внимание на следующие детали:

- До 2017 года применялся одна форма отчётности, но больше она не актуальна.

- С 2017 года применяется тот бланк, который будет актуален и в 2020 году. Новый бланк потребовался из-за перехода ответственности за страховые платежи перешла к налоговой.

Образец бланка, актуального в 2020 году, можно скачать по ссылке. Если он будет нулевым, то заполнять из него потребуется следующие страницы:

- Титульный лист – это обязательно всегда, без титульника никакой документ не принимается.

- Раздел 1 со сводными данными. Здесь потребуется только КБК, а потом проставить прочерки и нули. В электронном виде этого не делается.

- Приложение 1 с расчётами сумм страховых взносов. Здесь ставятся нули, если работников нет или проставляется число застрахованных.

- Страницу с подразделом 1.2 про то, как рассчитываются отчисления на медицинские страховки. Требуется то же самое – проставить нули или нужное количество работников.

- Приложение 2 о страховании на случай временной нетрудоспособности.

- Лист с разделом 3, содержащий в себе данные о застрахованных физлицах. Указывают полные имена, ИНН и СНИЛС по каждому из работников. Если человек застрахован, его признак указывают как 1, если нет – 2.

Скачать образец заполнения нулевого бланка РСВ можно здесь.

Стоит напомнить, что иногда к нулевому отчёту по начислениям надо прикладывать пояснение, почему подаётся именно он. К примеру, потребуется сдать документ, содержащий данные об убыточной деятельности в данном отчётном периоде.

Сроки сдачи нулевого РСВ

Отчётность для ФНС заполняется каждый квартал. В 2020 году крайние даты будут такими:

- 1 кв. – 30 апреля.

- 2 кв. – 30 июля.

- 3 квартал – 30 октября.

- 4 квартал (годовая) – 1 февраля.

Коды, которыми надо обозначить эти кварталы в едином расчёте по страховым взносам – 21, 31, 33, 34 соответственно.

Передать документ, по которому начислялись страховые, в ИФНС можно тремя способами:

- В электронном виде.

- По почте.

- Лично или через представителя.

На нулевой расчёт по страховым взносам эти правила тоже распространяются. Здесь стоит напомнить, что подавать электронный документ обязательно нужно тем, у кого в штате трудится более 25 человек.

Если штат меньше – можно оформить или бумажный вариант, или электронный. Однако скоро планируется переводить всех юридических лиц и ИП на электронную отчётность, по которой начислялись страховые взносы.

Ответственность

Если нулевой РСВ сдать не вовремя, то за это придётся заплатить штраф – 100 рублей.

Если же налоговики при проверке единого расчёта обнаружат в нём ошибки, то документ будет направлен обратно отправителю с уведомлением, какие недочёты есть. Также будут указаны способы решения возникших вопросов. На исправления даётся либо 5, либо 10 рабочих дней, в зависимости от того, как был отправлен расчёт – в электронном виде или на бумаге соответственно.

Исправление ошибок и повторное отправление расчётного документа не повлечёт за собой наказания.

А вот если не отослать его после этого или не сделать этого изначально, то придётся заплатить штраф 5% от суммы, которые организация начисляла за прошлый месяц.

К этим 5% будут добавляться ещё 5 ежемесячно, и так будет продолжаться, пока штраф не возрастёт до 30%. Такая же схема работает и при начислении некоторых налогов.

Заполнить единый расчёт по страховым взносам не самая простая задача. Но не потому, что это сложно, а потому что форма объёмная и на это нужны внимательность и терпение.

С нулевым расчётом легче, так как во многих графах потребуется проставить нули, но и здесь потребуется концентрация и осторожность. А для инструкции можно опираться на эту статью.

Сдавать нулевой расчёт по страховым взносам 2020 нужно в те же сроки, что и обычный, поэтому с этим сложностей не возникнет.Нулевой расчет по страховым взносам за 1,2,3,4 квартал 2020г — образец Ссылка на основную публикацию

Источник: https://evle.ru/strahovye-vznosy/nulevoj-raschet-po-strahovym-vznosam-za-1-2-3-4-kvartal-2020g-obrazets

Как отчитываться по страховым взносам с I квартала 2020 года

В какие сроки нужно отчитаться

В каком виде — на бумаге или через интернет

Как отчитываться обособленным подразделениям

Как ФНС будет проверять расчёт

Что изменилось в форме расчёта и порядке заполнения

Титульный лист

Раздел 1

Раздел 2

Раздел 3

Как заполнить корректировку

В какие сроки нужно отчитаться

Страхователи, которые платят физлицам, представляют расчёт по страховым взносам раз в квартал не позднее 30-го числа месяца, следующего за расчётным периодом (п. 7 ст. 431 НК РФ).

Таким образом, срок подачи расчёта за I квартал должен был приходиться на 30 апреля. Но из-за пандемии коронавируса его продлили до 15 мая (Постановление Правительства РФ от 02.04.2020 № 409).

Сроки сдачи следующих отчётов пока без изменений:

- за полугодие — до 30 июля;

- за девять месяцев — до 30 октября;

- за год — до 1 февраля 2021 года.

Главы КФХ сдают расчёт за год не позднее 30 января года, следующего за расчётным. За 2020 год им нужно будет отчитаться не позднее 1 февраля 2021 года, так как 30 января приходится на субботу.

В каком виде — на бумаге или через интернет

Снизился порог по численности сотрудников, преодолев который компания должна сдавать РСВ только через интернет (п. 4 ст. 80, п. 10 ст. 431 НК РФ). С 1 января 2020 года отчитываться через интернет с квалифицированной электронной подписью должны:

- компании со среднесписочной численностью сотрудников за предшествующий расчётный период более 10 человек (раньше — больше 25 человек);

- вновь созданные компании (в том числе путём реорганизации), в которых больше 10 сотрудников (раньше — больше 25).

Остальные могут выбрать способ сдачи расчёта: через интернет с КЭП или на бумаге — лично, через представителя или по почте с описью вложения.

Как отчитываться обособленным подразделениям

Если обособленное подразделение (ОП) начисляет выплаты физлицам и у него открыт расчётный счёт, то расчёт по страховым взносам нужно сдавать по месту нахождения этого ОП (п. 11 ст. 431 НК РФ).

Наличие расчётного счёта стало обязательным условием с 1 января 2020 года. Законодатели привели Налоговый кодекс в соответствие с законом об обязательном пенсионном страховании, по которому ОП ставятся на учёт в качестве страхователей, если у них есть расчетный счёт (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ).

Если у вашей компании есть ОП без расчётного счёта и в 2017-2019 годах у них были полномочия начислять выплаты физлицам и сдавать РСВ по месту нахождения, то в 2020 году есть два варианта:

- либо открыть им счёт, чтобы они продолжали отчитываться самостоятельно;

- либо представить в ИФНС сообщение о лишении ОП полномочий и представлять единый расчёт от компании (в том числе по работникам ОП).

Как ФНС будет проверять расчёт

ФНС изменила контрольные соотношения для проверки РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). Изменений много, все они приведены в письме ФНС в виде таблицы.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Что изменилось в форме расчёта и порядке заполнения

С I квартала 2020 года расчёт по страховым взносам нужно сдавать по новой форме (приказ ФНС России от 18.09.2019 № ММВ-7-11/470@). Давайте посмотрим, что изменилось.

Раздел 2

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств. В нём изменилось Приложение 1. Теперь в анкетных данных главы и каждого члена хозяйства нужно будет указывать полную дату рождения, пол и паспортные данные.

Новые коды застрахованных лиц в подразделе 3.2.2

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Как заполнить корректировку

В уточнённый расчёт включаются только те разделы расчёта с приложениями, которые плательщик до этого сдавал (за исключением Раздела 3). Заполнять другие разделы и приложения нужно только в случае, если в них вносятся дополнения.

При заполнении поля «Номер корректировки» в уточнённом расчёте за соответствующий расчётный (отчётный) период указывается номер корректировки (например, «1—», «2—» и так далее).

Раздел 3 включается в корректировку, если есть сотрудники, по которым сделаны уточнения (дополнения). Вот как это делается:

- Если надо отменить ранее представленные сведения по физлицу, то в разделе 3 в уточнённом расчёте в строке 010 надо поставить «1» — признак аннулирования, а в строках 130 -170, 190 — 210 проставить прочерки.

- Если надо исправить ранее представленные сведения по физлицу с ошибкой в СНИЛС и ФИО (строки 030 — 060), то в уточнённый расчёт следует включить два раздела 3:

- Первый — с признаком аннулирования 1, со значениями СНИЛС и ФИО, как в первичном расчёте (ошибочными), с прочерками в подразделе 3.2:

- Второй — без признака аннулирования, с правильными СНИЛС и ФИО, с суммами в подразделе 3.2:

Если надо исправить другие ошибки (кроме СНИЛС и ФИО) в ранее представленных сведениях по физлицу, включите в уточнённый расчёт раздел 3 с правильными значениями. При этом заполнить нужно все поля формы — и те, что вы исправляете, и те, что не требуют корректировки.

Елена Кулакова, эксперт Контур.Экстерна по страховым взносам и персучёту

Источник: https://kontur.ru/articles/5745

Рсв за 1 квартал 2020 года — образец заполнения

Введена ли новая форма? Когда и что изменилось в ней в последний раз? С отчетности за какой период необходимо использовать новую форму расчета? Где можно скачать бесплатно форму РСВ в удобном для заполнения формате? Как заполнить РСВ за 1 квартал 2020 года: образец заполнения , а также ссылки для скачивания — в этом материале.

Предыдущий год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам. Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов. В случае со страховыми взносами также произошел ряд изменений.

Форма расчета по страховым взносам не остается неизменной. И этот год не стал исключением. Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@).

Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Об этом говорится в п.3 приказа «Настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2020 года.

»

РСВ : новая форма за 1 квартал 2020 года скачать в excel

Закончился очередной отчетный период и надо сдавать РСВ за 1 кв. 2020 года. Новая форма введена с 1 квартала 2020 года, поэтому сдавать расчет необходимо по форме, которая утверждена приказом ФНС России от 18.09.19 № ММВ-7-11/470@. Эта форма является актуальной.

Скачать бланк расчета по страховым взносам за 1 квартал 2020 года ( Форма по КНД 1151111) в формате PDF

или

скачать новую форму РСВ за 1 квартал 2020 года в Excel.

Бланк расчета содержит три раздела. Наиболее объёмным является первый раздел, посвященный расчетам. Однако, если в организации большое количество работников, то большим будет раздел 3, содержащий персонифицированные сведения о застрахованных лицах.

В состав формы включаются:

- Общая информация о страхователе.

- Расчет пенсионных страховых взносов (подраздел 1.1).

- Расчет медицинских страховых взносов (подраздел 1.2).

- Расчет социальных страховых взносов.

- Расходы на такие социальные страховые взносы, как временная потеря трудоспособности и материнство.

- Сведения о выплатах, которые были финансированы федеральным бюджетом.

- Персонифицированные сведения о застрахованных лицах.

Чтобы правильно произвести расчеты по взносам, надо использовать актуальные на момент расчета ставки. Для обязательного пенсионного страхования это 22%, для обязательного медицинского страхования – 5,1%, а для обязательного социального страхования – 2,9%.

Не все страхователи обязаны заполнять второй раздел. Он касается только глав фермерских или крестьянских хозяйств.

Раздел 3 содержит информацию о каждом застрахованном лице, за которого начисляются и уплачиваются взносы предприятием.

Данные содержат персональные сведения и включают расчеты для взносов за каждое отдельное лицо.

Наряду с разделами подлежит заполнению и титульный лист, на котором указываются данные об организации, количестве листов и сведения об отчетном периоде. На каждой странице расчета указывается ИНН и КПП страхователя.

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 18.09.19 № ММВ-7-11/470@. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами.

Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест.

В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме.

Но первый вариант разрешен только организациям с численностью до 10 сотрудников включительно. Обратите внимание на изменения — раньше разрешалось до 25 сотрудникам. В этом случае расчет можно принести лично или отправить по почте заказным письмом.Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2020 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2020 год – 01 февраля 2021 года.

Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

Ниже представлен расчет по страховым взносам за 1 квартал 2020 года: образец заполнения для организации на общей системе налогообложения.

Скачать Образец заполнения расчета по страховым взносам за Ⅰ кв. 2020 г. для организации в формате PDF .

В качестве исходных данных для расчета используем следующие:

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация в Ⅰ кв. оплатила 4 больничных листа за 16 дней болезни.

В Ⅰ кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

Суммы начисленных страховых взносов отражены в таблице:

ИТОГО, и в том числе за: | 162360 | 21 402 | 37 638 |

1 месяц | 54120 | 7134 | 12 546 |

2-й месяц | 53240 | 7018 | 12 342 |

3-й месяц | 55000 | 7250 | 12750 |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено :

Кукушкин, всего, и в том числе за: | 5400 (90000 х 6%) |

1-й месяц | 1800 (30000 х 6%) |

2-й месяц | 1800 (30000 х 6%) |

3-й месяц | 1800 (30000 х 6%) |

Компанией были произведены расходы на обязательное социальное страхование (руб.):

Месяц | Вид | Сумма | Возмещено |

1 месяц квартала | Пособие по | 1500 | 0 |

2-й месяц квартала | Пособие по | 2500 | 0 |

3-й месяц квартала | Пособие по | 3500 | 0 |

Итого за кв. | 7500 | 0 |

Сумма страховых взносов в фонд социального страхования к уплате составила в последнем квартале:

Месяц | Сумма, руб. |

1-й мес. кварт. | 5634 (7134 – 1500 + 0) |

2-й мес. кварт. | 4518 (7018 – 2500 + 0) |

3-й мес. кварт. | 3750 (7250 – 3500 + 0) |

Итого за кв. | 13902 (21402 – 7500 + |

Образец расчета по страховым взносам представлен за Ⅰкв. 2020 года и в нем отражены выплаты и начисления за период январь-март.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на двух сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц.

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 1 кв. 2020 года.

Образец заполнения декларации по ЕНВД в ФНС за Ⅰ кварт. 2020 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2020 год.

Посмотреть новые кбк по страховым взносам на 2020 год можно здесь.

Источник: https://www.yourbuhg.ru/strah-vznosy/raschet-strah-vznosam-2017-primer-zapolneniya.html