Справочник Окоф 2020 С Амортизационными Группами

Справочник Окоф 2020 С Амортизационными Группами

Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2020 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2020 года. Все изменения применяются в 2020 году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от 28.04.2020 № 526.

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Мфу окоф амортизационная группа

Напомним, к основным средствам относите имущество со сроком использования больше 12 месяцев и дороже 100 000 руб. (40 000 руб. для бухучета).

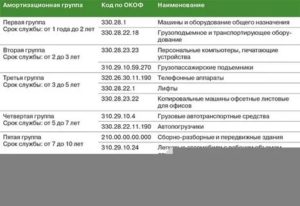

Наименование ОС Группа ОКОФ Амортизационная группа Рекомендуемый срок использования Офисный стол, офисное кресло, стеллаж или шкаф 330.31.01.

1 Классификацией ОС не предусмотрены, поэтому определяйте группу и срок использования по технической документации Принтер, ксерокс, копировальный аппарат 330.28.23.23 II 2 — 3 года Компьютер 320.26.2 II 2 — 3 года Ноутбук, планшет или другое портативное устройство 320.26.

20.11 II 2–3 года Телевизор, подвесные экраны на территории здания 320.26.30.1 IV 5–7 лет Сейф 330.25.99.21 VIII 20–25 лет Жалюзи из текстиля 330.13.92.29.190 III 3–5 лет Наименование ОС Группа ОКОФ Амортизационная группа Рекомендуемый срок использованияДля поддержания бесперебойной работы или минимизации сбоев необходимо выполнить работы, по крайней мере, в двух направлениях — поддержка работоспособности аппаратной части и безошибочной работы программного обеспечения (ПО). 1. Техническое обслуживание оборудования

Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования. По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ).

Они определяются по Классификатору ОС (таблица). Группировка ОС по Классификатору: Последние изменения Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ.

Поиск по всем классификаторам и справочникам на сайте КлассИнформ Информация о контрагентах из базы данных ФНС Перевод кода классификатора ОКОФ в код ОКОФ2 ОКДП в ОКПД2 Перевод кода классификатора ОКДП в код ОКПД2 ОКП в ОКПД2 Перевод кода классификатора ОКП в код ОКПД2 ОКПД в ОКПД2 Перевод кода классификатора ОКПД (ОК 034-2007 (КПЕС 2002) № 359, кондиционер входит в подкласс «приборы бытовые» (код 16 293 000).

Требования к амортизационным группам

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Окоф на 2020 год с расшифровкой и группой

Так как эти средства имеют тенденцию изнашиваться и стареть. Одни это делают быстро, другие медленно. Поэтому все основные средства были поделены на группы, в зависимости от степени их износа и срока эксплуатации. Эти группы получили название амортизационные.

Как пользоваться справочником ОКОФ в 2020 году с расшифровкой и группами вы узнаете из статьи. Вы сможете скачать ОКОФ в последней редакции вместе с классификатором ОС, а также посмотреть на конкретном примере, как определять амортизационную группу основного средства.

Окоф 2020

Сначала поищите свой объект в Классификации основных средств. Если нужное наименование найти не удалось, обратитесь к более детализированному перечню ОКОФ. Если в ОКОФ обнаружить свой объект ОС не удалось, определите амортизационную группу самостоятельно с учетом:

Не всегда бывает легко определить нужный код по названию основного средства.

В помощь налогоплательщикам в 2020 году Госстандарт выпустил переходные таблицы, в которых показал соответствие между старым и новым справочниками (Приказ от 21.04.2020г. №458).

В них видно, что не все позиции старого классификатора имеют точное соответствие в новом перечне. А некоторые основные фонды по новому классификатору перестали считаться таковыми.

Окоф и амортизационная группа фотокамера

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014. В 2020 году изменился срок службы для некоторых основных средств для целей начисления амортизации в связи с введением нового классификатора ОКОФ (Общероссийского классификатора основных фондов).

- рабочий, продуктивный и племенной скот;

- многолетние насаждения и прочее.

- здания и сооружения;

- инструмент;

- машины и оборудование;

- производственный и хозяйственный инвентарь;

- жилища;

- вычислительная техника и оргтехника;

- измерительные и регулирующие приборы и устройства;

- транспортные средства;

Окоф и амортизационная группа для кондиционера 2020

Соответственно, срок полезного использования Бытового кондиционера устанавливается в интервале от 3 лет и 1 месяца и до 5 лет. Код ОКОФ 330.28.29 — Машины и оборудование общего назначения прочие, не включенные в другие группировки (дизель и дизель-генераторы с цилиндром диаметром свыше 120 — 160 мм включительно (дизель и дизель-генераторы буровые); приборы бытовые).

Код ОКОФ 16 2930000 «Приборы бытовые». Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно; Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

Следовательно, необходимо присвоить объекту основных средств код, хотя бы отдаленно подходящий к объекту (условный). Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику».

кондиционеры бытовые, электровоздухоохладители (код 16 2930274) относятся к группе «Приборы бытовые » (код 16 2930000).

Амортизационная группа основных средств 2020 по окоф

Классификатор основных средств 2020 обязателен для целей налогового учета (п. 4 ст. 258 НК РФ).

Согласно ПБУ в бухучете срок полезного использования компания должна самостоятельно определять без учета налоговой классификации.

Он равен тому периоду, в течение которого компания планирует получать доходы от основного средства (п. 4 ПБУ 6/01). Этот срок может быть меньше того, который указан в классификации для налогового учета.

В 2020 году изменился срок службы для некоторых основных средств для целей начисления амортизации в связи с введением нового классификатора ОКОФ (Общероссийского классификатора основных фондов). Он остается актуальным и в 2020 году В этой статье рассмотрим, как бухгалтеры должны применять данный классификатор.

Моноблок окоф 2020 амортизационная группа

Источник: https://yrokurista.ru/zhilishhnoe-pravo/spravochnik-okof-2019-s-amortizatsionnymi-gruppami

Справочник окоф 2020 с амортизационными группами

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Все бухгалтеры обязаны брать в учётные документы коды Окоф 2020 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2020-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Амортизационная группа по ОКОФ на 2020 год

В данном случае диапазон времени эксплуатации может варьироваться от 5 до 7 лет. Как следствие, минимально возможный срок полезного использования составляет 61 месяц, а максимальный – 84. Организация имеет право самостоятельно устанавливать СПИ грузовых автомобилей, который должен находиться в рамках 61-84 месяцев.

Срок полезного использования должен быть зафиксирован в карточке инвентарного учета. В том случае если бухгалтерский и налоговый срок полезного использования являются разными, то во 2 форме основных средств необходимо добавить соответствующую этому графу.

Новый классификатор ОКОФ с 2020 года

Для того имущества, с которым компании будут работать после нового года, разработаны специальные инструменты, позволяющий относительно безболезненно совершить переход на новые ОКОФ с 2020 года.

Это так называемые прямой и обратный переходные ключи между редакцией Общероссийского классификатора основных фондов образца 1994 и ОКОФ-2020.

И амортизационные группы с расшифровкой вы получаете из этого документа сразу по обеим редакциям.

Вместе с тем следует отметить, что новый справочник ОКОФ с 2020 года будет применяться лишь в отношении тех основных средств, которые фирма будет вводить в эксплуатацию с 1 января будущего года.

Проще говоря, определять заново амортизационную группу ОС, приобретенного ранее, не потребуется, даже если согласно ОКОФ-2020 с расшифровкой и группой, срок полезного использования такого объекта должен был бы измениться.

Классификатор ОКОФ

- оценка основных фондов (объем, состав, состояние);

- реализация учетных функций по ОФ, требуемых государственной статистикой;

- возможность международного сопоставления основных фондов (структура, состояние);

- расчет экономических показателей;

- расчет нормативов проведения капремонта основных фондов.

ОКОФ по группировкам до подкласса строится на основе иерархического метода (в порядке подчиненности, зависимости), а уже для видов построение идет в виде перечней (использование фасеты). Высшим уровнем деления объектов являются разделы. Подразделы представляют уровень с учетом значимости экономики, как в целом, так и по нашей стране. Классы фондов образуются исходя из продукции, соответствующей видам деятельности, услугам и продукции по ОКДП. В подкласс детализируются данные класса. Вид создает детализацию без необходимости переходить на конкретный тип объекта.

Структура классификатора ОКОФ 2019‑2020

Структура классификатора ОКОФ 2019‑2020

1 апреля Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

При помощи ОКОФ в 2019 и 2020 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2019-2020 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Бесплатно узнать или проверить ОКПО, ИНН и другие коды контрагентов

Какой ОКОФ применять в 2019-2020 годах

В 2020 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2018-ст. Этот классификатор используется с 2017 года.

Ранее, вплоть до конца 2016 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).

Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

| Код | Наименование позиции | Код | Наименование позиции |

| 14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330.28.23.1 | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2020 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

Так или иначе, информация об ОКОФ 2019-2020 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Источник: https://www.Buhonline.ru/pub/beginner/2019/10/15092

Окоф 2020 с расшифровкой и группой

С 2017 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (пост. Правительства РФ от 07.07.2016 № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01).

На налоговую классификацию можно ориентироваться. Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок.

Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности.

При постановке на учет основного средства нужно присвоить ему амортизационную группу и указать срок его полезного использования. Делают это на основании ОКОФ. В статье — актуальный на 2020 год справочник с расшифровкой и группой, который можно скачать.

Считайте амортизацию правильно: новый классификатор основных средств

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа.

Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ).

Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.Если классификация основных средств по амортизационным группам 2020 не включает конкретный показатель, то есть искомый актив отсутствует в группах приведенной выше таблицы, то, согласно п. 6 ст. 258 НК РФ, учреждение самостоятельно определяет срок его полезного использования, опираясь на технические характеристики или рекомендации изготовителя.

Справочник кодов ОКОФ на 2020 год

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

Источник: https://ask-lawyer.ru/vzyatochnichestvo/spravochnik-okof-2019-s-amortizatsionnymi-gruppami

Новый классификатор ОКОФ 2020 года

До 2017 года действовал Общероссийский классификатор основных фондов (ОКОФ), утвержденный Постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОК 013‑94). Он был актуален в течение 20 лет.

Конечно, на протяжении этого времени в ОКОФ вносились изменения, но в действительности классификатор требовал глобальных изменений, так как многие термины и понятия, указанные в нем, были далеки от реалий текущего времени.

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014.

Напомним, в 2017 году изменился срок службы для некоторых основных средств для целей начисления амортизации в связи с введением нового классификатора ОКОФ (Общероссийского классификатора основных фондов). Он остается актуальным и в 2020 году. В этой статье рассмотрим, как бухгалтеры должны применять данный классификатор.

Также на этой странице можно скачать новый ОКОФ 2020 года и амортизационные группы с расшифровкой.

Объекты классификации в ОКОФ

Объектами классификации в ОКОФ выступают основные фонды. Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.

Основные фонды (активы) делятся на две категории:

1. Материальные:

- здания и сооружения;

- машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- жилища;

- вычислительная техника и оргтехника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения и прочее.

2. Нематериальные:

- компьютерное программное обеспечение;

- базы данных;

- оригинальные произведения развлекательного жанра, литературы или искусства;

- наукоемкие промышленные технологии;

- прочие нематериальные основные фонды, которые являются объектами интеллектуальной собственности и использование которых ограничено установленными на них правами владения.

Для чего нужен ОКОФ?

В связи с тем, что ОКОФ — это полный регулярно обновляемый классификатор основных средств, он необходим для бухгалтерского учета и налогообложения. На его основе создана Классификация основных средств, которые включаются в амортизационные группы (Постановление Правительства РФ от 01.01.2002 N 1).

Классификацию применяют для определения амортизационной группы объекта, что необходимо для определения срока его полезного использования. На основании данного срока начисляется налог на прибыль. Также классификация может применяться в целях бухгалтерского учета.

ОКОФ — это более детальный и подробный справочник по сравнению с Классификацией основных средств, которые включаются в амортизационные группы. В Классификации, как правило, группы основных средств указываются на уровне класса, а в ОКОФ — основные средства указываются до вида, то есть, более детально.

Для того чтобы определить амортизационную группу, и, следовательно, норму амортизации, необходимо сначала определить код ОКОФ конкретного основного средства. После этого (на основании кода ОКОФ) нужно определить амортизационную группу по Классификации основных средств, включаемых в амортизационные группы.

Окоф 2020 и его структура

ОКОФ 2020 года принят приказом Росстандарта от 12.12.2014 № 2018-ст. Сокращенное название ОК 013–2014 (СНС 2008). Его должны использовать бухгалтеры.

Начиная с 2017, года предыдущая версия ОКОФ (ОК 013–94), утвержденная постановлением Госстандарта России № 359 перестала действовать.

Для имущества, принятого на учет в бухгалтерском учете в качестве объектов основных средств и введенных в эксплуатацию в налоговом учете в качестве амортизируемого имущества до 31.12.2016г., старый код ОКОФ ОК 013-94 действует до момента списания их с учета. Переклассифицировать такие объекты на основании нового Классификатора ОКОФ ОК 013-2014 законодательство не обязывает.

Как это было ранее, в ОКОФ содержится десять амортизационных групп. При этом некоторые активы были переведены в другие группы. Новый классификатор ОКОФ 2020 года можно скачать по этой кнопке:ОК 013–2014 (СНС 2008) — Общероссийский классификатор основных фондов ОК 013–2014 (СНС 2008), который вступил в силу с 1 января 2017 года, имеет следующую структуру кода: XXX.XX.XX.XX.XXX.

Первые три знака — код вида основных фондов.

Последующие знаки — это коды из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034–2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. Таким образом, при включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может быть использован в качестве основных фондов.

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется другая классификация объектов, то четвертый и пятый знаки кода в ОКОФ будут иметь значение «0» (в частности, такими объектами являются: расходы на передачу прав собственности на непроизведенные активы, научные исследования, и прочее).

К примеру, в ОКОФ есть такая группировка — «230.00.11.10 Затраты на мелиоративные работы». Для некоторых позиций в Классификаторе предусмотрены пояснения. Пояснения, как правило, начинаются со слов: «Эта группировка включает» (также включает, в том числе включает, не включает).

Что изменилось в ОКОФ с 2017 года?

Все основные средства (из Классификации основных средств), которые включаются в основные группы, делятся по кодам ОКОФ. Таким образом, начиная с 2017 года, с применением нового классификатора основных фондов, изменился срок амортизации некоторых активов в налоговом учете.

С 2017 года бухгалтерам необходимо руководствоваться исключительно новым ОКОФ. Добавим, что изменения в классификацию основных средств для целей налоговой амортизации, были внесены постановлением Правительства РФ от 07 июля 2016 года № 640.

Скачать изменения в ОКОФ с 2017 года и амортизационные группы с расшифровкой можно по этой кнопке:

В обновленной классификации ОС для целей амортизации произошли такие изменения:

- сменились коды справочника ОКОФ (начиная с 2017 года);

- часть объектов была перенесена в другие группы.

Особенности применения нового ОКОФ в 2020 году

Организации могут не пересматривать норму амортизации, в случае если в соответствии с обновленной классификацией основных средств актив был причислен к другой амортизационной группе и получил новый срок полезной эксплуатации.

ОКОФ 2018 года не распространяется на старые объекты ОС. Новый Общероссийского классификатора основных фондов актуален только для тех активов, которые будут введены в работу организацией, начиная с 1 января 2017 года. В этой ситуации следует определить новый срок службы.

Для упрощения работы бухгалтеров Росстандартом приказом от 21.04.2016 № 458 была утверждена сравнительная таблица старых и новых кодов ОКОФ. Некоторые объекты перестали относится к основным фондам.

Не всегда легко определить код ОКОФ по названию или по коду, сопоставить группу и срок использования из основного классификатора основных средств. Бывает, что по ОКОФ объект есть, а в классификации – его нет.

Например:

Основное средство – офисная мебель. Код ОКОФ 330.31.01.1. В классификации данный объект отсутствует. В данном случае амортизационную группу и срок использования необходимо установить, пользуясь технической документацией.

Скачать таблицу старых и новых кодов по ОКОФ 2020 года можно по этой кнопке:

Прежний общероссийский классификатор основных фондов ОКОФ ОК 013–94:

11 0001190 Прочие здания производственного назначения, не включенные в другие группировки

Новый с 2017 года Общероссийский классификатор основных фондов ОКОФ ОК 013–2014 (СНС 2008):210.00.13.11.110 Здания производственные и прочие, не включенные в другие группировки

Пример 2

Прежний общероссийский классификатор основных фондов ОКОФ ОК 013–94:

11 0001000 Здания, кроме жилых, не включенные в другие группировки

Новый с 2017 года Общероссийский классификатор основных фондов ОКОФ ОК 013–2014 (СНС 2008):210.00.11.10.910 Здания, кроме жилых, не включенные в другие группировки

Источник: https://my-biz.ru/dokumenty/okof-2017

Амортизационные группы основных средств в 2019 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Источник: https://School.Kontur.ru/publications/1479