По какому трудовому договору не платятся налоги

По какому трудовому договору не платятся налоги

Уплата взносов на страхование от несчастных случаев на производстве и профзаболеваний зависит от условий договора. Если такое страхование предусмотрено договором, значит, платить придется. Но, как правило, фирмы стараются на этом условии экономить и не включают его в договор. Тогда взнос начислять и перечислять в соцстрах не надо.

Название договора говорит само за себя. По нему не предусмотрено вознаграждение владельцу автомобиля за пользование его вещью. Поэтому платить какие либо налоги фирме не придется. Однако сложно найти человека, который передаст фирме в пользование свой автомобиль бесплатно. Поэтому обычно предусматривается другой вариант вознаграждения.

Например, выплата материальной помощи. Поскольку она выдается за счет чистой прибыли фирмы, то ее сумму не облагают ЕСН. Налог на доходы нужно удержать с суммы материальной помощи, превышающей 2000 рублей в год (ст. 217 Налогового кодекса) по ставке 13%.

Кроме того, с суммы материальной помощи фирма должна заплатить взносы по страхованию от несчастных случаев.

Какие налоги платить за сотрудника, оформленного по трудовому договору

Помогите разобраться в следующем: Я недавно открыла ИП., возникла необходимость оформить одного из сотрудников по трудовому договору. (Он хочет с этого оформления платить алименты.) Обязательно ли мне делать запись в его трудовой книжке? И какие налоги за него мне нужно будет платить? Спасибо.

Работодатель платит НДФЛ, который он должен удерживать, и перечислять, один раз по итогам каждого месяца в день выплаты зарплаты в налоговую инспекцию. При этом, при расчёте НДФЛ необходимо учитывать все выплаты, сделанные сотруднику в течение месяца. 13% — для всех работников, 30% для иностранных граждан.

Какие налоги на УСН нужно платить за работника по трудовому договору

— Федеральном законе «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Работодатель для своего работника, нанятого по трудовому договору, является налоговым агентом и уплачивает за работника НДФЛ по ставке 13%. Уплата производится не из средств работодателя, а из средств самого работника.

Налогообложение при заключении срочного трудового договора

Добрый день! Срочный ТД ничем не отличается от бессрочного ТД, кроме сроков заключения. Также разница в записи в трудовой книжке при увольнении сотрудника. Будет основанием «Истечение срока ТД».

Что касается уплаты налогов и других обязательных отчислений, то срочный трудовой договор ничем не отличается от ТД, заключенного на неопределенный срок. Заметьте, что для составления срочного ТД необходимы веские причины, которые устанавливает статья 59 ТК РФ.

поэтому посмотрите, может вернее будет оформить не трудовой, а гражданско-правовой договор (подряда, оказания услуг и т.п.). В этом случае Трудовой кодекс РФ вообще не будет действовать (ст.

11 ТК РФ), а все условия, которые необходимо будет соблюдать сторонам, должны быть оговорены в этом ГПД, сюда же относится и порядок уплаты обязательных отчислений.

Примечание.Работник, состоящий в списочном составе организации и заключивший договор гражданско-правового характера с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору гражданско-правового характера — в графе 8 (фонд заработной платы работников списочного состава);

Какие договора можно заключить с сотрудником чтобы платить ндфл

Что касается взносов на травматизм, то они начисляются только в том случае, если в соответствии с гражданско-правовым договором компания взяла на себя обязанность уплачивать эти страховые взносы (п. 1 ст. 5 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Но у Вас есть возможность воспользоваться налоговым вычетом. В соот. с п. 2 ст.

221 НК РФ при исчислении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков: налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг). Чтобы получить данный вычет, внештатный работник должен написать в произвольной форме заявление на имя руководителя организации, с которой у него заключён договор подряда, с просьбой предоставить налоговый вычет и принести бухгалтеру все подтверждающие документы (чеки, товарные накладные и иные документы).

Трудовой договор без налогов

Многие работодатели заблуждаются, полагая, что исключением из данного списка договоров будет именно договор подряда.

Считают, что по нему заказчик взносы может не платить в силу того, что действует другая система, а конкретно: работник в данном случае — это подрядчик.

А подрядчик, это, как правило, юридическое лицо, оказывающее услуги либо выполняющее те или иные работы. А раз так, то взносы вносить не нужно. Данное рассуждение верно частично. Что это значит?

Дело в том, что не имеет значения, какое название будет носить договор, по которому будет выполняться работа: договор подряда, договор оказания услуг или и иные гражданско-правовые соглашения – если все эти договоры будут заключены с физическими лицами, не зарегистрированными в качестве индивидуального предпринимателя, то у работодателя возникнет обязанность платить взносы в Пенсионный фонд и в ряд других социальных фондов (ФОМС, ФСС и так далее).

Налоги по трудовому договору

Налог платится со всех выплат в пользу сотрудника. Суммы, освобождаемые от него, названы в ст. 238 Налогового кодекса. Это, в частности, различные компенсации и государственные пособия, в том числе по временной нетрудоспособности, по уходу за больным ребенком, по безработице, а также по беременности и родам. Отметим: налог не платится с сумм в пределах лимита.

Ежемесячная величина пособия по временной нетрудоспособности (за исключением пособия в связи с несчастным случаем на производстве или профессиональным заболеванием) не должна превышать 17 250 руб., а пособия по беременности и родам — 23 400 руб. (ст. 12 Федерального закона от 21 июля 2007 г. N 183-ФЗ).

Бизнесмен вправе выдавать сотрудникам пособия в больших размерах, но с суммы превышения придется заплатить ЕСН.

ЕСН определяется по итогам каждого календарного месяца исходя из величины выплат сотруднику. То есть с аванса в начале месяца налог не рассчитывается. Величина для расчета определяется нарастающим итогом с начала года. Общая ставка налога составляет 26 процентов.

Если общая сумма выплат превысит 280 001 и 600 001 руб., применяются пониженные ставки (таблица 3). ЕСН перечисляется отдельными платежами в федеральный бюджет, фонд соцстраха, а также в федеральный и территориальные фонды медицинского страхования. Сделать это нужно до 15-го числа следующего месяца.

Обычно это осуществляется в день выплаты зарплаты.

Договоры ГПХ: страховые взносы 2020

Вознаграждения, выплаченные в рамках любых договоров ГПХ, не облагаются взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (пп.2 п.3 ст.422 НК РФ).

И взносы «на травматизм» с договоров гражданско-правового характера по общему правилу не начисляются. Исключение составляет случай, когда начисление взносов на «несчастное» страхование прямо предусмотрено ГПД (п. 1 ст. 20.

1 Федерального закона от 24.07.1998 № 125-ФЗ ).

Источник: https://yrokurista.ru/zhilishhnoe-pravo/po-kakomu-trudovomu-dogovoru-ne-platyatsya-nalogi

Работа по договору без трудовой книжки — налогооблажение

Согласно, существующего законодательства работа, при которой заключается трудовой контракт, и вноситься соответствующая запись в трудовую книжку предполагает и так называемый социальный пакет. Социальный пакет включает предоставление оплачиваемого отпуска, оплату больничных листов и декретных, вынужденных простоев, это и позволяет работнику быть защищённым в социальном плане.

Кроме этого, работодатель производит отчисления в пенсионный фонд, в фонды социального и обязательного медицинского страхования.

Все эти выплаты, вместе взятые, значительны и некоторые работодатели прибегают к ухищрениям для того, чтобы сократить расходы путём заключения контрактов гражданско-правовой ответственности.

При заключении соглашения этой категории работодателю не нужно будет обеспечивать социальный пакет работнику, и платить в некоторые фонды.

Здесь наступает другой вид отношений очень похожий на трудовые, но имеющий ряд отличий.

Работа по договору без трудовой книжки: варианты оформления трудового договора

В некоторых случаях Трудовой кодекс предполагает работу по трудовому договору, но без занесения сведений об этом в трудовую книжку.

Фактически их всего два:

Это когда трудовой контракт заключён между работодателем частным лицом не ИП, и работником. Такие договоры имеют место при найме нянь, гувернанток, садовников при условии, что фрукты используются для собственного потребления, а не на продажу. Наниматель не является юридическим лицом и не имеет права, согласно законодательству, вносить записи в трудовую книжку.

При этом соглашение заключается:

- Наниматель обязан известить о факте найма органы местного самоуправления.

- Платить налоги в пенсионный фонд, а также фонды социального и обязательного медицинского страхования.

- Если у лица, которое устраивается по контракту, нет страхового пенсионного свидетельства, работодатель обязан его оформить.

Что касается предоставления отпусков и оплаты больничных, то здесь эти вопросы регулируются составленным соглашением, или проще говоря, стороны при найме на работу это оговаривают и приходят ко взаимному соглашению.

При работе по совмещению заключается контракт, но также запись в трудовой книжке не производится.

Однако здесь возможно записать данные о работе при предоставлении справки с места основной работы, законодатель оставил решение этого вопроса на усмотрение самого работника.

Этот вид контракта подразумевает и социальную защищённость работника, выплаты по больничным листам, отпуска в пропорциональном к отработанному времени соотношении.

https://www.youtube.com/watch?v=QOLY50MxtlE

В некоторых случаях трудовые соглашения работодатель подменяет договором гражданско-правовой ответственности.

Если в трудовом контракте сторонами являются работодатель и работник, то в договоре гражданско-правовой ответственности заказчик и исполнитель, продавец и покупатель, доверитель и поверенный.

Эта разница касается не только названия сторон, но также и их обязанностей друг перед другом.

Надо признать, что сегодня такие контракты всё чаще заключаются во многих странах мира.

Их популярность объясняется более широкими возможностями работника, он не обязан следовать внутреннему распорядку подрядчика, у него собственный, удобный только ему график работы.Хотя наряду с этим есть ряд отрицательных сторон, например, отсутствие того же социального пакета, таковой договор всегда ограничен определёнными временными рамками – молодёжь это не пугает.

В российской практике нередки случаи обращения работника в суд по причине подмены трудового контракта договором гражданско-правовой ответственности.

Например, заказчиком указано в соглашении, обязательность для исполнителя соблюдение правил внутреннего распорядка, техники безопасности, указывается, что выплата заработной платы происходит два раза в месяц – всё это признаки как раз трудового соглашения.

Чаще всего суд обязывает работодателя оформить работника на постоянную работу с даты заключения контракта и выплатить компенсации за неиспользованные отпуска, оплатить больничные и произвести все положенные отчисления в фонды и пеню в том числе.

Основные варианты договоров без записи в трудовой книжке

Сами по себе контракты гражданско-правовой ответственности очень удобны и во многих случаях это самое приемлемое решение проблемы как для работника, так и для заказчика.

Они позволяют нанимать работников только на тот период, когда есть необходимость в их услугах, не обременяя бюджет ненужными выплатами.

Работник же получает свободу действий и возможность сотрудничать с несколькими нанимателями одновременно.

Все контракты можно разделить на группы:

- Подряда, выполнение конкретных работ в конкретные строки, здесь подразумевается, что подрядчик заказывает выполнение конкретных работ, а исполнитель в оговорённое время их выполняет и сдаёт заказчику. На этом соглашение прекращается.

- Оказания платных услуг – оказание конкретно оговорённых услуг, этот вид договора может быть долгосрочным, часто его заключают люди творческих профессий: фотографы, художники-оформители, такие услуги оказывают и педагоги, мы часто сталкиваемся с оказанием платных услуг при поиске туроператора. Контракт подразумевает оказание конкретной услуги и прекращается после её получения.

- Договора поручения нередки в юридической сфере, где юристы от имени клиента осуществляют какие-либо действия. Выполнив поручение, например, представительства в суде, соглашение разрывается.

- Агентские договоры предполагают, что нанятый работник, осуществляет от своего имени деятельность, например услуги детектива либо юриста, а затем приносит отчёт заказчику и получает оплату.

- Договора комиссии предполагают деятельность, оплата, за которую будет составлять комиссию от сделки.

1. О плюсах

Большинство работающих, на основании договоров гражданско-правового характера видят немало плюсов в них.

Чаще всего называют:

- Свободный график, позволяющий работать тогда, когда есть необходимость.

- Возможность самому устанавливать часы работы, планировать своё время.

- Многие к этому добавляют отсутствие необходимости выполнять указания вышестоящего начальства.

- Подчинение только одному лицу – заказчику.

2. О том, что в минусе

В качестве отрицательных сторон можно назвать таковые:

- Чаще всего мы заключаем трудовой контракт бессрочно, что позволяет нам надеяться на продолжительные рабочие отношения, договор найма всегда имеет ограниченный определёнными временными рамками строк.

- Расторжения договора найма возможно в одностороннем порядке, при этом о его прекращении подрядчик не обязан уведомлять заранее как в случае с увольнением, если только это не прописано в соглашении.

- Работа по контракту не предполагает оплачиваемого отпуска, так как оплата производится только за выполненные работы либо оказанные услуги.

- Не предполагает такое соглашение и дополнительных выплат, например, премий и надбавок, которые, как правило, существуют при трудоустройстве.

- Больничные листы не оплачиваются, как ни предполагаются и декретные выплаты.

- При оформлении пособия по безработице, больничного листа стаж работы по контракту подряда не будет учтён.

- Наниматель производит отчисления в пенсионный фонд и фонд обязательного медицинского страхования, что позволит зачислить период работы по договору в пенсионный стаж, но только при выходе на пенсию, при устройстве на другую работу по трудовой, этот период в стаж не учитывается.

- Примечательно, что работодатель не несёт фактически никакой ответственности перед работником.

- При заключении соглашений гражданско-правовой ответственности нет законодательно определённых обязательных норм подбора исполнителей и отказать можно любому как тому с кем ещё не заключён договор, так и тому с кем он уже действует.

Взвесив все позитивные и негативные стороны работы на основании такового договора, многие принимают решение о его заключении.

Некоторые работодатели либо кадровые работники, не мудрствуя лукаво, берут трудовой контракт и, поменяв слова работодатель на заказчик, а работник на исполнитель, подписывают как договор гражданско-правовой ответственности.

И это вполне может служить причиной признания его именно соглашением о трудовых отношениях.

Поэтому каждому, кто принял решение его заключить, следует знать ключевые моменты его составления:

- Указывается дата составления договора.

- Сторона заказчика юридическое лицо, название которого прописывается полностью и в согласии с верительными документами, должна быть представлена в лице конкретного представителя, например, ООО «Антей» в лице генерального директора действующего на основании приказа № 15 от 22.03.2013г. Вторая сторона-исполнитель физическое лицо, указывается его фамилия и инициалы.

- В разделе «Предмет договора» указывается:

- Конкретно вид работ либо услуга, которую оказывает исполнитель.

- Обязательство заказчика принять результат.

- Срок, к которому работа будет выполнена.

- В разделе «Права и обязанности сторон» определяются обязанности каждой из сторон.

- В разделе «Стоимость работ и порядок расчётов» определяется форма и порядок оплаты работы.

- В последнем разделе оговаривается срок действия контракта и, возможно, другие важны условия.

- В следующем разделе должно быть оговорено, как будет происходить процедура сдачи-приёмки выполненных работ или оказанных услуг.

- Иногда вносят пункт об особых условиях, предполагающий, например, неразглашение информации о заказчике.

- Реквизиты предполагают полный юридический адрес заказчика, указание его расчётного счёта и ИНН/КПП, а также полные паспортные данные исполнителя, и указание адреса и его расчётного счёта.

- Подписывают договор обе стороны.

Разница между трудовым договором и договором гражданско-правового характера

Одним из главных различий между трудовым контрактом и договором гражданско-правовым можно считать отсутствия социальных гарантий работника в последнем, тогда как в трудовом договоре они прописаны достаточно подробно.

Среди них можно назвать социальный пакет, а также обеспечение униформой либо спецодеждой, возможность дополнительных выплат и гарантированная заработная плата, гарантия безопасных условий труда, предоставление необходимых для работы инструментов и материалов и многое другое.

В трудовом соглашении также оговаривается соблюдение работником правил внутреннего распорядка и режима работы, определяется его основная функция как работника, например, водитель.

Ничего такого в гражданско-правовом соглашении нет. Более того, если контракт подряда содержит такие пункты, то он может быть признан судом трудовым договором и повлечь за собой соответственные последствия.

Как заполнить гражданско-правовой контракт

Сегодня сам бланк контракта можно скачать в интернете, здесь можно найти практически любой образец какого угодно документа.

Соглашения, в результате которых работник получает работу, но не имеет записи в трудовой могут быть непредсказуемы.

Поэтому при заполнении контракта без внесения записей в трудовую книжку, одним из обязательных условий должна быть консультация с юристом, который подскажет какие подводные камни, могут скрываться в этом конкретном контракте.

Оговорив все нюансы с нанимателем, уточнив у него вопрос об обязательных отчислениях и проконсультировавшись с юристом можно подписывать документ.

Нужно обязательно сохранить свой вариант соглашения, ведь он может понадобиться намного позже, когда появится необходимость подсчитывать пенсионный стаж.

Вместо выводов

Контракт без записи в трудовой книжке имеет свои позитивные и негативные стороны:

- С одной стороны, она позволяет иметь больше свободы, больше возможностей для самореализации и даже предполагает более высокую оплату по сравнению с постоянной работой на работодателя.

- Но с другой стороны, она делает работника более незащищенным как в общепринятом социальном плане, так и по отношению к нанимателю, который не несёт никакой ответственности перед работником и может разорвать соглашение в любой момент без предупреждения.

Источник: https://homeurist.com/trud/dogovora/bez-trudovoj.html

В чем отличие при отчислениях и налогах по трудовому договору от гражданско-правового для предприятия?

Публикуем очередной вопрос, который поступил к нам через форму обратной связи с одной из страниц нашего сайта.От: Надежда

Тема: В чем отличие при отчислениях и налогах по трудовому договору от гражданско-правового для предприятия?

Вопрос:

В чем отличие при отчислениях и налогах по трудовому договору от гражданско-правового для предприятия?

По какому договору лучше устроить работника (в том числе граждан Белоруссии)?

Ответ:

От типа заключенного между работодателем и работником договора зависят отчисления с заработной платы в части налогов и взносов, а также кто их должен выполнять.

Для организаций и ИП в случае применения с сотрудником трудового или договора оказания услуг (гражданско-правового), размеры отчислений и порядок их уплаты могут изменяться.

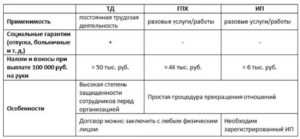

Основные различия между трудовым и гражданско-правовым договором

Между трудовым договором и гражданско-правовым есть разница, с точки зрения бухгалтера это порядок оплаты вознаграждения, налогов, взносов, отпуска и больничного.

Основные различия между трудовым и гражданско-правовым договором следующие — в трудовом договоре указана повседневная деятельность работника, а в гражданско-правовом договоре — конкретный результат.

По гражданско-правовому договору (договору оказания услуг или выполнения работ) исполнитель:

- выполняет конкретное задание заказчика или привлекает субподрядчика

- сам определяет порядок выполнения возложенных на него обязанностей

- может делать порученное ему задание дома или в другом месте

- получает не зарплату, а предусмотренное договором вознаграждение, которое выплачивается в порядке, установленном договором

- самостоятельно оплачивает налоги, взносы в пенсионный фонд и фонд социального страхования (если это не указано в договоре отдельно)

- не получает оплату отпуска и больничного (если это не указано в договоре отдельно)

По трудовому договору работник:

- работает на конкретной должности в соответствии со штатным расписанием, по определенной профессии

- обязан соблюдать правила внутреннего трудового распорядка, режим рабочего времени, находится на отведенном ему рабочем месте и делать работу лично

- должен быть обеспечен работодателем рабочим местом, инструментом, материалами

- если используется собственное имущество для производственных целей или при иных расходах — положена компенсация от работодателя

- получает зарплату, которая выплачивается каждые полмесяца

- согласно действующему законодательству, все удержания, отчисления и перечисления с заработной платы в том числе налоги и отчисления в пенсионный фонд и фонд социального страхования производит работодатель

Трудоустройство белорусского гражданина в России

Порядок приема на работу граждан Республики Беларусь установлен в ст. 4 Соглашения о статусе между государствами-участниками Содружества независимых государств.

Трудовые отношения гражданина Белоруссии с работодателем оформляются путем заключения трудового договора или гражданско-правового договора.

В соответствии с пунктом 1 статьи 2 Закона N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» исполнение иностранцем работ по гражданско-правовому договору также признается трудовой деятельностью.

Рекомендация бухгалтера:

Напоминаем, что задать свой вопрос и получить консультацию бухгалтера Вы можете заполнив форму обратной связи.

Расходы предприятия складываются из нескольких факторов, одними из главных всегда были налоги и взносы на социальные обязательства для сотрудников.

При отсутствии бухгалтера в штате предприятия купить готовую бухгалтерскую отчетность не займет много времени в специализированной компании.

К квалификации сотрудников в бухгалтерских компаниях всегда очень строгие требования, к тому же они периодически тестируются на профессиональную пригодность.

Условия использования:

Мы прикладываем все усилия для того, чтобы не допустить ошибок в содержании данных ответов.

Мы не гарантирует и не отвечает за последствия, которые могут произойти из-за ошибок, появившихся в содержании данной страницы сайта. Все сведения, приведенные в ответах, является актуальными на момент публикации.

Ни в коем случае мы не отвечает за убытки, вред или ущерб любого типа, нанесенные при использовании данной страницы сайта.

Источник: http://www.buh007.ru/konsultaciya-buhgaltera-181113/

Сколько налогов платит работодатель за работника в 2019 году?

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13 % для резидентов РФ и 30 % для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно п. 4 ст. 226 НК РФ, налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % – нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в гл. 34 НК РФ.

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ.

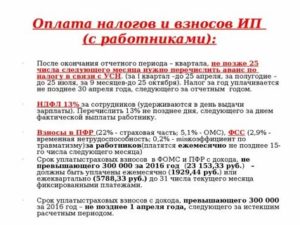

Обязательные отчисления ИП в 2019 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2018 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В Федеральном законе от 27.11.2017 № 335-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2020 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности).

Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по ОСС, в 2019 году составляет 3 925,44 руб.В соответствии с п. 1 ст. 430 Налогового кодекса страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 29 354 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 29 354 руб. Таким образом, предельный размер взносов на ОПС в 2019 году — 234 832 руб.

Страховые взносы на ОМС для ИП в 2019 году составляют 6 884 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. И в этом случае значительно экономят те, кто переводит сотрудников на удаленку.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов работодателю интересен прежде всего тем, что не нужно предоставлять сотруднику гарантии и компенсации, предусмотренные ТК РФ. Работодатель не обязан выплачивать социальные пособия, страховые взносы в ФСС, он не тратится на создание условий труда.

Однако эксперты предупреждают: в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о случаях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права).

Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст.

1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства о труде и об охране труда и т.д.

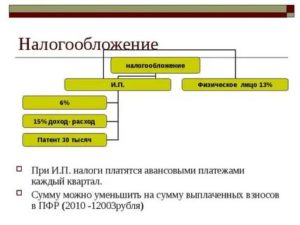

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 29 354 руб. и взносы на ОМС — 6 884 руб. Если доходы ИП превысят

300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, а также работает по месту нахождения компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то налоговая обратится в суд, а далее последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2019 года те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агента по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы.

Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что освобождение от налогов и использование спецрежима в виде налога на профессиональный доход возможно не ранее, чем спустя два года.

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Источник: https://kontur.ru/articles/4845

Договор ГПХ: налоги и взносы в 2019‑2020 годах

Словосочетание «договор ГПХ» расшифровывается как договор гражданско-правового характера. Обычно он используется как альтернатива трудовому договору, если речь идет о привлечении физического лица для выполнения работ или оказания услуг без оформления его в штат организации.

В большинстве случаев под договором ГПХ понимается договор подряда (если физлицу поручается выполнение работы, имеющей вещественный результат), либо договор возмездного оказания услуг (если физлицу поручается совершение действий, не имеющих овеществленного результата). Также возможно совмещение данных видов договоров в одном, если задание подразумевает, как осуществление деятельности, так и получение конкретного результата (п. 3 ст. 421 ГК РФ).

Бесплатно составить и распечатать договор подряда по готовому шаблону

ВАЖНО. Стороны договора ГПХ называются не «работодатель» и «работник», а «заказчик» и «подрядчик» — в договоре подряда, или «заказчик» и «исполнитель» — в договоре оказания услуг. Это нужно учитывать при оформлении договора и сопутствующей документации (заявок, актов и т.п.).

Также в гражданско-правовом договоре не должно быть упоминаний о должности, режиме работы, премировании к праздникам и прочих терминов, характеризующих трудовые отношения. В противном случае такой договор может быть переквалифицирован в трудовой. А это грозит организации штрафом до 100 000 руб. (ч. 4 ст. 5.

27 КоАП РФ) и налоговыми доначислениями.

Бесплатно составить и распечатать договор возмездного оказания услуг по готовому шаблону

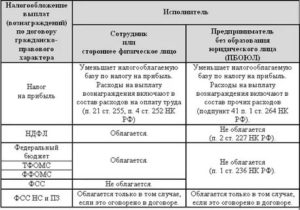

Какие налоги платит «работодатель» по договору ГПХ

При выплате вознаграждения подрядчику или исполнителю необходимо начислить и удержать НДФЛ (п. 1-4 ст. 226 НК РФ). По заявлению физлица, заключившего договор ГПХ, ему нужно предоставить стандартные налоговые вычеты, в том числе на детей (п. 3 ст. 218 НК РФ).

СПРАВКА. Имущественные и социальные вычеты внештатный сотрудник сможет получить только через налоговую инспекцию (п. 8 ст. 220, п. 2 ст. 219 НК РФ).

Вся сумма вознаграждения, начисленная по «гражданскому» договору (т. е. сумма с учетом НДФЛ), включается у «работодателя» на ОСНО в состав расходов на оплату труда (п. 21 ч. 2 ст. 255 НК РФ). Указанная сумма учитываются также при исчислении единого налога в рамках УСН (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ).

Бесплатно вести учет и готовить отчетность по налогу на прибыль и НДФЛ

Отличия от налогообложения по трудовому договору

Различия в порядке налогообложения выплат по «гражданскому» и трудовому договорам связаны с датой фактического получения дохода.

При перечислении выплат по трудовому договору применяется следующее правило: если работник не увольняется, то доход в виде заработной платы считается фактически полученным в последний день каждого месяца (п. 2 ст. 223 НК РФ).

В этот день работодатель должен начислить зарплату и рассчитать налог на доходы, который нужно удержать и перечислить в бюджет. Соответственно, при выплате зарплаты за первую половину месяца НДФЛ не исчисляется и не удерживается.

Иначе обстоит ситуация с вознаграждением по гражданско-правовому договору. В этом случае действует правило, установленное для всех прочих доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ).

Такие доходы признаются полученными в день выплаты или перечисления. А значит, рассчитать и удержать НДФЛ по «гражданскому» договору нужно при каждой выплате.

При этом не имеет значение вид выплаты (аванс или окончательный расчет), а также ее дата (начало, середина или конец месяца).

ВНИМАНИЕ. Если договор ГПХ предусматривает выплату аванса, то возможно потребуется корректировка отчетности по НДФЛ за период, в котором была перечислена предоплата. Такое может случиться, если подрядчик вернет всю полученную сумму или ее часть из-за того, что не выполнит работу в полном объеме или в установленные сроки (письмо Минфина от 28.08.14 № 03-04-06/43135).

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет

Страховые взносы по ГПХ в 2020 году

В части страховых взносов «гражданский» договор оказывается выгоднее трудового. Причем, сразу по двум параметрам.

Во-первых, на выплаты по договору ГПХ не нужно начислять взносы по страхованию на случай временной нетрудоспособности и в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ). А значит, при использовании обычных тарифов экономия составит 2,9% (подп. 2 п. 2 ст. 425 ГК РФ).

Во-вторых, по общему правилу, на выплаты по договору ГПХ не нужно начислять взносы по страхованию от несчастных случаев на производстве и профзаболеваний.

Подрядчики и исполнители признаются застрахованными лицами только в том случае, если это прямо указано договоре (п. 1 ст. 5 Федерального закона от 24.07.98 № 125-ФЗ). Если такой оговорки нет, то перечислять взносы «на травматизм» не надо.Размер экономии зависит от установленного для работодателя тарифа и может достигать 8,5% (ст. 1 Федерального закона от 22.12.05 № 179-ФЗ).

Пенсионные и медицинские взносы в отношении вознаграждений по гражданско-правовым договорам начисляются в том же порядке и в тех же размерах, что и по трудовым договорам (п. 2 ст. 425 НК РФ).

ВНИМАНИЕ. Если по «гражданскому» договору предусмотрена выплата аванса, рассчитать и заплатить страховые взносы надо в периоде начисления соответствующей суммы, а не после подписания акта.

Это прямо следует из положений пункта 1 статьи 421, пункта 1 статьи 424, пунктов 1 и 3 статьи 431 НК РФ. В связи с этим, мы бы не рекомендовали следовать разъяснениям, которые приведены в пункте 2 письма Минфина от 21.07.

17 № 03-04-06/46733.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Особенности договора ГПХ и штрафы

При заключении «гражданского» договора нужно учитывать несколько важных нюансов.

Нет трудовой дисциплины и кадрового учета

Лица, работающие по договору ГПХ, не являются штатными сотрудниками, и не обязаны подчиняться правилам внутреннего трудового распорядка.

Это, в частности, означает, что они не должны приходить «на работу» каждый день, либо к определенному времени. Также они могут в любой момент закончить выполнение работы или оказание услуги и уйти по своим делам.

Для таких «работников» не существует обеденных перерывов, отпусков и больничных.

Организация, в свою очередь, не должна заполнять в отношении внештатных сотрудников табель учета рабочего времени. Также не следует оформлять по ним кадровую документацию, включая приказы и трудовую книжку. Все это значительно снижает непроизводственную нагрузку на «работодателя».

Бесплатно составить кадровые документы по готовым шаблонам

Выплата вознаграждения и штрафы

Внештатный статус лиц, с которыми заключены договоры ГПХ, означает, что вознаграждение выплачивается им не за трудовую функцию, а за факт выполнения работы или оказания услуги. Поэтому если работы или услуги выполнены не в полном объеме, некачественно или с нарушением срока, выплаченная сумма аванса подлежит возврату.

Отсутствие у исполнителя (подрядчика) права на ежемесячную зарплату одновременно означает и отсутствие у заказчика обязанности перечислять вознаграждение строго каждые полмесяца.

Тот факт, что отношения между компаний и физлицом оформлены договором ГПХ, дает возможность гибко подходить к вопросам установления и выплаты соответствующего вознаграждения. Все эти вопросы решаются исключительно на договорной основе. Поэтому в гражданско-правовой договор можно включить различные штрафы, если работа выполнена с нарушением срока или некачественно.

Например, допустимо установить условие о снижении вознаграждения за каждый день просрочки со сдачей работы. Или определить, что выплата снижается, если работа выполнена некачественно. Однако штрафовать «работника» по договору ГПХ за опоздания, прогулы и прочие трудовые нарушения нельзя.

Ведь, как мы уже говорили, режим работы на внештатных сотрудников не распространяется. В то же время штраф за несвоевременное начало выполнения работы или оказания услуги, если дата (время) начала прямо указана в договоре, вполне правомерен (п. 1 ст. 708, ст. 783, п. 1 ст. 330 ГК РФ).

Расторжение договора

При расторжении гражданско-правового договора не действуют защитные механизмы, предусмотренные Трудовым кодексом. А Гражданский кодекс разрешает включать в гражданско-правовой договор любые правила расторжения (подп. 2 п. 2 ст.

450 ГК РФ). Более того, возможность одностороннего отказа от исполнения договора оказания услуг в любой момент и без объяснения причин прямо зафиксирована в статье 782 ГК РФ.

Поэтому проблем с «увольнением» по договору ГПХ обычно не бывает.

ВАЖНО. Указанные правила действуют в обе стороны. Это, в частности, означает, что и «работник» может в любой момент отказаться от дальнейшего сотрудничества, не предупреждая об этом заказчика за две недели. Правда, в этом случае из суммы вознаграждения можно будет удержать убытки, понесенные из-за досрочного прекращения договора (п. 2 ст. 782 ГК РФ).

В заключение отметим, что любой договор подряда или оказания услуг, который организация заключила с физическим лицом-непредпринимателем, может оказаться под пристальным вниманием контролирующих органов.

Если проверяющие обнаружат признаки трудового договора, это обернется для «работодателя» штрафом и недоимкой по страховым взносам.Чтобы этого не случилось, нужно правильно оформить договор ГПХ в 2020 году и не включать в него недопустимые условия.

Источник: https://www.Buhonline.ru/pub/beginner/2019/12/15299