На какой срок вводить налоговый вычет на ребенка который учится на очной форме

Налоговый вычет на ребенка: условия и особенности получения

Родители, работающие по трудовому договору, могут оформить стандартный налоговый вычет на детей или вернуть часть уже уплаченного НДФЛ.

Мария Адамович, бухгалтер, член Палаты налоговых консультантов России, автор сайта«Все о 3-НДФЛ», рассказала «Литтлвану», как оформить налоговый вычет на ребенка в 2020 году, до какого возраста он предоставляется и какую максимальную сумму можно получить.

Законодательно социальный вычет на детей регламентируется Налоговым кодексом РФ, а именно статьей 218.

Что такое налоговый вычет на ребенка?

Стандартный налоговый вычет на ребенка — это часть официального дохода, которая при наличии определенных обстоятельств не облагается подоходным налогом. Говоря простым языком, ваш работодатель платит меньше в бюджет и больше вам. Звучит заманчиво, не так ли?

Кому положен налоговый вычет на детей в 2020 году?

Льгота по НДФЛ на детей возможна до достижения ребенком совершеннолетия. Возрастные границы увеличиваются до 24 лет, если он учится очно (бесплатно или на коммерческой основе — неважно). Право на возврат имеют оба официально трудоустроенных родителя (опекуна, попечителя), даже если они работают в одном месте. При этом каждый получает вычет в полном размере.

Если у супругов уже есть дети от прежних отношений, например, по одному у каждого, то их общий ребенок будет считаться третьим. Соответственно, если только у мужа или жены есть ребенок от прошлого брака, то общий ребенок будет вторым.

Реклама 49

Индивидуальные предприниматели, а также с 2019 года лица, платящие налог на профессиональный доход (так называемые самозанятые), не могут претендовать на именно такую льготу по НДФЛ. Так как НДФЛ — это налог на доходы физических лиц. Они его не платят. Соответственно, нет НДФЛ — нет и его возврата.

Развод или нахождение в незарегистрированном браке, а также лишение родительских прав — не относятся к данной оговорке. Если единственный родитель выходит замуж (женится), то право на возврат НДФЛ в двойном размере утрачивается.

Однако, один из родителей может отказаться от вычета в пользу другого. Нужно написать заявление и представить его работодателю того супруга, в чью пользу сделан отказ. В этом случае он будет получать возврат в двойном размере.

Безработный или живущий на пособия человек не может оформить отказ, так как у него нет дохода, получаемого от работодателя. Отказаться от вычета в его пользу также нельзя.

Размер необлагаемой подоходным налогом суммы

«Какая сумма не облагается налогом на ребенка?» — такой вопрос я иногда слышу от моих клиентов, которые узнают, что в законодательстве есть «детская» льгота по подоходному налогу. Но так спрашивать не совсем корректно.

Льгота действительно предоставляется в виде конкретной суммы, которая не облагается налогом из-за наличия у налогоплательщика ребенка.

Но «подоходный налог на детей» в нашей стране не существует! Поэтому не предусмотрена и «льгота по подоходному налогу на детей», равно как и «возврат налога на детей». Но это уже лингвистические тонкости.

Размер же необлагаемого подоходным налогом дохода в месяц в рублях составляет:

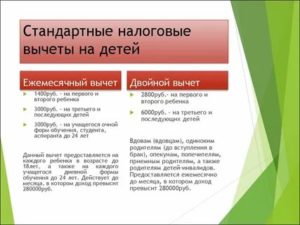

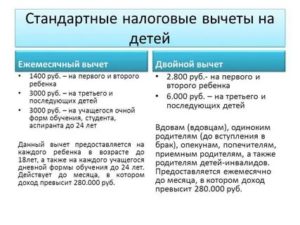

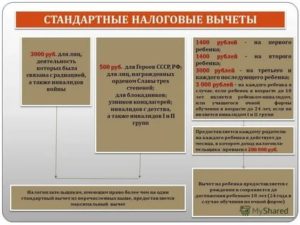

- 1400 — за одного или за каждого из двоих первых детей;

- 3000 — за третьего и каждого следующего;

- 12000 (у опекунов и попечителей — 6000) — за каждого инвалида до 18 лет или учащегося очной формы обучения до 24 лет, если он является инвалидом 1 или 2 группы.При инвалидности налоговые вычеты суммируются (стандартный и по инвалидности).

У А. есть сын-грудничок и дочь-первоклашка. Его стандартный вычет — 2800 (1400*2) руб. в месяц.

У В. три дочери-школьницы. У нее возврат составит 5800 руб. ((1400*2)+3000) в месяц.

У К. два сына и дочь-инвалид. Им всем меньше 18 лет. У нее вычет — 17800 руб. ((1400*2)+3000+12000) в месяц.

До какой суммы предоставляется вычет на ребенка?

Возврат НДФЛ за ребенка предоставляется, пока доход родителя за год не перешагнет рубеж в 350 000 руб. Однако некоторые виды дохода в таком расчете не учитываются, например, дивиденды.

У Н. есть 25-летний сын, 20-летняя дочь, учащаяся очно в вузе, и еще один сын 16 лет, имеющий инвалидность.

Заработная плата Н. в месяц до вычета подоходного налога — 45000 руб.

В каком размере положен Н. возврат НДФЛ?

За 25-летнего сына стандартного вычета нет, но он все равно считается первым ребенком. За дочку вычет составит 1400 руб., так как она учится очно. За второго сына — уже 15000 (3000+12000).

Итого в месяц: 1400+15000 = 16400 руб.

С января по июль Н. будет получать «на руки» зарплату в размере 41282 руб. (45000–3718 = 41282, где 3718 — это НДФЛ = (45000–16400)*13%).

В августе величина ее суммарного дохода за год достигнет 350 000 руб. Право на вычет пропадает. С августа по декабрь включительно Н. «на руки» будет получать 39150 руб. (45000–5850 = 39150, где 5850 — это НДФЛ = 45000*13%). Столько же ее ежемесячная зарплата составляла, если бы она не написала заявление о получении льготы по НДФЛ.

Как получить налоговый вычет на ребенка в 2020 году?

1. Написать заявление.

Возврат подоходного налога за детей осуществляется по заявлению, которое подается работодателю в начале календарного года (после январских каникул — самое то!).

Без него может быть просто неизвестно о наличии такого права. Оно пишется в свободной форме, но скорее всего, в бухгалтерии есть образец. Кстати, не все работодатели требуют ежегодно подавать новое заявление.

Они продлевают эту налоговую льготу сами автоматически.

Также подать заявление на получение льготы по подоходному налогу можно начиная с месяца рождения или усыновления ребенка либо установления опекунства или попечительства.

2. Приложить к заявлению копии подтверждающих документов.Во всех случаях нужна копия свидетельства о рождении или усыновлении (удочерении). Остальные документы — в зависимости от конкретной ситуации. Например:

- родители в браке — копия соответствующей страницы паспорта или свидетельство о регистрации;

- если у сына или дочери есть инвалидность, то копия справки, подтверждающей ее;

- при очной учебе в вузе — копия соответствующей справки из образовательного учреждения;

- родители в разводе — копия исполнительного листа или соглашения на уплату алиментов;

- если родитель единственный, то копия свидетельства о смерти/документ, подтверждающий официальное признание без вести пропавшим.

Если вы работаете на нескольких работах, возврат можно получать только у одного работодателя по выбору.

Что делать, если ранее не пользовался «детской» льготой по подоходному налогу?

Если за последний год, два или максимум три у работодателя «детскую» льготу по НДФЛ, стандартный вычет оформляется в налоговой инспекции по месту вашей регистрации самостоятельно. Для этого нужно предоставить такие же документы, как и в случае оформления вычета у работодателя, и заполнить декларацию 3-НДФЛ.

Нужно понимать, что в стандартном случае (если не рассматривать инвалидность) максимальная сумма возврата за одного ребенка за год будет 2184 руб. — (1400*12)*13% . А за три соответственно — 6552 руб.

Подать документы и декларацию 3-НДФЛ можно:

- лично в налоговую инспекцию;

- в «Личном кабинете налогоплательщика» на сайте nalog.ru;

- отправив ценным письмом с описью вложения;

- через представителя по нотариальной доверенности.

В течение трех месяцев с момента поступления документы проверяют в налоговой. Затем, если все нормально, деньги переводят на счет, указанный в заявлении на возврат. Но тоже не сразу. Возврат происходит в течение месяца после окончания проверки.

Больше статей о родителях и детях — на портале Littleone

Источник: https://zen.yandex.ru/media/id/59f61462c5aa579ca15e54ba/5de8e7d606cc4600ad7c98e5

Налоговый вычет за обучение в 2019 году: как получить и правильно оформить

Многие из нас оплачивают обучение в школах, детских садах, языковых центрах, автошколах, на различных курсах (в том числе повышения квалификации и профпереподготовки).

Причем как за себя, так и за своих родственников. Но не все знают, что потраченные деньги частично можно вернуть за счет вычета по НДФЛ.

Разберемся, кто, при каких условиях и в каком порядке может получить такой налоговый вычет.

Если вы оплачиваете обучение за себя или своих близких родственников и при этом официально трудоустроены, то вправе претендовать на налоговый вычет. Так происходит, потому что вы уплачиваете налог со своей зарплаты и государство может вернуть вам часть этого налога.

Таким образом, вычет могут получить физические лица с доходом, облагаемым НДФЛ по ставке 13%, за исключением доходов от долевого участия в организации и выигрышей в азартных играх и лотерее. Человек должен быть налоговым резидентом Российской Федерации и фактически находиться в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе РФ есть ограничения для получения вычета как по сумме расходов на обучение, так и по родственникам, за которых его можно получить (пп. 2 п. 1 и п. 2 ст. 219 НК РФ).

Вычет могут получить:

- сам обучающийся с максимальной суммы расходов на обучение 120 тыс. руб. за год. Если обучение стоило дороже, государство все равно вернет только 13% от 120 тыс. руб.;

- родители ребенка в возрасте до 24 лет, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих родителей;

- опекуны или бывшие опекуны (попечители) ребенка до 18 и 24 лет соответственно, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих опекунов (попечителей);

- братья и сестры (в том числе неполнородные) ребенка до 24 лет, обучающегося по очной форме, с максимальной суммы 120 тыс. руб. за год.

Важно: Если вы получаете налоговый вычет за себя, то можете сделать это в любом возрасте. Форма обучения тоже может быть любой (очной, очно-заочной, заочной, дистанционной).

Вычет за родственника возможно получить, только если вы оплачивали его обучение.

Если вы оплатили обучение за себя и за своего ребенка/подопечного/брата/сестру, то за год можете получить налоговый вычет по каждой оплате.

Условия получения налогового вычета

- Обучающая организация должна иметь лицензию на образовательную деятельность или документ, подтверждающий ее статус как образовательной организации. Она может быть как государственной или муниципальной, так и частной (например, платные школы, лицеи, вузы.

Вычет можно получить при обучении у индивидуального предпринимателя (ИП), привлекающего педагогических работников и имеющего соответствующую лицензию. Если обучение проводит ИП непосредственно, для получения вычета необходимо, чтобы в ЕГРИП были указаны сведения об осуществлении ИП образовательной деятельности.

В таком случае не требуется наличие у ИП лицензии.

Если обучение проходит в иностранной организации, которая находится за границей, то документом, подтверждающим ее образовательный статус, может быть, к примеру, устав иностранной образовательной организации.

- Если вы получаете вычет не за себя, а за ребенка, то очная форма обучения должна фигурировать в договоре с образовательным учреждением или в справке от этого учреждения. Подтвердив факт очного обучения, можно получить вычет и в случае, если образование он получает дистанционным способом.

- Платежные документы лучше оформить на имя физического лица, заявляющего право на налоговый вычет. Если платежные документы оформлены на имя ребенка, то оснований для предоставления вычета родителю нет (Письма Минфина России от 31.10.2017 № 03-04-05/71413, от 11.12.2015 № 03-04-05/72843, от 28.10.2013 № 03-04-05/45702).

Но если при этом есть заявление от родителя, где указано, что он поручил ребенку внести деньги по договору на обучение, заключенному родителем с учебным заведением, то вычет получить можно (Письма ФНС России от 31.08.2006 № САЭ-6-04/876@, УФНС России по г. Москве от 16.09.2009 № 20-14/4/096655 и от 03.04.2008 № 28-10/032965).

Если на ребенка оформлены как платежные документы, так и договор с учебным заведением, то права на вычет у родителя не будет (Письма Минфина России от 10.07.2013 № 03-04-05/26681, от 21.06.2013 № 03-04-05/23536).

При оплате обучения ребенка налогоплательщики-супруги вправе воспользоваться налоговым вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка (Письма Минфина России от 12.10.2018 № 03-04-05/73269, от 04.09.2015 № 03-04-07/51217, от 18.03.2013 № 03-04-05/7-238).

- Обучение должно быть оплачено в те годы, когда оно проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Если вы оплачиваете многолетнее обучение единовременно, то сможете получить вычет только один раз — за тот год, когда была произведена оплата. При этом если потрачена большая сумма, чем 120 тыс. руб. или 50 тыс. руб., перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13603@).

- Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

- При оплате налогоплательщиком обучения своего супруга, внуков, племянников и других родственников налоговый вычет не предоставляется.

Как получить вычет за обучение

Получить налоговый вычет за обучение можно одним из двух способов: в налоговом органе или у работодателя. Рассмотрим подробно каждый из них.

Способ 1. Получение вычета в налоговом органе

По окончании календарного года, в котором оплачено обучение, НДФЛ-вычет предоставляется налоговой инспекцией по месту жительства физического лица. Для получения вычета необходимо:

- Подготовить подтверждающие документы:

- копию договора на обучение (в случае заключения) и дополнительное соглашение к нему, если стоимость обучения увеличивалась. Если обучение проходило в иностранной организации, то потребуется перевод на русский язык, который засвидетельствован нотариусом либо должностными лицами консульских учреждений РФ;

- копию лицензии образовательной организации, если ее реквизиты не указаны в договоре. Распечатать копию можно с сайта образовательного учреждения, с сайта Роспотребнадзора или из ФГИС «Портал госуслуг»;

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о перечислении денег, квитанции об оплате с официального портала мэра и правительства Москвы и т.п.;

- справку о доходах и суммах налога физического лица (аналогичную форме 2-НДФЛ). Эту справку можно запросить у работодателя (п. 3 ст. 230 НК РФ) или выгрузить с электронной подписью ФНС России из личного кабинета налогоплательщика на сайте https://www.nalog.ru/ (п. 2 ст. 230 НК РФ).

- документы, подтверждающие личность, — паспорт и его копию.

Если физическое лицо заявляет вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося. Например, копия свидетельства о рождении. Либо копия документа, подтверждающего опеку или попечительство;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). В частности, это может быть справка из учебного заведения.

Перед подачей лучше уточнить перечень документов в налоговой инспекции по месту жительства физического лица, претендующего на НДФЛ-вычет.

- Заполнить налоговую декларацию по форме 3-НДФЛ. Это можно сделать с помощью бесплатной программы на сайте ФНС России.

- Составить заявление о возврате НДФЛ (п. 6 ст. 78 НК РФ) в электронном виде или от руки. Заявление должно быть составлено по форме, указанной в приложении № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. В нем нужно указать реквизиты банковского счета для возврата НДФЛ. Заявление можно подать вместе с налоговой декларацией или после ее проверки.

- Представить налоговую декларацию и все подтверждающие документы в налоговый орган по месту жительства. Можно сделать это в любое время в течение 3 лет по окончании года, в котором оплачено обучение. То есть в 2019 году вы можете претендовать на налоговый вычет за 2018, 2017 и 2016 годы.

Декларацию можно представить:

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

- Получить решение налогового органа и возврат денежных средств.

В течение трех месяцев со дня представления декларации и подтверждающих документов налоговый орган проводит камеральную проверку, при которой может запросить у физического лица оригиналы подтверждающих документов (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@). По окончании проверки налоговый орган направляет сообщение о принятом решении: либо о возврате излишне уплаченного налога, либо об отказе в его возврате (п. 9 ст. 78, пп. 1, 2 ст. 88 НК РФ).

При положительном решении сумма будет возвращена в течение 1 месяца со дня получения заявления от физического лица или окончания камеральной проверки, если заявление представлено вместе с декларацией.

Таким образом, вернуть НДФЛ налоговая должная не позднее 4 месяцев с даты представления декларации по форме 3-НДФЛ: 3 месяца на проверку декларации и приложенных к ней документов + 1 месяц на возврат налога на банковский счет физического лица.

Способ 2. Получение вычета у работодателя

До окончания календарного года, в котором оплачено обучение (например, сразу после его оплаты), можно получить НДФЛ-вычет, обратившись к работодателю с заявлением и подтверждением права на получение социальных налоговых вычетов, выданным налоговым органом по определенной форме (абз. 2 п. 2 ст. 219 НК РФ). Для этого необходимо:

- Подготовить подтверждающие документы. Понадобятся те же документы, что и при получении вычета в налоговой.

- Представить в налоговый орган заявление на вычет и получить от него уведомление о подтверждении права на вычет.

Подтверждающие документы вместе с заявлением о подтверждении права на социальный вычет надо подать в налоговую инспекцию по месту жительства физического лица, претендующего на НДФЛ-вычет по обучению. Лучше такое заявление представить по форме, рекомендуемой ФНС России (приложение № 1 к Письму ФНС России от 16.01.2017 № БС-4-11/500@). При этом декларацию 3-НДФЛ представлять не нужно.

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов. Это уведомление выдается по форме, указанной в приложении № 2 к Письму ФНС России от 16.01.2017 № БС-4-11/500@, с указанием работодателя, который будет представлять физическому лицу НДФЛ-вычет за обучение.

3. Представить работодателю заявление и уведомление о подтверждении права на вычет.

Вместе с уведомлением налогового органа надо представить работодателю письменное заявление о предоставлении НДФЛ-вычета на обучение в произвольной форме.

4. Получить налоговый вычет у работодателя.

Работодатель обязан предоставить НДФЛ-вычет за обучение, начиная с месяца, в котором работник обратился к нему с указанными выше документами (Письмо Минфина России от 02.11.2017 № 03-04-06/72377). То есть из зарплаты работника не будет удерживаться НДФЛ до тех пор, пока вся сумма вычета на обучение не исчерпается.

Если работодатель удержал НДФЛ без учета налогового вычета, он должен вернуть работнику сумму излишне удержанного налога.

Для этого работнику надо подать работодателю заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты.

Работодателю надо перечислить сумму в течение 3 месяцев со дня получения от работника заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

- Обратиться в налоговый орган за остатком вычета.

Поскольку работодатель представляет НДФЛ-вычет за обучение с месяца обращения работника за этим вычетом, то, скорее всего, он не сможет предоставить его в полной сумме и будет остаток вычета. За возвратом такого остатка надо обратиться в налоговый орган по месту жительства работника (абз. 1, 5 п. 2 ст. 219 НК РФ).

Для обращения в налоговый орган по окончании календарного года понадобятся те же подтверждающие документы и декларация по форме 3-НДФЛ.

Какой бы способ вы ни выбрали, заранее подготовьте документы, подтверждающие ваше право на налоговый вычет.

Пример:

Предположим, вы оплатили обучение в Контур.Школе по тарифу Карта «Премиум» за 38 000 руб. Значит, вы можете получить налоговый вычет в размере 4 940 руб. (38 000 руб. х 13%).Чтобы получить НДФЛ-вычет за себя в налоговой по месту жительства, вам понадобятся:

- подписанный на бумаге договор на обучение либо договор оферты, опубликованный на сайте;

- копия лицензии на образовательную деятельность, которая размещена на сайте Контур.Школы;

- кассовые чеки, подтверждающие оплату обучения, высланные Школой вам на электронную почту;

- справка о доходах и суммах налога физического лица (аналогичная 2-НДФЛ), полученная, к примеру, у работодателя;

- налоговая декларация по форме 3-НДФЛ, в которой должен быть заявлен вычет на обучение в размере 38 000 руб.;

- заявление о возврате излишне уплаченной суммы НДФЛ на сумму 4 940 руб.

Выбрать тариф обучения в Контур.Школе

Источник: https://School.Kontur.ru/publications/1694

Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2020 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2020 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2020 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2020 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

В 2020 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Предоставление двойного вычета на ребенка

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Когда можно получить двойной налоговый вычет на ребенка?

FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2020 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2020 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Источник: https://subsidii.net/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B/%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BF%D0%BE-%D0%BD%D0%B4%D1%84%D0%BB/item/159-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BD%D0%B0-%D0%B4%D0%B5%D1%82%D0%B5%D0%B9.html

Ребёнок до 24: как работает налоговый вычет на детей

Налоговый вычет — это возврат излишне уплаченного налога в связи с произведёнными расходами, например на покупку квартиры, на лечение, на обучение. Есть ряд вычетов, связанных с детьми.

Стандартный налоговый вычет

Стандартный налоговый вычет на детей — это определённая сумма дохода каждого из родителей, которая не облагается налогом на доходы физических лиц (НДФЛ, 13%). Льгота предоставляется на каждого ребёнка до 18 лет (а на студентов очной формы обучения — до 24 лет). Размер не облагаемой налогом базы зависит от количества детей в семье, наличия категории инвалидности и других факторов.

Стандартные вычеты применяются с нарастающим итогом с начала года в размере 1400 ₽ в месяц на первого ребёнка, 1400 ₽ в месяц на второго ребёнка, 3000 ₽ в месяц — на третьего и каждого следующего ребёнка; 12 000 ₽ в месяц — на каждого ребёнка-инвалида (до 18 лет) или учащегося очной формы обучения, аспиранта, ординатора, интерна или студента до 24 лет, если он инвалид I или II группы. Соответственно, именно такая сумма каждый месяц не облагается НДФЛ.

Налоговый вычет на детей предоставляется ежемесячно в течение текущего налогового периода (года) до месяца, в котором накопленный за этот год доход налогоплательщика, облагаемый НДФЛ по ставке 13%, не достигнет 350 000 ₽ (пп. 4 п. 1 ст. 218 НК РФ).

Рассмотрим на примерах.

Допустим, в семье один ребёнок и заработная плата одного из родителей составляет 70 000 ₽. Тогда вычет ему будет предоставляться пять месяцев, после чего будет достигнут предельный размер накопленной зарплаты (70 000 * 5 (с января по май) = 350 000 ₽).Расчёт будет таким: 1400 * 5 = 7000 ₽, которые не будут облагаться НДФЛ. Выгода составит 182 ₽ в месяц или 910 ₽ за 5 месяцев действия льготы. А с 6 месяца заработная плата будет полностью облагаться налогом в 13%.

Если у семьи двое детей, то сэкономить на налогах получится 364 ₽ в месяц.

За третьего ребёнка вычет составляет 3000 ₽, то есть если в семье трое детей, расчёт такой: 1400 + 1400 + 3000 = 5800. Соответственно, 5800 * 5 месяцев = 29 000 ₽, которые не будут облагаться НДФЛ. Выгода — 754 ₽ в месяц (или 3770 ₽ за всё те же 5 месяцев).

Семья с ребёнком-инвалидом имеет право получать вычет в размере 12 000 ₽ в дополнение к стандартному вычету (такой вычет получают родители и усыновители, в случае с опекунством и попечительством он составляет 6000 ₽). Соответственно, выгода в месяц тогда составляет 1560 ₽ (780 ₽ для опекунов).

Таким образом, если у вас на попечении ребёнок-инвалид, родившийся первым или вторым, налоговый вычет на него составит 13 400 ₽, а возврат — 1742 ₽. Расчет: (12 000 + 1400) х 13% = 1742 ₽. Если ребёнок-инвалид родился третьим или последующим, то размер вычета — 15 000 ₽, к возврату — 1950 ₽.

Расчет: (12 000 + 3000) х 13% = 1950 ₽.

Получить налоговый вычет на детей имеет право каждый из родителей. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, общий ребёнок считается третьим. А если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного из них.

Мама-одиночка или отец-одиночка могут получать двойной вычет.

Чтобы получить стандартный налоговый вычет, родителю нужно обратиться с соответствующим заявлением к работодателю и приложить свидетельство о рождении ребёнка (для студентов очных отделений понадобится справка из вуза). В случае вычета на ребёнка-инвалида нужна также справка об инвалидности.

Если в течение года родителям стандартный налоговый вычет работодателем не предоставлялся, то родители вправе его получить по окончании года при подаче налоговой декларации по форме 3-НДФЛ в налоговый орган по месту своего жительства. Если стандартный вычет не предоставлен за последние три года — также можно заявить путем подготовки деклараций.

Социальный налоговый вычет

Виды социального налогового вычета на детей:

- обучение;

- лечение и приобретение медикаментов;

- страхование.

Обучение

Один из родителей имеет право получить налоговый вычет за обучение детей до 24 лет. Опекуны и попечители, по аналогии, могут получить вычет за обучение опекаемых и подопечных до 18 лет и бывших опекаемых и подопечных до 24 лет.

Обязательное условие получения налогового вычета для родителей — очная форма обучения детей.

Налоговый вычет покрывает расходы на обучение в детских садах, школах, автошколах, средних и высших учебных заведениях и иных учреждениях, которые имеют статус учебного заведения или образовательного учреждения (подтверждённый лицензией или иным документом).

При этом для налоговых органов не имеет значения, производились ли расходы на обучение в государственных (муниципальных) или частных учреждениях. Это могут быть как российские, так и иностранные образовательные заведения.Размер налогового вычета за обучение на каждого ребёнка или подопечного составляет до 6500 ₽: максимальная сумма, с которой можно получить вычет — 50 000 ₽ (6500 ₽ — это 13% от 50 000 ₽). Если родители оплачивают обучение за двоих и более детей, они имеют право получить вычет за каждого ребёнка.

Лечение

Один из родителей может также получить налоговый вычет за лечение и приобретённые медикаменты, назначенные детям в возрасте до 18 лет лечащим врачом. Необходимо знать, что для получения налогового вычета медицинское учреждение должно выдать справку об оплате медицинских услуг, где должен быть указан код услуги.

Код «1» подразумевает, что лечение не является дорогостоящим, в связи с чем размер налогового вычета составляет максимум 15 600 ₽ (то есть максимальная сумма, с которой можно получить вычет — 120 000 ₽). Код «2» подразумевает, что лечение является дорогостоящим, в связи с чем максимальная сумма, с которой можно получить вычет, не ограничена.

Так, если расходы на дорогостоящее лечение составили 400 000 ₽, то сумма к возврату — 52 000 ₽ (13% от 400 000 рублей).

Для получения вычета на лечение нужны все чеки, подтверждающие расходы, в том числе договор. Социальный вычет также можно получить с расходов на приобретённые медикаменты при наличии рецептурного бланка с назначением лекарственных средств по установленной форме.

Родители также могут получить вычет на лечение по добровольному медицинскому страхованию детей. Для получения данного вида вычета необходимы копии договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования и кассовых чеков или квитанций на получение страховой премии (взноса).

Выбрать ДМС

Калькулятор Сравни.ру

Страхование

Родители имеют право получить налоговый вычет и на страхование жизни детей (в том числе усыновлённых и находящихся под опекой или попечительством). Размер вычета аналогичен с предыдущими видами — до 15 600 ₽ (с суммы не более 120 000 ₽). Получить вычет возможно с таких рисков, как дожитие и смерть.

Имущественный налоговый вычет

При приобретении недвижимости (квартира, комната, земельный участок для ИЖС) можно получить вычет в размере 260 000 ₽. При использовании кредитных средств также можно получить вычет в размере 390 000 ₽ с фактически оплаченных процентов.

Если объект недвижимости находится в собственности несовершеннолетнего ребёнка либо в общей долевой собственности родителя (родителей) и несовершеннолетнего ребёнка (детей), то родители имеют право получить вычет от имени несовершеннолетних детей при отсутствии у последних официального дохода, облагаемого по ставке 13%.

Вообще же у несовершеннолетнего могут быть доходы в случае объявления его полностью дееспособным (эмансипация).

Важно отметить, что в будущем право на получение налогового вычета детьми не теряется. То есть при приобретении ими имущества и наличии доходов можно получить налоговый вычет несмотря на то, что родители уже когда-то его получали.Для получения вычета необходимо подготовить декларацию по форме 3-НДФЛ, заявление о возврате излишне уплаченного налога и приложить все необходимые документы (договор купли-продажи, акт приёма-передачи, свидетельство о регистрации права собственности, справку по форме 2-НДФЛ, платёжные документы).

Налоговый вычет за один налоговый период не может превышать сумму удержанного из заработной платы налога по ставке 13%.

Условия и сроки

Подать документы на вычет можно в любое время в течение года.

Для получения социального вычета по расходам (на лечение, обучение, страхование), произведённым, например, в 2018 году, можно подать налоговую декларацию в 2019 году.

Вернуть социальный налоговый вычет можно в течение 3-х лет с момента возникновения расходов. Поэтому если расходы были произведены в 2018 году, то подать декларацию за 2018 год можно не только в 2019 году, но и в 2020 и 2021.

В одну декларацию возможно включить расходы и на лечение, и на обучение, и на страхование, если они были произведены в одном и том же году. В эту же декларацию можно включить и имущественный налоговый вычет.

Вернуть имущественный вычет можно начиная с года, в котором возникло право на его получение. Остатки такого вычета, в отличие от социального, могут переноситься на следующие годы. Если родители являются пенсионерами, то подать документы можно за предыдущие 4 года, а не 3.

Срок камеральной проверки налоговым органом для всех видов вычетов — 3 месяца, срок перечисления денежных средств на расчётный счёт — 1 месяц.

Вычет через работодателя

Налоговый вычет — и социальный, и имущественный — можно получить через работодателя, но нужно перед этим подтвердить это право в ФНС. Достоинства такого способа в том, что:

- родителям не нужно ждать окончания календарного года;

- родителям не нужно подготавливать и направлять в налоговый орган декларацию по форме 3-НДФЛ;

- работодатель обязан предоставить работнику вычет с начала календарного года независимо от того, в каком месяце было выдано уведомление о подтверждении права на вычет. Кроме того, если работодатель уже удержал налог, то он обязан сделать перерасчёт с начала года и вернуть работнику сумму, подтверждённую налоговым органом.

Станислав Каплан, генеральный директор «Правокард»

Источник: https://www.Sravni.ru/text/2019/4/11/rebjonok-do-24-kak-rabotaet-nalogovyj-vychet-na-detej/