Можно ли вернуть налоговый вычет за обучение если договор оформлен на ребенка?

Налоговый вычет за обучение ребенка: возврат НДФЛ за учебу в ВУЗе

В соответствии с положениями российского законодательства, определенные категории граждан, получающих образование, имеют возможность сокращения налоговой базы по подоходному налогу на сумму средств, выплаченных в виде налогов. Другими словами, можно получать налоговый вычет за обучение в ВУЗе.

Что такое налоговый вычет за обучение

Государство принимает меры по поддержке людей, получающих образование либо предоставляющих такую возможность своим детям. Это делается посредством механизма частичного возврата средств, заплаченных за учебу. Речь идет о подоходном налоге, удерживаемом из суммы доходов гражданина, порядок возмещения которого определен статьей 219 НК.

Возврат налога за обучение является налоговым вычетом социального типа. К этому же типу относятся еще льготы на приобретение медстраховки и услуг, предоставляемых в организациях здравоохранения.

Важно! Отец или мать могут получать стандартную компенсацию на несовершеннолетнего на месте работы.

Налоговый вычет на обучение отличается тем, что действует только после выплаты подоходного налога на услуги образовательного характера. Оформлять можно оба типа компенсаций.

Особенности компенсации

Если родитель платит за посещение малышом детского садика, он одновременно имеет право на налоговый вычет за учебу. Между данными видами компенсации существуют различия по сумме, способу оформления и получения:

- Вычет за обучение ребенка оформляется не после проведения оплаты, а через год после осуществления выплат.

- Заявление подается в налоговую, а не по месту занятости.

- Если гражданин не оформил документы сразу после наступления соответствующего права, выплата производится единовременно.

Стандартная льгота оформляется на папу и маму сразу, а социальный налоговый вычет по расходам на обучение – исключительно на одного. Возможно оформление на мать, даже если оплатой учебы занимался отец.

Важно! В последнем варианте потребуется согласие второго родителя.

Многих граждан интересует вопрос, как получить налоговый вычет за обучение на заочных отделениях. Правила предоставления компенсации затрат едины для очного формата обучения, заочного или вечернего. Это касается и возраста: в ситуации оплаты налога, льгота полагается в любом возрасте.

Возврат социального налогового вычета на обучение возможен до совершеннолетия сыновей и дочерей. Если обучение дочери либо сына происходит в очном формате, государство обязуется возмещать средства до 24 лет. Такой же подход действует в отношении людей под бывшей опекой для опекунов, оплачивающих образовательные услуги.

Вернуть подоходный налог за обучение возможно за полный срок, в течение которого предоставлялись услуги учебным заведением. Это касается и академического отпуска. До исполнения выпускнику 24 лет льгота полагается до конца месяца. Если учащийся достигнет указанного возраста в пределах года, она действует до конца года.Документы, необходимые для налогового вычета за обучение следует подавать после окончания года, в пределах которого выполнялись выплаты. Если услугами образовательного учреждения пользовались несколько лет, заявление можно подать на протяжении этих лет несколько раз либо однократно за весь период.

Важно! Если плательщик в силу каких-то причин не смог сразу заявить о праве на возврат, на это отводится еще 3 года после внесения платы за прохождение учебы в институте, ином учреждении. В таком варианте обязательно предоставить чеки.

За какой вид обучения можно получить вычет

Возможность оформления налогового вычета за обучение может использовать работающая семья, оплачивающая образование детей младше 24 лет. Максимальная сумма, затраченная на учебу, ограничивается 50 тысячами рублей. Объем компенсационных выплат не может превысить 6,5 тысячи.

Получить социальный налоговый вычет за обучение возможно при посещении детьми:

- Детского садика.

- Частной школы.

- Муниципальной школы.

- Колледжа.

- Университета.

- Любого высшего учебного заведения.

- Различных курсов.

Льготы действуют и по отношению к дополнительному образованию взрослых: обучению в учреждениях службы занятости, на профессиональных курсах повышения мастерства, при обучении вождению авто.

По такому же принципу возвращаются средства за оплату услуг обучения детей в центрах искусств, спортшколах, музыкальных школах.

Главными условиями служат заключение договора между родителями и организацией, наличие лицензии на такой тип услуг у этой организации, сохранение квитанций по оплате.

Более того, нормами предоставления вычета не ограничивается количество образований. Это означает, что возмещение налога полагается и тем, кто получает второе образование.

Условия предоставления вычета

Для получения налогового вычета за обучение обращаются к налоговикам, но лишь тогда, когда учебный год завершится. Важно соблюсти определенные условия:

- Ребенку еще не должно исполниться 24 года.

- Учебу должны проплатить именно родители, а не сторонняя организация, включая благотворительные фонды.

- Отец или мать должны быть трудоустроены в официальном порядке и выплачивать подоходный налог по законам РФ.

Для предоставления компенсации, договор и документация по платежам должны оформляться на папу или маму, но не на детей. Иначе льгота предоставлена не будет.

Важно! Неработающим гражданам, средства, ушедшие на плату за учебу, не возвращают.

Расчет налогового вычета за обучение

Размер налогового вычета на обучение детей учитывает сумму, заплаченную за такие услуги за год. Фактически средства, направленные на учебные цели, не подлежат обложению НДФЛ. Имеются ограничения по компенсации:

- Сумма возврата налога за обучение не превышает произведенных выплат налогов.

- За год объем вычетов — не выше 50 тысяч рублей.

- Вычет компенсируется не больше чем на 120 тысяч, уплаченных за братьев или сестер.

Когда семьей потрачено на детское образование 70 тысяч, вычет будут считать лишь с 50 тысяч, он составит 13%. Максимально можно получить 6,5 тысячи на одного ребенка, 15,6 тысячи – на брата либо сестру младше 24 лет.

Оплачивая образовательные услуги единоразово, мать или отец рискуют не получить вычет по максимуму. В подобных случаях выгоднее разделить стоимость обучения и выплачивать части в разные годы.

Важно! Если учеба оплачена средствами из материнского капитала, получить за учебу налоговый вычет не удастся.

При возврате НДФЛ за обучение не обращают внимания, за какие годы вносились средства, учитывается только дата платежей.

Порядок получения компенсации

Для получения налоговой льготы плательщику следует обратиться к налоговикам, до этого заплатив за учебу своего чада. По завершении учебного года, в котором осуществлены платежи, надо подать документы для получения налогового вычета за обучение в ФНС. После проведения анализа средства переведут на карточку либо банковский счет. Возможно зачисление в счет последующей уплаты налогов.

Перечисление компенсации происходит только за подачей заявки и налоговой декларации на вычет за обучение в инспекцию. Процедуру можно провести через работодателя, это разрешается НК. В таких условиях механизм действий будет следующим:

- Взять у налоговиков подтверждение прав на вычет с учетом срока давности.

- Уточнить список бумаг, нужных для обращения.

- Обратиться с документацией по месту занятости.

- Составить заявление по поводу выплат.

НДФЛ на рабочем месте выплачивается ежемесячно, а не ежегодно.

Полный пакет документации для предоставления налогового вычета за обучение ребенка в ВУЗе принимают в формате копий, важно взять с собой и оригиналы. Они пригодятся для сверки сведений инспектором. Для передачи документации можно воспользоваться услугами почты, но тогда каждая бумага должна обязательно быть заверена нотариусом. Третье лицо может подать документы только с доверенностью.

Важно! При оформлении вычета впервые желательно явиться в инспекцию лично. Если поданная документация не соответствует перечню или у какой-то бумаги истек срок действия, сотрудник налоговой сообщит об этом сразу.

Список документов

Чтобы рассчитать размер налогового вычета за обучение, нужны:

- Заявление на вычет за обучение, где указана сумма налога, способ уплаты.

- Декларации 3-НДФЛ, а также 2-НДФЛ.

- Договоры с образовательным заведением с указанием ее лицензии, формы обучения, цены.

- Платежные документы – платежки, оплаченные одним из родителей.

- Документы на ребенка.

- Сведения в виде реквизитов для возмещения.

Форма 3-НДФЛ состоит из нескольких страниц, каждую из них следует заполнять очень тщательно. Любые ошибки существенно затрудняют процесс получения средств и затягивают сроки. Для получения формуляра и его заполнения есть несколько способов:

- Частные сервисы онлайн (услуги могут быть платными).

- Сервисы налоговой инспекции.

- Программа ФНС, доступная для скачивания.

- Личное посещение налоговой и заполнение на месте.

Лица, пользующиеся программой ФНС, могут отредактировать заполненную форму, распечатать ее, а затем написать заявление, указав получившуюся сумму.

Важно! Заявление на вычет за учебу можно подавать посредством специального портала госуслуг.

Если в документации отсутствует ссылка на очную форму обучения, это нужно подтверждать особой справкой. При плате за образовательные услуги одним из родителей и запросе компенсации на другого нужно показать брачное свидетельство. В ситуации с оплатой опекуном нужно решение соответствующих органов.

Важно! Все бумаги для ФНС обновляются ежегодно, это касается квитанций и справок.

Решение по сумме налогового вычета за обучение будет готово за 10 дней, но проверка может продолжаться до 3-х месяцев. Заявителей информируют о решении на протяжении 5-ти дней. Перевод денег на карточки при условии верного оформления документации занимает порядка месяца.

Причины отказа налоговой инспекции в произведении вычета могут заключаться в предоставлении неполного комплекта документации либо недостоверных бумаг. Если такое решение противоречит действительности, есть возможность прибегнуть к помощи суда для рассмотрения вопроса.

Примеры расчетов

Рассмотрим несколько примеров расчета налогового вычета за обучение.

Гражданин платит за свою учебу 60 тысяч рублей при ежемесячном доходе в 40 тысяч (480 тысяч в год). Вычет по доходам будет равным 13%, т.е. 62,4 тысячи. Сумма для возврата составит 60 000 х 13%=7 800 рублей. Она будет выплачена, если НДФЛ был уплачен полностью. Сотрудник предприятия, получающий официальную зарплату и выплачивающий подоходный налог, посещал семинары по торговле на Форекс. В подобной ситуации вычет не предусмотрен из-за отсутствия у организаторов лицензии.Важно! Академический отпуск, оформленный по действующим правилам, не является основанием для лишения гражданина права на вычет.

Таким образом, частично вернуть деньги, вложенные в учебу, возможно при условии официального трудоустройства и выплаты налогов. Льгота полагается в случае получения образования в организациях, прошедших лицензирование. Для получения компенсации следует посетить налоговую и представить комплект бумаг, в том числе платежные квитанции.

Источник: https://vychet.com/socialnye/vozvrat-podoxodnogo-naloga-za-obuchenie.html

Налоговый вычет за обучение в 2019 году: как получить и правильно оформить

Многие из нас оплачивают обучение в школах, детских садах, языковых центрах, автошколах, на различных курсах (в том числе повышения квалификации и профпереподготовки).

Причем как за себя, так и за своих родственников. Но не все знают, что потраченные деньги частично можно вернуть за счет вычета по НДФЛ.

Разберемся, кто, при каких условиях и в каком порядке может получить такой налоговый вычет.

Если вы оплачиваете обучение за себя или своих близких родственников и при этом официально трудоустроены, то вправе претендовать на налоговый вычет. Так происходит, потому что вы уплачиваете налог со своей зарплаты и государство может вернуть вам часть этого налога.

Таким образом, вычет могут получить физические лица с доходом, облагаемым НДФЛ по ставке 13%, за исключением доходов от долевого участия в организации и выигрышей в азартных играх и лотерее. Человек должен быть налоговым резидентом Российской Федерации и фактически находиться в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе РФ есть ограничения для получения вычета как по сумме расходов на обучение, так и по родственникам, за которых его можно получить (пп. 2 п. 1 и п. 2 ст. 219 НК РФ).

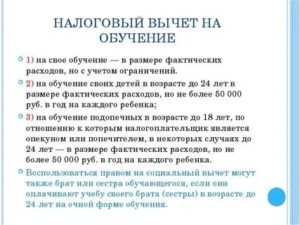

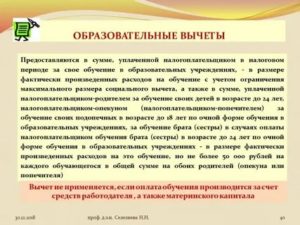

Вычет могут получить:

- сам обучающийся с максимальной суммы расходов на обучение 120 тыс. руб. за год. Если обучение стоило дороже, государство все равно вернет только 13% от 120 тыс. руб.;

- родители ребенка в возрасте до 24 лет, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих родителей;

- опекуны или бывшие опекуны (попечители) ребенка до 18 и 24 лет соответственно, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих опекунов (попечителей);

- братья и сестры (в том числе неполнородные) ребенка до 24 лет, обучающегося по очной форме, с максимальной суммы 120 тыс. руб. за год.

Важно: Если вы получаете налоговый вычет за себя, то можете сделать это в любом возрасте. Форма обучения тоже может быть любой (очной, очно-заочной, заочной, дистанционной).

Вычет за родственника возможно получить, только если вы оплачивали его обучение.

Если вы оплатили обучение за себя и за своего ребенка/подопечного/брата/сестру, то за год можете получить налоговый вычет по каждой оплате.

Условия получения налогового вычета

- Обучающая организация должна иметь лицензию на образовательную деятельность или документ, подтверждающий ее статус как образовательной организации. Она может быть как государственной или муниципальной, так и частной (например, платные школы, лицеи, вузы.

Вычет можно получить при обучении у индивидуального предпринимателя (ИП), привлекающего педагогических работников и имеющего соответствующую лицензию. Если обучение проводит ИП непосредственно, для получения вычета необходимо, чтобы в ЕГРИП были указаны сведения об осуществлении ИП образовательной деятельности.

В таком случае не требуется наличие у ИП лицензии.

Если обучение проходит в иностранной организации, которая находится за границей, то документом, подтверждающим ее образовательный статус, может быть, к примеру, устав иностранной образовательной организации.

- Если вы получаете вычет не за себя, а за ребенка, то очная форма обучения должна фигурировать в договоре с образовательным учреждением или в справке от этого учреждения. Подтвердив факт очного обучения, можно получить вычет и в случае, если образование он получает дистанционным способом.

- Платежные документы лучше оформить на имя физического лица, заявляющего право на налоговый вычет. Если платежные документы оформлены на имя ребенка, то оснований для предоставления вычета родителю нет (Письма Минфина России от 31.10.2017 № 03-04-05/71413, от 11.12.2015 № 03-04-05/72843, от 28.10.2013 № 03-04-05/45702).

Но если при этом есть заявление от родителя, где указано, что он поручил ребенку внести деньги по договору на обучение, заключенному родителем с учебным заведением, то вычет получить можно (Письма ФНС России от 31.08.2006 № САЭ-6-04/876@, УФНС России по г. Москве от 16.09.2009 № 20-14/4/096655 и от 03.04.2008 № 28-10/032965).

Если на ребенка оформлены как платежные документы, так и договор с учебным заведением, то права на вычет у родителя не будет (Письма Минфина России от 10.07.2013 № 03-04-05/26681, от 21.06.2013 № 03-04-05/23536).

При оплате обучения ребенка налогоплательщики-супруги вправе воспользоваться налоговым вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка (Письма Минфина России от 12.10.2018 № 03-04-05/73269, от 04.09.2015 № 03-04-07/51217, от 18.03.2013 № 03-04-05/7-238).

- Обучение должно быть оплачено в те годы, когда оно проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Если вы оплачиваете многолетнее обучение единовременно, то сможете получить вычет только один раз — за тот год, когда была произведена оплата. При этом если потрачена большая сумма, чем 120 тыс. руб. или 50 тыс. руб., перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13603@).

- Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

- При оплате налогоплательщиком обучения своего супруга, внуков, племянников и других родственников налоговый вычет не предоставляется.

Как получить вычет за обучение

Получить налоговый вычет за обучение можно одним из двух способов: в налоговом органе или у работодателя. Рассмотрим подробно каждый из них.

Способ 1. Получение вычета в налоговом органе

По окончании календарного года, в котором оплачено обучение, НДФЛ-вычет предоставляется налоговой инспекцией по месту жительства физического лица. Для получения вычета необходимо:

- Подготовить подтверждающие документы:

- копию договора на обучение (в случае заключения) и дополнительное соглашение к нему, если стоимость обучения увеличивалась. Если обучение проходило в иностранной организации, то потребуется перевод на русский язык, который засвидетельствован нотариусом либо должностными лицами консульских учреждений РФ;

- копию лицензии образовательной организации, если ее реквизиты не указаны в договоре. Распечатать копию можно с сайта образовательного учреждения, с сайта Роспотребнадзора или из ФГИС «Портал госуслуг»;

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о перечислении денег, квитанции об оплате с официального портала мэра и правительства Москвы и т.п.;

- справку о доходах и суммах налога физического лица (аналогичную форме 2-НДФЛ). Эту справку можно запросить у работодателя (п. 3 ст. 230 НК РФ) или выгрузить с электронной подписью ФНС России из личного кабинета налогоплательщика на сайте https://www.nalog.ru/ (п. 2 ст. 230 НК РФ).

- документы, подтверждающие личность, — паспорт и его копию.

Если физическое лицо заявляет вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося. Например, копия свидетельства о рождении. Либо копия документа, подтверждающего опеку или попечительство;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). В частности, это может быть справка из учебного заведения.

Перед подачей лучше уточнить перечень документов в налоговой инспекции по месту жительства физического лица, претендующего на НДФЛ-вычет.

- Заполнить налоговую декларацию по форме 3-НДФЛ. Это можно сделать с помощью бесплатной программы на сайте ФНС России.

- Составить заявление о возврате НДФЛ (п. 6 ст. 78 НК РФ) в электронном виде или от руки. Заявление должно быть составлено по форме, указанной в приложении № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. В нем нужно указать реквизиты банковского счета для возврата НДФЛ. Заявление можно подать вместе с налоговой декларацией или после ее проверки.

- Представить налоговую декларацию и все подтверждающие документы в налоговый орган по месту жительства. Можно сделать это в любое время в течение 3 лет по окончании года, в котором оплачено обучение. То есть в 2019 году вы можете претендовать на налоговый вычет за 2018, 2017 и 2016 годы.

Декларацию можно представить:

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

- Получить решение налогового органа и возврат денежных средств.

В течение трех месяцев со дня представления декларации и подтверждающих документов налоговый орган проводит камеральную проверку, при которой может запросить у физического лица оригиналы подтверждающих документов (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@). По окончании проверки налоговый орган направляет сообщение о принятом решении: либо о возврате излишне уплаченного налога, либо об отказе в его возврате (п. 9 ст. 78, пп. 1, 2 ст. 88 НК РФ).

При положительном решении сумма будет возвращена в течение 1 месяца со дня получения заявления от физического лица или окончания камеральной проверки, если заявление представлено вместе с декларацией.

Таким образом, вернуть НДФЛ налоговая должная не позднее 4 месяцев с даты представления декларации по форме 3-НДФЛ: 3 месяца на проверку декларации и приложенных к ней документов + 1 месяц на возврат налога на банковский счет физического лица.

Способ 2. Получение вычета у работодателя

До окончания календарного года, в котором оплачено обучение (например, сразу после его оплаты), можно получить НДФЛ-вычет, обратившись к работодателю с заявлением и подтверждением права на получение социальных налоговых вычетов, выданным налоговым органом по определенной форме (абз. 2 п. 2 ст. 219 НК РФ). Для этого необходимо:

- Подготовить подтверждающие документы. Понадобятся те же документы, что и при получении вычета в налоговой.

- Представить в налоговый орган заявление на вычет и получить от него уведомление о подтверждении права на вычет.

Подтверждающие документы вместе с заявлением о подтверждении права на социальный вычет надо подать в налоговую инспекцию по месту жительства физического лица, претендующего на НДФЛ-вычет по обучению. Лучше такое заявление представить по форме, рекомендуемой ФНС России (приложение № 1 к Письму ФНС России от 16.01.2017 № БС-4-11/500@). При этом декларацию 3-НДФЛ представлять не нужно.

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов. Это уведомление выдается по форме, указанной в приложении № 2 к Письму ФНС России от 16.01.2017 № БС-4-11/500@, с указанием работодателя, который будет представлять физическому лицу НДФЛ-вычет за обучение.

3. Представить работодателю заявление и уведомление о подтверждении права на вычет.

Вместе с уведомлением налогового органа надо представить работодателю письменное заявление о предоставлении НДФЛ-вычета на обучение в произвольной форме.

4. Получить налоговый вычет у работодателя.

Работодатель обязан предоставить НДФЛ-вычет за обучение, начиная с месяца, в котором работник обратился к нему с указанными выше документами (Письмо Минфина России от 02.11.2017 № 03-04-06/72377). То есть из зарплаты работника не будет удерживаться НДФЛ до тех пор, пока вся сумма вычета на обучение не исчерпается.

Если работодатель удержал НДФЛ без учета налогового вычета, он должен вернуть работнику сумму излишне удержанного налога.

Для этого работнику надо подать работодателю заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты.

Работодателю надо перечислить сумму в течение 3 месяцев со дня получения от работника заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

- Обратиться в налоговый орган за остатком вычета.

Поскольку работодатель представляет НДФЛ-вычет за обучение с месяца обращения работника за этим вычетом, то, скорее всего, он не сможет предоставить его в полной сумме и будет остаток вычета. За возвратом такого остатка надо обратиться в налоговый орган по месту жительства работника (абз. 1, 5 п. 2 ст. 219 НК РФ).

Для обращения в налоговый орган по окончании календарного года понадобятся те же подтверждающие документы и декларация по форме 3-НДФЛ.

Какой бы способ вы ни выбрали, заранее подготовьте документы, подтверждающие ваше право на налоговый вычет.

Пример:

Предположим, вы оплатили обучение в Контур.Школе по тарифу Карта «Премиум» за 38 000 руб. Значит, вы можете получить налоговый вычет в размере 4 940 руб. (38 000 руб. х 13%).Чтобы получить НДФЛ-вычет за себя в налоговой по месту жительства, вам понадобятся:

- подписанный на бумаге договор на обучение либо договор оферты, опубликованный на сайте;

- копия лицензии на образовательную деятельность, которая размещена на сайте Контур.Школы;

- кассовые чеки, подтверждающие оплату обучения, высланные Школой вам на электронную почту;

- справка о доходах и суммах налога физического лица (аналогичная 2-НДФЛ), полученная, к примеру, у работодателя;

- налоговая декларация по форме 3-НДФЛ, в которой должен быть заявлен вычет на обучение в размере 38 000 руб.;

- заявление о возврате излишне уплаченной суммы НДФЛ на сумму 4 940 руб.

Выбрать тариф обучения в Контур.Школе

Источник: https://School.Kontur.ru/publications/1694

Налоговый вычет за обучение ребенка: кому полагается и как правильно оформить документы для его получения

Обновлено 06.01.2018

Гражданам, которые ответственно платят налоги, государство также идет навстречу в некоторых ситуациях. Одним из таких вещей является налоговый вычет за обучение ребенка, который позволяет вернуть часть денежных средств, затраченных на оплату учебного заведения.

Сколько можно сэкономить

Сколько можно сэкономить

На возврат денежных средств за оплату обучения государство устанавливает определенные размеры. Процентная ставка вычета составляет 13% от суммы, потраченной на обучение себя и своих близких родственников.

Но также имеются ограничения по денежным суммам, которые устанавливают, что в год может быть возвращено средств не более чем с 120 000 руб. На одного ребенка полагается только 50 000 руб. То есть, если было заплачено за учебное заведение 56 000 руб., вычет все равно будет равен 50 000 * 13% = 6 500 руб.

Учитывая данный момент, можно сказать, что более выгодно вносить оплату за учебу по частям, ежегодно.

Например: Иванов И. И. отправил свою дочь учиться в магистратуру на 2 года. Стоимость учебы составляет 180 000 рублей. У сотрудника есть два варианта того, как он оплатит обучение ребенка и получит налоговый вычет:

- Внесет полностью всю сумму — в таком случае, вычет будет считаться со 180 000 руб., но установленный порог максимально позволяет вернуть только 6 500 руб., что и получит Иванов И. И.;

- Разделит оплату на 2 раза, на два года — что позволит ему подать декларацию за первый год, в котором уплачено 90 000 руб. и вернуть себе 6 500 руб., и также совершить это действие в следующем году, вернув себе еще раз ту же сумму.

Еще одним важным моментом является то, что сумма, с которой идет начисление вычета, не может превышать ту сумму, которую сам сотрудник за этот год уплатил в бюджет в качестве подоходного налога.

То есть, если заработная плата работника в месяц составляет 20 000 руб., то за год он получил всего 240 000 руб. Работодатель с этого работника заплатил налогов 240 000 руб. * 13% = 31 200 руб.

Эта сумма оказалась меньше, чем установленный порог, соответственно она и станет максимальной при расчете вычета. Несмотря на то, сколько было заплачено за обучение, вернуть можно будет только 31 200 руб.

* 13% = 4 056 руб. в год.

Наличие в семье детей-инвалидов

Если в семье есть ребенок-инвалид, который также обучается на платной основе, то условия предоставления вычета будут несколько иными.

В первую очередь, у родителей или опекунов устанавливается право получать ежемесячные налоговые вычеты на отчисления от заработной платы, начиная от 1 400 руб. в месяц и выше, в зависимости от количества детей-инвалидов в семье.

Все вычеты предоставляются только в том случае, если ежемесячный доход попечителей менее чем 350 000 руб.При оплате обучения, также устанавливается порог, не более 50 000 руб. на одного ребенка, и 120 000 руб. в год на возврат всех вычетов. Для подтверждения наличия в семье ребенка с инвалидностью, при подаче документов нужно обязательно предоставить справку.

Обучение совершеннолетних детей

Оплата обучения совершеннолетних детей

Также налоговый вычет с оплаты обучения ребенка сохраняется и тогда, когда он достиг совершеннолетия. В таком случае денежные средства могут быть возвращены если студент обучается на очной форме, и не превысил возраста 24 года. Также имеется еще одно условие, ежемесячный доход родителя, который подает декларацию, не должен превышать 280 000 руб.

При оплате учебы и оформлении документов, важно учитывать, чтобы они все были сделаны на имя того, кто собирается получить налоговый вычет, то есть родителя или опекуна. Если в квитанции по оплате будет стоять имя самого студента, то тогда она не будет приниматься.

Кто может получить налоговый вычет за платное обучение

Для того чтобы иметь возможность получения налогового вычета после оплаты обучения ребенка, необходимо наличие следующих условий:

- Официальное трудоустройство, ежемесячные отчисления подоходного налога с полученных доходов — можно сказать, что при подаче заявления на налоговый вычет, идет возврат некоторой части тех денежных средств, которые были уплачены ранее гражданином в бюджет государства. То есть если уплата налогов не производилась, то и вернуть, в таком случае, деньги будет не с чего.

- Оплачивается учеба собственных детей, официальных попечителей — все предоставляемые каждому сотруднику социальные вычеты действуют только при оплате расходов на себя и своих ближайших родственников, таким как родители, супруги или дети, как в данном случае.

- Возраст ребенка не превышает 18 лет, либо 24, если учеба проходит на очной форме — главное, чтобы и обучение оплачивал сам родитель.

- Оплата происходила собственными средствами, без применения материнского капитала — так как именно собственный доход, то есть заработная плата, и подлежит обложению налогом.

- Учебное заведение имеет лицензию — один из первых документов, который обязателен к сдаче в налоговую;

- На руках плательщика имеются все подтверждающие факт оплаты документы — они все должны быть оформлены на одно имя плательщика, все суммы в квитанциях должны быть равны сумме, указанной в договоре за данный отчетный период. Квитанций на оплату может быть несколько, главное чтобы при сложении всех сумм получился итоговый размер, который нужно было оплатить за обучение.

- С момента подачи декларации еще не прошло три года — лучше всего подавать декларацию в налоговую после февраля, до конца апреля того года, который следует за тем, в котором была совершена оплата. Это поможет не накапливать по несколько деклараций, в которых можно запутаться, а в случае обнаружения ошибок в документах будет еще достаточно времени на их исправление.

- Еще не был израсходован годовой лимит на все предоставляемые вычеты, равный 120 000 руб. Если, например, в этом году уже были сделаны вычеты на лечение, которое обошлось в 80 000 руб., то до конца года у сотрудника остается только 40 000 руб. В таком случае, вернуться может не более 5 200 руб.

- Соблюдены все ограничения, связанные с ежемесячным доходом, который не должен превышать определенных сумм — это касается вычетов на детей-инвалидов и совершеннолетних детей.

Гражданин вправе распорядится тем, каким образом ему будут возвращены его денежные средства. Это может быть их возврат на расчетный счет, либо уменьшение налоговой базы в дальнейшем.

На какие вычеты вы имеете право

Существует определенный список тех образовательных услуг, за которые гражданин имеет право получить налоговый вычет:

- оплата посещения ребенком детского сада или другого дошкольного учреждения; обучение детей в платной школе;

- посещение ребенком кружков или секций, независимо от их направления, главное чтобы это учреждение было официальным и лицензированным;

- обучение ребенка в автошколе — бывают случаи, когда вождению машины обучаются за несколько месяцев до наступления совершеннолетия, а после исполнения 18 лет сдают экзамен и получают права, в таком случае, соответственно, оплата происходит в тот момент, когда ребенок не достиг совершеннолетия;

- оплата учебы в среднем образовательном учреждении, например, техникуме или колледже;

- оплата учебы в высшем учебном заведении, после 18 лет — только на очном отделении.

Вычет предоставляется только с тех средств, которые пошли именно на оплату самого обучения. Расходы, связанные с оплатой питания, покупкой канцтоваров, одежды и т. д., не учитываются.

Как получить налоговый вычет

Для того чтобы получить налоговый вычет после оплаты обучения ребенка, необходимо:

- Собрать пакет всех документов.

- Правильно заполнить декларацию 3-НДФЛ.

Перечень документов, который нужен для того чтобы получить налоговый вычет:

- Заявление на возвращение подоходного налога — его можно заполнить прямо в налоговой службе, оно составляется в свободной форме, в нем также указывается информация по поводу того, каким образом будет возвращены денежные средства и номер расчетного счета, если необходимо.

- Сама декларация 3-НДФЛ.

- Копия паспорта всех заполненных страниц того, кто подает документы.

- Свидетельство о постановке сотрудника на учет в налоговой службе (ИНН).

- Договор на обучение — в нем должна в обязательном порядке присутствовать информация по поводу того, с кем договор заключен, кто проходит обучение, на какой форме, и какая сумма оплаты за определенный период. То же самое касается случаев, когда ребенок посещает кружки.

- Сами квитанции об оплате — на имя сотрудника и с соответствующей договору суммой. Также нужно помнить то, что учитывается не дата начала учебы, а дата совершения платежа, например, если семестр начинается с 10 января 2017 года, а оплата была произведена 20 декабря 2016 года, значит и подается декларация за 2016 год.

- Справка 2-НДФЛ — в ней содержится вся информация по поводу официального получения дохода сотрудника и уплате с него налогов, такой документ можно взять в бухгалтерии организации.

- Свидетельство рождения ребенка.

- Постановление об усыновлении (при необходимости).

- Справка о наличии степени инвалидности.

- Лицензия учебного заведения, которую они обязаны выдавать по просьбе учащегося или его родителя. Либо лицензия секции, которую посещает ребенок.

- Справка о том, что ребенок обучается на очной форме — это необходимо в том случае, если такая информация не содержится в договоре.

Разрешается подавать копии документов, кроме самой декларации, справки 2-НДФЛ и лицензии.

Обычно, весь процесс проверки и одобрения занимает до 3 месяцев. В первую очередь происходит проверка правильного оформления всех документов, после чего идет глубокая камеральная проверка, которая устанавливает достоверность всех данных, а уже после нее устанавливается разрешение на предоставление выплаты.

Перечень документов, который нужен для получения налогового вычета

Если были допущены ошибки, тогда налоговая присылает письмо, в котором просит предоставить корректировочную декларацию. Для этого нужно просто снова заполнить документ, но уже без совершения ошибок.

В случае если документы были поданы в марте, то в июне можно ожидать поступление денежных средств. Но не стоит переживать, деньги в любом случае придут на счет, так как за дни задержки налоговая служба также платит пенни.

Заполнение декларации 3-НДФЛ:

Важным моментом является правильное заполнение декларации. Сделать это можно как от руки, так и при помощи печатной техники. Главное заполнить все данные без ошибок и исправлений, черными или синими чернилами, печатными буквами. Для заполнения некоторых строк понадобится справка 2-НДФЛ.

Сама декларация состоит из нескольких разделов, это титульный лист, раздел 1 и 2 и приложений. В первую очередь необходимо правильно оформить титульный лист, в котором содержится вся информация о налогоплательщике:

- Вверху указывается ИНН.

- Ниже обязательно ставиться номер страницы в формате 001, 002, 003, и т. д.

- Номер корректировки указывается в зависимости от того, какой раз подается документ, например, 0— — декларация подается первый раз, 1— — сдается корректировочный документ.

- В поле налоговый период (код) ставится 34, так как она подается за год.

- В соседнем поле налоговый период проставляется год, за который подаются сведения.

- Также указывается код предоставления в налоговый орган. Он устанавливается в зависимости от места расположения налоговой инспекции, его можно узнать в справочнике или интернете.

- Код страны — 643.

- Категория плательщика — 760, это значение всегда соответствует физическому лицу.

- ФИО, дата рождения, место рождения и данные паспорта записываются строго как в документах.

- Адрес места жительства указывается фактический.

- В статусе налогоплательщика нужно всегда ставить 1.

- Также нужно указать номер телефона.

- Ниже располагаются поля, в которых нужно указать на скольких листах подаются документы.

- Внизу листа имеются два поля, одно их которых (правое) заполняется налоговым инспектором, а второй тем, кто подает на вычет. Отнести документы в налоговую службу также может представитель налогоплательщика, о чем следует указать в специально отведенном окошке.

Как только титульный лист заполнен, можно переходить к оформлению основной части документа:

- В 1 разделе фиксируется основная информация по суммам налогов, которые нужно уплатить в бюджет или вернуть из него. В нем проставляется код бюджетной классификации и код ОКТМО. Ниже указывается в соответствующей строке (стр. 050), какая сумма денежных средств подлежит возврату из бюджета.

- 2 раздел является более подробным, в нем фиксируется информация по налоговой базе и процентная ставка. Указывается вся сумма полученных доходов, сумма полагающихся вычетов, а также сумма, которая подлежит налогообложению. Затем вписывается сумма самого подоходного налога, который был уплачен работодателем. А ниже указывается та сумма, которую нужно вернуть за оплату обучения.

После основных разделов декларации идет приложение, в виде листов А и Е1:

- В листа А находятся сведения по полученным доходам от источников в РФ. Лист поделен на несколько частей, в каждой из которых можно указать информацию о каждом источнике дохода. В каждую часть нужно вписать ИНН и КПП организации, от которой был получен доход, а также код ОКТМО, налоговую ставку и код дохода. После этого пишется наименование организации, сумма полученного дохода, размер налоговой базы с этого дохода, а также налог начисленный и налог по факту уплаченный. Все эти данные находятся в справках 2-НДФЛ.

- Последний лист Е1 содержит в себе сведения о налоговых вычетах. В него заносится сумма, которая была уплачена за само обучение, не больше чем 50 000 руб. Также пишется общая сумма стандартных налоговых вычетов, которая полагается данному лицу.

Для облегчения заполнения документов существуют специальные программы, в которых подробно указано в какую строку и какую информацию нужно занести. Далее программа сама сформирует правильно составленную декларацию, в которой останется только поставить подпись.

Не нужно избегать официального трудоустройства и уплаты налогов. В будущем это может сыграть хорошую роль в формировании различных социальных вычетов и выплат. Тем гражданам, которые помогают своему государству, при необходимости, всегда помогут в ответ.

Как получить налоговый вычет 13% за обучение:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: https://PosoBaby.com/nalogi/nalogovyj-vychet-za-obuchenie-rebenka.html

Возвращаем подоходный налог за обучение (за себя и ребенка)

Возвращаем подоходный налог за обучение (за себя и ребенка)

В налоговом кодексе РФ прописана возможность возврата подоходного налога за обучение. Этот приятный бонус от государства выдается тем гражданам, которые платят за обучение: за себя, ребенка или ближайших родственников.

Так как в последнее время, практически, все образовательные и воспитательные учреждения взимают плату, то возврат подоходного налога за обучение может хотя бы немного компенсировать наши затраты. Соответственно, это тоже является поводом для заполнения декларации 3-НДФЛ.

Итак, давайте рассмотрим основные вопросы: кто и в каком случае имеет право на социальный налоговый вычет за обучение, каковы сроки и сумма возврата подоходного налога и какие документы нужны для заполнения налоговой декларации 3-НДФЛ.

Для кого предназначен социальный вычет

Давайте для начала ответим на вопрос “Кто же может воспользоваться льготой по возврату подоходного налога?”

Могут получить социальный вычет за обучение

1. Работающий гражданин, то есть тот, кто работает в каком-либо учреждении, получает официальную зарплату, а, главное, платит с нее подоходный налог в размере 13%. При этом он должен платить деньги за обучение.

2. Семья. В том случае, если только один из ее членов работает, то есть подходит под условие п.1, а остальные являются иждивенцами. Условием для получения вычета за обучение является оплата им квитанций за своих родственников: брат, сестра, дети.

3. Обязательным условием возврата подоходного налога за обучение является наличие у образовательной организации государственного сертификата и лицензии.

Вы можете посмотреть этот видеоурок или продолжить чтение статьи.

Не могут получить социальный вычет за обучение

1. Индивидуальные предприниматели (ИП), неработающие граждане, домохозяйки, то есть те люди, которые не получают официальной заработной платы и, соответственно, не платят подоходный налог.

2. Пенсионеры, которые получают только пенсию, поэтому с нее не удерживался подоходный налог.

3. Дети и другие граждане, которые не работают, то есть, опять же, у них нет возможности платить государству подоходный налог.

4. Если обучающая организация не имеет государственного сертификата и лицензии, то государство не будет возвращать деньги, потраченные на обучение в нем.

Пример 1. Гражданин работает на государственном предприятии и дополнительно занимается на платных курсах иностранного языка. Оплачивает квитанции самостоятельно, имеет право на социальный вычет за обучение.

Пример 2. Гражданин работает на государственном предприятии, а его сестра проходит обучение в автошколе. Оплачивает квитанции брат, и он имеет право на социальный вычет за обучение.

Пример 3. Гражданин работает на государственном предприятии, а его сестра проходит заочное обучение в институте. Оплачивает квитанции сестра (брат ей выдает деньги).

В этом случае не возникает право на социальный вычет за обучение. Получается, что брат работает и платит подоходный налог, но не оплачивает обучение (в квитанции указана не его фамилия).

А сестра не работает, не платит подоходный налог, но оплачивает свое обучение.

Обращаю внимание, что возврат налога за обучение супруга (супруги) получить нельзя.

На какую сумму налогового вычета можно рассчитывать

В общем случае, возвращается 13% от уплаченной суммы за обучение. Но здесь тоже есть разные варианты и ограничения.

1. Согласно Налоговому Кодексу предельная сумма возможного возврата, от которой начисляется 13% подоходного налога составляет 120 000 руб. на каждого гражданина. Однако, в этот лимит входят ВСЕ возможные социальные вычеты: обучение, лечение, пенсионные взносы.

Пример 1. В течение года работающий гражданин потратил 20 000 руб. на обучение, 80 000 руб. на лечение и 50 000 руб. перевел на пенсионные накопления. Итого 150 000 руб. В результате, гражданин имеет право вернуть налог с суммы 120 000 руб. (это максимальный лимит по всем социальным выплатам). 13% от этой суммы составит 15 600 руб.

Пример 2. В течение года работающий гражданин потратил 20 000 руб. на обучение и 50 000 руб. перевел на пенсионные накопления. Итого 70 000 руб. 13% от этой суммы составит 9 100 руб. В результате, гражданин имеет право вернуть эту сумму.

2. Сумма возвращаемого налогового вычета ограничивается размером уплаченного в течение года подоходного налога. Она не может его превысить.

Пример 1. В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 200 000 руб., с которых был уплачен подоходный налог в размере 13%: 26 000 руб. В результате, гражданин имеет право вернуть 15 600 руб. (полностью 13% от суммы, затраченной на обучение).

Пример 2. В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 100 000 руб., с которых был уплачен подоходный налог в размере 13%: 13 000 руб. В результате, гражданин имеет право вернуть 13 000 руб. (только ту сумму, которая была у него удержана в качестве уплаты подоходного налога).

Срок для заполнения и подачи 3-НДФЛ

Декларация 3-НДФЛ может сдаваться в налоговую инспекцию в течение всего года. Особых ограничений по срокам и датам нет. Соответственно, чем раньше принимается декларация, тем быстрее Вы получаете деньги на свой счет. Срок для проверки установлен 2-3 месяца.

Налоговая декларация на возврат социального подается только за предыдущие 3 года. Если сейчас 2020 год, до декларации принимают за: 2017, 2018, 2019. Если обучение было в 2016 году, и Вы не успели сдать декларацию, то возврата по этой сумме уже не будет.

Правило для заполнения налоговой декларации 3-НДФЛ на возврат подоходного налога за обучение простое. Год составления и год обучения должны совпадать. Здесь не существует понятия учебный год (с сентября по май), а учитывается именно календарный год (с января по декабрь).

Проще говоря, дата (год) в квитанции об оплате должен соответствовать году, за который подается декларация.

Пример 1. Ребенок обучался на платных курсах с ноября 2018 года по февраль 2019 года. Отец оплачивал квитанции регулярно (месяц в месяц):

- за ноябрь 2018 г оплата была 10.11.18;

Источник: https://nalog-prosto.ru/vozvrat-podohodnogo-naloga-za-obuchenie/