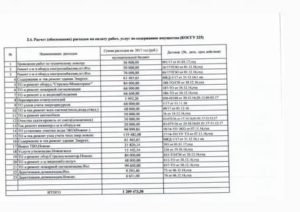

Монтаж стрелец мониторинг косгу в 2020году

Монтаж тревожной сигнализации косгу 2020

Стоимость монтажа приборов в перечне, приведенном в п. 47 Инструкции N 157н, отдельно не поименована.

Если из документов, которые будут получены после проведения работ (например, из Акта КС-3) по договору, можно будет извлечь информацию о стоимости каждого устройства (передатчика и радиокнопок) и о стоимости монтажа каждого прибора, ее можно будет включить в перечень расходов, учитываемых при формировании первоначальной стоимости отдельных инвентарных объектов.

3. Вопрос определения возможности учета отдельных элементов системы (передатчика и радиокнопок) в качестве самостоятельных объектов основных средств входит в компетенцию комиссии по поступлению и выбытию активов (п. 34 Инструкции N 157н). Критерии отнесения объекта имущества к основным средствам перечислены в п.п.

38, 39, 41 Инструкции N 157н. Кроме этого необходимо учитывать, что в соответствии с п. 45 Инструкции N 157н единицей учета основных средств является инвентарный объект, т.е.

объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно сочлененных предметов.

Код (статья) КОСГУ: 226

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

Косгу — расходы на охранно-тревожную и пожарную сигнализации

Статья 421 ГК РФ устанавливает свободу договора. Так, стороны могут заключить договор, в котором содержатся элементы различных договоров (например, договоров поставки, возмездного оказания услуг, подряда и т. д.), предусмотренных законом или иными правовыми актами (смешанный договор).

Таким образом, если договор содержит все существенные условия как договора поставки, так и договора подряда, то он может быть признан смешанным. И если иное не будет вытекать из содержания договора, к отношениям сторон по такому договору будут применяться в соответствующих частях правила о договорах поставки и подряда.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

По какому косгу оплаитить техническое обслуживание пожарной сигнализации

Приобретены запасные части для ремонта сигнализации 1 105 36 340 1 302 34 730 3500 Оказаны услуги по ремонту пожарной сигнализации 1 401 20 225 1 302 25 730 2500 Пример 3. Воспользуемся условиями примера 2. Стоимость запасных частей входит в общую сумму договора на ремонт пожарной сигнализации.

В приведенном случае в бухгалтерском учете учреждения необходимо сделать запись: операции Дебет Кредит Сумма, руб. Оказаны услуги по ремонту пожарной сигнализации 1 401 20 225 1 302 25 730 6000 Учет огнетушителей. Говоря об установке пожарной сигнализации, нельзя обойти вниманием учет таких первичных средств пожаротушения, как огнетушители (ст. 43 Закона N 123-ФЗ).

В ОКОФ первичные средства пожаротушения отнесены к группе «Машины и оборудование» (код 14 2944020 «Средства пожаротушения»).

Рекомендуем прочесть: Пенсия по потере кормильца в 2020 году размер в спб

Источник: https://sibyurist.ru/vozniknovanie-prava-sobstvennosti/montazh-trevozhnoj-signalizatsii-kosgu-2019

Учёт установки видеонаблюдения в 2020году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Учёт установки видеонаблюдения в 2020году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Новые правила, вероятно, надо будет применять в целях составления отчетности в 2020 году. Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов.

- медицинские услуги,

- авторские вознаграждения,

- другие работы и услуги.

- услуги типографии,

- проектные, конструкторские и прочие подобные работы,

- информационные услуги,

- подписка на периодические издания,

- организацию питания,

Монтаж видеосистем косгу 2020

Следовательно, расходы нужно отразить по аналогии с отдельными договорами в следующем порядке: приобретение оборудования (приборов, аппаратуры) и расходных материалов для монтажа (установки) системы – статьи КОСГУ 310 и 340 на основании накладной; работы по внешней и внутренней радиофикации, монтажные работы– подстатья КОСГУ 226 «Прочие работы, услуги»; пусконаладочные

Минфин России подготовил поправки в Указания № 65н, обусловленные вступлением в силу федеральных стандартов бухучета. Новые правила, вероятно, надо будет применять в целях составления отчетности в 2020 году. Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов.

Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ.

Более того, с 1 января 2020 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2020 г. № 209н. В настоящее время приказ находится на регистрации в Минюсте России.

Из Указаний № 65н соответствующие положения планируют исключить.

По Какому Косгу В 2020 Году Провести Монтаж камеры

После определения оценочной стоимости элементов системы видеонаблюдения следует выделить их долю из акта выполненных работ. Разделение общей стоимости работ, указанной в акте выполненных работ, на затраты по монтажу системы и стоимость ее элементов может быть отражено в Бухгалтерской справке (ф. 0504833).

Таким образом, начисление услуг по установке системы может отражаться на основании Акта выполненных работ с приложением данной Бухгалтерской справки (ф. 0504833).

А принятие к учету элементов системы видеонаблюдения осуществляется на основании Акта, оформленного Комиссией, в котором наряду с прочим указана оценочная стоимость элементов системы.

Налог на прибыль

Оборудование, требующее монтажа, принимается к учету в оценке, равной договорной стоимости, уплачиваемой продавцу (без учета НДС, подлежащего вычету) (абз. 2, 3 п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Источник: https://reg-jurist.ru/kodeksy-rossijskoj-federatsii/uchyot-ustanovki-videonablyudeniya-v-2019godu

Установка Стрелец Мониторинг Косгу

После поступления тревожного сигнала диспетчер сразу же связывается с ответственными лицами объекта для того, чтобы проверить наличие тревоги на самом объекте и уточнить причины возникновения сигнала, при подтверждении тревоги или отсутствии какой-либо информации о возгорании осуществляется передача службам реагирования информации о тревоге для их выезда на объект.

Если у вас возникла необходимость в проведении качественного и профессионального технического обслуживания системы «Стрелец-Мониторинг», вы можете обратиться в компанию «Альянс мониторинг». Мы проведем техническое обслуживание системы по выгодной цене. Для осуществления заказа обслуживания «Стрелец-Мониторинг» вам нужно:

Статья 226 КОСГУ: расшифровка

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Ооо — сервис безопасности

Для выполнения требования ч.7 ст.83 закона №123 была разработана федеральная программа. Суть программы следующая: государство заключило контракт с заводом ЗАО «Аргус-Спектр» о производстве программно аппаратного комплекса (далее ПАК) «Стрелец-Мониторинг».

ООО «Сервис безопасности» предлагает помощь сбора пакета необходимых документов для подачи заявления по выводу сигналов АУПС в пожарную часть в соответствии с разработанным регламентом. Также ООО «Сервис безопасности» предлагает услуги по установке объектового оборудования ПАК «Стрелец-Мониторинг» на территории Кировской области.

Разграничение расходов КОСГУ 310 Увеличение стоимости основных средств и 226 Прочие работы, услуги

(а) Учреждение правомерно произвело расходы по оплате выполненных работ по проектированию, комплектации оборудованием и монтажу охранно-пожарной сигнализации за счет средств, предусмотренных по подстатье 226 «Прочие услуги», а не по статье 310 «Увеличение стоимости основных средств».

П-УО21

В указанное Распоряжение внесены изменения. Выделенные ранее государственные капитальные вложения на 2007 год по жилищному строительству по статье 310 разделены на расходы по строительству (приобретению) жилья (статья 310) и на проектно-изыскательские работы (статья 226), что подтверждает факт использования учреждением средств по их целевому назначению.

П-МО10, П-МО13, П-МО14

Приобретение и монтаж системы видеонаблюдения для бухгалтера

Источник: https://lawyer99.ru/prava-potrebitelya/ustanovka-strelets-monitoring-kosgu

Монтаж системы апс косгу в 2020

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации.

Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления

Монтаж охранной сигнализации косгу 2020

Бесплатная консультация по телефону: 8(800)201-99-74 Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств.

Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию.

Применение КОСГУ 228

В приказе Минфина 209н, вступившем в действие в 2020 году, в группе 220 добавлен КОСГУ 228 для аналитического учета услуг и работ, оказываемых и выполняемых для целей капитальных вложений. Мы рассказываем о сфере и примерах применения введенной подстатьи и ее соответствии определенным КВР.

Расшифровка услуг и работ для целей капитальных вложений, относящихся на КОСГУ 228, содержится в п. 10.2.8 . В перечень входят:

- монтаж оборудования.

- установка охранной, пожарной сигнализации, систем видеонаблюдения, доступа, обустройство «тревожной кнопки»;

- оплата работ по демонтажу;

- подготовка проектной документации для капитального строительства, реконструкции или модернизации объектов НФА;

- выполнение работ по наладке и испытанию оборудования, смонтированного на строительных объектах;

- перенос коммуникаций;

- возмещение расходов госучреждений на содержание дирекций строительства;

- экспертиза проекта, контроль выполнения строительных работ;

До 2020 года все виды приведенных выше затрат относились на .

Косгу система видеонаблюдения и камеры

В целях безопасности в госучреждениях применяют визуальный контроль помещений и прилегающей территории.

В статье мы рассказываем о том, какие КОСГУ и КВР нужно использовать при отражении расходов на монтаж, модернизацию и обслуживание системы видеонаблюдения в 2020 году.

Если комплектующие покупает заказчик, закупку нужно провести по (оборудование, требующее монтажа, для целей капвложений).

Далее цена приобретенных МЗ будет учтена при формировании балансовой стоимости ОС, входящих в систему. Выплаты подрядчику за монтаж следует отразить по КВР 244 и подстатье 228.Часть закупленных МЗ (розетки, провода, крепления и пр.) нужно списать на текущие нужды.

Как отражать расходы по КОСГУ в 2020 году

Источник: http://tutorsenglish.ru/montazh-sistemy-aps-kosgu-v-2019-68563/

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Источник: https://School.Kontur.ru/publications/1681