Структура Кбк Для Бюджетных Учреждений

Что такое КБК в платежке

Код бюджетной классификации используют для обозначения доходов и расходов бюджета при заполнении платежных поручений. Мы разобрались и готовы рассказать о том, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками, допущенными в платежном поручении.

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета.

Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке.

Какие КБК и платежки с 1 января 2020 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее. Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками.

Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Группа доходов | 4 |

|

| Подгруппа доходов | 5, 6 | Для налоговых и неналоговых доходов:

|

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Статья доходов | 7 | Коды, по которым администраторы классифицируют поступающие платежи. Коды указаны в приложении 1.1 к Указаниям, утвержденным Приказом Минфина России от 01.07.2013 № 65н. |

| 8 | ||

| Подстатья доходов | 9 | |

| 10 | ||

| 11 | ||

| Элемент доходов | 12,13 | Коды для распределения платежей — бюджеты:

|

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17). Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Аналитическая группа подвида доходов бюджетов | 18, 19, 20 | Значения кодов утверждает Минфин России, финансовый орган субъекта РФ, муниципального образования. Если не утвердили, то укажите:

Статьи выбытия нефинансовых активов:

|

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П).

Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».

В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

ВАЖНО!

В 2020 году страховые взносы необходимо платить не в фонды, а именно в налоговые инспекции, соответственно, в платежках указываются иные реквизиты счета. Оплата взносов на «травматизм» также перечисляется в ФСС.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется.

Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность.

Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Источник: https://ppt.ru/forms/platejka/kbk

Структура Кбк Для Бюджетных Учреждений

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

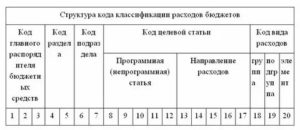

Какие КБК использовать для госзакупок

- Устанавливаем шифр главного распорядителя бюджетных средств в соответствии с приложением № 4 к Указаниям № 132н. Шифр ГРБС состоит из трех знаков и формируется исключительно числами от 0 до 9.

- Указываем значения раздела и подраздела, определенные с учетом действующих правил, в соответствии с Приложением № 5 Приказа № 132н. Шифры раздела и подраздела состоят из двух знаков каждый.

- Затем определяем целевую статью расходов соответствующего бюджета.

Кодификатор равен 10 знакам, первые пять из которых определяют принадлежность расходов к программным или непрограммным направлениям. Остальные пять знаков классифицируют направление расходов.

- Вид расходов устанавливаем в соответствии со ст. 51 гл. 3 и Приложением № 7 Указаний 132н.

КВР состоит из трех знаков. Подробнее о том, как определить КВР, читайте в статье «Какие КВР и КОСГУ использовать для госзакупок».

Код бюджетной классификации — это специальный числовой шифр, который позволяет классифицировать доходные и расходные операции по формированию, распределению и исполнению бюджета, а также осуществлению финансово-хозяйственной деятельности учреждений в части их содержания и целевого назначения.

Бюджетная классификация

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

: Расходы бюджета

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Квр и косгу в 2020 году для бюджетных учреждений

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

Рекомендуем прочесть: Матнриальная Помощь Другим Организациям Косгу 2020

Бюджетная классификация: коды доходов бюджетов в 2020 году

Перечень кодов подвидов по видам доходов бюджетов утверждает соответствующий финансовый орган. Это уполномоченные органы власти, которые ведут учет по исполнению бюджета.

К ним относятся: Минфин России, финансовый орган субъекта Российской Федерации, муниципального образования.

Они формируют перечень таких кодов с учетом общих требований к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы Российской Федерации, утверждаемых Минфином России (далее – Общие требования).

При этом, поступления в бюджеты бюджетной системы РФ денежных взысканий (штрафов), налагаемых в соответствии с Федеральным законом от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных услуг», осуществляются по коду бюджетной классификации:

Коды бюджетной классификации

- группу — один знак

- подгруппу — два знака (1 — налоги, 2 — безвозмездные поступления, 3 — доходы от предпринимательской деятельности)

- статью — два знака

- подстатью — три знака

- элемент — два знака (определяет вид бюджета). Коды элементов:

- 01 — федеральный бюджет

- 02 — бюджет субъекта Российской Федерации

- 03 — местный бюджет

- 04 — бюджет городского округа

- 05 — бюджет муниципального района

- 06 — бюджет Пенсионного фонда РФ

- 07 — бюджет Фонда социального страхования РФ

- 08 — бюджет Федерального фонда обязательного медицинского страхования

- 09 — бюджет территориального фонда обязательного медицинского страхования

- 10 — бюджет поселения

- 01 00 — Общегосударственные вопросы (15 подразделов)

- 02 00 — Национальная оборона (8 подразделов)

- 03 00 — Национальная безопасность и правоохранительная деятельность (13 подразделов)

- 04 00 — Национальная экономика (11 подразделов)

- 05 00 — Жилищно-коммунальное хозяйство (4 подраздела)

- 06 00 — Охрана окружающей среды (4 подраздела)

- 07 00 — Образование (9 подразделов)

- 08 00 — Культура, кинематография и средства массовой информации (6 подразделов)

- 09 00 — Здравоохранение и спорт (4 подраздела)

- 10 00 — Социальная политика (6 подразделов)

- 11 00 — Межбюджетные трансферты (4 раздела)

Пример:

- код 182 — Федеральная налоговая служба

- код 392 — Пенсионный фонд Российской Федерации

- код 393 — Фонд социального страхования Российской Федерации

- код 394 — Федеральный фонд обязательного медицинского страхования

- код 777 — Министерство спорта Российской Федерации

- код 999 — Центральный банк Российской Федерации

Для администрируемых налоговыми органами платежей используются следующие подгруппы доходов:

- 01 — налоги на прибыль, доходы;

- 02 — страховые взносы на обязательное социальное страхование;

- 03 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 — налоги на товары, ввозимые на территорию Российской Федерации;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

- 14 — доходы от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы;

- 18 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

Кбк что такое? новые коды бюджетной классификации

Одним из неотъемлемых реквизитов, которые требуется вносить плательщикам при перечислении налоговых и других платежей в бюджет страны, является КБК. Он представляет собою очередность чисел, при взгляде на которую многие граждане лишь недоуменно пожмут плечами, не в силах понять, что они означают.

https://www.youtube.com/watch?v=b8oAsN9sc8w

Рекомендуем прочесть: Субсидия молодой семье 2020

Для более детального понимания бюджетной системы рассмотрим движение денежных средств на КБК УСН – доходы минус расходы. Плательщиками этого налога вступают предприятия и организации на УСНО.

Налоговые платежи от юридических лиц направляются в бюджет страны, за счет этих средств выплачиваются заработные платы работникам бюджетной сферы.

Таким образом, коммерческие предприятия, производя отчисления в государственный бюджет, содержат не только своих работников, но и учителей, врачей и др.

Коды бюджетной классификации (КБК) и их особенности

Часто в процессе заполнения поля 104 «Код бюджетной классификации» допускается одна ошибка. В 14 разряде часто указывают нулевое значение.

Но 14-ый разряд является символом, определяемым налогоплательщиком, и в документах он не может принимать нулевое значение.

В случае возникновения указанной ошибки платежи по такой документации направляют в категорию «неклассифицированных» поступлений.

7-8 разряды кода классификации доходов бюджетов Российской Федерации занимает Статья. Данные разряды обычно указываются в расчетных документах строго и предельно точно. Они соответствуют значениям, которые включают в себя коды бюджетной классификации расходов и доходов бюджетов Российской Федерации.

Код Бюджетной Классификации 00000000000000000130

Запомните, код КБК содержит двадцатизначное значение, если не хватает хоть одной цифры или неверно указанные значения, платеж не попадет адресату. Это уже будет накладывать на организацию, определенную ответственность. Если вы перечисляете КБК 00000000000000000130, нужно будет в платежном поручении указать вид оказанной услуги.

Перечень КБК очень большой, есть специальный справочник, куда внесены все коды для перечисления в казну государства. На каждый код Российское законодательство определяет свои статьи расхода, для перечисления сумм за те или иные операции. К примеру, в статье 226 БК РФ приведен список услуг, работ, которые относятся к КБК 00000000000000000130 в 2020 году. А что это такое рассмотрим ниже.

Что такое код бюджетной классификации

Так как, количество кодов увесистое, помнить все многообразие достаточно сложно. Поэтому специально для плательщиков предусмотрен справочник КБК.

Такая документация есть в каждой организации, им пользуется бухгалтер, при заполнении платежек.

А также справочник необходимо иметь, чтобы верно вписать данные в поручения по отчислениям и другим платежам во внебюджетные фонды. В реквизитах код ставится в ячейке No 104.

В июле 1998 года Бюджетный кодекс РФ в Федеральном законе No 145 прописал новую запись – «код бюджетной классификации». Объясним сразу, сколько цифр в КБК.

До 2004 года классификатор содержал 9 цифр, теперь структура имеет 20 знаков. После утверждения она претерпела массу изменений, а теперь выступает единой для всех бюджетов страны, причем имеющиеся значения для каждого ведомства различны.До КБК вся платежная информация указывалась в платёжных перечнях на словах, что было крайне неудобно.

Что такое КБК: расшифровка, структура, разряды

КБК – коды бюджетной классификации. Их ввели для того, чтобы упорядочить и контролировать поступление денежных средств в бюджеты разных уровней. По ним распределяют оплату налоговых и страховых взносов, а также штрафов и пеней, которые начислены в результате неправильного или несвоевременного перечисления платежа.

Классификатор КБК

Кодам бюджетной классификации посвящена глава №4 Бюджетного Кодекса Российской Федерации. Критерии построения структуры КБК определены Министерством финансов в приказе №65н. Практически каждый год в этом приказ вносят определенные изменения: добавляют новые КБК.

Согласно установленного законодательства коды бюджетной классификации разделяют на такие:

- бюджетные расходы;

- доходы, которые поступают в бюджет;

- операции сектора государственного управления;

- финансовые источники для снижения дефицита бюджета.

Соответственно, для перечисления налогов с прибыли, налогов на добавленную стоимость, страховых взносов (ПФР, ФНС, ФСС), а также госпошлины, штрафов и пеней используют определенные коды.

КБК: структура

Код бюджетной классификации состоит из 20-ти знаков. Они разделены на определенные группы:

- администратор – 3 знака;

- код вида доходов бюджета – 10 знаков (группа, подгруппа, статья, подстатья, элемент);

- код подвида доходов бюджета – 7 знаков (группа и аналитическая группа).

Итак, администратором могут являться Федеральная налоговая служба (код 182), Пенсионный фонд (код 392), Фонд социального страхования (код 393). Вид доходов является единым по всей территории Российской Федерации. В нее входит группа доходов, которая может иметь такие значения:

- 100 – налоговые и неналоговые доходы;

- 200 – безвозмездные поступления.

Первая группа имеет различные подгруппы доходов:

- 101 – доходы, налоги на прибыль;

- 102 – страховые взносы на обязательное социальное страхование;

- 103 – налоги на товары, работы и услуги, которые реализуются на территории РФ;

- 104 – налоги на товары, которые ввозят на территорию РФ;

- 105 – налоги на совокупный доход;

- 106 – налоги на имущество различного вида;

- 107 – налоги, регулярные платежи и сборы за пользование природными ресурсами;

- 108 – госпошлина;

- 109 – перерасчеты и задолженность по отмененным налоговым сборам и иным обязательным платежам;

- 110 – доходы от внешней экономической деятельности;

- 111 – доходы от пользования имуществом, которое находится в муниципальной и государственной собственности;

- 112 – платежи за пользование природными ресурсами;

- 113 – доходы, полученные от оказания платных услуг или работ и компенсации затрат государства;

- 114 – доходы от реализации (продажи) материальных и нематериальных активов;

- 115 – административные сборы и платежи;

- 116 – штрафы, возмещение ущерба, санкции;

- 117 – прочие неналоговые доходы;

- 118 – перечисления (поступления) по урегулированию расчетов между бюджетами бюджетной системы РФ.

Далее идет код вида доходов. Он определяет получателя денежных средств. Этот код может быть таким:

- 01 – Федеральный бюджет;

- 02 – бюджет субъекта РФ;

- 03 – бюджеты внутригородских муниципальных образований городов федерального значения;

- 04 – бюджет городского округа;

- 05 – бюджет муниципального района;

- 06 – бюджет Пенсионного фонда РФ;

- 07 – бюджет Фонда социального страхования РФ;

- 08 – бюджет Федерального фонда обязательного медицинского страхования;

- 09 – бюджет территориального фонда обязательного медицинского страхования;

- 11 – бюджет городского округа с внутригородским делением;

- 12 – бюджет внутригородского района;

- 13 – бюджет городского поселения.

Код подвида доходов используют для уточнения поступлений по кодам вида доходов. Он состоит из двух частей: 14-17 разряды – группа подвида доходов бюджетов, 18-20 разряды – аналитическая группа подвида доходов бюджета.

Группа подвида может иметь такие значения:

- 1000 – налог или обязательный сбор;

- 2100 – пени;

- 3000 – штрафы;

- 2200 – проценты.

Стоит учесть, что при перечислении взносов на обязательное пенсионное страхование используют КБК, в котором группа подвида дохода обозначена 1010. Взносы на медицинское страхование определяется в коде бюджетной классификации цифрами 1013. Для оплаты налоговых или административных штрафов используют КБК с группой подвида доходов 6000.

Далее идет аналитическая группа. Она указывает на группировку доходов по типам финансовых операций. К таким доходам относят группы доходы (100) и выбытие нефинансовых активов (400). Первую классифицируют по следующим статьям:

- 110 – «Налоговые доходы». По этой статье учитывают налог на прибыль, а также НДС, НДФЛ и другие обязательные налоговые сборы, оплачиваемые юридическими лицами согласно НК РФ.

- 120 – «Доходы от собственности». В этой статье учитывают доходы, полученные от пользования имуществом, которое находится в муниципальной и государственной собственности.

- 130 – «Доходы от оказания платных услуг и выполнения работ». Этот код используют для указания доходов, полученных от оказания платных услуг предприятиями государственного сектора и органами власти.

- 140 – «Сумм принудительного изъятия». По этой статье оплачивают штрафы, пени и недоимки по отметенным страховым взносам в государственные внебюджетные фонты.

- 150 – «Безвозмездные поступления от бюджетов различных уровней». Эта статья предназначена для учета перечислений между бюджетами различных уровней.

- 160 – «Страховые взносы на обязательное социальное страхование». В этой статье учитывают поступления страховых взносов во все внебюджетные фонды, а также штрафы и пени.

- 180 – «Прочие доходы». В эту статью включены прочие доходы.

Стоит учесть, что код 170 в КБК не предусмотрен.

Кбк в платежном поручении

Код бюджетной классификации в платежном документе указывают в специальном поле – «104». Это правило указано в Положении Банка России № 383-П от 19.06.2012 года в приложении 3. В платежке можно указать только один КБК.

Поэтому оплату налогов и сборов по разным кодам бюджетной классификации следует выполнять по отдельным платежным поручениям. Также КБК указывают в налоговых декларациях.

Например, по налогу на прибыль, транспортному налогу, НДС и прочим обязательным сборам.

Если код платежа будет указан неправильно, денежные средства зачислят не на тот КБК. Следовательно, у предпринимателя появится задолженность по оплате налоговых или страховых взносов.

В результате ему будут начислены штрафы и пени. В случае обнаружения ошибки в КБК, необходимо написать заявление об уточнении.

На его основании контролирующий орган зачислит денежные средства на правильный код бюджетной классификации.

Как узнать КБК

Коды бюджетной классификации для оплаты налоговых и страховых сборов можно следующими способами:

- приобрести специальный справочник, в котором указаны КБК с расшифровками;

- зайти на официальный сайт государственного органа, который является получателем платежа (на нем указаны необходимые кода для перечисления сборов);

- посетить налоговую инспекцию (ее сотрудники предоставят КБК);

- найти коды в приказе Министерства финансов Российской Федерации №65н.

Нужно быть внимательным при указании КБК. Одна ошибка в последовательности знаков повлечет зачисление сборов не на тот КБК.

Источник: https://glavbuhx.ru/nalogi/kbk/chto-takoe-kbk-rasshifrovka-struktura-razryady.html

Кбк коммунальные услуги в 2019 году — ЖКХ

Коды бюджетной классификации, или, сокращенно, КБК — важный реквизит, используемый при идентификации платежей в бюджетной системе РФ. Его значение устанавливается отдельно на каждый тип поступления.

Что представляет собой этот реквизит, зачем он необходим, что означают цифры, его образующие, расскажем в нашем материале. Также приведем перечень КБК, наиболее часто используемых плательщиками налогов и сборов.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Правила кодирования видов доходной и расходной части бюджета установлены Приказом Минфина от 01.07.2013 № 65н. Код бюджетной классификации 2019 состоит из 20 знаков.

Унифицированная классификация доходов и расходов госорганов необходима для ведения бухгалтерского учета в системе бюджета и обеспечения сопоставимости показателей бюджетов разных уровней в РФ.

Бюджетная классификация включает правила кодирования:

- доходов;

- расходов;

- источников финансирования дефицитов;

- операций сектора госуправления.

Далее остановимся на классификаторе расходов бюджетов. Именно в нем описаны правила формирования КБК для налоговых и прочих сборов в бюджет, которые должны использовать налогоплательщики при осуществлении платежей и составлении отчетности.

Что означают цифры в КБК

Общий порядок кодирования видов доходов бюджета приведен в разделе 1 Приказа 65н:

Первые три знака (код главы по бюджетной классификации 2019) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Последние три знака для налоговых доходов всегда будут иметь значение 110.

Кодирование государственных расходов производится аналогичным методом, но направлено на то, чтобы конкретизировать код цели бюджетной классификации 2019.

Кбк платежей по налогам и сборам для осн

| НДС | 18210301000011000110 |

| Налог на прибыль (федеральный) | 18210101011011000110 |

| Налог на прибыль (региональный) | 18210101012021000110 |

| НДФЛ налогового агента | 18210102010011000110 |

| Налог на имущество (не входящее в ЕСГС) | 18210602010021000110 |

| Транспортный налог | 18210604011021000110 |

| Страховые взносы: | |

| ОПС | 18210202010061000160 |

| ВНиМ | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| На травматизм | 39310202050071000160 |

Коды предпринимательской деятельности для ИП 2019

| УСН «Доходы» | 18210501011011000110 |

| УСН «Доходы минус расходы» | 18210501021011000110 |

| ЕНВД | 18210503010011000110 |

| Страховые взносы «за себя»: | |

| Фиксированный и дополнительный взнос ОПС | 18210202140061110160 |

| Фиксированный взнос ОМС | 18210202103081013160 |

Какой указать код в декларации 3-НДФЛ

Очень часто вызывает затруднение заполнение КБК в декларации 3-НДФЛ. Здесь необходимо придерживаться следующих правил.

Если вы получили доход от налогового агента, то укажите код бюджетной классификации 18210102010011000110.

Если от предпринимательской деятельности на ОСН — 18210102020011000110. А если иной доход, поименованный в статье 28 НК РФ, то пропишите код бюджетной классификации 18210102030011000110.

Что будет, если в платежке указать неправильные коды бюджетной классификации на 2019 год

Реквизит указывается в поле 14 платежного поручения.

Источник:

Все коды бюджетной классификации: справочник для бухгалтера

Каждый бухгалтер в работе использует код бюджетной классификации, как узнать правильный — поговорим в статье. Двадцатизначный шифр позволяет идентифицировать платеж или поступления. Ошибка может иметь фатальные последствия. Разберемся, какие нужно указывать КБК в 2019 году.

Применение шифров бюджетной классификации определяет статус экономического субъекта. Так, к примеру, индивидуальные предприниматели, коммерческие фирмы, да и большинство НКО в своей деятельности используют только налоговые кодификации.

Налоговые КБК — это идентификаторы фискальных обязательств по их видам, категориям налогоплательщиков, налогооблагаемым объектам и прочим признакам. КБК указывают в 104 поле платежного поручения, в бухучете данные кодификации не отражаются.

А вот учреждения бюджетной сферы, помимо налоговых шифров бюджетной классификации, используют в учете еще и доходные и расходные. Для бюджетников каждая операция должна быть отражена не только по соответствующему счету бухгалтерского (бюджетного) учета, но и по соответствующему КБК.

Например, выплата заработной платы в бюджетном учреждении отражается по шифру 00000000000000000111, страховые взносы — 00000000000000000119, оплата коммунальных услуг — 00000000000000000244 и так далее. Казенные учреждения обязаны идентифицировать все символы шифра. Причем для идентификации используются не только цифры, но и буквы.

Итак, что такое КБК? Это двадцатизначный кодификатор, который идентифицирует конкретную операцию — любое движение денежных средств в бюджетной системе.

Важные изменения для бюджетников

В 2019 году порядок формирования определяется на основании Приказа Минфина № 65н. Но уже с 2019 года действует новая инструкция — Приказ Минфина № 132н. Изменения существенны, и их довольно много. Подробнее о нововведениях читайте в статье «Изменения по КБК с 2019 года: что важно знать бюджетникам и НКО».

Налоговые коды — как узнать

Своевременность и правильность расчетов с ФНС — залог спокойствия бухгалтера. Платежей в бюджетную систему настолько много, что запутаться можно в два счета. Причем следует помнить не только нормы и правила налогообложения, действующие в текущем году, но и актуальные реквизиты для перечисления налогов, сборов и взносов.

Повторимся, что каждый налоговый платеж имеет свой индивидуальный код. Так, к примеру, для расчетов с ФНС в части исчисленного НДС придется указывать в платежном поручении один шифр, а чтобы заплатить начисленные санкции — уже другой, например КБК пени.

Чтобы не запутаться в платежах, предлагаем актуальный справочник КБК:

В статьях вы найдете не только актуальные кодификации и сможете проверить КБК для платежки, но и проконтролировать правильность исчисления фискальных обязательств.

Кбк по инн

Вопрос, как узнать КБК организации по ИНН, не имеет адекватного ответа, но все же его задают с завидной частотой. Давайте разбираться.

Код БК — это идентификатор операции, а ИНН — идентификатор плательщика. Так, код БК в большинстве случаев имеет постоянное значение. Например, бюджетное учреждение должно заплатить НДС по тем же кодам, что и коммерческая компания или предприниматель. А ведь ИНН у каждого налогоплательщика свой — уникальный. Это значит, что никакой зависимости между указанными шифрами нет.

Источник:

Кбк 2019. коды бюджетной классификации (кбк) на 2019 год

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2019 год

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения.

У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

Источник: https://gradpk.ru/zakonodatelstvo/kbk-kommunalnye-uslugi-v-2019-godu.html

Кбк на 2020 год: актуальный список кодов бюджетных классификаций (таблица)

Шпаргалка по применению кодов бюджетной классификации

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов.

Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч.

И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.

12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации.

Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Читать дальше

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфина от 06.06.19 № 85н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

Кбк для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя.

Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде.

Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды.

Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году.

В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Чтобы исправить ситуацию, лучше подать в ИФНС заявление на уточнение платежа, приложив к нему платежное заявление с отметкой банка.

Получив эти документы, налоговики, скорее всего, проведут сверку с бюджетом.

По ее итогам ревизоры зачислят сумму с неверным КБК в счет погашения недоимки (подробнее об уточнении платежа читайте в статье «Что делать, если в платежке на уплату налогов допущена ошибка»).

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Источник: https://www.Buhonline.ru/kbk