Налог при продаже квартиры если сдавали в аренду

Налог при продаже квартиры если сдавали в аренду

Аренда – это сделка, которая должна включать все нюансы и тонкости, поэтому так важно максимально обезопасить себя от малоприятных ситуаций.

При официальном налоге от сдачи и пользования квартирой заплатит именно хозяин жилья, поэтому стоит все пункты соглашения тщательно продумать с юристом.

Конечно же, такой документ будет стоить определённой суммы, но в этом случае будут учтены все тонкости процесса, а владельцу не нужно будет беспокоиться о своём решении.

Есть ряд определённых лазеек, что помогут избежать налоговой арендной платы. Сдача квартиры на 11 месяцев позволит избежать уплаты налога, но существуют определённые требования, чтобы сделка имела успех. Только грамотно составленный договор позволит обойти налогообложение.

Сдал квартиру и спи спокойно: налоговый ад отменяется

По словам юриста Содружества земельных юристов Натальи Лопатиной, необходимость уплаты налога на доходы физического лица по ставке 13% с доходов, полученных от сдачи недвижимости в аренду, в том числе жилой, является установленной законом обязанностью (пп. 4 п. 1 ст. 208, пп. 1 п. 1 ст. 228, п. 1 ст. 224 НК РФ). При этом данная норма действует с даты введения в действие Налогового кодекса РФ.

«Неуплата налогов может обернуться очень неприятной ситуацией для должника вроде наложения судебными приставами ограничения выезда за пределы Российской Федерации.

Данное ограничение на выезд является одной из мер принудительного взыскания задолженности.

Запретить вам выезд за рубеж может судебный пристав, если к нему поступил исполнительный документ в отношении вас, по которому сумма взысканной задолженности по налогам больше или равна 10 тысячам рублей», — объясняет Нагиев.

Возможен ли налоговый вычет при аренде квартиры в 2020 году

- Арендатор жилья представляет официальные документы по зарплате

- Заключает договор найма с хозяином квартиры. Эта сделка будет обязывать арендодателя уплачивать определенный налог.

- Сумма возврата не превысит 260 тыс. рублей в год, но не более 390 тыс. рублей.

Гражданин, имеющий официальный заработок, может получить право на вычет при приобретении недвижимости, если работодатель производит отчисления подоходного налога.

В размере 13% любое физическое лицо сможет вернуть деньги при покупке недвижимого имущества в следующих случаях:

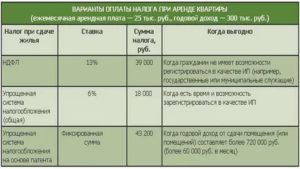

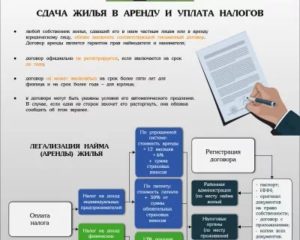

Как платить налоги, если сдаёшь квартиру в аренду

Это самый распространённый способ. Если у вас есть квартира, и вы решили её сдавать, сначала заключите с арендаторами договор найма жилого помещения.

Договоры на срок меньше года не надо заверять у нотариуса и регистрировать в Росреестре — подписи обеих сторон будет достаточно. В договоре пропишите размер арендной платы и укажите, кто будет платить за коммунальные услуги.

Имейте в виду, что если платежи за «коммуналку» будут входить в арендную плату, то с них вам также придётся платить налог.

Пример. В 2020 году вы сдавали квартиру за 40 000 ₽ в месяц. Ваш доход составил 480 000 рублей за год. До 30 апреля 2020 года вам надо подать декларацию по форме 3-НДФЛ в налоговую инспекцию. И до 15 июля 2020 года — оплатить налог в размере 62 400 ₽ (480 000 x 13%). То есть за год вы заработаете на сдаче квартиры 417 600 ₽.

Рекомендуем прочесть: Какая премия положена военному за орден мужества

Налоги от сдачи квартиры в аренду

Крестьянкин А.Л. в 2020 году пробыл на территории России всего 100 дней. В указанный год он получал доход от сдачи в аренду двух квартир. Общий доход от этого составил 660 тыс. руб. С учетом того, что Крестьянкин в 2020 году имел статус нерезидента, он должен будет уплатить НДФЛ по ставке 30%. Таким образом, сумма к уплате в бюджет составит 85 800 руб.:

Размер потенциального дохода устанавливается нормативными актами регионов, в частности, в Москве указанный доход определяется в соответствии с законом № 53 от 31.10.2012г. Согласно данному акту потенциальный доход от сдачи квартиру в аренду в г. Москве зависит от места нахождения сдаваемого в аренду жилья и колеблется от 210 тыс. руб. до 10 млн. руб. в год.

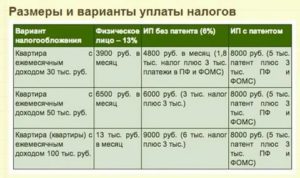

Нужно ли платить налог за сдачу квартиры в аренду в 2020 году: сколько он составляет, как рассчитать и не платить законно

Арендодатели чаще прибегают к незаконному методу освобождения от уплаты налога за сдачу квартиры в аренду. Они просто не заключают соглашение о сдаче жилого помещения. Если нет документального оформления, налоговая служба не может знать о наличии сделки на самом деле, а значит и не будет претендовать на пошлину.

- Оформить договор на 11 месяцев. В этом случае получение дохода от квартирантов не будет облагаться налогом. По окончании периода действия соглашения разрешается заключать его заново. Именно заново, а не продлевать, иначе от сборов не избавиться.

- Указать о пользовании жильем на безвозмездной основе. В этой ситуации также арендодатель не будет получать денежные средства от своей недвижимости, поэтому и налог за сдачу имущества в аренду платить не обязан.

- Утрата договора. Перед тем, как потребуется подавать декларацию о доходах, можно просто уничтожить соглашение. Из-за его отсутствия невозможно подтвердить сделку, а значит и оплату никто не потребует.

Налог при продаже квартиры, официально сдававшейся в аренду

Источник: https://yrokurista.ru/nalogovoe-pravo/nalog-pri-prodazhe-kvartiry-esli-sdavali-v-arendu

Подоходный налог с продажи квартиры

Разумеется, многие слышали о том, что любой доход юридического или физического лица, в том числе полученный от реализации квартиры, облагается налогом. Поэтому прежде чем продавать недвижимое имущество, стоит ознакомиться с тем, по какому принципу этот самый налог начисляется, и в каких случаях его платить не нужно.

Налог при продаже квартиры

Согласно ст. 224 Налогового кодекса, полученная при реализации квартиры денежная сумма облагается подоходным налогом для физических лиц (НДФЛ) в размере 13% от прибыли. Однако необходимость налоговых отчислений напрямую зависит от срока владения недвижимостью со дня госрегистрации права собственности на неё.

Так, согласно ст. 217 НК Российской Федерации, если реализуемая квартира зарегистрирована в собственности гражданина свыше трёх лет, от уплаты НДФЛ он освобождается полностью. Для недвижимости, зарегистрированной в ЕГРН с 1.01.2016 г.

, срок владения квартирой, освобождающий его владельца от обязательного налогообложения, увеличивается до пяти лет, за исключением недвижимого имущества, полученного путём приватизации, в результате наследования, по договору пожизненной ренты или переданного путем дарения.

При продаже жилья, период владения которым составляет меньше чем три года (или меньше пяти лет с 2016 года), сумму налога можно уменьшить одним из двух способов:

1) применить имущественный налоговый вычет. В результате 13%-ным НДФЛ будет облагаться не вся сумма дохода, полученного от продажи жилья, а лишь та сумма, которая останется после вычета из неё одного миллиона рублей.

2) уменьшить сумму дохода за счёт вычета расходов, фактически понесённых на приобретение жилья.Для этого необходимо из стоимости продажи квартиры вычесть стоимость её покупки, включая иные расходы (оплата услуг риелторов, процентов по ипотечному займу, расходы на ремонт и т.д.), 13% с полученной разницы подлежат уплате в налоговые органы.

Подача налоговой декларации после продажи квартиры

После реализации недвижимого имущества налогоплательщик обязан до 15-го июля следующего после продажи жилья года уплатить налог, а также до 30 апреля предоставить налоговикам декларацию о доходах с указанием в ней суммы полученной прибыли, а также всех данных, которые позволят уменьшить размер НДФЛ или вовсе освободят от его уплаты.

Так, чтобы воспользоваться имущественным налоговым вычетом, следует указать об этом в самой декларации, а кроме того приложить к ней соответствующее заявление о предоставлении данного вычета.

При уменьшении суммы налога за счёт разницы расходов на приобретение квартиры необходимо вместе с декларацией о доходах предоставить в налоговые органы документы, свидетельствующие о наличии этих расходов.

НДФЛ рассчитывается налогоплательщиком самостоятельно исходя из тех данных, которые указаны в декларации. При этом даже нулевой размер налога не освобождает физическое лицо от подачи декларации о доходах.

Продажа квартиры, переведённой в статус нежилого помещения

Нередко собственники недвижимости, переведённой из статуса жилого помещения в нежилое, перед продажей своего имущества задаются вопросом: с какого момента отсчитывать срок владения такой недвижимостью, с первого дня регистрации жилья или с даты регистрации собственности как нежилого помещения.

Налоговое законодательство не разграничивает эти два вида недвижимости: одно из его положений (ст.217) гласит, что прибыль, полученная с продажи квартиры либо иного недвижимого имущества, которые находятся в собственности владельца более трёх лет, не подлежит налогообложению.

В данном случае нежилое помещение относится к категории «иного имущества», и срок владения им отсчитывается с момента госрегистрации права собственности на него.

Продажа квартиры, сдаваемой в аренду

Владельцев квартир, сдающих своё жильё в аренду и исправно вносящих в государственную казну 13% налога от суммы ежегодной прибыли, волнует вопрос: подлежит ли налогообложению доход, извлечённый с продажи этой квартиры, в частности если недвижимость зарегистрирована в собственность уже больше трёх лет. Такой вопрос возникает в головах людей по логике: квартиру сдаю, налоги за доходы с аренды плачу, не придётся ли производить отчисления в налоговые органы по ставке ИП в случае реализации квартиры?

Нет, не придётся, поскольку сдача физлицом своего жилья в аренду признаётся предпринимательской деятельностью только тогда, когда владелец недвижимости официально зарегистрирован как ИП, и если при этом сдача квартиры в аренду указана при регистрации в качестве основного вида деятельности.

Источник: https://greatr.ru/indexpress960.htm

Ндфл при продаже квартиры

Я и сам начал интересоваться этим животрепещущим вопросом, а тут и от посетителей нашего портала стали поступать запросы.

Практически всем известно, что по законам РФ существует такая льгота, как освобождение от налога на доходы физических лиц доходов, полученных от продажи недвижимости, находившейся в собственности более 5-ти лет (до 2016 года норма была 3 года, но в прошлом году срок владения, необходимый для получения льготы, подняли до 5 лет).

С обложением дохода от продажи недвижимости вообще все очень непросто: если ты владел, к примеру, квартирой менее 5 лет и продал ее, то к уменьшению налоговой базы почему-то не принимаются прямые расходы на приобретение этой квартиры. Ну так устроен закон.

Ладно, тут вопрос не только в квартирах – вообще так устроено все законодательство вокруг доходов физических лиц, что принять что-то к уменьшению налоговой базы очень сложно (на заметку тем, что так любит говорить, что почти нигде в мире нет такой низкой ставки по НДФЛ; так вот и такого обращения с налоговой базой тоже почти нигде нет).

С другой стороны, в Налоговом Кодексе РФ есть положение:

Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.

1) доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период: от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217.1 настоящего Кодекса; от продажи иного имущества, находившегося в собственности налогоплательщика три года и более (это потом отдельным актом было увеличено до 5-ти лет).Но… мало кто дочитывает эту статью до конца. А ниже начинается самое интересное:

Положения настоящего пункта не распространяются на доходы, получаемые физическими лицами от реализации ценных бумаг, а также на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого в предпринимательской деятельности; (п. 17.1 в ред. Федерального закона от 29.11.2014 N 382-ФЗ).

Более того, есть письмо Министерства Финансов РФ от 30 декабря 2015 г. N03-11-11/77903 (само письмо можно скачать по ссылке: https://normativ.kontur.ru/document?moduleId=1&documentId=267211), посвященное в аккурат этому вопросы и там даны следующие неутешительные пояснения:

“… к доходам, полученным от продажи помещения, которое непосредственно использовалось в предпринимательской деятельности, положения пункта 17.1 статьи 217 Кодекса не применяются.”

Правда, там все разбиралось для квартиры, сдававшейся в аренду от лица ИП и по патенту… Частный случай, но, все равно очень тревожно звучит.

Что наших экспертов во всей этой ситуации сильно напрягло:

- Ни в НК РФ ни в разъясняющем письме МинФина нет четкого определения того, что считать непосредственной предпринимательской деятельностью.

- В принципе, сдача квартиры в найм физическим лицом может быть квалифицирована именно как предпринимательская деятельность… А все пояснения МинФин-а они проводятся на примере ИП.

- Возникает очень странное ощущение, что если недвижимость единожды была сдана в аренду (не важно за какие деньги, и на какой срок), то вы как бы утрачиваете “налоговую девственность”. Да простит нам читатель этот оборот, но он здесь наиболее точен: посудите сами. Вот владели вы квартирой даже не 5 лет, а лет 30. И как-то 10 лет тому назад официально ее сдавали, о чем отчитывались в налоговой… И что, выходит все? Вы утрачиваете право на освобождение дохода от продажи квартиры от НДФЛ?

- Отдельный вопрос: а что же делать, если недвижимость сдавалась хоть когда-то от лица ИП?

Ниже будет приведено много буков и ссылок на законы или практику право-применения, так что если кому лениво читать, то следующий раздел статьи можно и пропустить и перейти непосредственно к выводам, которые содержат наши практические советы. А следующий раздел – он про то, откуда эти выводы взялись.

Считается ли предпринимательской деятельностью сдача имущества в аренду физическим лицом ?

В письме от 08.02.2013 N ЕД-3-3/412@ ФНС России предлагается в каждом конкретном случае оценивать, обладает ли деятельность по сдаче имущества в аренду признаками предпринимательской деятельности.

ФНС России отметила, что закон связывает необходимость регистрации физического лица в качестве индивидуального предпринимателя с осуществлением им деятельности особого рода, а не просто с совершением возмездных сделок. Самого по себе факта совершения гражданином сделок на возмездной основе для признания гражданина предпринимателем недостаточно, если совершаемые им сделки не образуют деятельности.

В письме сказано, что о наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, следующие факты:– изготовление или приобретение имущества в целях последующего извлечения прибыли от его использования или реализации;– хозяйственный учет операций, связанных с осуществлением сделок;– взаимосвязанность всех совершаемых гражданином в определенный период сделок;

– устойчивые связи с продавцами, покупателями, прочими контрагентами.

Вместе с тем, учитывая, что признаки предпринимательской деятельности носят оценочный характер, ФНС России подчеркнула, что квалифицировать в соответствии с ними деятельность физического лица по сдаче в аренду собственного имущества возможно только при наличии полной и всесторонней информации обо всех обстоятельствах его деятельности. Указанная информация может быть получена налоговым органом, например, в ходе проведения мероприятий налогового контроля.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 8 февраля 2013 г. N ЕД-3-3/412@

Федеральная налоговая служба рассмотрела обращение по вопросу о признании деятельности по сдаче в аренду нежилого помещения предпринимательской деятельностью и сообщает следующее.

В соответствии с пп. 4 п. 1 ст. 208 Налогового кодекса Российской Федерации (далее – Кодекс) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации, являются объектом обложения налогом на доходы физических лиц.

Согласно п. 1 ст. 23 Гражданского кодекса Российской Федерации (далее – ГК РФ) гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.Таким образом, закон связывает необходимость регистрации физического лица в качестве индивидуального предпринимателя с осуществлением им деятельности особого рода, а не просто с совершением возмездных сделок. Самого по себе факта совершения гражданином сделок на возмездной основе для признания гражданина предпринимателем недостаточно, если совершаемые им сделки не образуют деятельности.

В соответствии со ст. 2 ГК РФ деятельность должна осуществляться самостоятельно, на свой риск, и быть направленной на систематическое получение прибыли.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, следующие факты:

– изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

– хозяйственный учет операций, связанных с осуществлением сделок;

– взаимосвязанность всех совершаемых гражданином в определенный период времени сделок;

– устойчивые связи с продавцами, покупателями, прочими контрагентами.

Предпринимательская деятельность осуществляется гражданином на свой риск. Предпринимательский риск гражданина заключается в вероятности наступления событий, в результате которых продолжение осуществления данной деятельности станет невозможным.

Пунктом 2 ст.

11 Кодекса определено, что физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Вместе с тем, учитывая, что признаки предпринимательской деятельности носят оценочный характер, квалифицировать в соответствии с ними деятельность физического лица по сдаче в аренду собственного имущества возможно только при наличии полной и всесторонней информации обо всех обстоятельствах его деятельности.

В рассматриваемом случае налоговые органы в силу отсутствия у них вышеуказанной полной информации не могут дать такую оценку.

Однако указанная информация может быть получена налоговым органом в ходе проведения мероприятий налогового контроля. При выявлении объективных признаков предпринимательской деятельности в деятельности налогоплательщика по сдаче в аренду собственного имущества налоговый орган вправе будет пересчитать его налоговые обязательства.

Учитывая изложенное, если у налогоплательщика имеются достаточные основания считать, что в его деятельности вышеуказанные признаки предпринимательской деятельности отсутствуют, то с доходов от сдачи в аренду собственного недвижимого имущества физическое лицо должно уплачивать налог на доходы физического лица в общеустановленном гл. 23 Кодекса порядке.

Действительный

государственный советник

Российской Федерации

3 класса

Д.В.ЕГОРОВ

Таким образом, анализируя налоговую и судебную практику можно сделать вывод:

Если гражданин сдает в аренду сразу несколько квартир, налоговики, скорее всего, признают его деятельность предпринимательской и потребуют зарегистрироваться в качестве ИП.Источник: https://moskvarenta.ru/apartmenttaxes/ndfl-pri-prodazhe-kvartiry/

Я иду искать: как налоговая ловит тех, кто сдает квартиру втихаря

Многие владельцы жилья до сих пор уверены, что платить налоги со сдачи его в аренду не обязательно, потому что «никто же не узнает».

Однако налоговые органы с каждым годом наращивают арсенал средств и методов, позволяющих найти хитрых арендодателей и взыскать с них по полной.

Эксперты рассказали сайту «РИА Недвижимость», на чем «палятся» неплательщики, как их находят и что делать, если ты на самом деле ни в чем не виноват.

Маленькие помощники налоговой

Прежде чем предъявлять претензии незадачливому арендодателю, скрывающему доходы, налоговые органы ведут большую работу по поиску «жертвы».

На практике этот процесс практически никогда не выглядит как тотальный поквартирный обход, так что не стоит думать, что если к вам ни разу никто не заходил с вопросами, то и волноваться не о чем.

У налоговых служб разработаны прекрасные алгоритмы работы с самой разной информацией, а главное – большое количество добровольных информаторов.

Практика проведения рейдов для выявления фактов нелегальной сдачи квартир несколько лет назад применялась в регионах, уточняет управляющий партнер юридической фирмы Tax Compliance Михаил Бегунов. Возможно, в ближайшее время данную обязанность на законодательном уровне возложат на управляющие компании, предполагает он.

Разведенные супруги зачастую заинтересованы, чтобы «вывести на чистую воду» бывшего члена семьи, объясняет адвокат, партнер адвокатского бюро Санкт-Петербурга «Торн» Павел Астапенко. Угроза может исходить также от конкурентов или бывших партнеров, если, к примеру, арендодатель занимается бизнесом.

Если жилье досталось по наследству, то таким заинтересованными лицами могут быть не включенные в завещание наследники, продолжает он.

Наконец, источником информации может стать сам арендатор, затаивший обиду на собственника, скажем, за то, что его не зарегистрировали по месту пребывания, или с которого удержали деньги за испорченное имущество, предупреждает адвокат.

Ну и, конечно, всегда работают письма и звонки от иных лиц, добавляет, партнер и руководитель налоговой практики юридической фирмы Five Stones Consulting Екатерина Болдинова.

Недовольные соседи, мстительная бабушка с первого этажа, которая все про всех знает, обычные недоброжелатели могут направить в налоговую инспекцию заявление в свободной форме о том, что вы сдаете квартиру в аренду, минуя уплату налогов.

Такое обращение может стать основанием для приглашения в налоговую для дачи пояснений относительно спорной ситуации, предупреждает она.

Аналогичным образом налоговая служба получает информацию от управляющих компаний, которые в дополнение к объективным факторам сдачи квартиры (присутствие в доме ранее незнакомых лиц) могут предоставить информацию о нетипичном и чрезмерном потреблении воды или электроэнергии в потенциально сдаваемом помещении, добавляет заместитель председателя МКА «Центрюрсервис», адвокат Илья Прокофьев.

«Существуют и довольно курьезные случаи, когда сам собственник обращает на свою квартиру внимание, например, путем обращения в суд с целью взыскания задолженности с квартиросъемщика», — отмечает Прокофьев.

Илья Прокофьев

Заместитель председателя МКА «Центрюрсервис»

Кроме того, говорит Астапенко, отличными источниками информации для налоговой служат объявления на сайтах типа «Авито», «Циан» и «Домофонд», а также сайты крупных агентств недвижимости и налоговые проверки риелторов, у которых хранится информация о заключенных при их посредничестве договорах аренды квартир.

Все бдят

Не нужно думать, что налоговая узнает о неплательщиках только благодаря «бдительным гражданам». На самом деле есть множество фактов, которые дают повод заподозрить гражданина в сокрытии доходов.

Во-первых, это информация от участковых, которые обычно неплохо знают, кто и где живет, кто сдает недвижимость, объясняет партнер юридической фирмы Five Stones Consulting Ксения Казакова. Во-вторых, информацию из банка.

Если раз в месяц на карточку человека поступает примерно одна и та же сумма, и это не 3-5 тысяч рублей, налоговый орган может вызвать получателя денег на беседу, чтобы выяснить происхождение этих средств, говорит она.

Данные от самого арендатора, который может предоставить информацию в бухгалтерию своего работодателя, если условия его найма на работу предусматривают компенсацию оплаты жилья, либо направить данные в налоговую инспекцию по собственной инициативе в случае конфликта с собственником квартиры, продолжает Казакова.Кроме того, послужить поводом для подозрения у налоговых органов могут данные ЕГРН, согласно которым один и тот же человек владеет несколькими квартирами. В таких случаях налоговый орган может предположить, что владея несколькими объектами недвижимости, некоторые из них используются собственником с целью извлечения прибыли, объясняет Прокофьев.

Также активно используется база данных МВД о миграционном учете иностранных граждан. Иностранцы, прибывшие на территорию РФ, должны зарегистрироваться по месту своего пребывания. Налоговая служба проверяет, учтены ли данные квартиры в числе сдаваемых объектов, отмечает Астапенко. А еще может быть использован запрос в высшие учебные заведения о студентах, арендующих квартиры.

Меня поймали. Что дальше?

Нужно понимать, что все перечисленные выше методы сбора информации являются лишь первым этапом взаимодействия налоговой с неплательщиком. Проще говоря, благодаря этим сведениям она его заподозрит, но еще не обвинит.

По закону налоговая вправе вызвать, а налогоплательщик обязан явиться и дать пояснения по вопросам, касающимся налогообложения, отмечает Астапеко.

Если налоговая служба посчитала, что у вас есть незадекларированные доходы и вызывает на дачу пояснений, не игнорируйте этот вызов. Представьте письменные пояснения. Лучше через канцелярию.

Если есть подтверждающие документы, то приложите их копии к пояснению. Возможно, вам удастся убедить инспектора, и претензии в неуплате налога отпадут, подсказывает он.

Надо понимать: чтобы оказаться в суде, налогоплательщик сначала должен пройти весь путь досудебного обжалования, подчеркивает Болдинова.

«Инспекция может предложить вам уплатить налог добровольно, вызвав вас на так называемую комиссию по урегулированию задолженностей», – объясняет она. Однако если вы хотите оспорить их выводы, соглашаться с инспекцией на такой комиссии не нужно.

Налог может быть доначислен только в ходе камеральной или выездной налоговой проверки за конкретный налоговый период.

По итогам проверки сначала составляется акт, на который налогоплательщик может (и должен!) представить возражения и доказательства того, что выводы инспекции неверны, говорит Болдинова.

По итогам рассмотрения возражений налогоплательщика и материалов проверки составляется решение, которым налогоплательщик привлекается к налоговой ответственности (или напротив, не привлекается, если инспекция согласилась с его позицией).

Негативное решение налогоплательщик может обжаловать в вышестоящий налоговый орган, а затем – в суд.Чем активнее ваша позиция на этой стадии, чем больше доказательств своей правоты вы представите, тем больше шансов, что вам не придется встречаться с инспекцией в суде, объясняет эксперт.

Суд разберется

Часто люди, которых налоговая подозревает в сокрытии доходов, готовы противостоять ей до конца либо действительно ни в чем не виноваты. В обоих случаях им предстоит встреча в суде.

Налоговому органу в суде будет необходимо предоставить доказательства получения вами денежных средств от сдачи жилья в аренду (расписки, переводы на банковскую карту и прочее), объясняет Астапенко.

Суд установит, соответствует ли действительности информация о налогооблагаемом доходе и должны ли вы оплатить какие-либо налоги. «Не нужно бояться суда, далеко не каждый спор выигрывают налоговые органы» – подбадривает он.

Кроме того, любое решение суда возможно обжаловать в вышестоящие инстанции.

Если собственник жилья сдавал его без цели получения денег, например, пустил пожить родственников или друзей, это тоже придется доказать, хотя по факту именно на налоговом органе лежит обязанность по доказыванию наличия незадекларированных доходов.

В суде физическому лицу нужно обосновать источники получения дохода, представить доказательства родственных или дружеских отношений с лицами, проживающими в квартире (например, для подтверждения дружеских отношений можно показать фотографии прошлых лет, выписку из диплома, подтверждающую учебу в одном университете в определенное время), отмечает Бегунов.

«Без наличия совокупности доказательств незаконного сокрытия доходов и неуплаты налогов налоговый орган не сможет привлечь к ответственности», – подчеркивает он.

Однако это не стоит использовать как тактику защиты в случае, если вы все-таки получали деньги с арендатора, предупреждают эксперты.

В ситуациях, когда сам факт использования квартиры подтверждается документами или показаниями свидетелей, отсутствие доказательств получения денежных средств может оказать налогоплательщику плохую услугу, подчеркивает Казакова.

Так, обиженный арендатор может назвать на допросе цифры, весьма далекие от реальности.Налоговый орган при расчете ваших налоговых обязательств может воспользоваться данными о рыночных ценах на аренду подобной недвижимости в вашем городе, и эти цены могут оказаться намного выше тех, о которых собственник договорился с арендатором, объясняет она.

Бытует мнение, что отсутствие договора и расчеты исключительно наличными делают доход «недоказуемым», однако это не совсем так, предупреждают эксперты.

В случае отсутствия договора с арендатором налоговому органу будет сложнее доказать факт уклонения от налогов, говорит Бегунов. Однако совокупность иных выявленных доказательств получения дохода послужит основанием предположить умышленность в действиях физического лица по сокрытию дохода (в том числе несоставление письменного договора), и штраф увеличится с 20% до 40%, предупреждает он.

Суд проигран. В тюрьму?

Если арендодатель проиграл суд налоговой, в тюрьму его, скорее всего, не посадят, так как уголовная ответственность предусмотрена за уклонение от уплаты налогов физическими лицами в крупном и особо крупном размере, успокаивает председатель МГКА «Власова и партнеры» Ольга Власова.

Однако ему придется оплатить 13% налога от дохода, а также виновное лицо будет привлечено к налоговой ответственности в виде уплаты пени и штрафов.

Чтобы собственнику грозило тюремное заключение, сумма неуплаченного НДФЛ в течении трех лет подряд должна составить более 900 тысяч рублей (это и есть «крупный размер») или 4,5 миллиона рублей (особо крупный размер), уточняет Астапенко.

Максимальные санкции по данной статье составляют до одного года лишения свободы (крупный размер) или до трех лет лишения свободы (особо крупный размер).

Если же физическое лицо совершило такое правонарушение впервые и полностью уплатило сумму недоимки по налогу, а также пени и штрафы, то к уголовной ответственности его не привлекут, успокаивает он.

Для сравнения, сейчас сдавать квартиру вполне легально можно всего за 4% доходов – такой эксперимент, направленный на вывод арендного бизнеса из тени, проводится в четырех регионах – Москве, Московской области, Татарстане и Калужской области – и продлится год, комментирует Власова.

Собственник, который платит налоги, может спать спокойно: не бояться ни государства и штрафов, ни нанимателей, которые прибегают к манипуляциям из-за того, что хозяин квартиры не платит налоги, резюмирует она.

Источник: https://realty.ria.ru/20200226/1565236420.html

Как сдавать квартиру и не платить налог с аренды?

Если откровенно и законно — никак. Не принимайте пожалуйста данную информацию к действию.

– примерно так рассуждают те, кто сдаетсвое жилье в аренду и не желает декларировать данный источник доходов. Налог в13% совсем не кажется маленьким, когда дело касается кровно нажитого.

Вступая в противоречия с законом,собственники стараются вести себя тише воды. Но порой находятся доброжелатели(ими могут быть и соседи, и даже сами квартиросъемщики), ратующие за порядок, ипосле их обращения в налоговую встреча с инспекторами неизбежна.

Наибольшим вниманием налоговой пользуютсясобственники двух и более квартир, а также пенсионеры. Но что если доход отсдачи квартиры является единственным доходом семьи? Можно ли его как-тозащитить?

Нет договора аренды – нет проблемы?

Большинство собственников при сдачеквартиры в аренду не заключают с квартиросъемщиками договоров. Все соглашениядостигаются устно, квартиранты живут на доверии, а платят наличными напрямую,минуя платежные системы.

Попробуйте потом доказать, что квартирасдается! Кто в ней живет? Родственники. Почему так долго? Так это разные!Налоговая опускает руки – проверка обнаруживает свою бесперспективность, неуспев начаться.

Все бы ничего, но сохранность имущества втакой квартире (как, впрочем, и ее самой) может вызывать опасения. Если ужналоговая не доказала, что здесь кто-то незаконно проживает, то как быть нам,простым смертным?

Сдаю квартиру без-воз-мезд-но!

Компромисснымрешением выглядит договор безвозмездного пользования. При таком раскладе квартиросъемщикипроживают у вас якобы бесплатно, из чего следует, что вы (опять же, якобы) неполучаете от сдачи квартиры доход. На самом деле все устроено, как в предыдущемварианте: договоренности – устные, доверие – личное, деньги – из рук в руки. Иникаких расписок, конечно!

При заключениитакого договора необходимо указать в нем срок действия, возможность досрочногорасторжения по инициативе собственника и, разумеется, ответственностьквартиросъемщиков за порчу имущества, находящегося в квартире, и за ущерб,нанесенный непосредственно квартире.

Если плата за жилищно-коммунальные услугивозложена на квартиросъемщиков, то это тоже следует отразить в договоре. Иначеденьги, перечисленные собственнику для оплаты коммуналки, могут признатьдоходом и обязать уплачивать с него налог.

Осталось, опятьже, найти порядочных квартирантов, которые при всей своей порядочностисогласятся на фиктивную сделку и не обернут потом вашу хитрость против вас.

Что делать если налоговики постучали в дверь?

Сдавая квартиру в аренду и вступая внечестную с точки зрения закона игру с налоговой инспекцией, нужно быть готовым,что победа может оказаться не на вашей стороне. Если налоговая нагрянула спроверкой, вы, конечно, вправе не открывать дверь (как-никак Конституциягарантирует нам неприкосновенность жилища), но тогда вас скорее всего вызовутдля объяснений в инспекцию.

И напоследок, памятка собственнику кто решил сдавать квартиру в аренду и не платить налоги

Есть немало способов защитить свои доходы от налогообложения, но, поверьте, налоговым инспекторам они тоже известны. Прежде чем ввязываться в авантюру со сдачей жилья в аренду, подумайте, не подвергаете ли вы себя, свою недвижимость большему риску.

Быть может, чтобы спать спокойно, все-таки стоит заключить договор найма жилого помещения, прописать в нем все сроки, суммы и ответственность сторон? Тогда в спорной ситуации вы хотя бы сможете отстоять свои права в суде.

К тому же, доход от сдачи жилья в аренду не всегда будет облагаться налогом в 13%. Например, уже сегодня жители Москвы, Московской и Калужской областей, а также Республики Татарстан получили возможность регистрироваться в качестве самозанятых и, соответственно, уплачивать налог от сдачи квартиры в размере 4%.К тому же, доход от сдачи жилья в аренду не всегда будет облагаться налогом в 13%. Например, уже сегодня жители Москвы, Московской и Калужской областей, а также Республики Татарстан получили возможность регистрироваться в качестве самозанятых и, соответственно, уплачивать налог от сдачи квартиры в размере 4%.

Итак, переходим к главному — как оставить при себе заветные 13%

- Заключение договора «на словах», устная договоренность. Отличный вариант, если сдавать знакомому, ну или его знакомому, типа «родственнику». Способ одновременно простой и очень рисковый. Если прогадать с квартирантом, сложно будет что-то доказать в случае порчи имущества.Заключение договора безвозмездного пользования.

- Все тот же «родственник» проживает в квартире также «бесплатно», но самостоятельно оплачивает коммунальные услуги. Главное, он несет материальную ответственность за арендуемую недвижимость, если, конечно, это прописано в договоре.

Оба варианта, конечно, сохранят берегущую рубль копеечку, но не спасут от порчи имущества или других неприятных происшествий.

Поэтому чтобы не просыпаться по ночам с тревожной мыслью «а не вынесли ли у меня холодильник?!», стоит все же заключить договор аренды жилого помещения и обозначить все условия: сроки, суммы, права, обязанности сторон и так далее. Особенно если для вашей семьи сдача жилья в найм — единственный источник дохода. Не стоит рисковать.

Лайфхак для жителей Москвы и МО, Калужской области, Республики Татарстан — становитесь официально самозанятыми и платите всего 4%. Пользуйтесь и не благодарите.

Источник: https://www.Kupi2Metr.ru/kak-sdavat-kvartiru-i-ne-platit-nalog-s-arendy/

Что нужно знать о налогообложении дохода от продажи квартиры в 2020 году. Что меняется, какие особенности

Просматривая изменения в Налоговый Кодекс РФ, которые вступают в силу с 01 января 2020 года, я заметил несколько существенных поправок. О некоторых из них я уже писал ранее. Но как оказалось, их значительно больше.

Поэтому я решил обобщить в этой статье старые нормы, сохраняющие своё действие после 01 января 2020 года, и новые, которые вступают в силу с 01 января 2020 года.

Стоит начать с того, что в соответствии со статьёй 207 НК РФ налогоплательщиками налога на доходы физических лиц являются:

- физические лица, получающие доход, находящиеся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (налоговые резиденты РФ);

- физические лица, получающие доход от источников в РФ, находящиеся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев (налоговые нерезиденты РФ).

Для резидентов ставка налога составляет 13%, для нерезидентов 30%.

От какого дохода физическим лицам нужно платить налог

Среди прочих источников дохода, полученного как на территории РФ, так и за пределами РФ, ч. 5 п. 1 статьи 208 НК РФ определён доход от реализации недвижимого имущества.

Другими словами, если продали недвижимость, вы получили доход, в виде вырученных от продажи недвижимости денежных средств. Необходимо оплатить налог по ставке 13% или 30%.

До этого момента Налоговый Кодекс изменений не претерпел. Далее начинают

Когда физические лица налог не платят

Ситуация, при которой налог платить не нужно, именуется в НК РФ уменьшением денежного выражения полученных доходов на сумму налогового вычета (статьи 218-221 НК РФ).

Но налоговыми вычетами могут воспользоваться только резиденты РФ. Нерезиденты платят налог со всей суммы дохода. Но и здесь есть исключения.

Доходы не подлежащие налогообложению

Перечень данных доходов указан в статье 217 НК РФ. Нас интересует пункты 17.1, 18 и 18.1 данной статьи, так как они имеют отношение к недвижимости.

1. Доход, полученный от продажи недвижимости, с учетом особенной статьи 217.1 НК РФ. За исключением недвижимого имущества, участвующего в предпринимательской деятельности.

Если индивидуальный предприниматель сдавал квартиру в аренду, то при продаже такой квартиры, он должен будет заплатить налог, без права использования налогового вычета.

2. Доход, полученный в виде недвижимости перешедшей по наследству.

3. Доход, полученный в виде недвижимости перешедшей в качестве дара. Если даритель и одаряемый члены семьи или близкие родственники (супруги, родители, дети, дедушки, бабушки, внуки, полнородные и неполнородные братья и сестры).

До этого момента изменений в Налоговый Кодекс РФ с 01 января 2020 года не вносится.

Особенности освобождения от уплаты налога, предусмотренные статьёй 217.1 НК РФ

Не весь доход, полученный от продажи недвижимости, освобождается от налогообложения, а только тот, который получен с учётом норм статьи 217.1 НК РФ.

1. Не подлежит налогообложению доход полученный от продажи недвижимости, находящейся в собственности более трёх лет, если такая недвижимость:

- получена продавцом в порядке наследования;

- получена продавцом в порядке дарения, от члена семьи или близкого родственника;

- квартира приватизирована;

- приобретена по договору пожизненного содержания с иждивением;

- является единственным жильём для продавца. В том числе, если за 90 дней до продажи такой недвижимости, было приобретено другое жильё (данная норма начинает действовать с 01 января 2020 года).

Во всех остальных случаях, не подлежит налогообложению доход полученный от продажи недвижимости, находящейся в собственности более пяти лет.

Важное замечание. С 01 января 2020 года из статьи 217.1 НК РФ исключён пункт 5. Однако данный пункт появляется в новой статье 214.10 НК РФ, она устанавливает особенности определения налогооблагаемой базы при продаже недвижимости.

Согласно данному пункту, если доход полученный налогоплательщиком меньше, чем 70% от кадастровой стоимости проданной недвижимости, то уплачивается налог с дохода равного 70% от кадастровой стоимости (фактически продавцу вменяется доход в размере 70% от кадастровой стоимости). Если кадастровая стоимость не установлена, то данные условия не применяются.

Имущественный налоговый вычет, при продаже недвижимости

Помимо статьи 217.1 НК РФ, определяющей особенности освобождения от уплаты налога, существует ещё стать 220 НК РФ, в соответствии с которой, налогооблагаемую базу можно уменьшить на сумму расходов, связанных с приобретением имущества.

Налогов не возникает, если сумма дохода, от продажи квартиры, не превышает сумму расходов, на её приобретение. Но если доход и сумма расходов меньше, чем 70% от кадастровой стоимости квартиры, налог будет определяться из расчёта 70% от кадастровой стоимости.

Не подлежит налогообложению доход от продажи жилья, если он не превышает 1 000 000 рублей (при учёте, что 70% от кадастровой стоимости меньше чем 1 млн. рублей).

Если при получении в дар квартиры был уплачен налог, то при её будущей продаже, можно уменьшить сумму налога, на уже произведённую выплату. Это касается тех, кто не является близким родственником дарителя.

Ещё можно уменьшить налоговую базу на сумму расходов, связанные с ремонтом и отделкой квартиры, купленной в новостройке, если такая квартира передавалась без отделки. Особенности учета расходов на ремонт и отделку, определены подпунктом 4 и 5 пункта 3 статьи 220 НК РФ.

Для подтверждения права на имущественный налоговый вычет предоставляется, помимо документов о собственности, документы подтверждающие расходы пп. 6 п. 3 статьи 220 НК РФ:

«документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы)».

Источник: https://zen.yandex.ru/media/id/5b7e6b89c04fcc00a94e348c/5df79438ba281e00b2a01417