Страховые Взносы Для Иностранных Граждан Получивший Патент В 2020 Году

Страховые Взносы При Патенте Иностранцу 2020

- годовой платеж ОПС, если годовой доход не превысил 300 000 рублей, составит 26 545 рублей. Если доход будет больше 300 000 рублей, то плюс 1% с суммы, которая превысила 300 000 рублей. Общая сумма платежей не должна быть больше 212 360 рублей.

- годовой платеж ОМС равен 5 840 рублей.

Для того чтобы вести трудовую деятельность в России, иностранцу требуется разрешение на работу или патент. Срок этих документов будет зависеть от сроков пребывания в России. Этот срок может продлеваться.

В соответствии с российскими законами, с заработной платы исчисляются страховые взносы в пенсионный фонд, в фонд социального страхования и в фонд медицинского страхования. Страховые взносы работодатель выплачивает за свой счет.

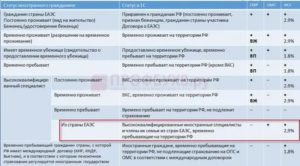

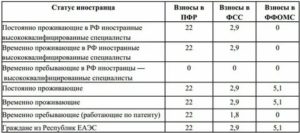

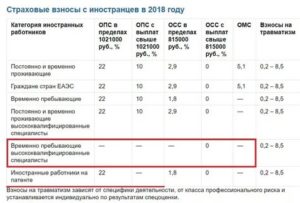

Страховые взносы в пенсионный фонд, взносы в фонд социального страхования начисляются всем работающим иностранцам, кроме высококвалифицированных специалистов в статусе временно пребывающих. Взносы в фонд медицинского страхования начисляются только иностранцам с разрешением на временное проживание и с теми, у кого есть вид на жительство.Что касается взносов с доходов граждан Белоруссии, Армении, Казахстана и Киргизии, а также беженцев, то они платят те же взносы, что и обычные россияне. А если высококвалифицированные специалисты из этих стран работают в России, то они не платят взносы в пенсионный фонд, только взносы в фонд медицинского страхования и в фонд социального страхования.

Страховые взносы с иностранцев в 2020 — 2020 годах

Обложение взносами временно пребывающих в РФ иностранцев имеет свои правила, прежде всего потому, что из их числа выделяются специалисты высокой квалификации, доходы которых по договору (трудовому или ГПХ) не облагаются никакими взносами, кроме взносов на травматизм.

1. Ни п. 1 ст. 7 закона «Об обязательном пенсионном…» от 15.12.2001 № 167-ФЗ, устанавливающий необходимость обязательного пенсионного страхования (ОПС) для всех лиц, работающих как по договорам (трудовому или ГПХ), так и в качестве ИП, кроме временно находящихся в РФ высококвалифицированных специалистов.

Страховые взносы с иностранцев в 2020 году

Получателем выплат на страхование выступает ФНС. Для представителей других стран, работающих на территории РФ, уплата таких взносов будет исчисляться в зависимости от того, к какой категории иностранных граждан они будут относиться согласно российскому законодательству. Правовые отношения с иностранцами регулируются документом от 25.07.2002 №115-ФЗ.

Пример: представитель иностранного государства Кевин Мерфи осуществляет трудовую деятельность в российской компании «Парадокс» с 1 января 2020 года и находится на территории России как временно пребывающий. Доход иностранного гражданина за январь составил 85 000 руб. Страховые выплаты будут рассчитаны по следующей схеме:

Страховые взносы для иностранцев работающих на патенте

Статья взята с сайта «Главбух». Я ее немного исправила — не в обиду автору, прекрасно понимаю, что опечатки допускают все. Оригинал статьи тут. Чтобы разобраться, как считать страховые взносы с иностранцев в 2020 году, важно знать его миграционный статус. В зависимости от миграционного статуса иностранных граждан делят на три категории (Федеральный закон от 25.07.2002 № 115-ФЗ):

Ответственность за неполучение патента Вместе с тем для безвизового иностранца, несвоевременно обратившегося за патентом, установлена ответственность. За пропуск 30-дневного срока сумма штрафа составит от 4 000 до 5 000 рублей. Данные изменения призваны ужесточить требования к пребыванию безвизовых иностранцев на территории РФ.

В настоящий момент для таких граждан не установлен срок, в течение которого они должны обратиться за получением разрешения или патента. Нет и административной ответственности за пропуск такого срока.

Продолжают действовать и патенты, полученные безвизовыми иностранцами для трудоустройства у граждан России, не имеющих статуса предпринимателя.

Страховые взносы за иностранцев в 2020 году

Расскажем, по каким правилам работодатели должны платить страховые взносы за иностранцев в 2020 году. Если у вас трудятся иностранные сотрудники, вы обязаны начислять и уплачивать с их выплат страховые взносы. Порядок уплаты взносов зависит от статуса иностранца и от страны, откуда он прибыл.

29 мая 2014 года между Россией, Белоруссией, Казахстаном был заключен Договор о Евразийском экономическом союзе. В 2015 году к договору присоединились также Армения и Киргизия. Граждане государств ЕАЭС имеют право на получение пособий в том же порядке, что и россияне (п. 3 ст. 98 Договора о ЕАЭС).

Изменения страховых взносов в 2020 году

Если сумма всех компенсационных выплат при увольнении (средняя месячная зарплата, компенсация руководителя, заместителя руководителя, главного бухгалтера, выходное пособие) не превышает трехкратного размера среднемесячного заработка, эти выплаты не облагаются налогом. При увольнении работников из организаций, находящихся на Крайнем Севере и приравненной к нему местности, компенсации не облагаются налогом, если их размер не превышает шестикратной заработной платы. Компенсации, превышающие указанные размеры, должны облагаться налогом.

Выплаты пенсионных взносов в пользу лиц без гражданства или иностранцев, имеющих ВНЖ в России, начисляются при заключении с ними трудового договора на неопределенный срок или при заключении срочного трудового договора, если их общая продолжительность составляет не менее 180 дней в течение календарного года.

Страховые взносы для иностранцев на патенте в году

Для реализации процедуры необходимо обращаться в налоговые органы.

Важно Главное, что нужно сделать перед выездом за границу, это узнать есть ли у вас запрет на выезд, в этом поможет проверенный сервис наших партнеров, который, в течении нескольких минут, предоставит вам информацию о наличии задолженности по кредитам, штрафам, алиментам, услугам ЖКХ и прочему, а также оценит вероятность запрета вылета за границу.

Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

Налоги ИП на патенте с работниками и без

Если документ оформляется на срок менее полугода, оплату надо произвести в период его действия. Если он взят на более долгий срок, то в течение первых 90 дней его действия ИП оплачивает одну третью часть стоимости, а остаток нужно заплатить до его окончания.

Возможность брать патент на короткое время дает экономическую выгоду и упрощает ведение учета представителям мелкого бизнеса, чья деятельность привязана к сезонам и ведется лишь несколько месяцев в году.

Они могут более точно спланировать свой бизнес и получить максимальную прибыль. Например, сдача жилья либо предоставление курортных услуг.

Законодательство обязывает ИП заполнять книгу учета доходов, но это абсолютно не влияет на размер налоговых платежей.Рекомендуем прочесть: Нормативы Жкх На 2020 В Москве Для Многодетных Семей

Размер страховых взносов на работников на патенте в 2020 году

Источник: https://sibyurist.ru/aktsii-i-pribyl-ao/strahovye-vznosy-pri-patente-inostrantsu-2019

Страховые взносы иностранцев в 2018 году

Не секрет, что все доходы граждан какого-либо государства облагаются налогами, не считая взносов в различные фонды. Такие же правила распространяются и на жителей Российской Федерации.

И если с ними все более-менее понятно, то рассмотрим, как обстоят дела с иностранными подданными, решившими реализовать свой профессиональный потенциал в нашей стране при том, что получать пенсию здесь они не смогут.

Итак, что собой представляют и как высчитываются страховые взносы с иностранцев в 2019 году?

Что влияет на величину взносов

Начиная с 2015 года, прием на работу иностранных граждан стал менее выгодным для работодателей. Но прежде чем перейти к вопросу непосредственно отчислений, необходимо разобраться, от чего они зависят.

Общепринято всех граждан, прибывших из других государств, разделять на несколько категорий исходя из разрешительного документа, с которым это лицо проживает в РФ:

- постоянно проживающие иностранцы;

- временно проживающие;

- временно пребывающие.

К первой группе относятся те, кто получил ВНЖ, ко второй – лица, получившие РВП, ну, а к третьей можно отнести тех граждан, которые пока находятся на российской территории только лишь на основании миграционной карты.

На все перечисленные выше категории распространяется начисление всех предусмотренных взносов. В отдельную группу следует выделить высококвалифицированных специалистов – к ним относятся работники, чей доход превышает 1 миллион рублей в год. Страховые взносы на такого иностранца, который временно пребывает в России, в 2019 году не платятся.

Выплаты в Пенсионный фонд

Основным недостатком нового расчета тарифов по выплатам, применяемым к иностранцам, является тот факт, что раньше они начислялись только тогда, когда срок временного пребывания трудового мигранта достигал 6 месяцев.

Сегодня же такая выплата осуществляется с первого дня трудоустройства. Само собой разумеется, что раньше привлечение к труду иностранной рабочей силы было для работодателей более выгодным, чем прием на работу россиян.

Теперь ситуация изменилась. Взносы на заработную плату временно пребывающих в стране иностранных граждан не начисляются только на специалистов высокой квалификации. Для всех остальных действует тариф в 22%.

Выплаты в Фонд соцстраха

Взносы в Фонд социального страхования, согласно новым правилам, применимы по отношению ко всем временно пребывающим иностранцам, если они заключили трудовой договор с работодателем на период, превышающий полгода.

Ставка ФСС для иностранцев в 2019 году равна 1,8%. Для всех других категорий предназначен стандартный тариф в размере 2,9%. При этом стоит отметить, что иностранные подданные получают право на больничные выплаты, а вот декретные и детские пособия на них по-прежнему не распространяются.

Выплаты в случае травматизма действуют относительно всех категорий прибывших в РФ граждан. В этом случае тарифный план устанавливается в индивидуальном порядке исходя из сферы деятельности компании.

Фонд медицинского страхования

Выплаты по страхованию в ФОМС с иностранцев в 2019 году не начисляются на заработную плату тех работников, которые находятся на российской территории в статусе временно пребывающих лиц, и на выплаты специалистов высших категорий.

Это, однако, не распространяется на тех, кто проживает в РФ постоянно или временно: для них действует тариф в размере 5,1%, что в принципе составляет ровно столько, сколько для российских граждан.

Согласно новым предписаниям, размер вознаграждения, на который сегодня начисляются выплаты в Фонд медстрахования, не лимитирован.

Для удобства все тарифы по выплатам мы привели в таблице:

| Постоянные жители | 22 | 2,9 | 5,1 |

| Временные жители | 22 | 2,9 | 5,1 |

| Временно пребывающие | 22 | 1,8 | 0 |

| Специалисты, постоянно проживающие | 22 | 2,9 | 0 |

| Специалисты, временно проживающие | 22 | 2,9 | 0 |

| Специалисты, временно пребывающие | 0 | 0 | 0 |

Отдельную группу составляют лица, которые получили статус беженца в РФ. Размер взносов в этом случае напрямую зависит от миграционного законодательства. Поскольку, получив удостоверение беженца, такие мигранты во всех своих правах приравниваются к российским жителям, получается, что и выплаты на них начисляются в обычном порядке.

Иначе обстоят дела с теми, кто еще такой статус не обрел. Поскольку назвать их российскими гражданами еще нельзя, расчет величины взносов для них происходит по схеме для временно пребывающих лиц. Таким образом, процентная ставка будет полностью зависеть от того, на какой стадии находится рассмотрение прошения.

Страховые взносы, НДФЛ – актуальные вопросы исчисления и уплаты: видео

Источник: https://topmigrant.ru/migraciya/obshhaya-informaciya/straxovye-vznosy-s-inostrancev.html

Страховые Взносы Для Иностранных Граждан Получивший Патент В 2020 Году

В школе работает гражданин Узбекистана, у которого в мае родился ребенок. Работник с семьей постоянно проживает в России. Он написал заявление с просьбой выплатить ему единовременное пособие в связи с рождением ребенка.

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Страховые Взносы Для Иностранных Граждан Получивший Патент В 2020 Году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Следовательно, на выплаты в их пользу нужно начислять пенсионные взносы. Никаких специальных тарифов для данной категории иностранных работников не предусмотрено. Таким образом, выплаты в пользу временно пребывающих иностранных работников облагаются взносами на обязательное пенсионное страхование в том же порядке, что и выплаты работникам — гражданам России.

Если международным договором предусмотрены иные правила, чем установленные российским законодательством, применяются положения международного договора ст.

Рассмотрим действие международных договоров на примере стран ЕАЭС и Китая, так как большое число работников привлекается именно из этих стран. В соответствии с п.

Таким образом, выплаты в пользу иностранцев из стран ЕАЭС в том числе и высококвалифицированных специалистов облагаются страховыми взносами за исключением пенсионных так же, как и выплаты гражданам России.

Налогообложение иностранных работников в 2020 году на патенте взносы

Отдельно стоит сказать о высококвалифицированных специалистах. Это иностранные граждане, имеющие опыт работы, навыки или достижения в конкретной области и получающие определенный размер зарплаты, установленный в пункте 1 статьи 13.2 Закона № 115-ФЗ.

При этом, с даты принятия решения о выдаче иностранному гражданину разрешения на временное проживание, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются по тарифу 2,9%.

Взносы ип на патенте за сотрудников 2020

Взносы за себя, перечисленные предпринимателем в бюджет, в большинстве случаев уменьшают его налоговые платежи, однако эта возможность зависит от выбранной системы налогообложения. Ниже мы рассмотрим режимы налогообложения для ИП в 2020 и порядок уменьшения налогов.

Обратите внимание. В разных регионах России сумма авансового платежа может отличаться, а соответственно сумма возврата НДФЛ также может варьироваться. Для получения подробной информации необходимо обращаться в налоговые органы по месту регистрации компании работодателя.

Патент страховые взносы по сотрудникам с 2020 года

Все перечисленные страхователи с 2020 года также должны платить взносы по ставке 10%, если выплаты в пользу их работников в течение календарного года превысят предельную базу.

Хозяйственные общества и хозяйственные партнерства, которые занимаются внедрением результатов интеллектуальной деятельности, а также организации и ИП, у которых есть соглашения с особыми экономическими зонами об осуществлении технико-внедренческой деятельности, с 2020 должны платить взносы на ОПС по ставке 20%, а не по 13%, как это было в 2020 году (, ).

Максимальный предел дохода ограничен одним миллионом рублей и индексируется с учетом инфляции по специальному коэффициенту. Решением местных органов власти максимальный размер может быть увеличен в кратности, определенной по отношению к конкретным видам деятельности по ПСН.

Страховые взносы за иностранцев на патенте в 2020 году

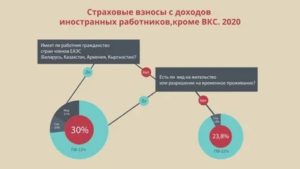

Приведем в таблице основные тарифы страховых взносов с доходов иностранных работников в 2020 году (, , , , о Евразийском экономическом союзе от 29.05.

2014, ): Статус иностранного работника Тариф страховых взносов на обязательное пенсионное страхование, % Тариф страховых взносов на обязательное социальное страхование на случай болезни и материнства, % Тариф страховых взносов на обязательное медицинское страхование, % с доходов в пределах 1150000 руб. с доходов свыше 1150000 руб. с доходов в пределах 865000 руб. с доходов свыше 865000 руб. Постоянно и временно проживающие

Рекомендуем прочесть: Пособия На Третьего Ребенка 2020

А если высококвалифицированные специалисты из этих стран работают в России, то они не платят взносы в пенсионный фонд, только взносы в фонд медицинского страхования и в фонд социального страхования.

Согласно российскому законодательству на доходы иностранцев начисляются следующие виды страховых взносов: Взносы на обязательное пенсионное страхование (ОПС) начисляются всем; Взносы по обязательному социальному страхования по нетрудоспособности и материнству (ОСС) начисляются при работе по трудовому договору либо по договору гражданско-правового характера кроме индивидуальных предпринимателей; Взносы на обязательное медицинское страхование (ОМС) начисляют и по трудовому договору и по договору гражданско-правового

Страховые Взносы С Иностранцев В 2020 Году Работающих По Патенту

Статья 420 того же НК РФ устанавливает виды доходов, на которые осуществляется начисление страховых взносов. Правда, делает она это в свойственной законодательству манере – с многочисленными ссылками на другие статьи, их пункты, подпункты и части. Мы попытаемся перевести юридический суахили на привычный русский язык и для удобства представим информацию в таблице.

На все перечисленные выше категории распространяется начисление всех предусмотренных взносов. В отдельную группу следует выделить высококвалифицированных специалистов – к ним относятся работники, чей доход превышает 1 миллион рублей в год. Страховые взносы на такого иностранца, который временно пребывает в России, в 2020 году не платятся.

Страховые Взносы За Иностранного Работника На Патенте В 2020 Году

Суд указал, что при расчёте взносов на этом режиме нельзя учитывать все доходы, без понесённых предпринимателем расходов.

К сожалению, Минфин и ФНС свои позиции не сдают и настаивают на уплате взносов со всех полученных доходов.

Очевидно, что пока в Налоговый кодекс не будет внесены соответствующие изменения (как это сделано для ОСНО), справедливости плательщикам УСН Доходы минус расходы ждать не приходится.Как по мне так повышение налогов на иностранцев уменьшит их количество и про стимулирует работодателей увеличивать зарплату, чтобы местное население работало не за гроши. Впрочем, поживем увидим как это реализуется на практике.

Расчет зарплаты иностранным гражданам в 2020 году

В первую очередь при расчете зарплаты иностранцам нужно определить является он резидентом или нерезидентом РФ: от этого зависит ставка взимания НДФЛ, а также разные перечни доходов, с которых нужно платить налог (ст. 209 НК РФ), и применение налоговых вычетов по НДФЛ (так, в соответствии с п. 3 и 4 ст. 210 НК РФ нерезиденту вычеты не предоставляются).

Чтобы узнать статус получателя дохода, необходимо вычислить количество дней (календарных), в течение которых гражданин фактически находился на территории нашей страны за двенадцать месяцев, следующих подряд.

Источник: https://nl-consalting.ru/arbitrazhnye-spory/strahovye-vznosy-pri-patente-inostrantsu-2019

Налоги иностранного гражданина работающего в России (по патенту) в 2020 году

Лица, трудоустроенные на территории Российской Федерации на официальных началах (с записью в трудовой книжке, с трудовым договором), обязаны уплачивать подоходный налог (НДФЛ – налог на доходы физических лиц).

Данное правило действует в отношении как россиян, так и апатридов (лиц без гражданства) и иностранных граждан. Причем в ставка по налогу может отличаться, в зависимости от статуса иностранца в РФ. А помимо НДФЛ действуют также иные налоговые платежи и страховые сборы.

Разберемся, какие в бюджет РФ поступают налоги иностранного гражданина работающего в России по патенту в 2020 году.

Пояснения эксперта относительно порядка трудоустройства иностранцев с патентом

Общие сведения о законодательном регулировании вопроса приема на работу российскими работодателями граждан, обязанных оформлять патент перед трудоустройством, объяснены ниже экспертом в области аудита:

“Граждане государств СНГ, имеющие право на безвизовый въезд на территории Российской Федерации, в том числе с целью трудоустройства, обязаны оформлять патент, начиная с 1 января 2015 года.

С того же года российские работодатели официально получили разрешение от правительства на зачисление в штат своих предприятий иностранцев, въехавших в РФ без визы, но только при условии наличия у них патентов с актуальным сроком годности (документ выдается на срок от 1 месяца до 1 года, позднее его можно продлить).

При этом такие сотрудники должны будут собственными силами совершать уплату фиксированных авансовых платежей по НДФЛ во время оформления патента. Указанные положения регламентированы текстом пункта 1 статьи 13.3 Федерального закона от 25 июля 2002 года № 115-ФЗ”.

Стародубцева И., аудитор-эксперт фирмы RosCo – Consulting & Audit

Работодателям следует также не забывать о страховых взносах, уплачиваемых за иностранных работников в фонды России:

| Страховые взносы | Временно пребывающие иностранные граждане (работа на основании патента) | Временно проживающие иностранцы (имеют РВП в России) |

| Пенсионное страхование (в ПФР) | 22% | 22% |

| На случай временной нетрудоспособности и материнства (в ФСС) | 1,8% | 2,9% |

| Обязательное медицинское страхование (в ФОМС) | нет | 5,1% |

Как произвести расчет фиксированного авансового платежа по НДФЛ

Важно! Оформление патента для поиска работы на российском трудовом рынке актуально исключительно для иностранных граждан, приехавших в Россию без предварительного получения визы (в безвизовом режиме).

Если гражданину иностранного государства для въезда РФ требуется оформление визы, он может трудоустроиться на территории РФ исключительно после получения разрешения на работу.

Безвизовый режим действует только между Россией и странами-участницами международных договоров, касающихся упрощения миграционного порядка.

Размер авансового платежа по НДФЛ для оформления патента является фиксированным. Он прописан в тексте пункта 2 статьи 227.1 НК РФ и составляет в настоящий момент 1200 рублей. Это базовый размер без учета индексации. Что касается индексации, сумма взноса увеличивается за счет следующих коэффициентов:

| № | Коэффициенты индексации | Подробности |

| 1 | Коэффициент- дефлятор | Каждый год властями утверждается новый коэффициент-дефлятор |

| 2 | Региональный коэффициент | В каждом субъекте РФ установлен свой коэффициент (меняется из года в год). Размер коэффициента зависит от того, насколько конкретный регион России нуждается в рабочей силе (чем нужнее сотрудники, тем дешевле патент для иностранцев). Если в каком-то регионе не получается найти информацию о величине коэффициента, значит, его значение принимается равным единице. См. пункт 3 статьи 227.1 Налогового кодекса РФ. |

Уплата фиксированного платежа по налогу на доходы физических лиц является обязательным условием оформления патента на трудоустройство иностранного гражданина в России. Пока гражданин одной из стран СНГ не перечислит в бюджет фиксированную сумму платежа и не предъявит в ГУВМ МВД России квитанцию об уплате НДФЛ, патент не будет ему выдан (даже на минимальный срок в 1 месяц).

Пример расчета фиксированного авансового платежа для оформления патента в Московской области

Согласно указаниям Закона Московской области от 28 февраля 2019 № 247/2019-ОЗ, коэффициент, отражающий региональные особенности рынка труда МО, был установлен равным 2,34418 по состоянию на весь 2020 год.

Коэффициент-дефлятор для целей расчета фиксированного авансового платежа по НДФЛ для оформления иностранными гражданами патента при трудоустройстве на российских предприятия в 2020 году установлен в размере 1,813 на основании Приказа Минэкономразвития России от 21 октября 2019 № 684.

Если иностранец решит оформить патент для дальнейшего трудоустройства на территории Московской области, ему придется сперва уплатить фиксированный взнос, расчет которого производится по формуле:

ФАП = 1200 р. х КР х КД,

где ФАП – фиксированный авансовый платеж,

КР – коэффициент региональный,

КД – коэффициент-дефлятор.

Подставляем значения коэффициентов, действующих при оформлении патентов в Московской области:ФАП = 1200 р. х 2,34418 х 1,813 = 5099,99 рублей

Выходит, что иностранный гражданин должен будет уплатить в бюджет 5100 рублей фиксированных взносов по НДФЛ, чтобы ему оформили патент, и он смог трудоустроиться в одном из городов Подмосковья.

Важно! Величина фиксированного взноса по налогу на доходы физлиц не увеличивается в зависимости от срока действия патента.

Когда и где необходимо уплатить фиксированный авансовый взнос для оформления патента

Несмотря на то, что российские законы позволяют иностранным гражданам пользоваться помощью работодателей при оформлении таких документов, необходимых для трудоустройства, как трудовая книжка, медицинская книжка и страховое свидетельство обязательного пенсионного страхования (СНИЛС), остальные документы иностранец обязан оформить сам. Работодателю запрещено подавать заявление от имени иностранного сотрудника на оформление свидетельства о постановке на учет в налоговых органах (ИНН) и патента.

Важно! Никто кроме иностранного гражданина не имеет законного права на то, чтобы уплачивать взнос по НДФЛ ради получения патента вместо самого иностранца (получателя патента).

Обратимся к тексту пункта 4 статьи 227.1 НК РФ. В нем говорится о том, в какие сроки иностранец обязан совершить авансовый платеж по НДФЛ, чтобы ему не отказали в выдаче патента для трудоустройства.

В соответствии с указанной статьей Налогового кодекса, перечислить средства в счет уплаты взноса необходимо до даты, с которой начинается отсчет времени действия патента, который в данный момент оформляется впервые, переоформляется или продлевается. Т.е.

, если действие патента заканчивается 1 января 2020 года, а иностранец желает продлить время его действия на год (до 1 января 2021 года), взнос требуется уплатить до 2 января 2020 года.

Как известно, работодатели по закону обязаны брать на себя роль страховых агентов для всех своих работников, в том числе приехавших из-за границы.

Но, несмотря на то, что фиксированный авансовый платеж для оформления патента является по сути заранее уплаченным налогом на доходы физических лиц, иностранец должен перечислить средства в бюджет самостоятельно, не за счет нанимателя.

Единственное, что должен делать страховой агент (работодатель) в этом плане – исчислить годовую сумму НДФЛ за работника.

Как иностранцу вернуть себе фиксированный авансовый платеж по НДФЛ

Тот платеж, что совершит иностранный гражданин, когда решает оформить патент для трудоустройства на территории РФ, можно вернуть себе после подписания трудового договора с работодателем. Эта сумма вычитается из суммы НДФЛ, положенной к уплате за время действия патента, но такой “вычет” становится возможным только при соблюдении следующих условий:

- От ФНС России было получено соответствующее уведомление.

- Иностранный гражданин сохранил платежный документ, доказывающий факт совершения платежа.

- Сам иностранец подал заявление на получение налогового вычета (процедура возврата не может быть инициирована работодателем).

Сложности при исчислении суммы НДФЛ с доходов иностранного работника на патенте

Рассмотрим ситуации, с которыми у работодателей иностранных граждан в России постоянно возникают затруднения:

| № | Сложности с исчислением размера НДФЛ | Разъяснения |

| 1 | Снижение суммы НДФЛ на авансовый платеж за патент в другом субъекте РФ | Если иностранный гражданин внес авансовый фиксированный платеж за получение патента в одном субъекте РФ, а затем оформил новый патент в другом регионе и трудоустроился там, работодатель все равно вправе учесть тот платеж и тем самым уменьшить подоходный налог к уплате. |

| 2 | Перенос суммы патента на будущие периоды | Иностранцы, приехавшие на работу в РФ из стран-участниц СНГ, могут уплатить авансовые платежи по НДФЛ в счет “оплаты” патента, даже если срок действия разрешительного документа относится к различным налоговым периодам. И при этом работодатель произведет зачет сумм (полностью) при уменьшении НДФЛ за будущий год.Например, если время действия патента с последнего месяца 2019 года переходит на первый месяц 2020 года, работодатель учтет сумму авансового платежа и снизит размер НДФЛ за 2020 год. |

| 3 | Стандартный налоговый вычет | Налоговые резиденты РФ имеют право на получение налогового вычета. Налоговые нерезиденты РФ – не имеют такого права.Резиденты уплачивают НДФЛ по ставке 13%, нерезиденты – 30%, но граждане стран СНГ уплачивают подоходный налог по ставке 13%, и это не значит, что они приравниваются в правах к налоговым резидентам.Итак, если иностранец проживает в РФ на протяжении как минимум 183 дней на протяжении 12 месяцев подряд, он становится налоговым резидентом России, уплачивает НДФЛ по ставке 13% и получает право на налоговый вычет. В противном случае, иностранец из страны СНГ является налоговым нерезидентом, уплачивает НДФЛ по ставке 13%, но на налоговый вычет претендовать не может. |

| 4 | Социальные выплаты | Все доходы иностранца на официальном месте трудоустройства должны облагаться НДФЛ по ставке 13%, если они связаны с условиями работы, сложностью поставленных задач, квалификацией сотрудника (другими словами, эти доходы должны иметь отношение к трудовой деятельности). По ставке 13% облагаются налогом заработная плата, премия, различные надбавки и доплаты к зарплате (регулярные).Прочие выплаты от работодателя (нерегулярного характера и не связанные с работой напрямую) должны облагаться НДФЛ по ставке 30%. К таким выплатам относятся подарки (в денежной и натуральной форме), компенсация питания (или бесплатные обеды в натуре), материальная помощь.Если выплата материальной помощи связана с чрезвычайными обстоятельствами, НДФЛ вообще не уплачивается, т.е. ставка равна 0%. В РФ имеется ряд выплат, приравненных к материальной помощи и не облагаемых налогом на доход. |

| 5 | Уменьшение НДФЛ на платежи “за патент”, перечисленные иностранцем в бюджет при работе у нескольких работодателей | Если иностранец из страны-участницы СНГ трудится сразу на нескольких фирмах по трудовому договору в России, только один из руководителей имеет право на уменьшение НДФЛ за счет принятия во внимание уплаченных авансовых платежей при оформлении патента.Тому из работодателей, кто будет уменьшать НДФЛ, нужно передать уведомление от налогового органа о наличии такой возможности в качестве доказательства того факта, что другие работодатели еще не уменьшают НДФЛ на этих основаниях. |

Распространенные ошибки по теме “Какие налоги платят мигранты в 2020 году”

Ошибка: Гражданин Польши приехал в Россию и уплатил фиксированный платеж по НДФЛ с целью оформления патента для трудоустройства в российской компании.

Польша – страна, не входящая в список стран-участниц СНГ, а потому в отношении поляков безвизовый режим въезда в РФ не действует (граждане Польши должны оформлять визу перед приездом в Россию).

В то же время, патент для трудоустройства у российских работодателей доступен к получению исключительно гражданам стран-СНГ, для которых действует безвизовый режим въезда в РФ.

Поляк обязан подать документы на получение разрешения на работу, а не патента.

Ошибка: Гражданин Узбекистана приехал в Россию, чтобы найти работу и обеспечивать свою семью, оставшуюся на родине, в Ташкенте. Чтобы оформить патент, узбек уплачивает взнос по НДФЛ в размере 13% от суммы зарплаты, которую обещает ему потенциальный работодатель – сотрудник отдела кадров сети складов супермаркета “Ашан”.

Взнос авансовый по НДФЛ является фиксированным – его размер составляет 1200 рублей, вне зависимости от того, какую зарплату будет получать после подписания трудового договора иностранный гражданин.

Ответы на часто задаваемые вопросы по теме “Налоги иностранного гражданина работающего в России (по патенту) в 2020 году”

Вопрос: Являюсь гражданином Узбекистана, приехал в Россию на заработки Планирую работать на протяжении как минимум 2 лет. Могу ли я оформить налоговые вычеты, информацию о которых я нашел в статьях 218 НК РФ, 219 НК РФ, 220 НК РФ, 221 НК РФ?

Ответ: Вы имеете право на получение налоговых вычетов, упомянутых в статьях 218-221 НК РФ, только после того, как станете налоговым резидентом РФ. Это случится, когда Вы будете фактически находиться на территории России не менее 183 календарных дней на протяжении года (183 дней подряд, не частями).

Вопрос: Уплачивает ли работодатель страховые взносы на случай профессиональных заболеваний и несчастных случаев за работников-иностранцев из стран СНГ?Ответ: Да, причем страховые взносы установлены по аналогичным тарифам, что действуют в отношении россиян.

Источник: https://migrantplanet.com/nalogi-inostrannogo-grazhdanina-rabotayushchego-v-rossii/

Указ Путина №274 для мигрантов в связи с коронавирусом: патенты, РВП, ВНЖ

Президент РФ Владимир Путин подписал Указ №274, который решает некоторые проблемы мигрантов, связанные с ограничениями из-за коронавируса. В частности, иностранным гражданам не нужно будет продлевать регистрацию, на работу можно устраиваться без разрешительных документов, а РВП, ВНЖ и другие статусы в РФ аннулировать не будут.

Название документа — Указ «О временных мерах по урегулированию правового положения иностранных граждан и лиц без гражданства в Российской Федерации в связи с угрозой дальнейшего распространения новой коронавирусной инфекции (COVID-19)».

Документ был подписан президентом в субботу, 18 апреля. Он затрагивает вопросы проживания и пребывания мигрантов в РФ на период ограничений, связанных с коронавирусом — с 15 марта по 15 июня.

Суть Указа в следующем: если на 15 марта вы находились в России на законных основаниях, то есть, у вас было РВП, ВНЖ, патент, разрешение на работу, действующий миграционный учет, виза и т.д., то до 15 июня включительно эти документы и статусы как бы «замораживаются».

То есть, если 15 марта вы проживали в РФ, например, по РВП, то следующим днем вашего проживания в РФ по РВП для миграционных органов будет считаться 16 июня. Разберем каждый пункт документа.

Если по состоянию на 15 марта у вас была действующая регистрация или миграционный учет (МУ), но срок после этой даты истек или истекает, то штрафовать за просрочку вас не будут.

Период с 15 марта по 15 июня просто не будет учитываться. Обращаться в эти три месяца в миграционные органы для продления учета/регистрации не нужно.

После 16 июня вы сможете продлить регистрацию — штрафовать вас не будут.

Речь идет только о тех гражданах, у которых МУ или регистрация заканчиваются в период с 15.03 по 15.06. Если же регистрация у вас истекла, например, еще в феврале и вы ее не продлили, то после 16 июня к вам будут применены санкции.

ВНЖ, РВП аннулировать не будут в случае задержки за границей дольше 6 месяцев из-за коронвируса

Напомним, что нахождение за границей дольше 6 месяцев в году приводит к аннулированию РВП, ВНЖ. Когда Россия закрыла границы, многие обладатели данных статусов находились за пределами РФ и не смогли вернуться в страну вовремя. В связи с этим иностранные граждане переживали, что теперь их лишат РВП/ВНЖ.

В Указе четко говорится, что ни РВП, ни ВНЖ аннулировать не будут, если мигранты не имели возможности въехать в РФ в период с 15 марта по 15 июня.

Например, обладатель РВП выехал за границу в феврале. В марте Россия перерыла границы. Срок пребывания иностранного гражданина за границей превысил 180 дней, но вернуться в РФ он не смог из-за перекрытия границ/отсутствия авиарейсов.

Период с 15 марта по 15 июня засчитываться не будет. Это значит, что «в глазах» миграционных органов в течение этих трех месяцев человек как будто находился в России. Аннулировать статус не будут. Штрафов и иных наказаний также не будет.Граждане с депортацией/выдворением могут оставаться в РФ до 15 июня

Если по иностранному гражданину было вынесено решение о депортации, выдворении, то сроки добровольного выезда на период с 15 марта по 15 июня «замораживаются». До 15 июня включительно можно оставаться в РФ.

Продлеваются сроки действия всех миграционных документов: виз, РВП, ВНЖ и других

На указанный период приостановлены сроки действия документов, которые дают право на легальное пребывание и проживание в России:

- виз;

- разрешений на временное проживание;

- видов на жительство;

- миграционных карт;

- удостоверений беженца;

- свидетельств о рассмотрении ходатайства о признании беженцем;

- свидетельств о предоставлении временного убежища;

- свидетельств участников Госпрограммы;

- разрешений на работу;

- патентов;

- разрешений на привлечение и использование иностранных работников.

Если один из вышеперечисленных документов истекает в период с 15 марта по 15 июня, то его действие будет автоматически продлено.

Обратите внимание, что продление будет применяться только к тем документам, которые на 15 марта были действующими. Если, например, срок действия РВП закончился в феврале и на 15 марта вы уже нелегально находились в России, то продлевать статус не будут, а после 16 июня применят санкции.

Не будут аннулировать визы, патенты, РНР, РВП, ВНЖ

В течение всех трех месяцев в отношении мигрантов не будут выносить решения о:

- нежелательности пребывания, депортации, выдворении;

- аннулировании виз;

- аннулировании патентов и разрешений на работу;

- аннулировании РВП и ВНЖ, статуса беженца, временного убежища, свидетельств участника Госпрограммы.

Разрешено устраиваться на работу без патентов и разрешений на работу

В Указе Путина говорится, что в период действия ограничений из-за коронавируса мигранты смогут работать в России без оформления специальных разрешительных документов. То есть до 15 июня работодатели имеют право нанимать на работу иностранцев:

- которые не указывали в миграционной карте цель визита «Работа»;

- у которых нет разрешения на работу;

- у которых нет патента.

То есть, даже если вы приехали из визовой страны, то до указанной даты вы сможете легально трудиться в РФ, не оформляя разрешение на работу. Точно также приезжие из СНГ имеют право работать без патента до 15 июня. Иностранцы, у которых в миграционной карте указана цель визита «Частная» также могут трудиться в России в этот период.

Но, если работодатель нанимает человека, прибывшего из визовой страны, то у него (нанимателя) должно быть разрешение на привлечение иностранцев к работе.

Нужно ли платить за патент?

UPD: Отметим, что информация о том, что за патент платить не нужно никому — это утверждения Президента Федерации мигрантов Вадима Коженова.

Во многих регионах инспекторы МВД требуют оплачивать патент в указанный период, в противном случае грозятся аннулировать документ после 15 июня. МВД выпустило видео с разъяснениями по Указу и в нем тоже про отмену оплаты за патент ничего не говорится.

Юристы отмечают, что платить за патент не нужно только тем иностранным гражданам, у которых годовой срок действия патента заканчивается в период с 15 марта по 15 июля, а остальные продолжают оплачивать документ.

Поэтому практика показывает, что если годовой срок действия патента заканчивается после 15 июля, то оплачивать за документ нужно. В другом материале приводим анализ вопроса с оплатой патента.

Этот вопрос спорный. В Указе Путина №274 прямым текстом не сказано, что иностранных граждан освобождают от уплаты патента.

Президент Федерации мигрантов Вадим Коженов уверяет, что оплачивать за патент в указанный период не требуется. Он записал видеообращение, в котором показал документ, предназначенный для служебного пользования ( по СЭД документ № 1/4333 от 18 апреля).

Это методические указания, в которых даются разъяснения относительно Указа.

В отрывке документа, показанном в видео, говорится, что в период с 15 марта по 15 июня «производить оплату авансового платежа по налогу на доходы физических лиц иностранными гражданами, осуществляющими трудовую деятельность на основании патента, не требуется».

скриншот из видео Федерации мигрантов

Еще раз подчеркнем, что утверждения Коженова об отмене оплаты за патент пока что находятся под вопросом. Как только от МВД поступят четкие разъяснения по этому вопросу, мы сообщим на сайте.

Указ вступил в силу со дня его подписания, то есть 18 апреля.

Вопросы и ответы, связанные с Указом, на сайте МВД.

Источник: https://MigrantuRus.com/za-patent-mozhno-ne-platit-registraciju-ne-prodlevat-rabotat-bez-trudovyh-dokumentov-putin-podpisal-ukaz-dlja-migrantov-na-period-ogranichenij-iz-za-koronavirusa/