Статья Косгу Приобретение Калькулятора

Калькулятор косгу 310 или 340 в 2019 году

Первая (141) предназначена для отражения доходов, связанных с назначением штрафных санкций по выявленным нарушениям нормативных актов в сфере госзакупок. Вторая подстатья (142) систематизирует данные о суммах, полученных в качестве погашения штрафных санкций по долговому типу обязательств.

В третью категорию (143) входит весь объем получаемых страховых возмещений, за их вычетом величина компенсируемого имущественного ущерба показывается в подстатье 144.

Отнесение нематериальных активов к активам с определенным сроком полезного использования или с неопределенным сроком полезного использования производится с учетом нормативных правовых актов, регулирующих ведение бюджетного (бухгалтерского) учета.

При этом расходы на приобретение нефинансовых активов с предустановленным программным продуктом, необходимым для обеспечения их функционирования, в случае если договором не предусмотрено выделение стоимости права пользования этим программным обеспечением обособленно, отражаются по соответствующим статьям 310 и 340 (в части оборудования для научно-исследовательских работ).

Одновременно описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

АОН, камеры видеонаблюдения? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение указанных объектов обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Косгу 310 расшифровка в 2019 году для бюджетных учреждений

Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны.

В данной статье основное внимание будет отдано одному из разделов, где перечислены коды видов расходов.

Классификацию расходов осуществляют по следующим признакам.

Данная классификационная система содержит двадцать знаков в своей полной версии в сумме.

Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ. Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ.

Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Коды видов расходов

Аутсорсинг (предоставление нужного персонала по договору) тоже предполагает затраты по оплате услуг. Например, учреждению понадобился сторож, дезинфектор или сантехник.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

К какой именно категории отнести имущество — основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов. Свое решение члены комиссии принимают, опираясь:.

Решение комиссии может не совпадать с мнением проверяющих.

Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно.

Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета.

Перезаряжаемые огнетушители относите к основным средствам, а одноразовые — к материальным запасам.

Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)).

Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310.

Они составляют отдельную статью в расходах любого учреждения.То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов.

На какую подстатью КОСГУ следует отнести расходы по его приобретению?

Каков порядок учета и начисления амортизации? (Консультация эксперта, 2010)

Кроме того, инвентарные номера списанных с бюджетного учета объектов основных средств не присваиваются вновь принятым к бюджетному учету объектам.Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

КОСГУ на приобретение инвентаря

В разд.

V «Классификация операций сектора государственного управления» Указаний № 65н установлено, что расходы на оплату государственных (муниципальных) контрактов, договоров о строительстве, приобретении (изготовлении) объектов, относящихся к основным средствам, относят на статью 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на оплату договоров о приобретении (изготовлении) объектов, относящихся к материальным запасам, относят на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Исходя из положений п. п.

Теперь такого права у госорганизаций нет, они обязаны пользоваться введенной законодательно структурой статей.

Государственным учреждениям предоставлена возможность самостоятельно разрабатывать схему детализации по статьям 310, 320, 330, 310 и 530. Для утверждения разработанного порядка и применения его на практике шифры вводимых подстатей указываются в учетной политике и рабочем плане счетов.

Коммутатор косгу 340 или 310

Важно Следовательно, при выдаче в эксплуатацию по ней может быть начислена амортизация в размере 100% первоначальной стоимости.

Эту операцию отражают записью: Дебет 4 109 80 271 (4 401 20 271) Кредит 4 104 34 000 – 11 682 руб. — начислена амортизация по коммутатору и маршрутизатору общехозяйственного назначения, переданным в эксплуатацию.

Инструкции № 157н инвентарь в зависимости от срока полезного использования может быть отнесен как к основным средствам, если срок полезного использования более 12 месяцев и объекты предназначены для неоднократного или постоянного использования, так и к материальным запасам — при условии срока полезного использования менее 12 месяцев.

Отражение в учете бюджетного и автономного учреждения затрат на приобретение флеш-карт и калькуляторов

Калькуляторы, являются, по сути, средствами механизации и автоматизации управленческого и инженерного труда (код по ОКОФ 14 3010000). Такие ценности можно отнести к оргтехнике (коды по ОКОФ 14 3010020, 14 3010180, 14 3010190). Соответственно, срок полезного использования данного нефинансового актива составляет 7 лет.

Полезный срок эксплуатации точно определить нельзя, иногда приходится менять печать из-за изменения информации, указанной на ней. В классификаторе ОС эти активы не значатся, но там есть группа «Прочие материальные основные фонды, не указанные в других группировках».

Можно выделить особо важные, гербовые печати с хорошей оснасткой, хранящиеся у руководителя, главного бухгалтера, в службе кадров, и учитывать их по КОСГУ 310. Печати подразделений, угловые штампы, штампы, которыми кладовщики маркируют постельное белье, и прочие можно отнести на код 346.

Изготовление печатной продукции

К основным средствам относятся библиотечные фонды и периодические издания. Вся остальная печатная продукция: бланки, информационные листовки, брошюры и прочее, являются материальными запасами и учитываются по статье 346.

Косгу при покупке ножниц канцелярских

На данную подстатью относятся расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи — , в том числе:. На данную статью относятся расходы по оплате договоров на приобретение изготовление объектов, относящихся к материальным запасам, в том числе:.

Эту операцию отражают записью: Дебет 4 80 4 20 Кредит 4 34 — 11 руб. Расходы по оплате услуг связи будут отражены записями: Дебет 4 80 4 20 Кредит 4 21 — руб.

По какой статье КОСГУ или следует отразить приобретение металлообнаружителя стационарного для раздвижных дверей , металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения? Таким образом, если конкретные расходы, оплату которых планируется осуществлять по КВР , предусмотрены планом информатизации, то такие расходы могут быть отнесены на данный элемент видов расходов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

(Москва)

(Санкт-Петербург)

(Федеральный номер)

Это быстро и бесплатно!

Источник: https://ohrana-nasledie.ru/kalkulyator-kosgu-310-ili-340-v-2019-godu

Покупка Калькуляторов Косгу 2019

ВИДЕО ПО ТЕМЕ: Калькулятор доходов. До квалификации звезда

Рассмотрим нововведения в виде таблицы:.

Принятыми в эксплуатацию являются: плодовые многолетние насаждения — после наступления плодоношения, иные многолетние насаждения — по достижении эксплуатационного возраста; — объекты основных фондов в составе имущества казны, в том числе входящие в государственный материальный резерв; — затраты на изготовление объектов основных средств из материала подрядчика например, изготовление предметов мебели, книг для формирования библиотечного фонда.

При заключении государственного муниципального контракта, предметом которого является модернизация единых функционирующих систем таких как: охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили.

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.Для того, чтобы добиться соответствия этих кодов международных стандартам, относящимся к статистике госфинансов, Министерство финансов уточнило перечень кодов и порядок их использования, а также основные требования, которые распространяются на порядок формирования уточненного перечня. Таким образом, была составлена специализированная таблица с указанием точной расшифровки разных кодов.

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Но срок полезного использования дырокола превышает 12 месяцев. В аптечку входят перевязочные средства и медицинские материалы.

По ОКПД2 аптечка — самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам код Поскольку в вопросе не указан вид аренды, то согласно п.

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости.

https://www.youtube.com/watch?v=rmyF-XTrHeU

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Но здесь следует обратить внимание на следующий момент. Если мотор к лодке приобретен для замены вышедшего из строя и аналогичен по своим техническим характеристикам, то его приобретение следует рассматривать как ремонт лодки и тогда учитывать по статье КОСГУ.

ПримерУчреждение за счет средств бюджета приобрело канцелярские товары:. Обращаем внимание, что с Вместе с тем в п. В разд. Отнесение нематериальных активов к активам с определенным сроком полезного использования или с неопределенным сроком полезного использования производится с учетом нормативных правовых актов, регулирующих ведение бюджетного бухгалтерского учета.При этом расходы на приобретение нефинансовых активов с предустановленным программным продуктом, необходимым для обеспечения их функционирования, в случае если договором не предусмотрено выделение стоимости права пользования этим программным обеспечением обособленно, отражаются по соответствующим статьям и в части оборудования для научно-исследовательских работ. Такие расходы направлены напрямую на процесс производства и поэтому отражены именно в рамках данной подстатьи.

Отдельные вопросы по учету канцелярских товаров зарипова м. Учреждение может разработать документ, в котором будет прописано, какой объект сколько служит пачка бумаги — 2 недели, карандаши, стержни, ручки — 3 месяца, ножницы, степлеры, подставки для бумаг, подставки для ручек и карандашей — более 12 месяцев и в зависимости от этого к какой группе относится.

Определившись со сроком полезного использования, переходим к бухучету. Соответственно, любые видеорегистраторы как автомобильные, так и предназначенные для подключения к системе видеонаблюдения могут быть учтены в качестве отдельных инвентарных объектов основных средств. Рекомендуем также ознакомиться со следующим материалом:- Энциклопедия решений. Ведущий юрист проконсультирует Вас.

.

Как и в случае с любым другим имуществом учреждения, порядок отнесения этих объектов к тому или иному виду имущества, прежде всего определяется сроком его полезного использования. Калькуляторы, являются, по сути, средствами механизации и автоматизации управленческого и инженерного труда код по ОКОФ 14

КОСГУ — это шифр, используемый бухгалтерами, работающими в бюджетных учреждениях. Служит для группировки расходов госсектора по их экономическому значению.

В нем зафиксирована подстатья, по которой нужно отражать закупку визиток. С 1 января года наименование КОСГУ и подразумевает более широкий перечень материальных запасов. При ведении учета с 1 января г.

Рассмотрим подробно методические рекомендации Минфина по его применению.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2019 году

Как и в случае с любым другим имуществом учреждения, порядок отнесения этих объектов к тому или иному виду имущества, прежде всего определяется сроком его полезного использования. Флэш-карта является внешним запоминающим периферийным устройством. При этом в соответствии с Классификацией основных средств, включаемых в амортизационные группы утв. Постановлением Правительства РФ от

Приобретение Калькулятора Косгу 2019

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью «Увеличение стоимости основных средств» или «Увеличение стоимости материальных запасов» КОСГУ. Начиная с 1 января года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи КОСГУ отнести расходы на их приобретение. С 1 января года в части применения статей подстатьей КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. В этом порядке для отнесения расходов в части приобретения изготовления материальных запасов, предусмотрено сразу несколько подстатей КОСГУ: Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет ИПН, СН, ООСМС в 2019 году

Кроме того, его принятие будет способствовать развитию сельской местности на территории России, что является немаловажным моментом на фоне сегодняшней урбанизации, то есть процесса роста городов, в связи с чем повышения удельного веса городского населения, возрастания роли городов во всех сферах жизни общества и преобладание городского образа жизни над сельским на всей территории страны. Законопроект направлен на установление новеллы, которая позволит обеспечить и защитить права и интересы вкладчиков, оказавшихся жертвами недобросовестных кредитных организаций, которые не включили указанных вкладчиков — физических лиц в реестр вкладчиков по различным причинам.

С года статью КОСГУ детализировали и определиться с распределением расходов стало еще сложнее. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Классификация операций сектора госуправления применяется в бухучете казенных, бюджетных и автономных учреждений с Мы рассказываем, какие изменения произошли в КОСГУ и , как правильно определить статью для некоторых видов активов.

На эту статью относятся расходы по договорам на приобретение, строительство или изготовление объектов ОС, а также на модернизацию с дооборудованием или без него , реконструкцию и расширение.Если произведены расходы, увеличившие стоимость здания, взятого в аренду или безвозмездное пользование, их следует тоже отнести на код Методические рекомендации по применению н Письмо Минфина от В рекомендациях указано, что при выборе статьи можно руководствоваться классификатором ОК КПЕС , введенным в действие Следует учитывать Инструкцию н , в которой говорится, что к ОС не относятся:.

Калькулятор косгу

Как и в случае с любым другим имуществом учреждения, порядок отнесения этих объектов к тому или иному виду имущества, прежде всего определяется сроком его полезного использования. Флэш-карта является внешним запоминающим периферийным устройством. При этом в соответствии с Классификацией основных средств, включаемых в амортизационные группы утв.

С приобретением канцелярских товаров в процессе своей деятельности сталкивается каждое учреждение. Канцелярские расходы включают затраты на закупку разных товаров, которые могут учитываться как материалы или как основные средства. Канцелярские товары — это изделия для переписки и оформления документации.

Любой учет — это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

Документальная фиксация этой информации должна быть постоянной, непрерывной с момента регистрации и вплоть до ликвидации фирмы , полной, в соответствии с установленным регламентом. Бухучет берет в сферу своего внимания такие предпринимательские факторы: Бухучет является обязательным с точки зрения отечественной законодательной базы.

Требования, изложенные в этих законодательных актах, обязательны к исполнению на всей территории нашей страны для представителей небанковских коммерческих структур. Но, если размеры организации не позволяют иметь эту штатную единицу, эти обязанности могут быть исполнены: Первая и самая логичная причина для осуществления бухучета по общепринятой процедуре — законодательные требования.

Желание и возможности предпринимателя не имеют значения, если речь идет об установленных государством законодательных основах. Сотрудники, ответственные за движение транспорта, должны проходить медосмотры на основании статьи ТК.

Согласно Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОКДП ОК к канцелярским товарам относятся: Так как переписка и оформление документации зачастую требуют нанесения на документы и письма различных печатей и штампов, то к канцелярским принадлежностям также могут относиться штемпельные принадлежности подушки, краски , печати и штампы, а также датеры и нумераторы. В зависимости от экономического смысла производимых расходов канцелярские товары могут оплачиваться за счет разных статей КОСГУ. У учреждений регулярно возникают вопросы, к какому виду активов — материалам или основным средствам — следует относить те или иные канцтовары.

КОСГУ и Как правило, канцелярские товары относятся к материальным запасам учреждения (КОСГУ ) или к основным средствам (КОСГУ..

Калькулятор это 310 или 340

.

.

.

.

Источник: https://invetro.ru/konstitutsionnoe-pravo/kalkulyator-kosgu-310-ili-340-v-2019-godu.php

Статья Косгу Приобретение Калькулятора

По ОКОФ, коммуникации идут в комплекте с недвижимым имуществом, то есть со зданием. Следовательно их назначение неотъемлемая часть функционирования всего объекта.

Без здания, либо любого другого жилого объекта недвижимости, электрический, либо тепловой прибор учета не выполняет свое предназначение.

Из чего следует, что электрический счетчик не может относиться к основным средствам, что подтверждает принадлежность прибора к материальным запасам.

- Учреждению следует приобрести электросчетчик, который будет числиться как материальные запасы. Договор при этом будет проходить по статье 340 КОСГУ. Далее прибор записывается на счет уплаты строительных материалов.

- Следующим шагом необходимо найти подрядчиков, которые и проведут монтаж. Услуги оплачиваются по статье 226.

- Подрядчик начинает работы на участке, а учреждение снабжает прибором.

- В итоговом акте работ должны отражаться не только монтаж счетчика, но и списание средств с баланса.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

По какому КОСГУ отразить замену электросчетчика

Но теперь в новой редакции Инструкции к Единому плану счетов № 157н четко прописали, что установленные устройства средств измерений – это самостоятельные инвентарные объекты (п. 45 Инструкции к Единому плану счетов № 157н). Счетчики как раз и будут такими устройствами (см.

, например, п. 11 ст. 2 Закона от 7 декабря 2011 г. № 416-ФЗ, п. 3 разд. I Правил, утвержденных постановлением Правительства РФ от 18 ноября 2013 г. № 1034, Методические рекомендации, утвержденные приказом Минпромторга России от 21 января 2011 г. № 57).

Поэтому учитывайте их в составе основных средств.

Правда, есть один нюанс. Если счетчики и их установку оплачиваете по разным договорам (т. е. счетчики покупаете самостоятельно), тогда сразу включите их в состав матзапасов – как оборудование, требующее монтажа (п.

99 Инструкции к Единому плану счетов № 157н). И только когда они будут установлены, отразите их в составе основных средств (п. 45 Инструкции к Единому плану счетов № 157н).

О том, как сформировать первоначальную стоимость основного средства в этом случае, см. здесь.

Квр и косгу в 2020 году для бюджетных учреждений

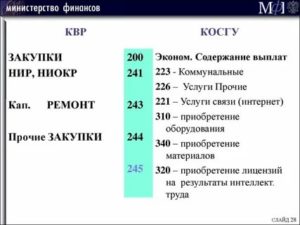

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Рекомендуем прочесть: Что делать чтобы не описали имущество приставы

Косгу на приобретение инвентаря

В разд.

V «Классификация операций сектора государственного управления» Указаний № 65н установлено, что расходы на оплату государственных (муниципальных) контрактов, договоров о строительстве, приобретении (изготовлении) объектов, относящихся к основным средствам, относят на статью 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на оплату договоров о приобретении (изготовлении) объектов, относящихся к материальным запасам, относят на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Исходя из положений п. п. 38, 39, 99 Инструкции № 157н инвентарь в зависимости от срока полезного использования может быть отнесен как к основным средствам, если срок полезного использования более 12 месяцев и объекты предназначены для неоднократного или постоянного использования, так и к материальным запасам — при условии срока полезного использования менее 12 месяцев.

Счетчик взамен вышедшего из строя косгу

Подстатья 225 Согласно п. 1 ст. 13 Федерального закона от 23.11.

2009 N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 261-ФЗ) производимые, передаваемые, потребляемые энергетические ресурсы подлежат обязательному учету с применением специальных приборов.Требования данной статьи распространяются на объекты, подключенные к электрическим сетям централизованного электро-, тепло-, водо-, газоснабжения и (или) иным системам централизованного снабжения энергетическими ресурсами.Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении произведенных, переданных, потребленных энергетических ресурсов, определенных при помощи приборов учета (п. 2 ст.

В частности, объект должен: 1) принадлежать учреждению на праве оперативного управления; 2) предназначаться для использования в деятельности организации; 3) иметь срок полезного использования более 12 месяцев; 4) предназначаться для выполнения определенных самостоятельных функций.

При этом данные объекты не должны прямо относиться к материальным запасам в соответствии с п. 99 Инструкции N 157н. По нашему мнению, исходя из критериев отнесения объектов к основным средствам (материальным запасам), установленных п.п.

38, 39, 41, 99 Инструкции N 157н, такие приборы учета, как электросчетчики, не могут рассматриваться в качестве объектов, выполняющих определенные самостоятельные функции, — данные нефинансовые активы, по сути, являются частью коммуникаций, которые, в свою очередь, согласно ОКОФ, учитываются в составе отдельных объектов основных средств — зданий и сооружений.Объект имущества обязательно должен приниматься к балансовому учету в качестве отдельного объекта основных средств, если он отвечает условиям отнесения соответствующего вида имущества к обособленным объектам основных средств (такие условия приведены в п.п. 38, 39, 41 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н). В частности, объект должен:

3. Уже на этапе принятия решения о приобретении того или иного имущества в учреждении следует подготовить «набор аргументов», обосновывающих применение соответствующей статьи КОСГУ. Итогом подобной работы должно стать оформленное в письменной форме решение комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе.

Рекомендуем прочесть: Вызвали В Суд О Просрочке Штрафа Уплатил Позже

Вопрос: какой код КОСГУ следует относить расходы по приобретению приборов учета, встраиваемых в системы кондиционирования, вентиляции и отопления, предназначенных для измерения давления, температуры, количества потребляемой теплоэнергии? А также по какому коду КОСГУ следует отразить расходы по заключенным договорам на проверку и техническое обслуживание этих приборов? ( — Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение, 2008, n 10)

Обратимся к Инструкции N 25н , в п. 10 которой сказано, что если срок полезного использования приобретаемого объекта больше 12 месяцев, то его можно отнести к объектам основных средств, тем более что эти приборы учета включены в перечень ОКОФ в раздел «Машины и оборудование» (например, код 14 3312480 — счетчик электрический).

— нельзя отражать по ст. 310 «Увеличение стоимости основных средств» КОСГУ, так как замена устаревших приборов не относится к работам по достройке, дооборудованию, реконструкции или модернизации объектов основных средств, вследствие которых изменяются их характеристики и стоимость (п. 13 Инструкции N 25н).

Таблица кодов КОСГУ и соответствие с КВР

Начиная с 01.01.

2020 статус КОСГУ перетерпел существенные изменения в действующем законодательстве, так как на сегодняшний день эти коды уже не используются в процессе оплаты, хоть по-прежнему установлены для ведения отчетности и бухгалтерского учета. Непосредственную оплату с 2020 года нужно производить по кодам видов расходов, причем данное правило распространяется не только на казенные, но и на автономные или бюджетные учреждения.

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

Косгу в 2020 году

С 01.01.2020 вступили в силу 5 федеральных стандартов для учреждений государственного сектора. В дальнейшем планируется введение в действие и других стандартов. В связи с данными изменениями реформируется вся система ведения учета и составления отчетности в госсекторе. В частности, с 01.01.2020 значительные правки внесены в порядок применения кодов КОСГУ.

Источник: https://yrokurista.ru/zhilishhnoe-pravo/statya-kosgu-priobretenie-kalkulyatora

КОСГУ: приобретение электросчетчика

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.

Приобретение Калькулятора Косгу 2020

Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и некапитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера.

К таким поступлениям, перечислениям могут быть отнесены, например, субвенции, консолидированные субсидии бюджетам бюджетной системы РФ, гранты в форме субсидий юридическим лицам, субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление как расходов некапитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества).

Да да, речь снова пойдет о КОСГУ 349 и непонятной ситуации, сложившейся вокруг него, а именно ситуации с учетом бланков строгой отчетности и учетом призов, подарков с 2020 года. Думаю, что многие, столкнувшиеся с этой ситуацией задались вопросом — как с 2020 года учитывать бланки строгой отчетности, а так-же как учитывать призы и подарки?

В левом столбце сопоставительной таблицы приведены расходы по статье 340 КОСГУ согласно Указаниям № 65н, а в правом столбце — соответствующие им подстатьи КОСГУ, которые применяются с 2020 г. При этом в сопоставительной таблице канцтовары прямо не поименованы.

В описании подстатей статьи 340 КОСГУ в Приказе № 209н расходы на приобретение канцтоваров также отсутствуют.

В 2020 году, как и в других областях законодательства, в порядке их оформления и использования произошли определенные изменения, которые будут изучены в материале.

Также группа 100 КОСГУ дополнена такими подстатьями как: 137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва; 13S «Доходы по выполненным этапам работ по договору строительного подряда»; 190 «Безвозмездные неденежные поступления в сектор государственного управления», которые ранее учитывались в числе иных доходов по подстатье 189). по подстатье 211 «Заработная плата» учреждение, как и ранее, отразит начисление заработной платы работнику за выполнение им должностных обязанностей.

: Продажа алкоголя в новосибирске время 2020

Вопрос: По какому КОСГУ оплатить расходы по услугам информационного обслуживания, обновления и сопровождения программных продуктов фирмы «1С» Сообщаю Вам следующее: В бюджетном (бухгалтерском) учете расходы учреждения на приобретение неисключительных (пользовательских) лицензионных прав на программное обеспечение и его обслуживание относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. Затраты на обновление лицензионного ПО учитываются в расходах единовременно в месяце обновления ПО. При УСН у автономного учреждения расходы на приобретение, адаптацию, установку и обновление лицензионного ПО учитываются в расходах единовременно после установки ПО на компьютер и оплаты (пп. В бюджетном (бухгалтерском) учете расходы учреждения на приобретение неисключительных (пользовательских) лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ до (Порядок N 209н, Приказ Минфина от N 246н).

Отображение приобретения счетчиков воды в КОСГУ

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Здравоохранение».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

В соответствии с требованиями раздела V Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утвержденных приказом Минфина России от 21.12.

2012 № 171н, расходы на приобретение приборов учета расхода электрической энергии и (или) воды (счетчиков) следует отнести на статью 340 «Увеличение стоимости материальных запасов», а расходы на оплату договора на оказание услуг по установке счетчиков — на подстатью 226 «Прочие работы, услуги» КОСГУ.