Статья 346 Косгу Детализация 2020

Приобретение канцтоваров косгу 346 или 349

Вопрос: Вопрос:Подскажите, пожалуйста, что относится к группам оборотных запасов 346 и 349 в развернутом виде? К какой группе запасов отнести батарейки, канцелярию, моющие средства, а также мат.

ценности, используемые в ремонте (сантехники: гайки, тройники, и мебели: гвозди, шурупы)?Ответ: При разрешении данного вопроса необходимо учитывать следующее.Обоснование: утвержден .

В соответствии с и на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам, в том числе:- запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и тому подобное;- спецоборудования

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

› › Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310.

С 2020 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой.

А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 23.07.

2019)С 01 января 2020 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года).В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций.

Применение КОСГУ 346

С 2020 года используются дополнительные детализированные КОСГУ для учета МЗ в организациях госсектора экономики. В приказе 209н приводится расшифровка КОСГУ 346 в 2020 году для бюджетных учреждений.

К этому коду относятся:

- иные аналогичные материальные запасы.

- специальное оборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- МЗ в составе имущества казны;

- кухонный инвентарь;

- запчасти и комплектующие для машин, оборудования, информационных, вычислительных, телекоммуникационных систем;

Более широкий перечень прочих МЗ содержится в п.118 .

Канцтовары на косгу 346 или 349 отнести в 2020 году

Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например: 1. Расходы на приобретение матрацев и постельного белья из совокупности норм п. Согласно п.

443 Строительные материалы 344 444 Мягкий инвентарь 345 445 Прочие оборотные запасы (материалы) 346 446 Материальные запасы для целей капитальных вложений 347 447 Прочие материальные запасы однократного применения 349 449 Анализ расшифровки для бюджетных учреждений в 2020 году КОСГУ 340 и 440 показывает, что подстатьи практически соответствуют синтетическим счетам учета МЗ:

Приобретение материалов в 2020 году: какой КОСГУ применить

14.02.2020 Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ. Начиная с 1 января 2020 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

(далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

Канцелярские товары косгу 346 или 349

> > Расшифровка для бюджетных учреждений в 2020 КОСГУ 340 и 440 приведена в таблице: Вид материальных запасов Подстатья, на которую относится увеличение стоимости (340 КОСГУ расшифровка) Подстатья, на которую относится уменьшение стоимости (440 КОСГУ расшифровка) Лекарственные препараты и материалы, применяемые в медицинских целях 341 441 Продукты питания 342 442 Горюче-смазочные материалы 343 443 Строительные материалы 344 444 Мягкий инвентарь 345 445 Прочие оборотные запасы (материалы) 346 446 Материальные запасы для целей капитальных вложений 347 447 Прочие материальные запасы однократного применения 349 449 Анализ расшифровки для бюджетных учреждений в 2020 году КОСГУ 340 и 440 показывает, что подстатьи практически соответствуют синтетическим счетам учета МЗ: 0 105 31 – медикаменты и перевязочные средства; 0 105 32 – продукты питания;

Учет по новым рекомендациям по КОСГУ

Минфин в очередной раз собрал примеры, показывающие, какие статьи (подстатьи) КОСГУ применять в нетипичных ситуациях.

В Порядке 209н отражены не все возникающие на практике обстоятельства, а определить экономическое содержание иногда затруднительно.

Например, на эту подстатью нужно относить:

- выплату зарплаты по судебному решению;

- выплату сотруднику компенсации за неиспользованный отпуск при увольнении;

- доплаты к зарплате до МРОТ;

Косгу 349 и 346

> > Е.П.

Источник: http://zont22.ru/priobretenie-kanctovarov-kosgu-346-ili-349-87608/

Косгу 346 расшифровка что входит в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу 346 расшифровка что входит в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

1. Если в учреждении есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, расходы на приобретение бутилированной воды до 2020 года в соответствии с Указаниями N 65н относились на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

В первую очередь определим: расшифровка, что такое КОСГУ в бюджете, звучит так: классификация операций сектора государственного управления. Числовой код позволяет безошибочно классифицировать совершенную операцию по ее содержанию.

Если пытаетесь разобраться с КВР, что это в бюджете, то вот ответ. Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контроля над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

- кухонный инвентарь;

- бланочная продукция (исключая бланки строгой отчетности);

- специальное оборудование для НИОКР;

- МЗ в составе имущества казны;

- запчасти и комплектующие для машин, оборудования, информационных, вычислительных, телекоммуникационных систем;

- иные аналогичные материальные запасы.

Будьте внимательны, не путайте материальные запасы и основные средства, они относятся к разным КОСГУ, смотрите . Чтобы не запутаться, используйте сервис: В 2020 году применение классификации операций сектора государственного управления регулируется .

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп.

Косгу 340 346 349 Расшифровка 2020 Входит Ли Туда Бумага

Обратите внимание: государственные (муниципальные) учреждения в целях применения Порядка № 209н относятся непосредственно к сектору государственного управления, а не к организациям госсектора.

Статья 340 косгу расшифровка 2020

Например, не предназначенные для перепродажи открытки, почетные грамоты, адреса, дипломы, цветы, призы и другая сувенирная продукция должны приобретаться по КОСГУ 296. Для бланков строгой отчетности используется КОСГУ 226. Приобретение воды питьевой в бутылках при отсутствии водоснабжения производится по КОСГУ 223.

1. Если в учреждении есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, расходы на приобретение бутилированной воды до 2020 года в соответствии с Указаниями N 65н относились на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Источник: https://baiksp.ru/sotsialnoe-obespechenie/kosgu-346-rasshifrovka-chto-vhodit-v-2019-godu

Детальная Расшифровка Косгу 346 С 2019 Года Последние Новости

Картридж – это запасная часть к принтеру, ксероксу, сканеру, то есть расходный материал. Поэтому в бухучете его нужно отразить в составе материальных запасов по статье КОСГУ 340. А вот услуги по замене картриджа – по статье расходов КОСГУ 225.

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Косгу с 2019 года последние новости — новый порядок применения

Важно! Размер платы за использование/содержание имущества не является фиксированным – он устанавливает в ходе исполнения договора, поскольку предусматривается представление счетов по факту понесенных расходов.

По п/ст. 135 «Доходы по условным арендным платежам» (части платы за использование/содержание имущества на основании договора аренды или соглашения о безвозмездном пользовании, в т.ч.

по отдельному договору) должны отражаться поступления от компенсации расходов по хоз.

обслуживанию и эксплуатации здания, переданного по договору аренды или безвозмездного пользования, затрат на оплату коммунальных услуг (услуги одинаковые, потребляемый объем различен) и т.д.

Таблица соответствия квр и косгу

пусконаладочные работы «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций);

на проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией объектов капитального строительства, оплату демонтажных работ (снос строений, перенос коммуникаций и т. п.);

Приобретение материалов в 2019 году: какой КОСГУ применить

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель». То есть одни и те же материальные запасы в зависимости от цели их приобретения могут относиться как на подстатью 347 КОСГУ, так и на иные подстатьи статьи 340 КОСГУ.

Если целью является формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы, то применяется подстатья 347 КОСГУ.

При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

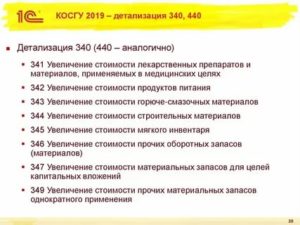

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Рекомендуем прочесть: Длинные Очереди На Озера В Соль Илецке 2019

Детализация КОСГУ 340 и 440 в 2019 году

В 2019 году в операциях по оприходованию и списанию этих материалов следует применять подстатьи 346 и 446. Если на счете 0 105 36 учитываются материалы, не относящиеся к строительным, но приобретенные для капитального ремонта, нужно применять КОСГУ 347 и 447.

Иными словами, по 340 статье расходов всегда отражается увеличение стоимости материальных запасов по дебету счетов 0 105 00 и 1 106 04 (вложения в МЗ), а по статье 440 – уменьшение стоимости МЗ по кредиту счетов 0 105 00 и 1 106 04.

Косгу 340 расшифровка в 2019 году для бюджетных учреждений

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Именно поэтому всем должностным лицам нужно правильно понимать, что означает тот или иной код КОСГУ и какие из них сохранили свою актуальность в 2019 году. КОСГУ – это классификация операций сектора государственного управления.

Квр и косгу в 2019 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Рекомендуем прочесть: 228 Ук Рф Часть 4 Примечание 1 Поправки 01092019

КОСГУ-2019: учитываем новшества

Установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в том числе обустройство тревожной кнопки, а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 КОСГУ)

Обратите внимание: подстатья 189 «Иные доходы» в 2019 году используется для отражения операций по уплате НДС и налога на прибыль бюджетными (автономными) учреждениями (п. 9 Порядка № 209н). Ранее для отражения указанных операций эти учреждения могли использовать подстатьи 189 и 131.

Какие КВР и КОСГУ использовать для госзакупок

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Итак, как определить что операция по поступлению конкретного материала относится к КОСГУ 346? На мой взгляд порядо должен быть следующий — если материальные запасы однозначно не относятся к КОСГУ 341-345, не приобретаются для целей капитальных вложений (КОСГУ 347) и не подпадают под перечень материальных запасов, которые учитываются к КОСГУ 349 — учитываем такие материалы по статье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».Итак, что же относится на КОСГУ 346? Как видим из наименования статьи по КОСГУ 346 мы отражаем увеличение прочих материальных запасов — то есть в первую очередь это увеличение стоимости тех материальных запасов, которые учитываются на счете 105.Х6 «Прочие материальные запасы».

Как правильно применять КОСГУ с 2019 года

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

Рекомендуем прочесть: Льготы Пенсионерам В Кемеровской Области В 2019 Году

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

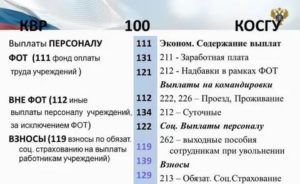

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

Новая детализация КОСГУ для бюджетных учреждений

Подробный перечень доходов, относящихся к той или иной статье, вы можете найти в Приказе 65н Раздел V Классификация операций сектора государственного управления, пункт 3 Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления.

Как правило, те, кто работает в программе Парус, знают КОСГУ под одноименным названием или как аналитику 5 уровня, а вот в 1С принято использовать другое наименование — КЭК (коды экономической классификации).

Приобретение угля косгу в 2019 году

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

12 февраля 2018 года зарегистрирован в Минюсте Приказ Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления», который устанавливает новый порядок применения КОСГУ с 2019 года.

Так, например, на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ будет относиться приобретение бланочной продукции (за исключением бланков строгой отчетности), а на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ – приобретение поздравительных открыток и бланков строгой отчетности.

Источник: https://jurist-161.ru/nasledstvo/detalnaya-rasshifrovka-kosgu-346-s-2019-goda-poslednie-novosti

346 косгу в 2020 году

С 2020 года действует приказ Минфина 209н от 29.11.2017 года. Он регламентирует применение в учете казенных, бюджетных и автономных учреждений статей и подстатей КОСГУ.

В этом документе многие статьи детализированы.

Разделены на 8 подстатей и КОСГУ 340 и 440. В статье мы рассказываем, какие виды МЗ нужно учитывать на каждой подстатье. Рассмотрим, как использовать новые подстатьи КОСГУ 340 и 440 в сочетании с синтетическими счетами 0 105 00.

В статье мы приводим примеры бухгалтерских проводок. На основании учет материальных запасов в бюджетных учреждениях ведется на синтетических счетах 0 105 00.

В аналитике используются КОСГУ 340 и 440, означающие:

- 340 – расходы по договорам на покупку или изготовление МЗ;

- 440 – доходы от реализации МЗ, выпуска МЗ из госрезерва, доходы от возмещения недостачи или порчи МЗ и прочие.

Иными словами, по 340 статье расходов всегда отражается увеличение стоимости материальных запасов по дебету счетов 0 105 00 и 1 106 04 (вложения в МЗ), а по статье 440 – уменьшение стоимости МЗ по кредиту счетов 0 105 00 и 1 106 04. Будьте внимательны, не путайте материальные запасы и основные средства, они относятся к разным КОСГУ, смотрите .

Чтобы не запутаться, используйте сервис: В 2020 году применение классификации операций сектора государственного управления регулируется .

Указания 65н утратили силу. В экономическое содержание КОСГУ 340 и 440 и область их применения не меняется, но произведена детализация. Каждая из статей разбита на 8 подстатей в зависимости от вида МЗ.

Расшифровка для бюджетных учреждений в 2020 КОСГУ 340 и 440 приведена в таблице: Вид материальных запасов Подстатья, на которую относится увеличение стоимости (340 КОСГУ расшифровка) Подстатья, на которую относится уменьшение стоимости (440 КОСГУ расшифровка) Лекарственные препараты и материалы, применяемые в медицинских целях 341 441 Продукты питания 342 442 Горюче-смазочные материалы 343 443 Строительные материалы 344 444 Мягкий инвентарь 345 445 Прочие оборотные запасы (материалы) 346 446 Материальные запасы для целей капитальных вложений 347 447 Прочие материальные запасы однократного применения 349 449 Анализ расшифровки для бюджетных учреждений в 2020 году КОСГУ 340 и 440 показывает, что подстатьи практически соответствуют синтетическим счетам учета МЗ:

- 0 105 36 – прочие материальные запасы.

- 0 105 35 – мягкий инвентарь;

- 0 105 34 – строительные материалы;

- 0 105 33 – ГСМ;

- 0 105 32 – продукты питания;

- 0 105 31 – медикаменты и перевязочные средства;

Это облегчает для бухгалтера бюджетного учреждения применение детализированных статей.

Не относятся к определенному счету МЗ для капвложений, их нужно будет отслеживать отдельно. На основании Инструкции 157н (п.118) на счете 0 105 31 учитываются медикаменты, вакцины, сыворотки, кровь и ее компоненты, эндопротезы, бактерийные препараты и прочее. Наименование КОСГУ 341 и 441 подразумевает более широкий перечень МЗ.

Новый порядок применения КОСГУ в 2020 году

23.07.2018 С 1 января 2020 года учреждения госсектора будут применять , (далее – ). Данный документ устанавливает единые правила применения кодов КОСГУ для ведения бухгалтерского учета и составления бюджетной (бухгалтерской) и иной финансовой отчетности.

Он разработан для гармонизации КОСГУ с требованиями международных стандартов (рекомендаций) по статистике государственных финансов (СГФ-2014) и системе национальных счетов (СНС-2008), а также федеральных стандартов бухгалтерского учета для организаций государственного сектора.

Далее рассмотрим основные положения .

Как уже было отмечено выше, с 1 января 2020 года учреждения госсектора будут применять . В первую очередь скажем, что с документом можно ознакомиться на официальном сайте Минфина (https://www.minfin.ru) – он размещен в разделе «Бюджет», под рубрикой «Бюджетная классификация Российской Федерации».

Дополнительно к на сайте размещены следующие вспомогательные материалы, которыми могут воспользоваться бухгалтеры учреждений здравоохранения: – методические рекомендации к , доведенные в (далее – );– сопоставительная таблица порядка применения КОСГУ, установленного , утвержденными (далее – ) (2018 год), и (2020 год);– таблица соответствия классификации видов расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года;– сопоставительная таблица кодов видов доходов бюджетов и соответствующих им кодов аналитической группы подвидов доходов бюджетов, применяемых в 2020 году, к кодам, применяемым в 2020 году, увязанная с кодом КОСГУ.Группировка КОСГУ с 2020 года Отметим, что, как и ранее, КОСГУ является группировкой операций, осуществляемых организациями сектора государственного управления, в зависимости от их экономического содержания.

В документе выделено восемь групп КОСГУ: – 100 «Доходы»;– 200 «Расходы»;– 300 «Поступление нефинансовых активов»;– 400 «Выбытие нефинансовых активов»;– 500 «Поступление финансовых активов»;– 600 «Выбытие финансовых активов»;– 700 «Увеличение обязательств»;– 800 «Уменьшение обязательств». Однако каждая из групп предусматривает большую детализацию многих статей, а также введение новых подстатей.

Так, в соответствии с п. 5 кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Например, подстатья «Доходы от концессионной платы» имеет код 12К.

Как отмечается в , основным нововведением, реализованным в , является разграничение операций по следующим их видам (критериям): – поступления, выплаты в денежной или натуральной форме (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (подстатьи 264 и 265));– текущие или капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2020 года.

Напомним, с 2020 года будет действовать новый порядок применения КОСГУ, установленный приказом Минфина от 29.11.2017 № 209н.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 113 Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий 296 Иные выплаты текущего характера физическим лицам 119 Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений 213 Начисления на выплаты по оплате труда 225 Работы, услуги по содержанию имущества В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

120 Расходы на выплаты персоналу

346 статья расходов бюджета расшифровка 2020

Документ содержит последние изменения, которые следует применять в 2020 году. К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств.

За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП. Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС.

Инфо Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2020 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение.

На второй вопрос и ответим в нашей статье. Структура новых кодов С 1 января 2020 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв.

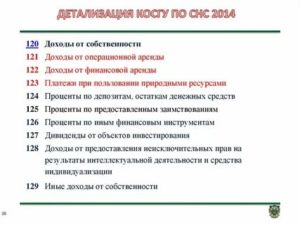

Это коснется, например, детализации статьи 120 «Доходы от собственности». Она будет содержать в том числе такие подстатьи, как: Необходимо обратить внимание, что порядок, который начнет действовать с 2020 года, содержит и собственные изменения. Так, например, запрет на собственную детализацию учреждением будет распространен на статью 340.

Часть статей и подстатей будет скорректирована, например: Какие КВР и КОСГУ использовать для госзакупок Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства. Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

КОСГУ-2020 для бюджетных учреждений: таблицы с расшифровками

Минфин России решил помочь бухгалтерам бюджетных организаций и привёл расшифровку КОСГУ в 2020 году для бюджетных учреждений. Это не только примеры, но и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) классификации операций сектора государственного управления (КОСГУ).

Главный принцип распределения операций по статьям (подстатьям) КОСГУ – это их экономическое содержание. Минфин обращает внимание, на 2 особенности – что перечни операций в рамках приведенных ниже статей (подстатей) КОСГУ, как и в Порядке применения классификации операций сектора государственного управления (утв. приказом Минфина от 29.11.2017 № 209н):

- не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

- закрытыми не являются;

То есть прям очень строгих рамок нет.

Также см. «». Первая таблица с КОСГУ – это примеры отнесения отдельных операций на соответствующие статьи (подстатьи). Подстатья 211 «Заработная плата» По данной подстатье отражают, в том числе следующие операции:

- ежемесячные доплаты работникам за почетное звание;

- выплата оклада судьи в соответствии с присвоенным ему квалификационным классом;

- выплаты при совмещении должностей, расширении зон обслуживания, увеличение объёма работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы (ст. 151 ТК РФ);

- выплата надбавки в виде ежемесячного денежного поощрения;

- выплата зарплаты на основании судебных решений;

- ежемесячное денежное вознаграждение судьи;

- выплата единовременных денежных поощрений (пособий), в т. ч. при увольнении работника в связи с выходом на пенсию за выслугу.

- доплаты к заработной плате до МРОТ;

- единовременные выплаты при предоставлении отпуска государственным (муниципальным) служащим;

- выплаты сотруднику при увольнении компенсации за неиспользованный отпуск;

Подстатья 212 «Прочие выплаты»:

Источник: https://inviska.ru/346-kosgu-v-2019-godu-16830/

Статья 346 Косгу Детализация 2020

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2020 г.

, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Применение Квр и косгу в 2020 году для бюджетных учреждений

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2020 году для их отражения, с 2020 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

Квр и косгу в 2020 году для бюджетных учреждений

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

КОСГУ-2020: учитываем новшества

Ежемесячные компенсационные выплаты в размере 50 руб. сотрудникам (работникам), находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, назначаемые и выплачиваемые в соответствии с Постановлением Правительства РФ от 03.11.1994 № 1206 «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан»

на продукцию. В соответствии с п. 10.

4 Порядка № 209н безвозмездные и безвозвратные трансферты (субсидии) текущего характера на продукцию предоставляются в форме возмещения недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, возмещения разницы в тарифах исходя из стоимости единицы товара, работы, услуги.

К таким перечислениям, например, относятся субсидии на государственную поддержку отдельных организаций в различных отраслях, порядком (правилами) и (или) соглашением о предоставлении которых предусмотрены количественные показатели произведенных товаров, работ и (или) услуг.Субсидии из федерального бюджета на государственную поддержку отдельных общественных организаций в сфере молодежной политики (Постановление Правительства РФ от 30.05.2020 № 657), соглашением о предоставлении которых предусмотрены количественные показатели результативности (количество проведенных семинаров, лекций и т. п.), подлежат отражению как безвозмездные перечисления организациям на продукцию (подстатья 24В);

Косгу 226 расшифровка в 2020 году для бюджетных учреждений

Мухин С.

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе: 226.

1 Научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы, в том числе: — проведение архитектурно-археологических обмеров; — проведение инженерного и технического обследования конструкций; — разработка генеральных планов, совмещенных с проектом планировки территории; — межевание границ земельных участков; — работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и капитального ремонта объектов капитального строительства; — разработка документации, необходимой для проведения текущего ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.)

Новое в косгу-2020

А подстатья 128 КОСГУ переименована. С 2020 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации.

В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Таким образом, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения. Кроме того, перед началом 2020 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н.

Косгу с 2020 года последние новости — новый порядок применения

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч.

покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст.

352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст.

228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст.

229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст.

222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст.

226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

Таблица кодов КОСГУ и соответствие с КВР

- сокращение ценности основных средств, получение прибыли в процессе выбытия основных средств;

- сокращение ценности нематериальных активов, получение прибыли в процессе сбыта нематериального имущества;

- сокращение ценности непроизведенного имущества, получение прибыли в процессе сбыта еще не произведенной продукции;

- сокращение ценности материального имущества, отражение прихода по выбытию материальных резервов.

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

С 2020 года порядок применения косгу будет регулироваться отдельным документом

Следует особо отметить, что новый порядок будет применяться с 2020 года, однако часть из его новшеств планируется внести в Указания N 65н в ближайшее время. Соответствующий приказ находится на регистрации в Минюсте. Это коснется, например, детализации статьи 120 «Доходы от собственности». Она будет содержать в том числе такие подстатьи, как:

Необходимо обратить внимание, что порядок, который начнет действовать с 2020 года, содержит и собственные изменения. Так, например, запрет на собственную детализацию учреждением будет распространен на статью 340. Часть статей и подстатей будет скорректирована, например: