Ст 217 Нк Рф Дарение Близким Родственникам

Нк рф статья 217 о дарении между близкими родственниками

Уведомление налоговой о дарении квартиры близкому родственнику.

Пенсионеры, являющиеся участниками сделки по дарению квартиры (не относящиеся к категории близких родственников), не имеют никаких налоговых льгот, на них возлагается обязанность по уплате взноса.

Налог на дарение доли в квартире Порядок налогообложения, установленный при дарении квартиры, полностью совпадает с процессом взимания налогового взноса в размере 13% и при безвозмездной передаче доли в жилом помещении.

НК РФ, подавать налоговую декларацию при дарении нужно только в тех случаях, когда в качестве предмета дарения одаряемый безвозмездно получает акции, паи и доли, транспортные средства и объекты недвижимости.

Все остальные предметы дарения не являются объектами налогообложения, ввиду чего при их получении необходимости подачи декларации не возникает. При этом необходимость подачи декларации при дарении также зависит и от наличия родства между сторонами заключаемой сделки.

Так, если сторонами дарения выступают близкие родственники, определенные в порядке ст. 14 Семейного кодекса (СК) РФ, представляется, что одаряемый не получает дохода, а следовательно, подарок не является объектом налогообложения, ввиду чего нет необходимости подавать декларацию.Важно При неисполнении обязанности подачи декларации налоговые органы применят к одаряемому штрафные санкции, установленные ст. 119 НК РФ.

Ст 217 Нк Рф Дарение Близким Родственникам

Почти миллион компаний должны подключить онлайн-ККТ в 2020 году Буржуи монополизировали все, как ип может с ними конкурировать Налоги обещают не менять,но будут «настраивать» У большинства проводных провайдеров IP динамический (статический надо специально покупать).

Поэтому заключая договор на дарение недвижимости между членами семьи, получатель жилья не обязан оплачивать налог или подавать налоговую декларацию 3-НДФЛ. В будущем собственник оплачивает только налог на имущество.

При этом ставить в известность других собственников жилья нет необходимости, так как данная сделка считается безвозмездной.

Налогообложение дарственной квартиры не родственнику

Первым вопросом людей, которым предлагают получить в дар квартиру, дом, гараж, дачу или любую другую недвижимость, чужие люди или знакомые, является – нужно ли платить налог не родственнику, получившему в дар квартиру? Как мы уже упоминали, дарственная на подобный объект формирует у одариваемого физического лица обязанность уплаты дохода на прибыль, после чего лицо получает при регистрации право собственности и может распоряжаться даром по собственному усмотрению (подарить, продать и пр.).

Налогообложение при дарении

Итак, мы выяснили, что, согласно статье 228 Налогового кодекса Российской Федерации, а именно – пунктам 7, 1 и 2, одаряемые-не родственники должны после подписания дарственной и регистрации права собственности уплатить налог на дарение.

Расчётами и оплатой налога каждый гражданин должен заниматься самостоятельно. В случае неуплаты к нему могут быть применены, установленные действующим законодательством штрафные санкции.

Гражданский брак

Сожительство не предполагает возникновение общей собственности. Влюбленные строят отношения на доверии, не подкрепленном с юридической точки зрения. Законодательство не причисляет подобные связи ни к близким родственникам, ни к членам семьи.

Единственный вариант, когда у людей возникают финансовые обязательства — это рождение совместного ребенка. Маленький человек имеет право на материальное обеспечение со стороны обоих родителей даже в том случае, если они решат расстаться.

Налоговый кодекс

Граждане обращаются к налоговому праву во время заключения сделок имущественного характера. В плане определения круга близких родственников Налоговый кодекс РФ согласен с нормами семейного права. Супругов же налоговое законодательство относит к взаимозависимым лицам (ст. 105.1 НК РФ).

Каковы особенности заключения сделок между вышеуказанными категориями:

- Дарение. Близкие родственники, а также супруги, получившие в дар имущество, освобождаются от уплаты НДФЛ. В то время как гражданам, не имеющих родства с дарителем, при дарении придется уплатить все налоги сполна.

- Наследование имущества. Пунктом 18 ст. 217 НК РФ наследники освобождены от уплаты налога на доходы. Близкие родственники пользуются льготами на общих основаниях и стоят первыми в очереди на получение наследства.

- Купля-продажа. Если сделка происходит между близкими родственниками, то НДФЛ ни одна из сторон не уплачивает. Однако подобная операция между взаимозависимыми лицами (мужем и женой) подлежит налогообложению на общих основаниях.

- Госпошлина при получении наследства оплачивается всеми категориями наследников. От степени родства зависит только размер платежа: 0,3% стоимости активов уплачивают близкие родственники, 0,6% — прочие наследники.

Трудовое право

Статья 128 КЗоТа России разрешает предоставление отпуска без сохранения заработной платы, если близкий человек умер. Однако документ не содержит четкого определения термина «близкие родственники». Предприятиям желательно указать в коллективном договоре те категории родственников, при похоронах которых предоставляется подобный отпуск.

Налог на дарение недвижимого имущества

В соответствии с пунктом 18.

1 статьи 217 Налогового кодекса Российской Федерации (далее – Кодекс) не подлежат обложению налогом на доходы физических лиц (далее – НДФЛ) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

В этом случае стороны будут считаться продавцом и покупателем, но налогообложение от сделки купли-продажи должен заплатить продавец. Даритель-продавец избавляется от платежа, если предмет недвижимости (до отчуждения) находился в его личной собственности свыше 3 лет.

Налоговые разъяснения дарение близкие родственники

Бытует мнение, что договор дарения автомобиля может быть совершен как в устной, так и письменной форме, в зависимости от конкретных обстоятельств и момента исполнения сделки. Однако, поскольку дарение предполагает переход права на автомобиль, а автомобиль должен быть поставлен на учет за его собственником, то одаряемому придется пройти процедуру перерегистрации в органах ГИБДД.

Законодательно определено, что поскольку даритель не получает доход в результате проведения сделки дарения, он не должен платить налог. В случае же с одаряемым все наоборот. Поскольку он получает в собственность движимое или недвижимое имущество, считается, что он получил доход, который должен облагаться налогом на доходы физ.

Какая из сторон платит

НДФЛ платят физические лица, получающие доход. Например, наемные работники, которым платят заработную плату. В случае с приобретением квартиры посредством договора дарения доход получает сторона, которая становится новым собственником квартиры. Именно она обязана платить НДФЛ.

Налог с дарения квартиры близкому родственнику не платит ни одна из сторон. Налоговое законодательство исходит из того, что деньги, равные стоимости квартиры, при такой сделке остаются внутри одной семьи, а значит, говорить о получении дохода не приходится.

Между родственниками

Рассмотрим, надо ли платить налог, если подарили квартиру члены одной семьи. Если речь идет о близких родственниках, налог не взимается ни с одной из сторон сделки. Если дарение осуществляется между всей прочей родней, налог платится. Размер его будет стандартный – 13%. Никакая дополнительная льгота не предусмотрена.

Уменьшить налоговое бремя и оформить налоговый вычет в случае с договором дарения невозможно. Исключением будет ситуация, когда полученную в дар квартиру новый собственник тут же продает, а на вырученные средства приобретает новое жилье.

Источник: https://mir-katushek.ru/osparivanie/12787-nk-rf-statya-217-o-darenii-mezhdu-blizkimi-rodstvennikami.html

Ст 217 Нк Рф Дарение Близким Родственникам

Далее согласно закону «О НАЛОГЕ С ИМУЩЕСТВА, ПЕРЕХОДЯЩЕГО В ПОРЯДКЕ НАСЛЕДОВАНИЯ ИЛИ ДАРЕНИЯ»: Статья 217 НК РФ (дарение): Вопрос При этом доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). Для лиц, не поименованных в этом подпункте ст. Налог на дарение недвижимости родственнику и не родственнику в 2018 году но иногда встречается и дарение человеку, не являющемуся членом семьи.

Законодательная база Перед тем как приступить к разбору ситуации, связанной с уплатой налога на дарение, нужно разобраться какими нормативно-правовыми актами данные правоотношения регулируются.

Дарение недвижимости: правовые последствия и нюансы Сколько должен строиться жилой дом Максимальные (предельные) сроки строительства многоквартирных жилых домов в России Налог на дарение, который до 2006 года взимался по Закону РФ «О налоге с имущества, переходящего в порядке наследования или дарения» в отличие от прекратившего свое действие налога на наследство был преобразован в налог на доходы физических лиц (НДФЛ) Налогового кодекса РФ. Дарение недвижимого имущества в соответствии с Налоговым кодексом РФ облагается налогом.

Конференция ЮрКлуба А именно, неприменимы льготы. Кроме того, такой налог взимается только в случае, если договор дарения удостоверен нотариально . 1.

Налог на дарение квартиры родственнику

С принятием НК РФ был отменен налог на дарение между близкими родственниками, соответственно, на сегодняшний день, если стороны договора дарения являются родственниками, то это является основанием освобождения одаряемого от уплаты налога (п. 18.1 ст. 217 НК РФ).

Именно эти документы и будут основанием расчета налога, который подлежит оплате. Закон гласит, что полученное имущество считается доходом, который облагается налогом на доходы с физических лиц, исключение составляют только заключение договора между родственниками.

Декларация по НДФЛ при дарении недвижимости между близкими родственниками

Текст из К+

Вопрос: Налогоплательщик в 2011 г. подарил близкому родственнику (внучке) принадлежащую ему квартиру, находившуюся в его собственности менее 3 лет. В 2012 г.

из налогового органа в адрес налогоплательщика поступило уведомление о необходимости представления декларации по форме 3-НДФЛ в связи с реализацией квартиры.

Возникает ли у налогоплательщика обязанность по представлению налоговой декларации в указанной ситуации?

Обоснование: Согласно пп. 2 п. 1 и п. 3 ст. 228, п. 1 ст. 229 НК РФ обязанность по представлению налоговой декларации возлагается на физических лиц, получивших доходы от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст.

217 НК РФ, когда такие доходы не подлежат налогообложению.Таким образом, для лиц, не получивших доходы от продажи имущества, обязанность по представлению налоговой декларации не предусмотрена.При этом отметим, что во исполнение требований п. 4 ст.

85 НК РФ сведения об утрате налогоплательщиком права собственности на жилое помещение налоговые органы получают из органов Росреестра. В состав указанных сведений входит информация о способе отчуждения имущества, в частности, договор купли-продажи или договор дарения (п. 4.16.1 Приложения N 1 к Приказу ФНС России от 13.01.2011 N ММВ-7-11/11@).

Вероятно, в налоговом органе имеется некорректная информация о способе отчуждения имущества налогоплательщика, в связи с чем и получено соответствующее уведомление о необходимости представления декларации.

В данном случае во избежание разногласий с налоговыми органами налогоплательщику целесообразно представить в инспекцию по месту жительства необходимые пояснения (в простой письменной форме).

Рекомендуем прочесть: Стоимость медосмотра при приеме на работу

Необходимо дополнить, что если речь идет о зем.участке который является совместно нажитым имуществом супругов, то подарить ВЕСЬ участок супруга своему мужу никак не может, так как не являлся собственником ВСЕГО зем.участка. Обычно, в таких случаях заключается договор определения долей и дарения.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

Налог на дарение недвижимости родственнику и не родственнику в 2019 году

Хотя Семейный кодекс не относится к законодательству о налогах и сборах, однако прямая ссылка ст.

208 Налогового кодекса РФ не позволяет причислить в целях освобождения от налогообложения к составу семьи других родственников, кроме поименованных выше, и при этом не берется во внимание даже факт совместного проживания и ведения хозяйства, или нахождения одаряемого на иждивении дарителя, и наоборот.

- если дарение произошло между лицами, признаваемыми членами семьи и (или) близкими родственниками.

- также не облагается налогом дарение консульским работникам и членам их семей (это установлено Венской конвенцией о консульских и дипломатических отношений).

Расходы при дарении

Согласно п. 1 ст. 574 ГК, большинство договоров может заключаться в устной форме, если это позволяет характер договора, субъектный состав и предмет дарения.

В то же время пунктами 2 и 3 указанной статьи определены исключения, согласно которым письменному оформлению подлежат договоры обещания дарения, договоры дарения недвижимости и договоры дарения имущественных благ стоимостью выше 3 тыс.

рублей, если дарителем является юр. лицо. Нарушение требований к форме договора влечет его недействительность.

За осуществление действий по внесению изменений в соответствующий реестр перехода прав, согласно ст.11 ФЗ № 122, регистрирующий орган взимает с заявителей государственную пошлину, которая подлежит уплате до момента регистрации.

Доказательства ее уплаты необязательны к предъявлению в регистрирующий орган, однако все же могут быть поданы вместе с остальными документами, представляемыми для фиксации перехода прав на недвижимость.

Дарение недвижимости между близкими родственниками 2018 налог

Закон Учитывая то, что участок земли, квартира, дом и другое подаренное имущество является доходом для лица, принявшего его, с него нужно оплатить налог.

Статья 201 российского Налогового кодекса определяет, что налог на подарок – это НДФЛ, ставка по нему равна 13% для резидентов, для нерезидентов она гораздо выше и составляет 30%.

Однако статья 217 НК России определяет, что если сделка дарения произошла между близкими родственниками (их перечень закрепляет статья 34 Семейного кодекса), получатель освобождается от налогообложения. Статья 201. Дополнительное решение суда Статья 217.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Родственные связи могут быть кровными, законодательными (возникшие в результате брачного союза) и приемными (если произошло официальное усыновление).

Рекомендуем прочесть: Доказательства Принадлежности Имущества

Не могут совершать сделку дарения юридические лица. Но компания вправе участвовать в сделке с физлицом. Если определят, что даритель при заключении договора был под воздействием медикаментов, алкоголя, имел психическое расстройство и т. п., сделка будет признана судом недействительной.

Дарение квартиры

В случае передачи имущества такому лицу необходимо будет вернуть дар по соответствующей сделке. Однако в таких случаях есть одно исключение. Судом указанная сделка может быть признана действительной при выполнении следующих условий:

Сделка, направленная на передачу дара, сама по себе предполагает такую передачу на безвозмездной основе. Указанное правоотношение подразумевает это. В иных случаях такой договор не может считаться таковым, например, если в него включены элементы возмездной сделки.

Статья 217 НК РФ (дарение): Вопрос

При этом доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Ответ:

Согласно п. 18.1 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

Договор дарения автомобиля между близкими родственниками

В силу действующего законодательства авто снимается с учета только в случае переезда за границу, угона либо же утилизации во всех остальных случаях, в частности, переоформления права собственности в виду смены владельца осуществляется перерегистрация.

Ведь страховой полис дарителя оформлен на его имя, следовательно, на нового владельца условия полиса не распространяются, в виду чего необходимость в посещении той же ОСАГО и возникает, причем в первоочередном порядке после подписания договора дарения.

Налог при дарении недвижимости близкому родственнику в 2017-2018

При рассмотрении дел о налоговых правонарушениях учитываются отягчающие и смягчающие вину нарушителя обстоятельства. Отягчающим обстоятельством признается повторное совершение правонарушения. Смягчающими ответственность условиями признаются:

Граждане, связанные между собой другой степенью родства, и тем более не приходящиеся друг другу родственниками, при заключении договора дарения недвижимого имущества должны понимать, что сделка возлагает на одаряемого обязанность задекларировать полученный доход и внести в соответствующий бюджет НДФЛ.

Дарение недвижимости между близкими родственниками налогом не облагается

Пример: Внук подарил дедушке автомобиль. Согласно абз. 2 п. 18.1 ст. 217 НК РФ дедушка и внук являются близкими родственниками, поэтому дедушке не нужно ни подавать декларацию в налоговый орган, ни платить налог на доходы от подарка.

Источник: https://jurist-161.ru/obrazovanie/st-217-nk-rf-darenie-blizkim-rodstvennikam

Налог на дарение

Даритель не платит налог

Кто не платит налог при получении подарка

Кто обязан платить налог при полученииподарка

Размер налога на дарение

Срок оплаты налога на дарение

Как установить стоимость подарка

Когда речь идет о подарках, особенно дорогих, закономерновозникают вопросы: считается ли подарок доходом и нужно ли платитьналог на дарение? Кто должен платить налог? Даритель? Получательподарка? Если налог положен, то с какой суммы он платится? Есть лизаконные способы не платить или снизить налог?

Даритель не платит налог

Давайте определимся раз и навсегда — даритель не должен платитьналог на дарение.

Можете спокойно распоряжаться своейсобственностью — дарить деньги, недвижимость, автомобили, частьбизнеса — при этой процедуре у вас не возникает ответственностиперед налоговым органом, и вы не обязаны уведомлять кого бы то нибыло о своем добром поступке. И это логично. Делая подарок, выне получаете доход, а раз так, то речь не может идти о подоходномналоге.

А как быть тем, кто получил подарок? Давайте разбираться.

Кто не платит налог при получении подарка

Есть ситуации, когда при получении подарка не нужно платитьНДФЛ. Об этом сказано в п. 18.1 ст. 217 НК РФ. То естьзаконодательство допускает неуплату налога при получении подарканесмотря на то, что был получен доход.

Когда вы не должны платить налог на дарение:

1. Полученный вами подарок — это деньги или любоеимущество, кроме недвижимости, транспортных средств, акций, долей,паев. Основание: абз. 1 п. 18.1 ст. 217 НК РФ.

Пример:

Друзья скинулись и подарили вам с невестой поездку натропический остров. Вам не нужно платить налог со стоимостипутешествия, так как этот подарок не относится ни к недвижимости,ни к прочим ограничениям, упомянутым в НК.

2. Подарок преподнесен близким родственником или членомсемьи

Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14Семейного Кодекса РФ, — это родственники по прямой восходящей инисходящей линии: родители и дети; дедушки, бабушки и внуки;полнородные и неполнородные братья и сестры.

Если получили любойподарок от близкого родственника, вы освобождены от уплаты налога.Обратите внимание — это относится абсолютно ко всем подаркам,включая недвижимость, автомобили, акции, доли, паи, деньги ипрочее. Основание: абз. 2 п. 18.1 ст. 217 НК РФ.Болееподробно читайте в нашей статье «Налог надарение родственнику».

Пример:

Дед подарил внуку автомобиль. Внук не должен декларироватьподарок и платить налог, так как дед и внук — ближайшиеродственники.

Пример:

Брат подарил сестре квартиру. Сестра не должна платить налогна дарение, так как брат и сестра — ближайшие родственники.

Кто обязан платить налог при получении подарка

Подарок — это экономическая выгода в натуральной или денежнойформе. Или, иначе говоря, доход. А раз так, то необходимо заплатитьналог на дарение. Основание: ст. 41 НК РФ, п. 1 ст. 210 НК РФ.

Когда вы обязаны заплатить налог на дарение:

1. Если даритель не входит в список близкихродственников из п. 18.1 ст. 217 НК РФ и подарил вам недвижимость,транспортное средство, акции, паи или доли

В этом случае вы готовите декларацию 3-НДФЛ, передаете ее вналоговую инспекцию по месту жительства и платите налог надарение.

Пример:

Теща подарила зятю квартиру. Зять должен будет заплатитьналог на дарение, так как теща и зять не входят в список ближайшихродственников из п. 18.1 ст. 217 НК РФ.

Пример:

Дядя подарил племяннице автомобиль. Так как дядя и племянницане входят в список ближайших родственников из п. 18.1 ст. 217 НКРФ, племянница должна будет заплатить налог на дарениеавтомобиля.

Пример:

Друзья передумали отправлять вас с невестой на тропическийостров и подарили вам квартиру. Лучше бы они остановились напутешествии, так как подаренную квартиру придется задекларировать изаплатить налог с дохода. Причина: друзья не входят в списокближайших родственников из п. 18.1 ст. 217 НК РФ.

2. Если вы получили подарок от юридического лица или ИПи стоимость подарка выше 4 000 рублей

Причем это может быть как один подарок, так и несколько,полученных вами в течение года на общую сумму от 4 тысяч рублей.Основание: п. 28 ст. 217 НК РФ. Подарком могут быть как деньги, таки имущество. Налог платится не со всей стоимости подарка, а ссуммы, превышающей 4 тысячи рублей.

Пример:

Контрагент подарил вам духи стоимостью 7 тысяч рублей. Выдолжны будете заплатить налог с суммы, превышающей 4 тысячи, тоесть с 3 тысяч рублей: 13% х 3 000 = 390 рублей.

Пример:

Дилер подарил вам на Новый год бутылку шампанского стоимостью2 тысячи рублей. Так как подарок дешевле 4 тысяч, вы не должныплатить налог.

В течение года компания-работодатель сделала вам несколькоподарков, каждый из которых стоил меньше 4 тысяч рублей. Но к концугода общая стоимость подарков составила 25 тысяч рублей.Бухгалтерия должна удержать с вас НДФЛ на сумму, превышающую 4тысячи: 13% х (25 000 — 4 000) = 2 470рублей.Пример:

Если вы получили подарок от работодателя, то бухгалтериясамостоятельно оформит перечисление НДФЛ в бюджет государства иснимет с вас эту сумму при ближайшей выплате зарплаты.

Если же вы получили подарок от сторонней организации, и у неенет возможности изъять у вас НДФЛ, вы должны будете самостоятельнозаплатить налог на дарение.

Размер налога на дарение

Получив подарок, подлежащий налогообложению, вам придется отдатьв казну государства 13% от его стоимости.

Пример:

Кузина подарила вам квартиру стоимостью 3 млн. рублей. Таккак кузина не входит в список ближайших родственников, вы должныбудете заполнить декларацию 3-НДФЛ и заплатить подоходный налог:13% х 3 000 000 = 390 тыс. рублей.

Пример:

Свекор подарил невестке автомобиль стоимостью 1 млн рублей.Свекор и невестка — не ближайшие родственники, поэтому невесткаобязана задекларировать подарок и заплатить 13% от стоимостиподарка: 13% х 1 000 000 = 130 тыс. рублей.

Пример:

Партнер решил увеличить вашу долю в компании и подарил вамакции на 10 млн рублей. Вы должны будете подать декларацию 3-НДФЛ изаплатить налог на дарение — 13% от стоимости подаренных акций: 13%х 10 000 000 = 1,3 млн рублей.

В какой срок нужно заплатить налог на дарение

Налоговая декларация 3-НДФЛ должна быть передана в налоговуюинспекцию по месту жительства до 30 апреля следующего года. Если выполучили подарок в 2019 году, до 30 апреля 2020 года вы обязанызадекларировать этот доход. Основание: п. 3 ст. 228, п. 1 ст. 229НК РФ. Налог нужно заплатить до 15 июля того же года. Основание: п.4 ст. 228 НК РФ.

Пример:

В 2019 году теща подарила зятю квартиру. Зять должензаплатить налог на дарение, так как теща и зять не входят в списокближайших родственников из п. 18.1 ст. 217 НК РФ. До 30 апреля 2020года зятю нужно подготовить документы, включая декларацию 3-НДФЛ, ипередать их в налоговую инспекцию. Налог следует оплатить до 15июля 2020 года.

Как установить стоимость подарка

Если дарение было официально оформлено и у вас есть договордарения, то все просто — в договоре указывается стоимость подарка.Эта сумма и применяется для расчета налога.

Пример:

В 2019 году тесть подарил зятю комнату. Был оформлен договордарения с указанием стоимости подарка — 900 тыс. рублей. До 30апреля 2020 года зять подает декларацию 3-НДФЛ и до 15 июля 2020года платит налог: 13% х 900 000 = 117 тыс. рублей.

В договоре дарения не стоит искусственно занижать стоимостьжилья. Налоговый инспектор обратит на это внимание и заставит васзаплатить налог от рыночной стоимости недвижимости. Такие ситуациибыли рассмотрены Минфином и описаны в письмах от 15 октября 2015№03-04-05/59154, 08 мая 2014 № 03-04-05/21903, от 30 апреля 2014№03-04-05/20685.

Для определения рыночной стоимости налоговые органы чаще всегоприменяют кадастровую стоимость жилья. Если же у вас есть основаниядля того, чтобы снизить стоимость недвижимости, дайте вескиеаргументы в пользу такого расхождения с кадастром.

НДФЛка.ру на Яндекс Дзен

Источник: https://ndflka.ru/article/uplata-nalogov/nalog-na-darenie/

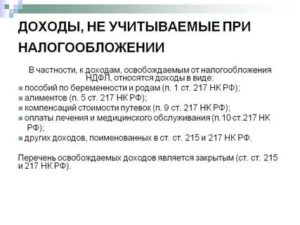

Уведомление налоговой о дарении квартиры близкому родственнику

Пенсионеры, являющиеся участниками сделки по дарению квартиры (не относящиеся к категории близких родственников), не имеют никаких налоговых льгот, на них возлагается обязанность по уплате взноса.

Налог на дарение доли в квартире Порядок налогообложения, установленный при дарении квартиры, полностью совпадает с процессом взимания налогового взноса в размере 13% и при безвозмездной передаче доли в жилом помещении.

НК РФ, подавать налоговую декларацию при дарении нужно только в тех случаях, когда в качестве предмета дарения одаряемый безвозмездно получает акции, паи и доли, транспортные средства и объекты недвижимости.

Все остальные предметы дарения не являются объектами налогообложения, ввиду чего при их получении необходимости подачи декларации не возникает. При этом необходимость подачи декларации при дарении также зависит и от наличия родства между сторонами заключаемой сделки.

Так, если сторонами дарения выступают близкие родственники, определенные в порядке ст. 14 Семейного кодекса (СК) РФ, представляется, что одаряемый не получает дохода, а следовательно, подарок не является объектом налогообложения, ввиду чего нет необходимости подавать декларацию.Важно При неисполнении обязанности подачи декларации налоговые органы применят к одаряемому штрафные санкции, установленные ст. 119 НК РФ.

Налог на дарение недвижимости родственнику и не родственнику в 2020 году

Получение же дохода в виде подаренной недвижимости подлежит налогообложению в виде обязанности выплатить налог на доходы физлиц, если сделка дарения совершена между гражданами, не состоящими в родственных отношениях. Никаких льгот по уплате такого налога в зависимости от степени родства, законодательством не предусмотрено.

Рекомендуем прочесть: Что из квартиры не имеют права забрать приставы

Недвижимость – обычно самое ценное имущество у наших сограждан.

Жилищный вопрос у многих стоит достаточно остро до сих пор, поэтому получить в дар квартиру, дом или долю в них — редкая удача.

Наиболее часто встречается дарение внутри семьи: родители делают подарок детям, бабушки – внукам, и т.д., но иногда встречается и дарение человеку, не являющемуся членом семьи.

Почти миллион компаний должны подключить онлайн-ККТ в 2020 году Буржуи монополизировали все, как ип может с ними конкурировать Налоги обещают не менять,но будут «настраивать» У большинства проводных провайдеров IP динамический (статический надо специально покупать).

Поэтому заключая договор на дарение недвижимости между членами семьи, получатель жилья не обязан оплачивать налог или подавать налоговую декларацию 3-НДФЛ. В будущем собственник оплачивает только налог на имущество.

Частичное дарение жилья Собственник недвижимости, в распоряжении которого находится часть жилья, вправе распорядиться своей долей, так же как и единоличный владелец, то есть продать свою часть или подарить.При этом ставить в известность других собственников жилья нет необходимости, так как данная сделка считается безвозмездной.

Согласно пункту 18.

1 статьи 217 Налогового кодекса РФ не подлежат налогообложению (освобождаются от налогообложения), в частности, следующие виды доходов физических лиц: доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом. Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации — супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами — указывает ст. 217 НК РФ.

Дарение квартиры между близкими родственниками ст 217 нк рф

При этом согласно абзацу 2 пункта 18.

1 статьи 217 Кодекса доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). В этой связи необходимо учитывать, что абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи.

Сейчас предлагают накопительн… Пенсионные накопления «размораживать» не будут Аноним, Вы писали:Страховые взносы при назначении пенсии делятся на период дожития. Чем больше пе… Продолжительность жизни россиян увеличат до 80 лет Аноним, Вы писали:сё верно: «обеспечение достойных пенсий»…нашим чиновникам…

Дарение недвижимости между близкими родственниками 2020 налог

Все остальные родственники или третьи лица (то есть люди, не имеющие с дарителем никакого родства), в случае получения в дар недвижимости, не освобождены от уплаты, и обязаны оплатить 13 % от стоимости, если она больше миллиона рублей.

Совместное проживание и ведение хозяйства, или уход за дарителем в данном случае не играет никакой роли. Необходимо также отметить, что такая налоговая ставка предусмотрена лишь для лиц, относящихся к налоговым резидентам РФ.

То есть, они должны быть:

Согласно законодательству РФ, любой арендодатель имеет правовую возможность продолжать арендовать помещение независимо от пересмотра владельца, вместе с этим новому хозяину передаются арендные платежи.

Облагается ли налогом дарение недвижимости между родственниками? Налог на дарение недвижимости родственнику 2020 не предусмотрен.

Согласно налоговому оглавлению законодательства, даритель не имеет выгоду при составлении дарственной, поэтому он не должен уплачивать налог.

Рекомендуем прочесть: Банк За Долги Передал Дело Приставам

Какой налог нужно заплатить, если получаешь дачный участок по договору \ Дарения\

Закон РФ \»О налоге с имущества, переходящего в порядке наследования или ДАРЕНИЯ\» уже 5 лет как утратил силу, поэтому в целях налогообложения уже НЕ имеет значения удостоверен нотариально Договор дарения или нет. В настоящее время действует норма п. 18.1 ст.

217 НК РФ, согласно которой ОСВОБОЖДАЮТСЯ от налогообложения доходы, получаемые от физических лиц в порядке дарения недвижимого имущества, ТОЛЬКО, \»если даритель и одаряемый являются членами семьи и (или) близкими родственниками (супругами, родителями и детьми, дедушкой, бабушкой и внуками, братьями и сестрами)\».

При более дальнем родстве доход от ДАРЕНИЯ недвижимого имущества, транспортных средств, акций, долей, паев ПОДЛЕЖИТ налогобложению по ставке 13%.

Если стороны близкие родственники, то НДФЛ не платится (родители, дети, бабушки-дедушки). Четко этот вопрос не прописан в законодательстве. поэтому сложности с налоговой. Могу только сказать, что инвентаризационная стоимость рассчитывается как раз для целей налогообложения, в т.ч.

, и применение оценки в 211 тыс. руб., если не подтверждено заключением профессионального оценщикаточно будет ИФНС оспорено. Общее правило — в целях налогообложения применяются рыночные цены, но будут ли налоговики пытаться доказаться, что рыночная выше инвентаризационной — Вам виднее.

Если рыночная явно выше — будут

Являются ли племянники близкими родственниками при дарении

Совершение дарения между родственниками состоит в безвозмездной передаче имущества в от одного лица (тети, дяди) другому лицу в собственность (племянники).

Таким образом, обязательным признаком, присущим указанной сделке является безвозмездность, или говоря иными словами только даритель обязан передать дар, на одаряемом никаких встречных обязанностей не лежит.

При указании иного в договоре дарения, он может быть признан недействительным (ничтожная сделка) ст.

- дети, супруг, родители, внуки;

- полнородные и неполнородные братья и сестры, дедушка и бабушка как со стороны отца, так и со стороны матери, дети полнородных и неполнородных братьев и сестер (племянники и племянницы);

- полнородные и неполнородные братья и сестры родителей (дяди и тети), двоюродные братья и сестры;

- прадедушки и прабабушки;

- дети родных племянников и племянниц (двоюродные внуки и внучки) и родные братья и сестры его дедушек и бабушек (двоюродные дедушки и бабушки);

- дети двоюродных внуков и внучек (двоюродные правнуки и правнучки), дети двоюродных братьев и сестер (двоюродные племянники и племянницы) и дети двоюродных дедушек и бабушек (двоюродные дяди и тети);

- пасынки, падчерицы, отчим, мачеха.

Источник: https://yrokurista.ru/nasledstvo/st-217-nk-rf-darenie-blizkim-rodstvennikam

Налог на дарение недвижимости родственнику и не родственнику в 2017-2018 году

Таким образом, доходы как в денежной, так и в натуральной форме, полученные физическим лицом в порядке дарения от других физических лиц – близких родственников, освобождаются от налогообложения налогом на доходы физических лиц.

Экономическая необоснованность выплат, производимых организацией, не приведена в главе 23 НК в качестве основания для исключения их из налоговой базы налогоплательщиков НДФЛ.

Налоговый кодекс предусматривает, что при определении налоговой базы по НДФЛ не учитывается достаточно большой перечень доходов, установленный ст. 217 НК РФ.

В соответствии с п. 18.1 ст. 217 НК РФ доходы, полученные гражданами в порядке дарения, освобождаются от обложения НДФЛ.

Кто является близким родственники в налоговом праве

Недвижимость – обычно самое ценное имущество у наших сограждан. Жилищный вопрос у многих стоит достаточно остро до сих пор, поэтому получить в дар квартиру, дом или долю в них — редкая удача. Наиболее часто встречается дарение внутри семьи: родители делают подарок детям, бабушки – внукам, и т.д., но иногда встречается и дарение человеку, не являющемуся членом семьи.

В случае, если тетя хочет подарить квартиру своему племяннику, то она может заключить с ним не договор дарения, а договор купли-продажи.

Между тем, вроде бы обычный процесс дарения оказывается совсем непростым на деле. Дарение – это весьма сложный с юридической точки зрения процесс, который требует особого подхода. Ведь, естественно, устной договоренности о передаче собственности будет совсем недостаточно для ее закрепления.

Нередко для передачи людьми друг другу недвижимости или иных ценностей используется договор дарения. В этой ситуации у одариваемых не возникает необходимость уплачивать какую-либо сумму средств за получаемые предметы.Таким образом, для целей налогообложения взаимозависимыми признаются лица, если их отношения могут оказать влияние (п. 1 ст. 1051 НК) на:

условия и (или) результаты совершаемых ими сделок;

экономические результаты их деятельности или деятельности представляемых ими лиц.

А винишко всякое пробовал чут-чуть — ерунд… Бизнес-омбудсмен предложил ввести сбор на импортный алкоголь Блудный сын, вот это все в небольшом количестве производится. И далеко не всем по карману.

Всем кто откликнется большое спасибо. федор22 .

для пенсионеров не предусмотрено в данном случае каких-либо льгот, нужно платить 13%. Вычеты за то, что Вашей маме подарили квартиру, конечно же тоже не какие не положены.

Единственное, что Вы можете сделать, так это прописать в договоре дарения стоимость квартиры ниже ее реально, например из справки БТИ. Налог тогда вообщем то будет не большим.

Согласно ст. 208 НК РФ непозволительно причислять в целях освобождения от уплаты налога к составу семьи иных родственников, кроме указанных в законе. При этом на решение налоговых инспекторов не будет влиять даже факт проживания граждан на совместной жилплощади или иные особенности.

Статья 217 нк рф (дарение): вопрос — ответ

Специалисты финансового ведомства в своих письмах неоднократно отмечали, что под семьей понимаются лица, связанные родством и (или) свойством, совместно проживающие и ведущие совместное хозяйство.

Причем договор дарения на какие-то незначительные предметы (как правило, бытового обихода) может быть заключен и в устной форме!Этим объясняется крайняя оперативность подобных сделок.

Облагается ли налогом дарение недвижимости Применительно к недвижимости дарение представляет собой один из видов сделок – договор, когда даритель безвозмездно (без платы) передает одаряемому лицу определенное имущество, либо обязуется передать его в будущем.

Однако в случае дарения недвижимого имущества закон предусматривает особые требования к форме заключения сделок. «Такой договор заключается только в письменной форме, — рассказывает Валерия Карпова, юрисконсульт ЗАО «Северо-Западный Юридический Центр». — А вот заверять ли такой договор у нотариуса – решать дарителю.

Облагается ли налогом дарение недвижимости Применительно к недвижимости дарение представляет собой один из видов сделок – договор, когда даритель безвозмездно (без платы) передает одаряемому лицу определенное имущество, либо обязуется передать его в будущем.Специалисты УФНС России по Иркутской области в письме от 29.05.2015 №16-26/[email protected] «Об ответах на наиболее часто задаваемые налогоплательщиками вопросы» пояснили некоторые аспекты уплаты налога на доходы физических лиц.

Налог на дарения между родственниками 2017: платить или не платить?

Близкими родственниками являются родители и дети; дедушка, бабушка и внуки; полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

НК взаимозависимыми лицами признаются физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Законом субъекта Российской Федерации могут быть установлены также иные виды услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения в соответствии с настоящим пунктом.

Известно, что с 2006 года налог на дарение взимался на основании Закона РФ «О налоге имущества, переходящего в порядке На сегодняшний день известно, что дарение недвижимости по правилам Налогового кодекса, подлежит обязательному налогообложению.

Бытует мнение, что договор дарения автомобиля может быть совершен как в устной, так и письменной форме, в зависимости от конкретных обстоятельств и момента исполнения сделки.

Однако, поскольку дарение предполагает переход права на автомобиль, а автомобиль должен быть поставлен на учет за его собственником, то одаряемому придется пройти процедуру перерегистрации в органах ГИБДД. Внук подарил дедушке автомобиль. Согласно абз. 2 п. 18.1 ст.

217 НК РФ дедушка и внук являются близкими родственниками, поэтому дедушке не нужно ни подавать декларацию в налоговый орган, ни платить налог на доходы от подарка.

В кодексе сказано, что при получении налогоплательщиком дохода от организаций в натуральной форме в виде имущества налоговая база определяется как стоимость этого имущества, исчисленная исходя из цен, определяемых в порядке, предусмотренном ст. 40 Налогового кодекса (п. 1 ст. 211 НК). В ст. 40 НК РФ говорится, что цена должна быть рыночной (п. п. 1, 3).

Налог на дарение недвижимости не родственниками будет взиматься. Льгот или иных послаблений в этом случае не предусмотрено.Источник: https://hermes-sale.ru/vozvrat-tovarov/8538-nk-rf-statya-217-o-darenii-mezhdu-blizkimi-rodstvennikami.html