Срок Службы Компьютера В Бухгалтерском Учете 2020

Учет компьютера в бухгалтерском учете или как правильно поставить компьютер на учет?

При поступлении и оприходовании в компанию компьютерной или оргтехники стоит в первую очередь обратить взор на товарную накладную. А точнее на способ, которым отражается техника в этом документе. Когда дополнительные составные части (монитор, клавиатура, мышь и т.

д) персонального компьютера отражаются в накладной отдельными позициями, а также могут отличаться сроками эксплуатационного периода, то тогда номенклатуре присваиваются различные инвентарные номера. После чего эти позиции также отдельными составляющими принимаются в организацию и ставятся на бухучет. Ведение учета компьютерной техники отличается своими определенными тонкостями.

Стоит помнить критерий, который определяет объекты учета, стоящие 40000 рублей и более к основным средствам.

Способ ведения единого объекта учета.

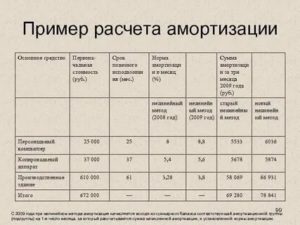

Рассмотрим пример, как в бухучете отразить покупку компьютерной техники. Некая компания организовывает приобретение компьютера и его составляющих, которые будут задействованы в эксплуатации. Для автоматизирования управленческих процессов предприятия. Список этой техники отражен в следующей таблице:

- Системный блок — 42 000 руб.

- Монитор — 6 000 руб.

- Клавиатура — 1 200 руб.

- Компьютерная мышь — 800 руб.

Директор организации с помощью приказа устанавливает период четыре года, который будет считаться для данной техники сроком эффективной эксплуатации или как срок службы компьютера в бухгалтерском учете. При поступлении и установке на учет купленной номенклатуры, утвержденным комитетом подписывается акт, который свидетельствует о приеме и передачи, согласно форме ОС-1.

Техника, поступившая на основные средства, фиксируется на счете, который известен как счет (08) вложений в нереализуемые запасы. У этого счета открыты свои субъектные счета, которые соответствуют виду внеоборотного запаса.

Чтобы было более понятно на какой счет бухгалтерского учета поступает компьютер, то для фиксирования покупки основных средств, открывается отдельный субъектный счет для приобретения ОС (основных средств). Для примера представим, что в организации используется прямолинейный метод начисления автоматизации для объекта основных средств.

В таком случае, этот метод означает, что каждый месяц и ежегодно будут поступать автоматизированные начисления одинаковыми суммами. Как отмечалось ранее в примере, директором организации был установлен срок полезной эксплуатации в четыре года для купленного оборудования.Значит для расчета годовой нормы автоматизации стоит воспользоваться формулой: 100%/срок полезной эксплуатации (четыре года) = 100%/4 = 25%. Чтобы рассчитать сумму за год, нужно перемножить начальную стоимость приобретенной техники на годовую норму, следовательно, получим формулу: 50000 рублей * 25% = 12500 рублей.

Ну и посредством нехитрых математических действий приходим к вычислению ежемесячной нормы, которая будет рассчитываться делением годовой нормы на количество месяцев. Формула для вычисления: 12500/12=1041 рубль. Таким образом осуществляется ведение бухгалтерского учета компьютерной техники стоимостью, превышающей 40000 рублей, как цельного объекта автоматизированного рабочего места на основные средства.

Таблица списка бухгалтерских проводок по учету компьютерного оборудования, как ОС

Корреспонденция счетов Наименование операции Сумма, руб Документ-основание

Дт 08 — Кт 60 Комплектующие ПК включены в стоимость всего компьютера — 50 000, 00 руб. — Счет\фактура

Дт 01 — Кт 08 Компьютер оприходован к учету в качестве основного средства — 50 000, 00 руб. — Акт (о приеме-передачи ОС)

Дт 20 (26) — Кт 02 Начислена и включена в состав расходов амортизация по компьютеру — 1041,00 руб. — Ведомость армотизации

Способ ведения учета компьютерной техники по частям.

Теперь рассмотрим вариант построения бухучета техники, которая поступает и приходуется, как разные единицы оборудования. Другими словами, теперь учету будет поддаваться техника не как цельный объект, например, автоматизированное рабочее место. В состав, которого входят монитор, системный блок и так далее.

Теперь все эти составляющие будут отдельными объектами бухгалтерского учета. Снова перейдем к примерам, чтобы легче воспринять информацию по данному вопросу. Возьмем опять некое предприятие, которое приобретает компьютерную технику, однако стоимость этого приобретения на порядок ниже.

Из списка поступления нового оборудования выделим следующую номенклатуру:

- Системный блок;

- Монитор;

- Компьютерная мышь;

- Клавиатура;

- Принтер.

Общая стоимость этого списка составляет 25000 рублей. Но как известно минимальная стоимость объектов учета, которая позволяет принимать их в учете основных средств, равняется сорока тысячам рублей. То есть этот вариант характеризуется, как учет компьютера до 40000.

Цель покупки данного оборудования повышение производительности работы главного бухгалтера компании. Так как ранее из-за старого оборудование, которое давно превысило срок полезного использования, затормаживался рабочий процесс бухгалтера.

Это лирическое отступление для осознания ценности придерживания установленного периода, в котором может использоваться техника. По началу кажется, что эта ситуация схожа с ситуацией, описанной выше, но главное отличие заключается в конечной стоимости. Это и не позволяет отнести эти объекты к учету, как основные средства.

Для того, чтобы документально отразить факт поступления отдельных частей компьютерного оборудования, необходимо воспользоваться унифицированными документами. Этот список содержит следующие формы:

- акт о приеме-передачи, который был озвучен в первой ситуации (для основных средств);

- инвентарная карточка учета (ОС-6);

- инвентарная книга учета объектов (ОС-6б).

Таблица списка бухгалтерских проводок по учету компьютерного оборудования, как МПЗ

Корреспонденция счетов — Наименование операции — Сумма, руб — Документ-основание

Дт 10 — Кт 60 Купленные составляющие — 25 000, 00 — Счет\фактура

Дт 20 (26) — Кт 10 Стоимость составляющих компьютерного оборудования включена в затраты при передаче в эксплуатацию — 25 000,00 — Требование-накладная, ведомость выдачи материальных ценностей на нужды учреждения.

В таком ключе осуществляется учет отдельных единиц оборудования стоимость, которых ниже сорока тысяч рублей.

Рассмотрев два способа учета техники в организации, придем к выводу, что бухгалтера отлично знают свое ремесло, но иногда им довольно трудно работать с учетом компьютерной техники.

Потому что они допустим не знают, что из себя представляет название «Маршрутизатор» и попадают в заблуждение. Для облегчения работы отдела бухгалтерии можно привлекать ИТ-сотрудников, которым поручать ведения учета своего технического оборудования.

Тем более это становится куда доступным, когда существует программный продукт, позволяющий вести учет ИТ техники по двум вариантам, рассмотренным сегодня. Этим программным продуктом является конфигурация «Управление IT-отделом 8», которую можно опробовать бесплатно. На этом все, удачи и успехов в работе!!!Попробовать бесплатно

Источник: https://zen.yandex.ru/media/id/5cb049faa88be900b964b3ee/uchet-kompiutera-v-buhgalterskom-uchete-ili-kak-pravilno-postavit-kompiuter-na-uchet-5e9037177f368e46813e0f44

Срок Службы Компьютера В Бухгалтерском Учете 2020

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Компьютер стоимостью более 40000 в бухгалтерском учете 2020

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено. Проводки по учету основных средств можно найти в этом материале. ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп. 3 п. 1 ст.

254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей.

Как вы учитываете компьютер в бухгалтерском учете

21% участников опроса принимают к учету все части компьютера отдельно. В данном случае есть возможность списать составляющие единовременно и не начислять амортизацию (абз. 4 п. 5 ПБУ 6/01 и п.

93 Методических указаний по бухучету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н). Так как в большинстве случаев каждая часть стоит не более 40 000 руб.

А вот 10% респондентов учитывают монитор и системный блок вместе, а остальные части отдельно. Такой вариант учета тоже возможен. Вероятно, изначально монитор и блок были куплены и выделены в накладной вместе — одной позицией (как компьютер), поэтому и были приняты к учету совместно.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2020 году

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

Учет компьютерной техники

Если приобретаются комплектующие, предназначенные для замены уже имеющейся в организации компьютерной техники, это однозначно материально-производственные запасы и им не нужно присваивать инвентарные номера.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Срок полезного использования компьютера

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Сколько бюджетной организации хранить бухгалтерские документы

Период сохранности документов бухучета необходимо закрепить документально. Например, в приложении к учетной политике или в отдельном локальном распоряжении по учреждению. Используйте в работе памятку по срокам хранения бухдокументов.

Порядок передачи документации от старого руководителя новому организация обязана определить самостоятельно. Алгоритм закрепите в учетной политике или отдельным локальным распоряжением по организации. Здесь же допустимо указать информацию о комиссии, ее правах, полномочиях и обязанностях.

Бухгалтерский учет основных средств (ОС)

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Срок амортизации компьютера

В соответствии с постановлением № 640 от 07.07.16 г., внесшим изменения в Классификатор основных средств, срок амортизации компьютера может устанавливаться от 2 лет 1 мес. до 3 лет. (25-36 мес.).

Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23.

Какие объекты относятся к указанной категории? Это, прежде всего:

Источник: https://ask-lawyer.ru/nalogovyj-vychet/srok-sluzhby-kompyutera-v-buhgalterskom-uchete-2019

Срок Полезного Использования Системный Блок 2020

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Амортизационная группа компьютера

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2020.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Учет списания пришедшего в негодность системного блока

Исходя из норм п. 2 ст.

257 НК РФ и выводов из приведенного Письма нельзя признать замену системного блока по причине поломки модернизацией компьютера и увеличивать его первоначальную стоимость, поскольку первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

По нашему мнению, при возврате старого (замененного) системного блока на склад можно руководствоваться п. 112 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 № 119н, которым установлено следующее.

Возврат подразделениями организации на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. Сданные на склад материалы приходуются по нему с одновременным списанием с подотчета подразделения организации.

Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

КОСГУ: системный блок

Списание прежнего блока может оформляться в рамках полной ликвидации отдельного объекта основных средств либо частичной ликвидации объекта основных средств (если системный блок в учете отражается не обособленно, а в составе комплекса конструктивно-сочлененных предметов).

Схемы бухгалтерских проводок в обоих случаях будут одинаковыми – начисленная амортизация списывается с дебета счета 010431410 (или иного счета, на котором отражалось начисление амортизации) в кредит счета соответствующего счета учета основных средств (например, 010134410).

Образовавшаяся таким образом остаточная стоимость списывается с кредита счета 0101ХХ410 в дебет счета 040110172.

Если системный блок списывается по истечении срока полезного использования (полностью амортизированный), то остаточная стоимость будет равна нулю и последняя проводка не оформляется.Замена системного блока компьютера, как правило, считается его модернизацией (сопровождающейся улучшением эксплуатационных характеристик), то есть мероприятием, в результате которого происходит увеличение первоначальной стоимости объекта основных средств. Таким образом, приобретение нового системного блока, по моему мнению, следует отражать по коду КОСГУ 310 (с предварительным отнесением сумм расходов на соответствующий счет, открытый к счету 010600000).

Учет основных средств в 2020 году в бухгалтерском учете

Способность приносить доход. Компания использует основные средства для получения дохода, а не для перепродажи. Например, если организация приобрела автомобиль, чтобы доставлять товары покупателям, то машину учитывают в составе основных средств. А если автосалон приобрел автомобиль для дальнейшей перепродажи, то такое имущество учитывается в составе товаров на счете 41.

Организация может использовать дорогостоящие объекты с длительным сроком эксплуатации. Для такого имущества предусмотрены особые правила учета.

Затраты на его приобретение нельзя сразу отразить в составе расходов.

В этой статье расскажем, как вести учет основных средств в 2020 году в бухгалтерском учете, как определить первоначальную стоимость, выбрать способ амортизации, отразить в учете выбытие.

Амортизационная группа персонального компьютера

- придется начислять амортизацию;

- нужно оформлять больше документов (карточки, акты введения в эксплуатацию, акты на списание);

- в некоторых случаях трудно правильно назвать бухгалтерский объект (например, не назовешь ПК систему, когда от одного системного блока работают несколько мониторов);

- трудности, связанные со списанием вышедших из строя ключевых элементов или с заменой их на более современные модели.

Вариант № 2. Все компоненты компьютера учитываются отдельно как самостоятельные объекты. Такой вариант существенно облегчает жизнь бухгалтеру, который умеет обосновывать свою позицию перед контролирующими органами. Во-первых, учтенные по отдельности комплектующие, скорее всего, будут стоить меньше 40000 рублей, а, значит, в налоговом учете их можно списать как материальные затраты. Во-вторых, там, где отсутствует основное средство, отпадает необходимость начислять амортизацию. В-третьих, если какой-то объект вышел из строя, его безболезненно можно отремонтировать или заменить, отразив стоимость таких работ в виде единовременных затрат.

К какой амортизационной группе отнести сервер

Следующий этап для бухгалтера — определение амортизационной группы сервера. Для этого бухгалтер должен обратиться к Классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.

2002 № 1. Согласно данному документу сервер относится к электронно-вычислительной технике, 2-я амортизационная группа. Значит, срок полезного использования для сервера компания можно установить в пределах от 25 до 36 месяцев.

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека.

Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании.

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Обязательно ли в соответствии с новым федеральным стандартом учитывать мониторы вместе с системными блоками в качестве единого инвентарного объекта основных средств (компьютера)

Источник: https://sibyurist.ru/nalogi-i-vychety/srok-poleznogo-ispolzovaniya-sistemnyj-blok-2019

Сколько Месяцев Полезного Использования Можно Ставить На Компьютер В 2020 Году

А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале. Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов ():

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы ().

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер?

Компьютер Срок Полезного Использования 2020

В соответствии с постановлением № 640 от 07.07.16 г., внесшим изменения в Классификатор основных средств, срок амортизации компьютера может устанавливаться от 2 лет 1 мес. до 3 лет. (25-36 мес.).

Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23.

Какие объекты относятся к указанной категории? Это, прежде всего:

• Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Купили бэушное ОС – определяем минимальный срок полезного использования

По приобретенным основным средствам, в том числе б/у, каждый балансодержатель или собственник должен устанавливать НСС в годах (соответствующем им количестве месяцев) с даты принятия их к бухучету при вводе в эксплуатацию .

При этом по б/у объектам эти сроки могут быть вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств.

Однако по зданиям, сооружениям и передаточным устройствам — не ниже чем до трех лет, по другим объектам ОС — не ниже чем до двух лет .

Рекомендуем прочесть: Размер Минимальной Заработной Платы В Москве В 2020

Вопрос: Производственная организация приобрела гусеничный трактор б/у, который планирует использовать в подсобном хозяйстве, специализирующемся на выращивании овощей и фруктов.

Согласно акту о приеме-передаче основных средств, представленному организацией-продавцом, объект имеет шифр 40607, нормативный срок службы (НСС) составляет 9 лет, объект эксплуатировался 6 лет.

Какой минимальный срок полезного использования (СПИ) можно установить для этого трактора?

Компьютер срок полезного использования 2020

Предприниматель должен осознавать, что если основное средство не встречается в установленной классификации, то он должен установить срок пользования самостоятельно, опираясь либо на технические условия использования, либо на рекомендации изготовителя. В случае же, если объекты не являются новыми, а некоторое время были в употреблении, норма амортизации вычисляется исходя из срока, который уменьшается на период эксплуатации в предыдущей компании.

Первоначальной стоимостью этого объекта станет аккумулированная сумма платежей без НДС на весь период аренды (п.8 ПБУ 6/01). Срок полезного использования автомобиля в лизинге устанавливается равным периоду действия договора (п.

Ноутбук срок использования в рк 2020

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование». При этом по налоговой Классификации компьютеры отнесены к группе «Машины офисные прочие», куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д.

Компьютерное место срок полезного использования 2020

Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы.

А какая амортизационная группа у компьютера?Амортизационные группы по ОС с начала 2020 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся

Компания установила, что амортизировать будут в течение 25 месяцев, линейным способом. То есть с февраля месяца ежемесячно будет начисляться именно эта сумма. В целях налогообложения прибыли данное имущество не признается амортизируемым, но списывается в расходы согласно ст.

Значит, ежемесячно в расходах компании будет стоять сумма 3 р. Но обратите внимание, и то и другое действие надо отразить в материальных расходах. Не в амортизации. Эти объекты принимаются к учету в качестве основных средств и амортизируются в течение срока полезного использования.Рекомендуем прочесть: Льготы Молодым Семьям 2020 Год

Далее по месяцам расчеты будут похожие, меняться будет только количество совершенных операций на ПК за месяц.

На этом примеры учета амортизации по бухучету закончились. Осталось пояснить примером нелинейный метод в налоговом учете. Итак, начнем с того, что нормы амортизации в таком методе уже утвердили п.

По каждой из десяти групп, которые мы привели выше, есть свое значение.

Срок полезного использования для компьютера 2020

Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

- активно используют в компании или передали в аренду за плату;

- в будущем принесет доход;

- не используется для перепродажи;

- срок полезного использования превышает 12 месяцев;

- для налогового учета проходит по условию стоимости более 100 000 рублей;

- основное средство в 2020 году стоимость в бухгалтерском учете выше 40 000 рублей.

Сколько стоит собрать игровой компьютер в 2020 году с заделом на 2020 год

карту берем минимум на 4гб, лучше на 6-8гб. Моя последняя на 2гб GTX750ti, мне нравится. За ней идет 1050 по мощи. Для более комфортной игры и большего объема памяти берем 1060.

Они разные есть и там разные частоты и объем памяти. На 6гб на мой взгляд — оптимальный вариант. Но можно взять карточку и от АМД.

Тогда у вас будет и процессор и видеокарта от АМД, но это никакого бонуса вам не даст.

Материнская плата AM4 с 4 слотами под ддр4 память. Можно поискать на пару тысяч дешевле, но что-то о более дешевых отзывы такие себе, на 3 из 5 звезд. Здесь же 5 из 5 звезд и не мало отзывов.

На мой взгляд лучше взять дороже, но качественную плату.

Есть второй слот под видеокарту, но им вряд ли кто будет пользоваться, поскольку сейчас видеокарты большие и две будут впритык, на мой взгляд он тут не нужен.

Основные средства в бухгалтерском учете в 2020 году

В целях налогообложения прибыли данное имущество не признается амортизируемым, но списывается в расходы согласно ст. 254 НК РФ, а списывается оно в расходы линейным способом. Значит, ежемесячно в расходах компании будет стоять сумма 3 600 р. Либо единовременно в размере 90 000 р. Но обратите внимание, и то и другое действие надо отразить в материальных расходах. Не в амортизации.

- первая группа — все недолговечные активы со сроком полезного использования от 1 года до 2 лет;

- вторая — имущество с СПИ от 2 до 3 лет;

- третья группа — объекты со сроком полезного использования от 3 до 5 лет;

- четвертая — имущество со СПИ от 5 до 7 лет включительно;

- пятая группа — активы со сроком полезного использования от 7 до 10 лет включительно;

- шестая — активы с СПИ от 10 до 15 лет включительно;

- седьмая группа — имущество со сроком полезного использования от 15 до 20 лет включительно;

- восьмая — активы с СПИ от 20 до 25 лет;

- девятая группа — имущество со сроком полезного использования от 25 до 30 лет;

- десятая — объекты со сроком полезного использования свыше 30 лет.

Источник: https://nl-consalting.ru/bez-rubriki/skolko-mesyatsev-poleznogo-ispolzovaniya-mozhno-stavit-na-kompyuter-v-2019-godu

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-kompyutera.html