Сроки Уплаты Транспортный Налог В Самарской Области На 2020 Год Для Юридических Лиц

Транспортный налог в Самаре

Налог на лошадиные силы уплачивают владельцы не только автомобильного, но и других видов транспорта, подлежащего государственной регистрации в соответствующих органах.

К ним относятся, в частности, воздушные и водные суда, мотосани, снегоходы, мотоциклы, строительная и спецтехника на гусеничном или колесном ходу, и пр.

Необходимость уплаты определена на федеральном уровне и закреплена в Главе 28 Налогового кодекса. Но сам налог является региональным: это означает, что порядок расчета, сроки уплаты и действующие ставки субъекты Федерации определяют самостоятельно, а собранные средства поступают в местные бюджеты.

Плательщиками являются частные лица и организации города, являющиеся собственниками транспортных средств.

Обратите внимание: налог платится по месту нахождения транспорта, в качестве которого принимается юридический адрес организации либо место жительства (регистрации) частного лица. Регион регистрации транспортного средства в данном случае значения не имеет.

Калькулятор транспортного налога в Самарской области

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 16 |

| свыше 100 л.с. (73,55 кВт) до 120 л.с. (88,32 кВт) включительно | 24 |

| свыше 120 л.с. (88,32 кВт) до 150 л.с. (110,33 кВт) включительно | 33 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 43 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 10 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 20 |

| свыше 35 л.с. (25,74 кВт) | 50 |

| Автобусы | |

| до 200 л.с. (до 147,1 кВт) включительно | 31 |

| свыше 200 л.с. (свыше 147,1 кВт) | 85 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 24 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 30 л.с. (22,07 кВт) включительно | 33 |

| до 100 л.с. (73,55 кВт) включительно | 51 |

| свыше 100 л.с. (73,55 кВт) | 100 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 150 |

| свыше 100 л.с. (свыше 73,55 кВт) | 300 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 188 |

| свыше 100 л.с. (свыше 73,55 кВт) | 375 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 67 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 24 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 115 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 669 |

Расчет и сроки уплаты налога на лошадиные силы в Самаре

Формула расчета является общей для физических и юридических лиц, и выглядит следующим образом:

ТН = РС х МД х КПИ, где

- ТН – итоговая сумма;

- РС – региональная ставка (устанавливается властями Самарской области для каждого вида транспорта);

- МД – мощность двигателя (в лошадиных силах);

- КПИ – коэффициент периода использования транспортного средства: если оно находилось во владении меньше года, то соответствующее количество месяцев делится на 12 (например, если машина поставлена на учет 1 августа, то КПИ равен 5/12). При этом если транспортное средство приобретено до 15 месяца – он учитывается как полный, а если после 15 числа – он из расчета исключается.

Полученный результат округляется до рублей по обычным математическим правилам (копеек в итоговой сумме быть не должно).

Юридические лица должны рассчитать сумму налога самостоятельно (с учетом льгот и прочих преференций, при наличии таковых). Она делится на четыре части, и вносится равными долями ежеквартально до 30 числа месяца, следующего за отчетным периодом, а за последний квартал – до 1 марта следующего года.

Физические лица оплачивают транспортный налог однократно, не позднее 1 декабря года, следующего за отчетным периодом (например, за 2019 год – не позднее 1.12.2020).

Самостоятельно рассчитывать сумму не нужно, это делает местный налоговый орган, высылающий соответствующее извещение на домашний адрес плательщика. В данном документе перечислены все виды транспортных средств, которыми владеет данное лицо, а также сумма к уплате.

Если последний день уплаты приходится на выходной, то он переносится на дату следующего рабочего дня. Это правило действует и для граждан, и для юридических лиц. При отсутствии льгот, нужно обратиться с письменным заявлением в свой налоговый орган. После этого соответствующие коэффициенты и вычеты будут отражены в итоговой сумме, указанной в извещении.

Льготы для организаций

На федеральном уровне льготы по предоставлены организациям и частным лицам, перечисленным в ст. 358 Налогового кодекса.

Кроме этого, в Самарской области местными законодательными актами предусмотрено, что от уплаты освобождаются юридические лица следующих категорий:

- резиденты ОЭЗ;

- автотранспортные предприятия, имеющие в своем составе автомобильные колонны войскового типа;

- общественные организации инвалидов.

Льготы для частных лиц

На освобождение или особые условия расчета транспортного налога имеют право следующие категории граждан:

- женщины от 55, и мужчины – от 65 лет, которым не выплачивается пенсия по старости;

- лица, официально признанные пострадавшими от облучения радиацией в Чернобыле;

- ветераны войны;

- Герои Социалистического труда, Российской Федерации и СССР;

- кавалеры орденов Славы (три степени) и Мужества;

- инвалиды;

- один из родителей многодетной семьи;

- члены семей участников, инвалидов и погибших ветеранов ВОВ.

Санкции за неуплату

Транспортный налог относится к категории имущественных налогов. Если он не уплачен в срок, начнется процедура принудительного взыскания.

Вначале должник будет уведомлен о необходимости погашения задолженности. После этого взыскание осуществляется на основании соответствующего судебного приказа. При этом нужно будет уплатить не только транспортный налог, но и пеню, которая начисляется ежедневно в размере 1/300 от ставки Центробанка.

Консультации по вопросам расчета и уплаты транспортного налога в Самарской области можно получить в своем налоговом органе.

Есть вопрос по кредитованию, получению займа или другого финансового продукта?Наши эксперты окажут быструю и квалифицированную помощь.

Наталья Пестрыкина

Финансовый консультант

Источник: https://plusfinance.ru/pokazateli/transportnyj-nalog/samara/

Транспортный налог в Самарской области в 2020 г

Порядок и сроки уплаты транспортного налога на автомобиль в 2020 г.

Ставки транспортного налога в Самарской области

Льготы по транспортному налогу в Самарской области

Порядок, ставки и сроки уплаты транспортного налога в Самарской области на 2020-2019 г. установлены Закон Самарской области от 06.11.2002 N 86-ГД «О транспортном налоге на территории Самарской области» (с соответствующими изменениями, действующими в 2020 г.).

Он распространяется на все города области. Административный центр – Самара.

Крупные города и населенные пункты: Тольятти, Сызрань, Новокуйбышевск, Чапаевск, Жигулёвск, Отрадный, Кинель, Похвистнево, Октябрьск, Безенчук, Нефтегорск, Кинель-Черкассы, Суходол, Рощинский, Усть-Кинельский, Алексеевка.

Порядок и сроки уплаты транспортного налога в Самарской области

Налогоплательщики-организации в течение налогового периода уплачивают авансовые платежи по налогу, рассчитанных по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы, налоговой ставки и налоговых льгот. Отчетными периодами по налогу для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал. За транспортные средства налог уплачивается вне зависимости от того, эксплуатируются они или нет.

Организации уплачивают и исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств. Авансовый платеж производится организациями в срок не позднее тридцатого числа месяца, следующего за истекшим отчетным периодом.

Сумма налога, подлежащая уплате по налоговой декларации, уплачивается в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

Срок уплаты транспортного налога для юридических лиц в Самарской области в 2020 году

- за 1 квартал 2020 года — до 30 апреля 2020 года;

- за 2 квартал 2020 года (6 месяцев) — до 30 июля 2020 года;

- за 3 квартал 2020 года (9 месяцев) — до 30 октября 2020 года;

- за 4 квартал и весь 2020 год — 01 марта 2021 года

Справочно. Транспортный налог за 2019 год организациями уплачивается до 01 марта 2020 года.

Граждане уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Срок уплаты транспортного налога физическими лицами

С 2016 года изменился срок уплаты налога на автомобили для физических лиц — теперь налог необходимо оплатить до 01 декабря (ранее срок уплаты устанавливался до 01 октября).

Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на автомобиль за 2019 г.

необходимо оплатить до 1 декабря 2020 г., за 2020 г. – до 1 декабря 2021 г., а за 2021 год — до 1 декабря 2022 года.

Если 01 декабря является нерабочим днем, срок уплаты переносится на ближайший рабочий день.

Срок уплаты транспортного налога на автомобиль в Самарской области в 2020 году — до 01 декабря 2020 г. (налог уплачивается за 2019 г.)

Неуплата налога в установленные сроки влечет за собой начисление пени в соответствии с действующим законодательством.

Ставки транспортного налога в Самарской области

Налоговые ставки по транспортному налогу на 2019-2020 год в Самарской области установлены в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | ||

| до 100 л.с. (73,55 кВт) включительно | 16 | 16 |

| свыше 100 л.с. (73,55 кВт) до 120 л.с. (88,32 кВт) включительно | 24 | 24 |

| свыше 120 л.с. (88,32 кВт) до 150 л.с. (110,33 кВт) включительно | 33 | 33 |

| свыше 150 л.с. (110,33 кВт) до 200 л.с. (147,1 кВт) включительно | 43 | 43 |

| свыше 200 л.с. (147,1 кВт) до 250 л.с. (183,9 кВт) включительно | 75 | 75 |

| свыше 250 л.с. (183,9 кВт) | 150 | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | ||

| до 20 л.с. (14,7 кВт) включительно | 7 | 10 |

| свыше 20 л.с. (14,7 кВт) до 35 л.с. (25,74 кВт) включительно | 14 | 20 |

| свыше 35 л.с. (25,74 кВт) | 33 | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | ||

| до 200 л.с. (147,1 кВт) включительно | 31 | 31 |

| свыше 200 л.с. (147,1 кВт) | 85 | 85 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | ||

| до 100 л.с. (73,55 кВт) включительно | 24 | 24 |

| свыше 100 л.с. (73,55 кВт) до 150 л.с. (110,33 кВт) включительно | 40 | 40 |

| свыше 150 л.с. (110,33 кВт) до 200 л.с. (147,1 кВт) включительно | 50 | 50 |

| свыше 200 л.с. (147,1 кВт) до 250 л.с. (183,9 кВт) включительно | 65 | 65 |

| свыше 250 л.с. (183,9 кВт) | 85 | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | ||

| до 50 л.с. (36,77 кВт) включительно | 25 | 25 |

| свыше 50 л.с. (36,77 кВт) | 50 | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | ||

| до 30 л.с. (22,07 кВт) включительно | 33 | 33 |

| свыше 30 л.с. (22,07 кВт) до 100 л.с. (73,55 кВт) включительно | 51 | 51 |

| свыше 100 л.с. (73,55 кВт) | 100 | 100 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | ||

| до 100 л.с. (73,55 кВт) включительно | 100 | 150 |

| свыше 100 л.с. (73,55 кВт) | 200 | 300 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | ||

| до 100 л.с. (73,55 кВт) включительно | 125 | 188 |

| свыше 100 л.с. (73,55 кВт) | 250 | 375 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 67 | 67 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 24 | 24 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 115 | 115 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 669 | 669 |

Рассчитать транспортный налог в Самарской области самостоятельно с помощью калькулятора очень просто. Для этого необходимо мощность Вашего автомобиля (в л.с.) умножить на ставку налога (второй столбик таблицы).

Обратите внимание, при взимании налога на автомобиль применяются повышенные коэффициенты транспортного налога на дорогостоящие автомобили стоимостью более трех миллионов рублей.

Внимание: в связи с тем, что окончательная сумма налога зависит от категории и марки автомобиля, его мощности, мы не рекомендуем пользоваться онлайн-калькуляторами. Наиболее верный расчет достигается простым умножением мощности автомобиля на ставку налога (с учетом повышающих коэффициентов на дорогостоящие автомобили).

Льготы по транспортному налогу в Самарской области

Законодательством области установлены льготные категории граждан и организаций, которые освобождены от уплаты налога либо платят его в меньшем размере. Разберемся, кто не платит транспортный налог в г. Самара и области.

От уплаты транспортного налога освобождаются следующие категории налогоплательщиков:

- ветераны боевых действий, а также военнослужащие, проходившие военную службу на территориях государств Закавказья, Прибалтики и Республики Таджикистан, а также выполнявшие задачи по защите конституционных прав граждан в условиях чрезвычайного положения и при вооруженных конфликтах;

- граждане-чернобыльцы, подвергшиеся воздействию радиации, на которых распространяется действие Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- ветераны Великой Отечественной войны;

- Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, граждане, награжденные орденом Славы трех степеней, орденом Мужества;

- инвалиды всех категорий (1, 2, 3 группы);

- члены семей погибших (умерших) инвалидов войны, участников Великой Отечественной войны, ветеранов боевых действий;

Льготы для вышеуказанных категорий граждан предусмотрена только в отношении одного транспортного средства из каждой определенной ниже категории транспортных средств:

- автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт) включительно;

- мотоциклы, мотороллеры с мощностью двигателя до 40 л.с. (до 29,4 кВт) включительно;

- катера, моторные лодки с мощностью двигателя до 30 л.с. (до 22,07 кВт) включительно;

- самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу с мощностью двигателя до 100 л.с. (до 73,55 кВт) включительно.

Также от уплате транспортного налога освобождены граждане, владеющие транспортными средствами, зарегистрированными в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации по Самарской области, с мощностью двигателя до 80 л.с. (до 58,8 кВт) включительно и датой выпуска до 01.01.1991, не проходивших государственный технический осмотр транспортных средств в течение трех последних календарных лет.

С 01 января 2016 года на территории Самарской области введены льготы по уплате транспортного налога для многодетных семей. Для многодетных льгота предоставляется только в отношении одного транспортного средства из каждой определенной ниже категории транспортных средств:

- автомобилей легковых с мощностью двигателя до 100 л.с. (до 73,55 кВт) включительно (с 2018 года для многодетных льгота предоставлена в отношении автомобилей до 110 л.с. (до 80,91 кВт) включительно);

- автобусов с мощностью двигателя до 150 л.с. (110,33 кВт) включительно.

От уплаты транспортного налога освобождаются следующие категории налогоплательщиков-организаций:

- общественные организации инвалидов, использующие транспортные средства для осуществления своей уставной деятельности;

- лизинговые организации;

- сельскохозяйственные товаропроизводители, у которых удельный вес доходов от реализации сельскохозяйственной продукции в общей сумме доходов составляет 90 и более процентов — только в отношении грузовых автомобилей;

- предприятия автомобильного транспорта, содержащие автоколонны войскового типа — в отношении автомобилей, входящих в состав автоколонн войскового типа;

- организации-резиденты особой экономической зоны промышленно-производственного типа, расположенной на территории Самарской области, на пять лет со дня постановки на учет в регистрирующих органах транспортного средства, используемого для обеспечения деятельности на территории особой экономической зоны промышленно-производственного типа, в установленном законодательством Российской Федерации порядке, за исключением водных и воздушных транспортных средств.

Налогоплательщики – пенсионеры уплачивают транспортный налог со скидкой 50 %, то есть по ставке, равной одной второй утвержденной ставки – Льгота предусмотрена только в отношении одного транспортного средства из каждой определенной ниже категории транспортных средств:

- автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт) включительно;

- мотоциклы, мотороллеры с мощностью двигателя до 40 л.с. (до 29,4 кВт) включительно;

- катера, моторные лодки с мощностью двигателя до 30 л.с. (до 22,07 кВт) включительно;

- самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу с мощностью двигателя до 100 л.с. (до 73,55 кВт) включительно.

Сельскохозяйственные товаропроизводители, у которых удельный вес доходов от реализации сельскохозяйственной продукции в общей сумме доходов составляет от 70 процентов включительно до 90 процентов, уплачивают транспортный налог по ставке, равной одной третьей ставки транспортного налога — только в отношении грузовых автомобилей.

Для получения льготы необходимо обратиться в налоговый орган с заявлением и документами, подтверждающими право на получение льгот.

Подготовлено «Персональные права.ру»

Источник: http://personright.ru/nalogi/transportnyy-nalog/139-samara-region-stavki-lgoty-poryadok.html

Транспортный налог в 2019 году для юридических лиц

Ежегодно автовладельцы надеются на отмену транспортного налога, но каждый раз подобные новости остаются на стадии слухов. Потому юрлица в 2019 году продолжат платить налог с транспортных средств, и отменять эту обязанность законодатели не планируют.

Компании, владеющие транспортными средствами, при определении суммы налога должны следовать принципам гл. 28 НК РФ, по которой транспортный сбор платится в региональный бюджет.

В ст. 358 НК РФ указаны машины, владея которыми, юрлица должны платить транспортный налог. К ним относятся автомобили, автобусы, мотоциклы, прочий самоходный транспорт, а также водные (яхты, катера и т.п.) и воздушные (вертолеты, самолеты и т.п.) средства передвижения.

Отметим, что не каждое транспортное средство подвергается налогообложению, как, например, речные суда и тракторы. Полный список агрегатов, с которых транспортный налог не платится, представлен в п. 2 ст. 358 НК РФ.

Для того чтобы в 2019 году рассчитать транспортный налог, компании необходимо определить налогооблагаемую базу — мощность двигателя, которая считается в лошадиных силах (п. 1 ст. 359 НК РФ). От того, насколько велика мощность автомобиля, зависит размер налоговой ставки.

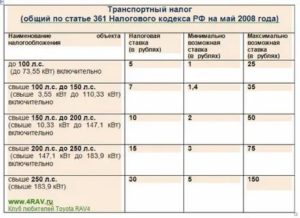

На 2019 год по налоговому законодательству действуют ставки транспортного налога на легковые машины, указанные в таблице ниже.

| До 100 | 2,5 |

| От 100 до 150 | 3,5 |

| Более 150 менее 200 | 5 |

| Более 200 менее 250 | 7,5 |

| От 250 | 15 |

В регионах могут быть другие ставки. Но их размер не должен превышать десятикратное увеличение / уменьшение ставок по ст. 361 НК РФ.

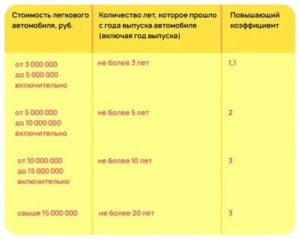

Также на сумму налога влияют цена автомобиля, его возраст и тоннаж. Так, если стоимость транспортного средства возрастом до трех лет превышает 3 млн руб., при расчете налога используется повышающий коэффициент (п. 2 ст. 362 НК РФ). Для машин весом более 12 тонн платежи вносятся в систему «Платон» и уменьшают сумму налога, определенного в обычном порядке.

По транспортному налогу 1-й, 2-й и 3-й кварталы выступают отчетными периодами. А календарный год — налоговым периодом. В субъектах РФ власти вправе не выделять отчетные периоды, поэтому в разных регионах сроки уплаты транспортного сбора и авансовых платежей отличаются. Но в любом случае налог платится не ранее подачи декларации — 1 февраля следующего по итогам налогового периода года.

Юридические лица налог исчисляют самостоятельно на каждую машину по формуле:

Налог к уплате = НБ × СН × КП × КВ — Л — ВП

где НБ — база налогообложения;

СН — ставка по налогу;

КП — повышающий коэффициент — указан в п. 2 ст. 362 НК РФ для различного транспорта;КВ — коэффициент срока владения автомобилем, равный отношению числа полных месяцев владения машиной к числу месяцев в году. Размер коэффициента зависит от того, до или после 15-го числа был зарегистрирован автомобиль — если до 15-го, месяц не учитывается, если после 15-го, включается в числитель КВ;

Л — льготы по налогу, предусмотренные НК РФ;

ВП — выплаты по системе «Платон», произведенные в течение года за транспортное средство.

Рассмотрим примеры расчета транспортного налога в 2019 году:

На балансе ООО «Ласточка» имеется LADA GRANTA мощностью 87 л. с. Машина приобретена компанией в 2016 году за 405 тыс. руб., что меньше 3 млн руб. — суммы, с которой в расчете налога применяется повышающий коэффициент. LADA зарегистрирована в Ростовской области, поэтому ООО «Ласточка» платит налог поквартально в размере ¼, ставка налога с учетом всех параметров автомобиля равна 12 руб.:

Аванс за первый квартал 2019 г. = 87 × 12 / 4 = 261 руб.

Заплатить налог компания должна до 30.04.2019 г.

ООО «Молния» — собственник грузовика мощностью 208 л. с., зарегистрированного в г. Ростове-на-Дону. Ставка налога по региону равна 35 руб. Компания продала машину 17. 11. 2018.

Так как грузовик был продан после 15-го числа, то в расчетах ноябрь учитывается полностью, соответственно, за 1-й — 3-й кварталы налог платится в полном объеме. А вот по итогам налогового периода в 2019 году юридическое лицо должно посчитать транспортный налог с учетом коэффициента КВ — 11/12.

Налог за 2018 год = 208 × 35 × 11 / 12 = 6 673 руб.

Авансовый платеж в 2018 году = 208 × 35 × ¼ = 1 820 руб.

Налог по итогам 2018 года = 6 673 — 1 820 × 3 = 1 213 руб.

Повышающий коэффициент 2018: таблица

В 2019 году автомобили, для которых используется повышающий коэффициент при расчете налога, приведены в п. 2 ст. 362 НК РФ. По этой статье налог на дорогой легковой транспорт определенного возраста увеличивается на закрепленный законом показатель. Отметим, что под возрастом транспортного средства подразумевается время с момента его выпуска, а не покупки.

На 2019 год повышающий коэффициент КП для юридических лиц по транспортному налогу указан далее в таблице.

| 1,1 | 3-5 | До 3 |

| 2 | 5-10 | До 5 |

| 3 | 10-15 | До 10 |

| 3 | От 15 | До 20 |

1 квартал 2019 года: когда платить аванс?

В 2019 году по транспортному налогу юрлица должны перечислять поквартальные авансы по месту нахождения автомобиля в том случае, если это закреплено законом субъекта РФ.

В Налоговом кодексе предусмотрено, что транспортный налог в России платится в бюджеты регионов, власти которых вправе выбирать периодичность этого налогового сбора (п.1 ст. 363 НК РФ).

Например, в Новгородской области по транспортному налогу аванс за 1 квартал 2019 года платится до 30-го мая, а в Краснодарском крае — до 5-го числа второго месяца, следующего за кварталом.

О сроках и порядке уплаты в 2019 году транспортного налога в вашем регионе можно узнать на портале ФНС.

Декларация по транспортному налогу: нужно ли сдавать и когда?

Компании, на балансе которых есть транспортные средства, ежегодно должны отчитываться в налоговую по месту регистрации машин. А налогоплательщики, относящиеся к крупнейшим, — по месту регистрации крупнейшего налогоплательщика.

Декларация подается в срок, указанный в п. 3 ст. 363.1 НК РФ — 1 февраля следующего по итогам налогового периода года, по окончании отчетных периодов отчитываться нет необходимости.

В 2019 году юрлица по транспортному налогу отчитываются по форме КНД 1152004, принятой Приказом Минфина РФ от 05.12.2016 г. № ММВ-7-21/668@.

Штрафы и санкции

Несвоевременная уплата транспортного налога грозит компании начислением пени по 1/300 или 1/150 ставки рефинансирования в зависимости от числа дней просрочки (п. 4 ст. 75 НК РФ).

Если организация вовсе не платит налог, контролирующие органы начислят штраф по ст. 122 НК РФ:

- 20 процентов от суммы налога, в случае неумышленной неуплаты;

- 40 процентов, если умысел доказан.

Кроме того, если транспортное средство использовалось, но было не зарегистрировано, юрлицо заплатит штраф — 10 процентов с дохода, полученного от использования автомобиля, но не меньше 40 тыс. руб. (п. 2 ст. 116 НК РФ).

Если компания опоздает с подачей декларации, придется платить штраф — 5 процентов от налога, но не меньше 1 тыс. руб. и в пределах 30 процентов (ст. 119 НК РФ).

Также штраф получит должностное лицо компании по ст. 15.5 КоАП — от 300 до 500 руб.

В 2019 году КБК для юридических лиц по транспортному налогу смотрите в таблице:

| Налог | 182 1 06 04011 02 1000 110 |

| Пени | 182 1 06 04011 02 2100 110 |

| Штрафы | 182 1 06 04011 02 3000 110 |

Изменения в 2019 году по транспортному налогу и последние новости

В 2019 году изменений по транспортному налогу не предвидится — ставки, объекты налогообложения, льготы такие же, как и в 2018 году.

Последние новости по теме касаются дорогостоящих транспортных средств, при расчете налога на которые используется повышающий коэффициент. Список таких автомобилей был обновлен в августе 2018 года и стал короче по сравнению с предыдущей редакцией. Предполагается, что в первой половине 2019 года перечень снова пересмотрят.

Источник: https://kontur.ru/extern/spravka/402-transportnyj_nalog_yur_lits

Сроки Уплаты Транспортный Налог В Самарской Области На 2020 Год Для Юридических Лиц

- Организации, являющиеся резидентами особой экономической зоны, расположенной в Самарской области. Сроки предоставления льготы составляют пять лет со дня регистрации.

- Лизинговые компании.

- Предприятия автомобильного транспорта, в автоколоннах которых присутствует военная транспортная техника, являющаяся таковой по отношению к другим средствам передвижения компании.

- Сельскохозяйственные компании, являющиеся товаропроизводителями.

Объем производимой продукции должен составлять не менее девяноста процентов по отношению к имеющейся автомобильной транспортной технике.

- Общественные организации, чьи сотрудники являются инвалидами, использующими автомобильный транспорт для осуществления своей деятельности.

- Ветераны боевых действий.

В эту же группу попадают военнослужащие, которые проходили военную службу на территории Республики Таджикистан, Прибалтики, государств Закавказья. Также сюда относятся граждане, защищавшие конституционные права людей в чрезвычайных и боевых условиях.

- Граждане, относящиеся к категории чернобыльцев.

Те физические лица, которые подверглись радиации и попадают под действие соответствующего закона Российской Федерации.

- Ветераны ВОВ.

- Герои СССР, РФ, Социалистического Труда, граждане, которых награждали орденом Славы трех степеней или орденом Мужества.

- Инвалиды всех трех категорий.

- Члены семей погибших или умерших инвалидов войны, участников ВОВ, ветеранов боевых действий.

Также от уплаты налога освобожден ряд организаций, которые заняты в определенных сферах, указанных в нормативных актах действующего законодательства.

Транспортный налог в самарской области на 2020 год для юридических лиц

Согласно новой редакции п. 3 ст. 361.

1 НК РФ, если владелец т/с подал в ИФНС заявление на льготу, указал в нём соответствующие документы-основания, но не представил их, инспектор обязан сделать запрос в органы/организации/должностным лицам, которые их выдали. Если же они документы не предоставят, инспектор запросит их у самого гражданина. А потом физлицо получит ответ об одобрении льготы или нет.

Актуальным вопросом на сегодняшний день является вопрос — отменят ли транспортный налог в 2020 году? Существуют предложения по поводу замены транспортного налога экологическим сбором. Данная идея является достаточно разумной, так в настоящее время большое распространение получают электрокары с минимальным негативным воздействием на окружающую среду.

Рассчитывать транспортный налог, основываясь на лошадиных силах, многими теоретиками и практиками в сфере налогообложения считается нерациональным. Однако, транспортный налог несет огромный вклад в бюджет, поэтому его отмена вряд ли состоится, да и с экологическим сбором может возникнуть множество трудностей.

Например, при проведении экологической экспертизы для оценки вреда, который автомобиль наносит экологии.

Транспортный налог 2020 сроки уплаты для физических и юридических лиц

По НК транспортный сбор платят все без исключения физические лица, у которых есть в собственности автомобиль, и все юридические, то есть представители бизнеса. Правда, на сейчас есть утвержденный список тех объектов, за которые платить нужно, а за которые не нужно. И далее список таких транспортных объектов.

- Легковые автомобили, которые специально сделаны или переоборудованы для людей с ограниченными возможностями;

- Те транспортные средства, которые были предоставлены физическому лицу за счет фонда социального обеспечения. Но только в том случае, если их мощность не превышает 100 лошадиных сил;

- Судоходный транспорт промышленного и пассажирского назначения, а также речной транспорт;

- Любые виды транспорта, которые официально используются в сельском хозяйстве и которые оформлены именно на фермерские хозяйства и другие виды сельскохозяйственных предприятий;

- Те транспортные средства, которые уже находятся официально в розыске. Налог не начисляется только в том случае, если есть официально подтвержденный об этом документ.

Рекомендуем прочесть: Регистрироваться брак в 2020году льготы

Какой транспортный налог в Самарской области на 2020 год

Более того, региональное Правительство вправе делать скидки льготными группам лиц, например, пенсионерам, многодетным семьям, инвалидам и чернобыльцам. Во многих регионах, в том числе в Самарской области, небольшую скидку имеют фирмы, относящиеся к муниципалитету.

Плательщикам не сообщается, на что конкретно пойдут их деньги. Правительство несколько раз в год оглашает результат проделанных работ. Однако во многих регионах, в том числе Самарском, средства с транспортного налога составляют одну из главных доходных статей.

Транспортный налог в Самарской области в 2020-2020 г

Организации уплачивают и исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств. Авансовый платеж производится организациями в срок не позднее тридцатого числа месяца, следующего за истекшим отчетным периодом.

Налоговые ставки по транспортному налогу на 2020-2020 год в Самарской области установлены в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

Сроки уплаты транспортного налога в 2020 году для юридических лиц

Сегодня большинство коммерческих компаний России имеют в своих основных средствах транспорт. В связи с этим возникает налоговая обязанность: важно не только самостоятельно рассчитать платеж, но и вовремя перечислить средства в бюджет.

Соблюдение сроков уплаты транспортного налога для юридических лиц в 2020 году — залог успешной и спокойной деятельности в дальнейшем.

Узнайте, когда нужно перечислять платежи за транспорт, в каком порядке и почему опасно пропускать законные сроки.Организации, обладающие правом собственности на зарегистрированные в Госавтоинспекции транспортные средства, должны перечислять дорожный налог в срок, установленный законом региона регистрации. Большинство субъектов РФ приняли такой закон еще в начале нулевых годов, разграничив сроки оплаты для юридических лиц и обычных граждан.

Срок уплаты транспортного налога в 2020 году для юридических лиц

Многие положения о транспортном налоге устанавливают власти субъектов РФ. Налогоплательщикам приходится искать информацию в разных источниках. Мы собрали сроки уплаты транспортного налога в 2020 году для юридических лиц по всем субъектам РФ. Смотрите сроки уплаты налога в вашем регионе, в таблицах они указаны уже с учетом переносов.

Платеж по итогам налогового периода делают один раз в год. Чиновники в каждом субъекте РФ устанавливают свои сроки перечисления платежа. Однако этот срок может быть не раньше срока подачи налоговой декларации. Крайний срок для сдачи декларации – 1 февраля года, следующего за отчетным. Декларацию компании сдают в такие сроки:

Рекомендуем прочесть: Номер фсс по регистрационному номеру страхователя

Расчет земельного налога для юридических лиц в 2020 году

Временной отрезок, на протяжении которого требуется внести оплату за факт пользования земельными ресурсами, идентичен для всех регионов. Рассчитаться с государством за землю можно до 1 декабря следующего года. Датой погашения задолженности перед государством за 2020 год является 1 декабря 2020 года.

Игнорирование временных отрезков, отведенных под уплату данного сбора, предполагает начисление финансовых взысканий. В частности по сумме недоимки произойдет назначение пени, составляющей 1/300 размерного показателя действующей ставки рефинансирования за каждый день просрочки.

Сроки уплаты транспортного налога юридическими лицами

Порядок отчислений за транспорт также отличается для организаций. Уплата производится частями, авансовыми платежами поквартально. Остаток суммы за год вносится после учета авансовых отчислений за предыдущие три квартала. Таким образом, в отличие от физлиц, предприятия и компании уплачивают налог несколько раз в году.

Разобраться в общей схеме определения срока довольно просто: если необходимо уплатить налог за 1 квартал, рассчитанная сумма должна быть перечислена не позже 30 апреля. За второй квартал можно внести авансовый платеж в счет уплаты транспортного налога не позднее 31 июля и т.д.

Срок уплаты транспортного налога для физических и юридических лиц

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

Ставки и сроки оплаты авансовых платежей по земельному налогу для юридических лиц

Налоговый кодекс закрепляет за муниципалитетами районов права устанавливать налог на землю, а также определять конкретный регламент, регулирующий его уплату и исчисление.

Бухгалтер на предприятии должен найти решение городского совета в регионе расположения юридического лица и выяснить, должен ли он платить деньги, и в каком размере.

Решение муниципалитетов обязательно должно быть задокументировано и официально принято, только тогда появляется необходимость его исполнения.

Ранее земельный налог, его величина, рассчитывалась из балансовой денежной стоимости участка, то с 1 января 2020 года, опираться следует на кадастровую стоимость. Это новшество применяется только к 29 регионам в России, а не во всей стране. На каких именно территориях оно было введено, можно узнать, обратившись в соответствующую службу или посмотреть информацию на сайте.

Земельный налог для физических лиц

Несмотря на то, что текст указанного закона содержит исчерпывающую информацию о расчете и уплате земельного налога, не каждый способен понять сухой язык юридических терминов. Поэтому в этой статье мы постараемся изложить его суть в более доступной форме, насколько это возможно, разумеется. Итак, приступим.

Нередки случаи когда земельный участок расположен на пограничной территории и является объектом налогообложения сразу в двух регионах. В таких ситуациях налоговая база определяется по каждому субъекту отдельно и рассчитывается как доля от общей кадастровой стоимости.

Источник: https://yrokurista.ru/meditsinskoe-pravo/sroki-uplaty-transportnyj-nalog-v-samarskoj-oblasti-na-2019-god-dlya-yuridicheskih-lits