Сроки Уплаты Патента В 2020 Году

Патент для ИП на 2020 год

Патентная система уплаты налогов успешно применяется с 2012 года. При этом изменения и дополнения в ПСН вносятся с завидной регулярностью. Для тех, кто желает оформить патент для ИП на 2020 год, будет полезным ознакомиться с текущими условиями его получения и перечнем изменений, которые принес 2019 год.

Субъекты налогообложения

Право применять патентную систему законодательно предоставлено только индивидуальным предпринимателям. Юридические лица могут использовать другие спецрежимы: «упрощенку» (УСН), ЕНВД или ЕСХН.

При этом для предпринимателей оговорены дополнительные ограничивающие рамки:

- численность наемного персонала – в среднем не более 15 человек за налоговый год;

- участие в совместной деятельности – доходы от бизнеса в рамках коммерческого товарищества под действие спецрежима не попадают;

- площадь зала общественного питания или торговой точки – не более 50 кв.м;

- территория распространения – послабления действуют в границах того субъекта, где оно было оформлено (при этом ИП может получить несколько документов в разных регионах страны, разрешающих применять упрощенный налоговый режим);

- годовой оборот – не должен превышать 60 млн в год;

- виды деятельности – перечень сфер, которые попадают под действие ПСН, перечислены в ст. 346.43 НК.

В федеральный список разрешенных на все периоды 2020 года видов деятельности при получении патента для ИП вошли 63 категории.

Среди них ремонт и обслуживание техники и автомобилей, бытовые услуги, пошив одежды и обуви, мелкая розничная торговля и прочее. Положения ПСН не являются фиксированными и одинаковыми во всех регионах России.

Законодатели все больше расширяют полномочия местных властей: в 2020 году они могут сами дополнять список сфер и изменять размер взносов ИП на патенте.

Категории разрешенных видов деятельности в 2020 году

Перечисленные в федеральном законодательстве виды деятельности ИП на патенте можно объединить в несколько категорий:

- ремонт, индивидуальный пошив, чистка и окраска обуви, одежды, головных уборов, меховых изделий, вязание на заказ;

- услуги косметолога, парикмахера, повара, няни, сиделки, дизайнера, тренера, фотографа;

- химчистка и прачечная;

- изготовление текстильной, деревянной и металлической галантереи;

- ремонт мебели, жилья;

- ремонт и изготовление ювелирных изделий и бижутерии;

- ремонт и техобслуживание автотранспорта, бытового оборудования и техники, компьютеров;

- прочие мелкие производственные работы;

- перевозка пассажиров и грузов (по суше или водным транспортом);

- репетиторство;

- услуги ветеринарного характера;

- сдача площадей под найм;

- услуги экскурсовода и переводчика;

- обслуживание объектов сельского или охотничьего хозяйства, декоративного цветоводства;

- частная медицинская деятельность;

- прокат;

- проведение обрядов и ритуалов;

- розница и общепит;

- сбор, производство и заготовка лесных ресурсов, фруктов и овощей, посадочных материалов и рассады;

- забой животных;

- производство молочной и хлебобулочной продукции;

- разработка ПО и его адаптация;

- сбор и утилизация отходов.

Патент на розничную торговлю выдается при условии, что площадь зала не будет превышать 50 кв.м, либо будет отсутствовать вовсе (продажа через киоски и прочие МАФы). При этом виды патентов могут несколько отличаться в зависимости от регионов (властям разрешено вводить дополнительные ограничения или условия получения документа, свидетельствующего об уплате налогов по спецрежиму).

Плюсы и минусы ПСН

Несомненным плюсом применения патента является то, что ИП освобождается от исчисления и уплаты основных налогов и обязательных платежей. Вместо них он оплачивает стоимость самого патента для ИП и страховые взносы себя и за наемных работников, если таковые имеются.

В соответствии со ст. 346.43 НК, предприниматель не начисляет и не оплачивает:

- НДФЛ из заработанной суммы выручки (удержания из зарплаты сотрудников ИП обязан делать на любой системе налогообложения);

- налог на имущество, при условии, что оно участвует в коммерческой деятельности, на которую получено патентное разрешение;

- НДС (кроме случаев импорта или совмещения ПСН с ОСНО).

Еще один положительный момент – упрощенный режим ведения учета. Для ИП главное не перешагнуть порог максимального дохода (валовой выручки), допустимого при получении патента.

Отрицательные стороны ПСН кроются в ограничениях, не позволяющих получить или далее использовать патент для ИП. Чтобы не утратить право на использование спецрежима и не платить штрафы, нужно внимательно следить:

- за величиной оборота – как только годовая выручка превысит 60 млн рублей, ИП обязан сообщить об этом в ФНС и сразу перейти на другую систему (УСН, ОСНО);

- сроком использования – максимальный период получения 12 месяцев, после его окончания нужно подавать новое заявление;

- территорией получения дохода – действие ПСН распространяется исключительно в пределах одной административной единицы.

Но самый главный минус состоит в том, что платежи по ПСН являются фиксированными и не зависят от уровня получаемых доходов. Это означает, что при снижении выручки или проблемах с бизнесом, пропорционально уменьшить платежи в бюджет не получится.

Налоги и обязательные платежи для ИП на патенте

Как было сказано выше, вместо налогов ИП оплачивает стоимость патента. Рассчитать сумму за патент можно при помощи офицального калькулятора ФНС: https://patent.nalog.ru/info/ . Там же указаны сроки оплаты по частям суммы.

Кроме патента, ИП оплачивает страховые взносы за 2020 год за себя:

- обязательное пенсионное страхование – 32 448 руб (оплата до 31 декабря 2020 года),

- медицинское страхование – 8 426 руб (оплата до 31 декабря 2020 года),

- пенсионное страхование в ПФР с доходов, превышающих 300 000 рублей – 1% от суммы свыше 300 000 руб (оплата до 1 июля 2021 года).

Если у ИП имеются работники, то и за них нужно платить взносы в общем размере 30% от всех выплат в их пользу по трудовому договору:

- бязательное пенсионное страхование работников в ПФР – 22%

- обязательное социальное страхование в ФСС – 2,9%

- обязательное медицинское страхование в ФОМС – 5,1%

За работников ИП платит взносы ежемесячно, не позднее 15 числа месяца, следующего за отчетным.

Правила подачи заявления

Переход на ПСН возможен только на добровольных началах, о чем необходимо заранее заявить в налоговую инспекцию. При этом важно:

- Определить вид деятельности (выбрать из списка разрешенных). Если видов несколько – потребуется получить несколько патентов для ИП.

- Выбрать регион. Если работа будет вестись в области проживания, то заявление в 2020 году ИП подает в свою ИФНС. Если доход планируется получать вне региона регистрации, то обратиться следует в инспекцию данного субъекта. Отчетность при этом придется подавать сразу в несколько региональных отделений ФНС.

- Вовремя подать заявление. Чтобы получить разрешение для ИП и использовать его в течение всего 2020 года, форму 26.5-1 нужно предоставить до 21 декабря 2019 года.

- Разрешение на применение ПСН налоговики должны дать через 5 дней после этого.

Заявление на патент на 2020 год ИП может представить лично либо через уполномоченного представителя (по нотариальной доверенности). Кроме того, воспользоваться можно дистанционными способами подачи: почтой (отправление с уведомлением) или электронной формой (с использованием ЭЦП).

Порядок заполнения

Если ИП подает документы для получения патента дистанционным способом, то явные ошибки и неточности при заполнении заявления поможет исправить система. Если отправленный документ все же составлен не правильно, то инспектор ИФНС быстро отправит его обратно с отказом. Такой способ представления заявления для перехода ИП на патент является наиболее оперативным.

Если предприниматель предпочитает бумажный вариант, то потребуется выполнить несколько обязательных условий подачи пакета документов на патент для ИП:

- к рассмотрению примут только актуальную форму 26.5-1 (утверждена приказом ФНС № ММВ-7-3/[email protected]);

- заполнять бланк нужно на русском языке, только черной, синей или фиолетовой шариковой ручкой с использованием заглавных печатных букв;

- показатели заносятся без исправлений и помарок;

- в документе не должно быть пустых полей, оставить незаполненными нужно только те графы, которые заполняют работники ИФНС (если какие-то данные отсутствуют, то вместо них ставится прочерк);

- скреплять отдельные листы нельзя (страницы с повреждением от степлера или дырокола не принимаются).

Срок действия и порядок оплаты

Работать на ПСН несколько лет подряд можно при условии, что предприниматель будет регулярно подавать заявление на возобновление действия спецсистемы. Представлять новое заявление необходимо не реже одного раза в год, поскольку максимальный срок действия однажды оформленного допуска к специальному режиму составляет 12 месяцев в пределах одного года.

| Срок действия | Дата подачи заявления | Сроки оплаты патента для ИП |

| Минимальный (1 календарный месяц) | Не позднее, чем за 10 дней до даты начала применения спецрежима | Плата за получение разрешения на спецрежим должна быть внесена не позднее последнего дня его действия (если период не превышает 6 месяцев) |

| Произвольный (от 2 до 6 месяцев) | За 10 дней до начала работы | |

| Произвольный (от 7 до 11 месяцев) | За 10 дней до начала работы (окончание периода наступит не позднее 31 декабря текущего года) | Порядок оплаты патента для ИП допускает оплату двумя траншами:· 1/3 стоимости в первые 90 дней после получения;· 2/3 стоимости не позднее последнего дня действия ПСН |

| Максимальный (12 месяцев, с 1 января по 31 декабря каждого года) | До 21 декабря года, предшествующего началу применения спецрежима |

Расчет взносов производится по простой формуле:

Годовой платеж = Потенциально возможная сумма выручки * налоговую ставку.

При этом годовой размер налоговой базы определяется регионами и может быть пересмотрен до начала следующего календарного периода.

Стандартная налоговая ставка равна 6%. Для Крыма и Севастополя тариф может быть снижен до 4% на периоды до 2021 года. Законодательные собрания вправе снижать ставку до 0% в отношении вновь зарегистрированных предпринимателей, занятых в производственной, научной, социальной или бытовой сферах.

Актуальные бланки

Заполнение и подача устаревшей формы 26.5-1 для получения патента в 2020 году грозит для ИП автоматическим отказом. При оформлении перехода на патентную систему в 2020 году используется бланк, утвержденный в 2017 году (Приказ ФНС № ММВ-7-3/[email protected]).

Сама форма патента и приложений к нему для ИП в 2020 году не поменялась (утверждена Приказом ФНС ММВ-7-3/[email protected])

Изменения 2020 года

Согласно изменениям, которые уже приняты законодателями, в 2020 году региональные власти получают еще больше полномочий по внесению дополнений в ПСН. В пределах своей административной территории они:

- смогут ограничивать общую площадь сдаваемых помещений и участков, а также количество транспортных средств;

- вольны регламентировать число и квадратуру объектов стационарной и мобильной торговли, а также точек общепита.

Кроме того, регионы получили возможность самостоятельно определять размер потенциально возможного годового показателя, привязывая его к одному из показателей: численности работающих, тоннажу грузоподъемности, единицам ТС и количеству пассажирских мест, числу квадратных метров торговой площади.

Кроме того, с 2020 года стало возможным получение одного разрешительного документа сразу на несколько видов деятельности. Закон 176-ФЗ от 2019 года позволил местным администрациям самим определять перечень видов смежных бытовых услуг, которые можно включить в ПСН одновременно. Это даст возможность не платить за каждый вид услуги отдельно и сэкономить средства налогоплательщика.

Неприятные новости ждут тех ИП, кто решил, или был вынужден, начать применение онлайн-касс на патенте. Период, когда можно было получить вычет в размере 18 000 рублей за новое расчетно-кассовое оборудование, окончился 1 июля 2019 года.

Заключение

Большинство налоговых изменений не коснулись условий, на которых оформляется и используется патент для ИП на 2020 год.

ПСН все также остается удобной и максимально простой формой ведения небольшого бизнеса.

При этом данная система позволяет предпринимателю постепенно расти, нанимать персонал, применять другие виды деятельности, а также совмещать несколько режимов обложения одновременно.

Источник: https://NovyjGod.com/finansy/patent-dlya-ip-na-2020-god.html

Оплата патента для ИП: ставка налога на ПСН, расчет, сроки оплаты — Эльба

Вы оформили патент. Давайте разберёмся, как и когда оплачивать налог. Иначе придётся платить пени и штрафы.

Срок действия патента

Патент можно получить на срок от одного месяца до года. Налоговый период для ИП на ПСН — весь срок, на который вы получили патент.

Если предприниматель прекращает работу, то налоговый период завершается в день, когда ИП снимают с учёта.

Ставка налога по патенту

Ставку налога по патенту устанавливают субъекты РФ.

Ставка 0%

По п. 3 ст. 346.50 Налогового кодекса, регионы могут предоставить налоговые каникулы на 2 года для ИП, которые зарегистрировались впервые, чтобы предоставлять бытовые услуги населению или работать в научной, социальной и производственной сфере.

Ставка 6%

Период действия налоговых каникул заканчивается в 2020 году. Если в вашем регионе действует такой закон и вы зарегистрировали ИП впервые, то вам не нужно оплачивать патент в течение двух лет. В противном случае ставка по патенту составит 6%.

Ставка 4%

Оплата налога по патенту будет меньше в Республике Крым и Севастополе. Для этих субъектов в период с 2017 по 2021 годы действует ставка до 4%.

Как посчитать налог по ПСН

Индивидуальным предпринимателям не нужно самостоятельно рассчитывать сумму налога. Это делает налоговая.

В патенте указывают общую сумму налога, которую нужно заплатить в бюджет, размер и сроки выплат.

Налоговая определяет сумму налога двумя способами:

- Если патент выдан на 12 месяцев, то при расчёте налоговая база умножается на 6%.

- Если срок действия патента меньше, то налоговую базу делят на 12 месяцев и сначала умножают на количество месяцев действия патента, а потом умножают на 6%.

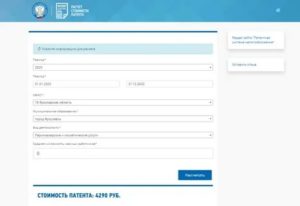

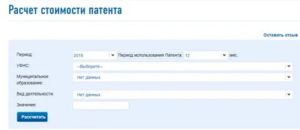

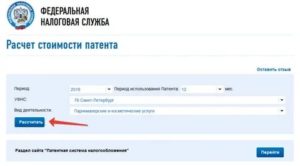

Рассчитать стоимость патента можно с помощью калькулятора на сайте налоговой.

Порядок и сроки оплаты патента

Сроки оплаты патента для ИП и порядок выплат зависят от периода, в течение которого будет действовать патент.

Патент, который действует меньше шести месяцев, оплачивают одной суммой до окончания срока действия.

Патент со сроком действия 6-12 месяцев можно оплатить двумя суммами:

- Размер первого взноса составляет третью часть суммы налога. Он выплачивается в течение 90 дней с момента получения патента.

- Оставшуюся сумму нужно оплатить до окончания срока действия патента.

Налог оплачивают в ту налоговую инспекцию, где ИП был поставлен на учёт и получил патент. Например, индивидуальный предприниматель, получивший патент в одной из московских налоговых, будет платить в Москве в свою инспекцию.

Что будет, если пропустить срок оплаты патентного налога?

За каждый день просроченного платежа начисляется пеня в размере 1/300 ставки рефинансирования ЦБ от невыплаченной суммы. На индивидуального предпринимателя, который внёс плату за патент с опозданием, не налагается штраф. Он выплачивает только пени.

Штраф грозит только тем предпринимателям, которые совсем не заплатили налог или занизили его сумму. В соответствии со статьёй 122 Налогового кодекса, штраф составит 30% от суммы, не поступившей в бюджет. Это относится только к тем ситуациям, когда налоговая не обнаружит признаков правонарушений.

При обнаружении налоговых правонарушений по ст. 129.3 и 129.5, суммы штрафов будут выше: от 30 000 рублей.

Ип прекратил деятельность до истечения срока патента

Бывают ситуации, когда индивидуальный предприниматель прекращает деятельность до окончания срока действия патента. Здесь могут быть два варианта.

1. ИП оплатил налог по патенту, но прекратил деятельность до окончания срока

Налоговая делает перерасчёт стоимости патента, учитывая фактический срок предпринимательской деятельности. Разница выплаченных денег возвращается предпринимателю. Сумма пересчитывается на основании письма Минфина от 25.05.2016 N 03-11-11/29934.

2. По патенту была выплачена лишь часть суммы

Рассчитайте остаток суммы за фактический период своей деятельности. Тогда налоговой не нужно будет делать перерасчёт, а вы заплатите меньше налогов.

Как создать платёжку на уплату патента в Эльбе

Перейдите в задачу «Оплатить патент», заполните несколько полей, и платёжка будет готова.

Если взяли патент на полгода или больше, Эльба покажет две задачи, ведь в этом случае патент можно оплатить по частям.

Как создать платёжку на уплату патента на сайте налоговой

Зайдите на сайт налоговой и давайте по шагам:

Тип налогоплательщика и вид платёжного документа

Налогоплательщик: Индивидуальный предприниматель или глава КФХ или физическое лицо, занимающееся частной практикой

Расчетный документ: Платежное поручение, если собираетесь платить с расчётного счёта

→ Далее

Вид платежа

Этот шаг самый сложный, потому что КБК на уплату патента несколько:

18210504010021000110 — патент, зачисляемый в бюджеты городских округов

18210504020021000110 — патент, зачисляемый в бюджеты муниципальных районов

18210504030021000110 — патент, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя

18210504040021000110 — патент, зачисляемый в бюджеты городского округа с внутригородским делением18210504050021000110 — патент, зачисляемый в бюджеты внутригородских районов

Разобраться самим, в какой бюджет нужно платить налог, очень сложно. Поэтому позвоните или подойдите в налоговую, где стоите на учёте по патенту, — вам подскажут. Просто только с городами федерального значения, их ни с чем не спутаешь.

Как только узнаете свой КБК, вставьте его в поле «КБК» и сразу нажмите «Далее» — остальные поля в этом блоке заполнятся автоматически.

Реквизиты получателя платежа

Здесь заполняете реквизиты налоговой, в которой стоите на учёте по патенту.

→ Далее

Реквизиты платёжного поручения

Статус лица: 09 — Индивидуальный предприниматель

Основание платежа: ТП — Платежи текущего года

Налоговый период: Годовые платежи — год, за который платите

Дата подписи декларации налогоплательщиком: не заполняете

Очерёдность платежа: 5

→ Далее

Реквизиты плательщика

Здесь просто заполняете свои реквизиты.

Статья актуальна на 22.04.2020

Источник: https://e-kontur.ru/enquiry/277/patent-dlya-ip

Патент для ИП в 2020 году: разрешенные виды деятельности + ответы на частые вопросы по изменениям

Добрый день, уважаемые ИП!

Начал собирать сводные данные по изменения для ИП на ПСН на 2020 год.

Сразу подчеркну, что статья будет обновляться, по мере утверждения новых законов и прочих изменений для ПСН. А изменений будет много, особенно связанных с обязательной маркировкой. Поэтому, лучше сразу подпишитесь на новости блога, чтобы не пропустить важные изменения: https://dmitry-robionek.ru/subscribe

Также посмотрите небольшие видеообзоры по этим важным нововведениям, которые есть в статье ниже. Я специально их записал, так как от читателей раздаются одни и те же вопросы =) Поэтому, прежде чем задавать вопросы, посмотрите их внимательно.

Что изменится в 2020 году?

Да, уже готовятся изменения на 2020 год для ИП на ПСН. Несмотря на то, что 2020 год еще не начался, я вынес эти новости сюда, так как они очень важные.

Самое главное. Запретят применять ПСН при торговле тремя группами товаров, которые подлежат обязательной маркировке

Вот здесь будьте внимательнее, так как уже принят закон, который запретил для ИП на ПСН (и для ЕНВД, кстати, тоже) торговлю тремя группами товаров, которые подлежат обязательной маркировке:

- лекарства;

- обувные товары;

- предметы одежды и принадлежностей из натурального меха.

Это ограничение вступает в силу с 1 января 2020 года. Про это очень важное изменения я писал отдельную заметку:

Закон с запретом торговли для ПСН и ЕНВД товарами, которые подлежат обязательной маркировке (но не всеми) принят

Также советую посмотреть небольшое видео по этому вопросу:

То есть, если вы торгуете (или собираетесь торговать) тремя группами товаров, которые подлежат обязательной маркировке, то придется применять другую систему налогов.

Еще два важных изменения

- Изменились правила расчета налога ПСН.

- Уточняется максимальное количество наемных сотрудников для ИП на ПСН, который совмещает патент с другими системами налогов

Напомню, что долгое время писали и говорили, что для ИП на патенте средняя численность сотрудников не должна превышать 15 человек. Даже если есть совмещение с другими системами налогов (например, УСН + ПСН).

Но осенью 2018 года появилось любопытное письмо МинФина от 20 сентября 2018 г. N 03-11-12/67188, в котором сообщалось, что для ИП на УСН + ПСН может быть более 15 наемных сотрудников. При условии, что ведется раздельный учет и не более 15 человек работает по деятельности, на которую куплен патент.

Теперь это правило прописано в НК РФ.

Подробнее об этих двух изменениях читайте здесь:

https://dmitry-robionek.ru/zakon/dva-vazhnykh-izmeneniya-dlya-ip-na-psn.html

А что еще изменится для ИП на патенте?

Уважаемые читатели, у меня есть отдельная рубрика для ИП на патенте, которую тоже советую посмотреть, так как в ней я рассказываю о других нюансах по применению этой системы налогов:

https://dmitry-robionek.ru/category/psn

Итак, перейдем к основной теме этой статьи

ИП, которые хотят максимально уменьшить отчетность для ФНС, как правило, выбирают патентную систему налогообложения. Действительно, отчетность для ИП на ПСН минимальна, по сравнению с другими системами налогообложения.

А также эта система наиболее понятна для начинающих предпринимателей.

Но есть и плохая новость – дело в том, что далеко не при любом виде деятельности возможно выбрать ПСН. Этот список видов деятельности довольно куцый и на данный момент состоит из 63 видов деятельности.

1. Какие виды деятельности доступны для перехода ИП на ПСН?

- Во-первых, этот список указан в Налоговом Кодексе РФ (ст. 346.43) и содержит 63 вида, которые разрешены по всей России.

- Во-вторых, местные органы власти могут добавлять дополнительные виды деятельности, которые разрешены в субъекте РФ.

Например, в начале 2017 года в Москве разрешали покупать патенты тем ИП, которые занимаются вендингом (то есть, продают через торговые автоматы). Поэтому, уточните список действующих видов деятельности для ИП на патенте на 2020 год в своей налоговой инспекции.

Или ищите изменения по соответствующим законам для ИП на ПСН на официальных сайтах местных органов власти.

2. Рассмотрим первый список, который указан в статье 346.43 НК РФ

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- Ремонт, чистка, окраска и пошив обуви;

- Парикмахерские и косметические услуги;

- Химическая чистка, крашение и услуги прачечных;

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- Ремонт мебели;

- Услуги фотоателье, фото- и кинолабораторий;

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- Ремонт жилья и других построек;

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- Услуги по обучению населения на курсах и по репетиторству;

- Услуги по присмотру и уходу за детьми и больными;

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

- Ветеринарные услуги;

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- Изготовление изделий народных художественных промыслов;

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- Производство и реставрация ковров и ковровых изделий;

- Ремонт ювелирных изделий, бижутерии;

- Чеканка и гравировка ювелирных изделий;

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- Услуги по уборке жилых помещений и ведению домашнего хозяйства;

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- Проведение занятий по физической культуре и спорту;

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- Услуги платных туалетов;

- Услуги поваров по изготовлению блюд на дому;

- Оказание услуг по перевозке пассажиров водным транспортом;

- Оказание услуг по перевозке грузов водным транспортом;

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- Услуги по зеленому хозяйству и декоративному цветоводству;

- Ведение охотничьего хозяйства и осуществление охоты;

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- Осуществление частной детективной деятельности лицом, имеющим лицензию;

- Услуги по прокату;

- Экскурсионные услуги;

- Обрядовые услуги;

- Ритуальные услуги;

- Услуги уличных патрулей, охранников, сторожей и вахтеров;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- Услуги общественного питания без зала обслуживания посетителей;

- Услуги по забою, транспортировке, перегонке, выпасу скота;

- Производство кожи и изделий из нее;

- Сбор и заготовка растений, в том числе лекарственных;

- Сушка и переработка фруктов и овощей;

- Производство молочной продукции, хлебобулочных изделий;

- Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- Производство хлебобулочных и мучных кондитерских изделий;

- Товарное и спортивное рыболовство и рыбоводство;

- Лесоводство и прочая лесохозяйственная деятельность;

- Деятельность по письменному и устному переводу;

- Деятельность по уходу за престарелыми и инвалидами;

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- Резка, обработка и отделка камня для памятников;

- Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- Ремонт компьютеров и коммуникационного оборудования;

3. Помимо ограничений по видам деятельности ИП должен выполнить еще несколько условий:

- Среднее количество сотрудников НЕ должно превышать 15 человек;

- Доход в течение календарного года не должен превышать 60 миллионов рублей;

4. Сколько стоит патент на 2020 год?

Уже давно действует официальный калькулятор от ФНС, где можно быстро посчитать стоимость патента.О том, как им пользоваться читайте вот здесь:

https://dmitry-robionek.ru/soft-for-biz/kalkulator-cena-patenta-ip-fns.html

Отмечу, что данные по 2020 году в официальном калькуляторе должны появиться примерно в декабре 2019 года (так было в и прошлые годы).

5. Как перейти на ПСН?

Для того, чтобы перейти на ПСН, необходимо за 10 рабочих (не календарных!) дней подать заявление в ФНС по форме №26.5-1.

Обратите внимание, что сейчас готовятся изменения в этом заявлении и лучше взять актуальный бланк с официального сайта ФНС.

https://www.nalog.ru/rn77/ip/ip_pay_taxes/patent/#title5 (по этой-же ссылке есть много другой полезной информации для ИП на ПСН)

Обновление. Обратите внимание, что введена новая форма на получение патента, начиная с 2018 года. Подробнее читайте в отдельной статье:

Новая форма заявления 26.5-1 на получение патента действует с 29 сентября 2017 года

6. Куда именно нужно подавать это заявление? В какую инспекцию?

- Если деятельность ИП будет проводиться по месту жительства (т.е. по прописке в паспорте), то заявление подаем в свою “родную” налоговую;

- А вот если бурная деятельность будет проходить в другом регионе (не по месту прописки), то подаем заявление по месту будущей деятельности (это важно);

7. Можно ли совмещать ПСН с другими системами налогообложения?

Да, можно. Например, можно совмещать УСН + ПСН. Но здесь стоит помнить, что отчитываться придется сразу по двум системам налогообложения. Понятно, что на ПСН не сдается декларация, но по УСН придется сдавать, даже если она будет нулевой.

8. Важный момент

Также нужно учитывать тот момент, что покупая патент, Вы не снимаетесь “на автомате” с предыдущей системы налогообложения.

Например, Вы ИП на УСН 6% и купили патент.

Это значит, что Вы стали совмещать УСН 6% + ПСН. А значит, придется отчитываться и по УСН 6% и по ПСН. Чтобы избежать этой мороки, придется сниматься с учета по УСН (что возможно только с 1-го января, по заявлению). Но, на самом деле, не нужно отказываться от УСН, так как в случае утери права применять ПСН, вы «слетите» на УСН, что лучше, чем ОСН.

9. Как оплатить патент в 2020 году?

Согласно статье Статья 346.51 НК РФ:

- Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента;

- Если патент куплен на срок от 6 до 12 месяцев, то оплата происходит в 2 этапа:

- в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере двух третей суммы налога в срок не позднее срока окончания действия патента.

10. Что случится, если не продлить вовремя срок действия патента?

Одной из главных забот ИП на ПСН было вовремя продлить действие патента на следующий период. Если кто-то не успевал это сделать в установленный срок, то считалось, что ИП автоматически начал применять ОСН (общую систему налогообложения). В случае совмещения УСН + ПСН предприниматель «слетал» на УСН.

Источник: https://dmitry-robionek.ru/patent-dlja-ip-2018

Срок уплаты патента в 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Срок уплаты патента в 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

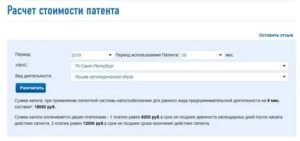

Шаг 1. Нужно принять решение, на какой период оплачивать патент (можно выбрать любое количество месяцев в диапазоне 1–12), а также указать, в какое отделение УФНС поступит оплата, в каком муниципальном образовании ведет деятельность ИП и чем он занимается.

Виды патентов для ИП на 2020 год — это фактически и есть виды деятельности, на которые законодательством предусмотрена возможность выдачи такого разрешения. Полный список указан в ст. 346.43 НК РФ .

Это в основном различные подвиды малого бизнеса (всего на сегодняшний день НК РФ содержит список из 63 пунктов, однако в будущем планируется расширение перечня). Цена для каждого устанавливается отдельная, например, есть патент на грузоперевозки для ИП в 2020 г.

, стоимость его мы рассчитаем в качестве примера далее в статье.

Как оплачивать

- в случае выдачи разрешения на срок до полугода — одной суммой не позднее момента окончания его действия;

- в случае, если срок разрешения составляет от полугода до года, 1/3 — не позднее 90 дней со дня начала действия, оставшиеся 2/3 — до момента окончания его действия.

Как известно, авансовые платежи иностранца (сумма фиксированных платежей по патенту на работу) рассчитывается на основании общего коэффициента-дефлятора и регионального коэффициента-дефлятора.

Таким образом, в связи с изменением коэффициента-дефлятора на 2020 год, сумма фиксированного авансового платежа НДФЛ за патент на работу в 2020 году тоже изменится.

В нашей статье мы постарались подробно ответить на вопросы, связанные с изменением оплаты патента в 2020 году и расчетом ежемесячного платежа по патенту, а также привели примеры расчета расчет стоимости патента на 2020 год в различных регионах РФ.

Самостоятельно рассчитывать налог и сдавать декларации здесь не требуется, а стоимость патента на определенный вид деятельности известна заранее.Из нашей статьи вы узнаете только самые необходимые сведения про ПСН, без лишней информации из Налогового кодекса, в которой трудно разобраться неспециалисту.Патент ИП – это разрешение налоговой инспекции заниматься определенными видами деятельности какое-то количество месяцев.

Например, частный парикмахер может купить патент на 2-3 месяца, чтобы понять востребованность своих услуг.Патент выдается только на , указанные в статье 346.43 НК РФ.

В 2020 году сумма авансовых платежей НДФЛ по патенту на работу изменится – сколько платить за патент для мигрантов в 2020 году

По приобретенному документу можно работать на всей территории субъекта РФ, кроме случаев, когда местный орган власти ограничил место действия. На каждый вид работ нужен отдельный патент. Перечень видов разрешено дополнять на региональном уровне.

Важно! Еще не утвержденный региональный коэффициент на 2020 год, и, соответственно, не утвержденная стоимость патента на 2020 год, выделены красным . Информация о стоимости патента в данных регионах будет обновляться по мере поступления информации.

https://www.youtube.com/watch?v=HFGvkeJpyio

Таким образом, иностранный гражданин может заплатить за патент на работу сразу на год вперед, сделав взнос фиксированных авансовых платежей НДФЛ по патенту за 12 последующих месяцев или же ежемесячно вносить авансовый платеж по патенту в течение года.

Сумма налога на 2020 год на доходы физических лиц по патенту в Южном федеральном округе

Отвечаем: сумма оплаты патента в 2020 году изменится по сравнению с 2020, поскольку был изменен коэффициент-дефлятор на 2020 год для патента, исходя из которого и рассчитывается ежемесячный налог на патент иностранному гражданину.

- НДФЛ. ИП на ПСН освобожден от уплаты НДФЛ за себя в части видов деятельности, на которые распространяется действие патента. Однако предприниматель обязан уплачивать НДФЛ за работников, в пользу которых выплачивается денежное вознаграждение в виде зарплаты и прочих выплат.

- Налог на имущество физлиц. ИП на патенте вправе не уплачивать налог на имущество, которые используется при ведении коммерческой деятельности в рамках патента. При этом предприниматель приобретает обязательства по уплате налога на личное имущество, а также недвижимость, которое облагается налогом по кадастровой стоимости.

- НДС. В общем порядке ИП на патенте освобожден от уплаты НДС. Исключение составляют операции по ввозу товара на таможенную территорию РФ, а также расчеты по договорам простого товарищества и доверительного управления имуществом. Указанные операции облагаются НДС в соответствие с общими правилами гл. 21 НК РФ.

Если граждан зарегистрировался в качестве ИП в течение 2020 года либо был снят с учета в ЕГРИП до истечения налогового периода (календарного года), то размер страховых взносов для предпринимателя рассчитывается пропорционально периоду пребывания на учете в ЕГРИП:

Дополнительные налоги ИП на патенте в 2020 году

Патентная система налогообложения (ПСН) с каждый годом набирает все большую популярность среди предпринимателей и представителей малого бизнеса. Так как обладает рядом преимуществ, среди которых: освобождение ИП от уплаты ряда налогов и подачи отчетности, возможости перехода на патент в любой момент времени, а так же приобретения его на определенный срок.

Если сумма дохода превышает установленный показатель, то необходимо доплатить 1% от дохода свыше нормы. При этом величина общих отчислений в пенсионный фонд не может превышать 212 460 руб. Если при расчетах получается большая сумма, то необходимо оплатить только максимальный лимит.

Патентная система налогообложения в 2020 году для ИП: виды деятельности

ПСН — это специальный налоговый режим, применяемый индивидуальными предпринимателями при соответствии их требованиям, предъявляемым законодательством Российской Федерации.

Не могут использовать этот налоговый режим ООО, ЗАО и другие формы юридических лиц.

ИП, использующий этот специальный налоговый режим, освобождается от ведения бухгалтерской отчетности и использования кассовых аппаратов, с ограничением.

Какие налоги нужно платить в 2020 году ИП на патенте без работников?

ИП на ПСН обязан уплачивать патентный налог, который рассчитывается исходя из потенциально возможного дохода. Этот показатель устанавливается региональными властями по каждому виду деятельности, разрешающему использование этого специального налогового режима.

В отличие от иных систем налогообложения, ПСН не может быть уменьшен на сумму уплаченных страховых взносов за себя. Но его можно уменьшить на вычет, предоставляемый ИП при покупке новой контрольно-кассовой техники в рамках нового законодательства (максимальный вычет – 18 тыс. рублей за каждую единицу техники).

Дополнение! Если у ИП открыто несколько патентов, вычет может быть использован при расчете платежа по любому из них. Если сумма налога меньше вычета, то остаток может быть перенесен на другой патент.

Уменьшение платежа

Индивидуальный предприниматель Краснова приняла решение использовать патентную систему налогообложения для оказания парикмахерских услуг в г. Краснодаре. Деятельность ведется без наемных сотрудников, патент приобретается на 10 месяцев.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Патентная система налогообложения

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Ограничения для ПСН

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

2. КБК для патентной системы налогообложения Часто возникают сложности при определении конкретного КБК по уплате налога.

Наиболее простым способом является обращение в инспекцию налоговой службы, в которой был открыт патент для уточнения реквизитов, чтобы избежать отнесения платежа в невыясненные и не допустить просрочки оплаты.

Общее количество продлений не должно превышать двенадцать месяцев, то есть, фактически, патент действителен в течение года.сопряжен с высокими рисками и соблюдением многочисленных правил. Вопросов возникает всегда много, к сожалению, не всегда в законодательстве есть прямые и однозначные ответы.

Какие и когда платит налоги ИП на патенте в 2020 году без работников

Для перехода на ПСН предпринимателю нужно направить в ФНС заявление по форме, утвержденной в приложении 1 к приказу ФНС России от 11.07.2017 № ММВ-7-3/544@, в бумажном или электронном виде (через личный кабинет на сайте ФНС).

Учитывая сказанное, решение о переходе на патентную систему стоит принимать только после того, как вы сравнили предполагаемую налоговую нагрузку на разных режимах. Если вам трудно сделать это самостоятельно, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Сроки Уплаты Патентов За Год В 2020 Году

Время, в течение которого действует патент, четко обозначено в законодательстве. Оформление производится на 1-12 месяцев.

Причем в отличие от предпринимателей, работающих с УСН, с ОСНО или с ЕНВД, четко регламентированного срока перехода на патентный режим не установлено.

ИП, решивший впервые зарегистрироваться в рамках ПСН, может подавать заявление в середине месяца или в середине года.

Срок Уплаты Патента За 2020 Год

При этом изменение числа работников в большую сторону также влечет за собой увеличение цены. На новых сотрудников нужно приобрести дополнительный патент. При уменьшении штата пересмотр оплаты не производится. Предприниматель сможет получить деньги обратно, только если прекратит вести деятельность.

Одновременно с необходимостью нанять работников возникает обязанность уплаты за них определённых налогов и взносов, а значит и ведения бухгалтерского и налогового учёта.

Патент для ИП представляет собой документ, выдаваемый на запрашиваемый субъектом срок, и подтверждающий право заниматься указанным в нем видом деятельности строго определенное время.

: Льготы в красноярске при рождении 3 ребенка 2020

Если же у вашего патента уже закончился срок действия, тогда вам придется выехать из РФ и заново пройти весь процесс получения патента на работу.

В нашей статье мы постарались подробно ответить на вопросы, связанные с изменением оплаты патента в 2020 году и расчетом ежемесячного платежа по патенту, а также привели примеры расчета расчет стоимости патента на 2020 год в различных регионах РФ.

Как узнать виды деятельности для ПСН

Право на продление патента признается утерянным налогоплательщиком, если: Уведомление налоговой структуры об утрате права на работу по ПСН и о переходе на общий режим уплаты налогов направляется в НС в срок до 10 дней (календарных) от дня возникновения обстоятельства, послужившего причиной утраты права на ПСН. Если предприниматель решил завершить деятельность, для ведения которой был получен патент, то после прекращения деятельности следует направить в ФНС соответствующее заявление с учетом предоставленного для этого срока (5 календарных дней).

- титульная. Отображает информацию непосредственно о заявителе. Предприниматель указывает ФИО, место проживания

- просьба о предоставлении патента

- если документы подает доверенное лицо бизнесмена — информация о посреднике

- информация об осуществляемой деятельности. Необходимо прописать точное название. Узнать его можно в справочнике ОКВЭД-2. Там же указаны и коды, под которыми зашифрована сфера работ. Он также понадобится для заполнения бланка

- сведения о наличии наемных служащих и их количестве

- данные о процентной ставке, по которой уплачивается налог

- описание места ведения дела. Указывается адрес самого предприятия

Предположим, что иностранный гражданин оплатил фиксированный авансовый платеж 17 сентября, а патент был выдан 30 сентября. За какой период иностранец оплатил налог: с 17 сентября по 16 октября или с 30 сентября по 29 октября? «Срок действия патента считается продленным на период, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа.

Страховые взносы для ИП на патенте в 2020 году

Солнечногорск. Обосновывается это тем, город Солнечногорск является административным центром Солнечногорского муниципального района и находится в границе городского поселения Солнечногорск (ст.1,6 Закона Московской области от 21.01.

2005 N 27/2005-ОЗ «О статусе и границах Солнечногорского муниципального района и вновь образованных в его составе муниципальных образований»).

То есть, у индивидуального предпринимателя остается только обязанность уплачивать взносы в Пенсионный фонд России (ПФР) и Фонд обязательного медицинского страхования (ФОМС)— за себя и за своих работников, если они есть.

https://www.youtube.com/watch?v=-bVcLPNPvPE

До 1 января 2020 года МРОТ составляет 11 163 рубля, это так называемый федеральный МРОТ. Увеличение федерального МРОТ с 1 января 2020 года незначительно, всего на 117 рублей. Регионы могут устанавливать свой размер МРОТ, но ниже 11 163 рублей с 1 января 2020 года он быть не может.

Подп. 1 п. 3 ст. 346.43 дает определение розничной торговли для целей применения ПСН.

С 2020 года помимо сказанного в этом подпункте уже сейчас – «К данному виду предпринимательской деятельности не относится реализация подакцизных товаров», добавят, что к данному виду предпринимательской деятельности не относят реализацию товаров, подлежащих маркировке, в соответствии с законодательством Российской Федерации и (или) правом Евразийского экономического союза средствами идентификации.

Увеличение МРОТ в 2020 году

ПСН (патентная система налогообложения) широко используется в малом бизнесе РФ, так как является одной из наиболее оптимальных систем из-за низкой налоговой и административной нагрузок. В этом материале мы расскажем про изменения ПСН в 2020 году. Но сначала напомним о сути этого режима налогообложения.

Источник: https://baiksp.ru/pravo-sobstvennosti/srok-uplaty-patenta-v-2019

Всё о патенте для ИП на 2020 год

В статье рассказываем, в чём преимущество применения ПСН предпринимателями и какие особенности имеет патент для ИП в 2020 году.

7 Ноября 2019 24670

Патентной системой налогообложения (ПСН) называют особый, патентный налоговый режим. Патент – это документ, который даёт право осуществлять определённый вид деятельности от 1 до 12 месяцев, пользуясь при этом некоторыми льготами. О том, что это за льготы и какие особенности имеет патент для ИП в 2020 году – читайте в статье.

Патент для ИП в 2020 году: что он даёт?

В первую очередь, патентная система налогообложения освобождает индивидуальных предпринимателей от уплаты:

НДФЛ – если доход был получен предпринимателем, осуществляющим вид деятельности, в отношении которого применяется ПСН;

налога на имущество физических лиц – это справедливо для имущества, которое используется при осуществлении видов деятельности, в отношении которых применяется ПСН;

НДС.

Обратите внимание: ИП, применяющий ПСН, не всегда освобождается от уплаты НДС. Есть несколько исключений.

НДС обязателен к уплате:

если ИП осуществляет деятельность, в отношении которой не применяется ПСН;

при ввозе товаров на территорию РФ или другие территории, которые находятся под её юрисдикцией;

при выполнении операций, прописанных в статье 174.1 НК РФ.

Кто может применять патентный режим в 2020 году?

Согласно статье 346.43. НК РФ, применять патентный режим налогообложения могут ИП, средняя численность сотрудников которых не превышает 15 человек. Это касается всех видов предпринимательской деятельности, в отношении которых используется патент.

К слову, это нововведение вступило в силу только 29 сентября 2019 года. Ранее ограничение в 15 наёмных работников действовало, в том числе, в отношении тех видов деятельности, к которым патент не применялся. Теперь в законодательных актах чётко прописано, какая предпринимательская деятельность попадает под ограничение.

Все виды предпринимательской деятельности, при осуществлении которых может применяться патентная система налогообложения, перечислены в том же законодательном акте – статье 346.43. НК РФ (пункт 2).

Обратите внимание: региональное налоговое законодательство может расширять этот список. Рекомендуем уточнить перечень допустимых для ПСН видов деятельности в вашей налоговой инспекции либо на официальных сайтах местных органов власти.

Что изменится с 2020 года?

С 1 января 2020 года для групп (подгрупп) или некоторых видов деятельности, относящихся к бытовым услугам, может устанавливаться размер потенциально возможного годового дохода.

Ещё одно важное изменение: с 2020 года ИП на патентной системе налогообложения не может реализовывать товары, подлежащие обязательной маркировке. Это лекарства, одежда, обувь и изделия из натурального меха. Подробнее о маркировке и товарах, которые ей подлежат – в нашей статье «Маркировка шагает по стране».

Отчётность ИП на ПСН

Индивидуальные предприниматели часто выбирают патентную систему именно по той причине, что на ней нужно сдавать только минимальную отчётность. Это действительно так, но здесь имеет значение наличие либо отсутствие у ИП наёмных работников.

Предприниматель без наёмных работников не обязан подавать в налоговую декларацию по ПСН, а также отчитываться перед ПФР и ФСС.

Но свои обязанности у него всё же есть. Согласно ст. 346.24 и п. 1 ст. 346.53 НК РФ, индивидуальный предприниматель на ПСН обязан вести книгу учёта доходов и расходов. Её форма утверждена приложением № 3 к Приказу Минфина РФ от 22 октября 2012 года № 135н. Предприниматель обязан хранить эту книгу в течение четырёх лет после начала применения патентной системы.Соответственно, всё, что должен уплачивать ИП без работников, применяющий патентную систему налогообложения, это:

стоимость самого патента;

взносы за себя в Пенсионный фонд;

взносы на обязательное медицинское страхование – опять же, только за себя.

А вот объём отчётности для ИП на ПСН, у которого есть наёмные сотрудники, значительно больше. Структурируем отчётность по направлению сдачи:

ПФР – СЗВ-М;

ФСС – 4-ФСС;

ФНС – сведения о среднесписочной численности работников, 2-НДФЛ, 6-НДФЛ, ЕРСВ.

Но и здесь у предпринимателя на ПСН есть преимущество: он имеет право сдавать отчётность в бумажном виде. Как следствие, ему не нужно тратиться на приобретение дополнительного ПО.

Однако подавать отчётность в бумажном виде не всегда удобно. Если вы не хотите тратить время и силы на визиты в налоговую, подключите сервис для передачи электронной отчётности во все контролирующие органы – Новый Астрал Отчёт. В сервисе есть автозаполнение форм и подсказки, которые помогут избежать ошибок. Новый Астрал Отчёт – отчётность проще, чем кажется!

Источник: https://astral.ru/articles/ip/12856/