Срок Уплаты Ндфл 2020 Для Ип На Осно

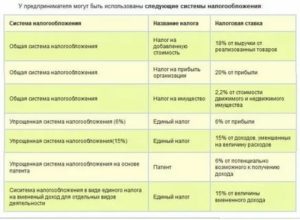

Ндфл для ип на разных системах налогообложения в 2020 году

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. НДФЛ исчисляется в процентах (от совокупного дохода физических лиц за вычетом документально подтверждённых расходов), в соответствии с нормами действующего законодательства Российской Федерации.

В этой статье рассмотрим, в каких случаях ИП платит НДФЛ на УСН, ОСНО, ЕНВД и ПСН, а в каких случаях индивидуальному предпринимателю не нужно быть плательщиком налога на доходы физических лиц.

Ндфл для ип на усн в 2020 году

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской деятельности. Данная прибыль подлежит обложению УСН. При этом, ИП на УСН не освобождается от уплаты НДФЛ в случаях, предусмотренных пунктами 2, 4, 5 статьи 226 Налогового кодекса РФ.

Не облагаются сборами средства, которые индивидуальный предприниматель получил от выполнения тех видов деятельности, которые указаны при регистрации и внесены в ЕГРИП.

Прибыль, которую получает ИП на УСН от сделок, не перечисленных в ЕГРИП, по законодательству считается сделкой, совершенной физическим лицом и подлежит налогообложению по ставке 13%.

Индивидуальный предприниматель на УСН может воспользоваться своим правом на налоговый вычет и уменьшить налогооблагаемый доход.ИП на УСН является плательщиком НДФЛ в следующих случаях:

- от прибыли в виде денежных (материальных) призов в результате участия в различных рекламных акциях, которые проводятся продавцами (производителями) продукции на выигрыш, который превышает 4 000 рублей;

- от прибыли, образовавшейся в случае получения займов (от займов в рублях — сумма, рассчитанная как 2/3 ставки рефинансирования минус денежный эквивалент процентов по договору займа; от займов в валюте — денежная выгода рассчитывается из ставки 9% годовых минус проценты, которые указаны в условиях договора — в соответствии со статьями 212 и 224 Налогового кодекса РФ);

- от прибыли, которая образовалась в результате получения процентов по банковским вкладам (вклады в рублях рассчитывается как сумма ставки рефинансирования ЦБ РФ и 5 процентных пунктов; вклады в иностранной валюте рассчитываются по ставке 9% годовых);

- от прибыли из иностранных источников;

- в форме дивидендов (от участия в сторонних организациях);

- от полученных средств, по которым ранее он не был перечислен и удержан в соответствии со статьей 228 Налогового кодекса РФ.

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

В случае если ИП на УСН является работодателем, он признается налоговым агентом касательно доходов, уплачиваемых своим работникам. В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев), перечислить их в бюджет и передать соответствующие справки в налоговую инспекцию.

Обновление 19.10.2019: для иностранцев правительство РФ планирует снизить ставку НДФЛ с 30% до 13%, уравняв ее со ставкой для резидентов РФ.

Ндфл для ип на осно в 2020 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений в следующие сроки:

- за полугодие — до 15 июля в размере 50% от годовой суммы авансов;

- за 3 квартал — до 15 октября в размере 25 % от годовой суммы авансов;

- за 4 квартал — до 15 января следующего года в размере 25 % от годовой суммы авансов.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ).

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05/3–266 15.04.2011 г.). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений.

То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ.

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ.

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы и не позже последнего дня месяца, в котором выданы отпускные или больничные пособия (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г.).Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

НДФЛ для ИП на ЕНВД в 2020 году

На основании Письма ФНС России № АС-4-3/6753 26.04.2011 г. если у индивидуального предпринимателя есть виды деятельности, не подпадающие под ЕНВД, но при этом он указал их в ЕГРИП, то ИП не освобождается от предоставления декларации соответствующей формы.

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

Налоговый кодекс предписывает ИП на ЕНВД уплатить подоходный налог в случае появления у него прибыли от деятельности, не предусмотренной кодом ОКВЭД и полученные в качестве физического лица, например:

- прибыль от продажи недвижимости;

- призы, полученные от проведения рекламной акции;

- дивиденды (от участия в других организациях);

- средства от осуществления предпринимательской деятельности.

Если ИП на ЕНВД является работодателем, то он удерживает НДФЛ из зарплаты своих работников (в размере 13%). Сбор уплачивается по месту регистрации предпринимателя в соответствии со статьей 224 НК РФ.

Ндфл для ип на псн в 2020 году

Индивидуальный предприниматель, применяющий патентную систему налогообложения (ПСН) не является плательщиком НДФЛ для ИП. Это касается части прибыли от деятельности, на которую распространяется действие патента.

На оплату патента налог на доходы не начисляется и не подлежит к уплате.

В случае если ИП на ПСН применяет виды деятельности, которые не попадают под патент, он обязан предоставить декларацию 3-НДФЛ.

Платеж налогоплательщиком производится не позднее 15 июля следующего года.

ИП на ПСН в качестве работодателя признается налоговым агентом в отношении денежных средств, которые им уплачиваются. В соответствии с нормами действующего законодательства, он обязан вычесть из заработной платы сотрудников сумму в размере 13% или 30% — для иностранных работников. При этом, предприниматель передает в ФНС справку 2-НДФЛ.

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013, удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам, а при выдаче отпускных или больничных последним сроком перечисления НДФЛ является последний день месяца, в котором были произведены выплаты.

Вывод

НДФЛ, рассчитанный от прибыли, полученной от предпринимательской деятельности, должны платить только ИП, применяющие ОСНО. ИП, работающие на специальных налоговых режимах – УСН, ЕНВД и ПСН, облагаются налогом на прибыль только с доходов, полученных вне предпринимательской деятельности, т.е. как обычные физические лица, а не предприниматели.

Материал актуализирован в соответствии с действующим законодательством РФ 19.10.2019

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Источник: https://tbis.ru/nalogi/ndfl-dlya-ip-na-raznyh-sistemah-nalogooblozheniya

Общая система налогообложения для ИП — отчетность на ОСНО

Индивидуальные предприниматели обычно выбирают льготные налоговые режимы. Это позволяет им оптимизировать расходы и подавать меньше отчетных форм. Общая система налогообложения для ИП — не самый оптимальный вариант. Как правило, ее выбор продиктован необходимостью. А в некоторых случаях его и вовсе нет, ведь оказаться на ОСНО можно не по своей воле.

Это случится, если выйти за ограничения, установленные в рамках режима налогообложения для доходов ИП, численности работников или видов деятельности.

Или в том случае, если вовремя не перейти на упрощенную налоговую систему. Общая система налогообложения для ИП актуальна в том случае, если он работает с крупными покупателями, которые платят НДС.

Давайте разберемся, что такое режим ОСНО, и какую отчетность здесь надо сдавать.

Ндфл с доходов предпринимателя

ИП платит НДФЛ с суммы доходов, которые получает от предпринимательской деятельности. Он вправе уменьшить их на профессиональные вычеты в размере затрат, которые может подтвердить документами. Если документов нет, ИП на ОСНО вправе вычесть 20% из своего дохода. В итоге получается налоговая база, к которой применяется ставка НДФЛ 13%.

Порядок уплаты налога описан в статье 227 НК РФ. В течение года предприниматель делает 3 авансовых платежа, а по его окончании — доплату налога. В настоящее время авансы платятся в такие сроки:

- за первое полугодие — до 15 июля:

- за 3 квартал — до 15 октября;

- за 4 квартал — до 15 января следующего года.

Сумму авансовых платежей исчисляют специалисты ИФНС по данным деклараций, поданных предпринимателем ранее. Ему направляется уведомление, на основании которого нужно уплатить налог в указанные выше сроки. Если ИП на ОСНО только начал свою деятельность, он должен заполнить декларацию 4-НДФЛ. В ней он указывает предполагаемый доход, на основании которого ИФНС исчислит первый авансовый платеж.

С 1 января 2020 года в статью 227 НК РФ будут внесены изменения. Рассчитывать авансы по НДФЛ начнут сами предприниматели. Это нужно будет сделать по окончании 1 квартала, полугодия и 9 месяцев. Уплатить авансы нужно будет не позднее 25 числа месяца, следующего за окончанием 1, 2 и 3 кварталов.

По окончании года ИП должен самостоятельно пересчитать НДФЛ, основываясь на том, сколько по факту он получил дохода и уплатил авансов. Доплату налога нужно произвести до 15 июля следующего года.

А до 30 апреля ИП на ОСНО обязан предоставить в ИФНС декларацию 3-НДФЛ. Какую-либо иную отчетность по этому налогу предприниматель не сдает.

Декларация 4-НДФЛ упраздняется с 2020 года, ведь ИП будет рассчитывать авансовые платежи сам.

НДС

ОСНО — одна из двух систем налогообложения, которая предполагает уплату НДС. Начисляется налог со стоимости реализованных товаров, работ и услуг. Стандартная ставка с 2019 года — 20%. Есть ряд льготных товаров, которые облагаются по ставке 10%. Это продовольствие, товары для детей, печатная периодика, некоторые медицинские изделия. Полный список представлен в пункте 2 статьи 164 НК РФ.

Кроме того, в некоторых случаях действует нулевая ставка НДС. Она применяется при экспорте, международных перевозках и транспортировке грузов. Также есть ряд операций, которые не являются объектом обложения НДС (статья 149 НК РФ). Среди них реализация отдельных медицинских товаров и услуг, уход за инвалидами, занятия с детьми в кружках и другие.

НДС, выделенный во входящем счете-фактуре, покупатель может принять к вычету. Именно из-за этой возможности предприниматели зачастую и выбирают основной режим налогообложения. Это позволяет их контрагентам уменьшать налог к уплате. Сам ИП также может воспользоваться вычетом и снизить НДС на сумму «входного» налога, который ему выставляют поставщики.

НДС исчисляется по окончании каждого квартала. Полученная сумма делится на 3 равные части и уплачивается до 25 числа каждого месяца следующего квартала.

Декларацию по НДС подают 4 раза в год — до 25 апреля, 25 июля, 25 октября и 25 января. Особенность в том, что подается этот отчет только в электронном виде. Нельзя заполнить бумажную форму и принести ее в ИФНС либо направить почтой. В таком случае считается, что декларация не была подана. Это правило распространяется и на «нулевые» декларации по НДС.

Налог на имущество физических лиц

Налогом на имущество облагается недвижимость, которую ИП на ОСНО использует в своем бизнесе. Это может быть квартира, комната, жилой дом, в том числе объект незавершенного строительства, хозяйственное строение или сооружение, гараж, машино-место.

Ставка налога варьируется от 0,1 до 2%. Ключевым моментом является то, по какой стоимости имущества определяется налоговая база — кадастровой или инвентаризационной. Это правило актуально до начала 2020 года. Далее вся оценка будет производиться по кадастровой стоимости.

Исчисляют налог на имущество специалисты инспекции. Предприниматель получает уведомление и производит платеж не позднее 1 декабря следующего года. Отчетность по этому налогу не подается.

Ндфл за работников

Если ИП является работодателем или нанимает физических лиц по договорам гражданско-правового характера, он должен перечислить в бюджет НДФЛ с выплат, которые им производит.

Налог уплачивается из сумм, которые начислены физическому лицу. Порядок такой:

- производится начисление облагаемого НДФЛ дохода;

- рассчитывается сумма налога с учетом полагающихся работнику вычетов (статьи 218-220 НК РФ);

- считается налог по ставке 13% для резидентов РФ и 30% — для нерезидентов;

- полученная сумма удерживается из дохода и не позднее следующего дня переводится в бюджет.

Для отдельных видов доходов установлен собственный срок уплаты налога. Например, НДФЛ с больничного пособия или отпускных нужно перечислить до конца месяца, в котором они выплачены.

Отчетность по НДФЛ за сотрудников подается в виде таких форм:

- расчета 6-НДФЛ — по окончании каждого отчетного квартала, не позднее последнего дня следующего месяца;

- справки 2-НДФЛ — до 1 апреля следующего года (если НДФЛ невозможно удержать — до 1 марта).

Страховые взносы ИП за себя

Каждый предприниматель, вне зависимости от того, какой он выбрал режим налогообложения, платит на свое страхование такие взносы:

- Медицинские. В 2019 году это 6 884 рублей, в 2020 году — 8 426 рублей.

- Пенсионные. Сумма взноса состоит из двух частей. Первая часть фиксированная — 29 354 рублей за весь 2019 год, 32 448 рублей — за 2020 год. Если доход предпринимателя не превышает 300 000 рублей, он платит только эту часть. Если его доход больше, то с суммы превышения он уплачивает 1%. ИП на ОСНО для расчета этой суммы уменьшает полученные доходы на профессиональные вычеты. Максимальный размер пенсионных взносов предпринимателя в 2019 году составляет 234 832 рублей.

Медицинские взносы и первая часть пенсионных уплачиваются в течение календарного года. Расчетную часть пенсионных взносов нужно перечислить не позднее 1 июля следующего года. Отчетность по собственным взносам ИП не предоставляется.

Взносы на страхование сотрудников

Работодатели должны страховать нанятых ими физических лиц. Такая обязанность есть не только у ИП на ОСНО, но и на другой налоговой системе. Страхование производится за счет средств работодателя. Действующие тарифы взносов представлены в таблице.

| Пенсионные |

|

| Медицинские |

|

| Социальные | 5,1% |

| На травматизм | 0,2% — 8,5% в зависимости от класса риска деятельности |

Платить взносы за работников нужно каждый месяц. Крайний срок уплаты — 15 число следующего месяца.

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

- Сведения о среднесписочной численности работников. Подается только теми ИП, кто в течение отчетного года нанимал физических лиц. Крайний срок — 20 января следующего года.

Источник: https://www.regberry.ru/nalogooblozhenie/obshchaya-sistema-nalogooblozheniya-dlya-ip

Налог на доходы физических лиц (НДФЛ) в 2020 году для ИП

полать

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Обратите внимание! С начала 2020 года изменился порядок расчета НДФЛ предпринимателями. Раньше авансовые платежи рассчитывали специалисты ИФНС, теперь ИП должны делать это сами.

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН, который был актуален до 2020 года:

- ИП получал первый доход в году.

- Рассчитывал сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполнял и подавал в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получал из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивал авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составлял и подавал декларацию 3-НДФЛ.

- Уплачивал или возвращал рассчитанный по декларации 3-НДФЛ налог.

Уплата НДФЛ в 2020 году

С начала 2020 года предприниматели должны считать свои авансовые платежи сами. Поэтому декларацию 4-НДФЛ подавать больше не нужно — она отменена.

По окончании 1, 2 и 3 кварталов ИП рассчитывает сумму авансового платежа исходя из полученной выручки, налоговых вычетов и ставки НДФЛ. Полученную сумму он перечисляет в бюджет.

По итогам года ИП производит расчет налога за год с учетом перечисленных авансов. Полученную сумму он доплачивает в бюджет. Если сумма НДФЛ получилась меньше, чем перечисленные авансы, разницу можно вернуть.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП до 25 числа месяца, следующего за окончанием квартала. С учетом переноса выходных дней в 2020 году сроки такие:

- аванс за 1 квартал — до 27 апреля;

- аванс за полугодие — до 27 июля;

- аванс за 9 месяцев — до 26 октября.

По итогам года ИП заполняет декларацию 3-НДФЛ, в которой производит расчет налога к доплате (возврату). Подать ее нужно не позднее 30 апреля. Доплатить сумму налога нужно до 15 июля.

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Пример расчета авансов и налога за год»).

Как рассчитывается НФДЛ в 2020 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты) х Налоговая ставка – Авансовые платежи

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.Профессиональные вычеты могут быть предоставлены в размере:

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

Основная налоговая ставка по НДФЛ – 13%.

Если ИП является нерезидентом РФ – 30%.

ИП Иванов И.И. применяет ОСНО. За 1 квартал 2020 года он заработал дохода в сумме 400 000 рублей. Его авансовый платеж составит: 400 000 х 13% = 52 000 рублей. Уплатить его нужно до 27 апреля.

За 6 месяцев доход ИП составил 700 000 рублей. До 27 июля он должен заплатить: 700 000 х 13% — 52 000 = 39 000 рублей.

Сумма дохода за 9 месяцев равна 1 000 000 рублей. Авансовый платеж составит: 1 000 000 х 13% — (52 000 + 39 000) = 39 000 рублей. Его нужно перечислить до 26 октября.

Всего за год ИП Иванов заработал 1 200 000 рублей. До 30 апреля 2021 года ему необходимо подать декларацию 3-НДФЛ. Его налог за год составит 1 200 000 х 13% — (52 000 + 39 000 + 39 000) = 26 000 рублей. Уплатить его нужно до 15 июля 2021 года.

Отчетность по НДФЛ для ИП в 2020 году

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2019 год подлежит представлению в налоговый орган до 30 апреля 2020 года.

Декларация 3-НДФЛ за 2020 год подлежит представлению в налоговый орган до 30 апреля 2021 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

Более подробно про декларацию 3-НФДЛ.

Ндфл за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

Более подробно про НДФЛ за работников.

Ндфл для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Подробно про НДФЛ за физических лиц.

Источник: https://www.malyi-biznes.ru/sistemy/osno/ndfl/

Все налоги для ип в 2020 году: правильная таблица

11.01.2020

Все налоги для ИП в 2020 году претерпели революционные изменения, поэтому рекомендуем дочитать статью до конца. Возможно, кому-то станет выгодна смена налогового режима, потому что на одних системах налоги вырастут, а на других отменяются вместе с отчетностью.

К чему готовиться в 2020 году, как оптимизировать налоговую нагрузку, платить по минимуму, не разориться и не бояться налоговиков разберем подробно.

Названы разрешенные для ИП налоговые режимы в 2020 году: старые отменили, новые ввели

Какие налоги обязан платить ИП полностью зависит от системы налогообложения. В 2020 году изменений много, одни режимы запрещены для многих ИП, но зато вводятся новые. Какие системы налогообложения можно выбирать в 2020 году:

ОСНО – общая система. В большинстве случаев на ней оказываются или крупные налогоплательщики, которые не вписываются в ограничения спецрежимов, либо те, кто пропустил срок уведомления о выборе другой системы.

Основной налог с прибыли для предпринимателя на ОСНО – НДФЛ 13%. Он рассчитывается с разницы между выручкой и затратами. Поэтому придется вести очень скрупулезный документальный учет всех операций. Кроме того нужно будет платить НДС.

Далее идут специальные налоговые режимы, которые предприниматель может выбирать самостоятельно. Но у каждой системы есть свои ограничения.УСН – «упрощенка». Здесь ИП может самостоятельно выбрать, как ему удобней рассчитываться с бюджетом либо платить 6% только с «Доходов» либо 15% с разницы «Доходы минус расходы». Очень внимательно нужно выбирать ставку. Потому что сменить ее можно только раз в год.

Стандартные лимиты для «упрощенки» следующие:

- Персонал не более 100 чел.;

- Доходы и остаточная стоимость основных средств не более 150 млн. руб.

В 2020 году введен второй порог ограничений:

- Персонал не более 130 чел.

- Доход не более 200 млн. руб.

Но в этом случае ставки налога уже «Доходы» 8% вместо 6% и «Доходы минус расходы» 20% вместо 15%. И если превысить вторые ограничения, то ИП автоматически слетает на ОСНО.

(Для наших подписчиков разработан онлайн сервис по заполнению декларации по УСН — заполнение занимает 2 минуты)

ЕНВД – «вмененка». На этом режиме совсем неважно, какая прибыль у ИП. Налог рассчитывается исходя из количества единиц бизнеса (физических показателей), которые приносят выручку.

Это могут быть: работники, метраж торговых площадей, автомобили и пр. Государством заранее устанавливается размер дохода, который приносит физический показатель, по каждому виду деятельности.

И, исходя из этих данных, рассчитывается налог.

В 2021 году правительство полностью планирует отменить ЕНВД по всей стране. А в 2020 году «вмененка» запрещена по торговле маркированными товарами. Для всех остальных действуют следующие ограничения:

- Сотрудников не более 100 чел.;

- Не все виды деятельности разрешены для ЕНВД и не во всех регионах.

ПСН – патент. На патенте размер налога тоже не зависит от выручки предпринимателя. Для каждого вида деятельности устанавливается потенциально возможный доход. Из этого показателя рассчитывается налог – это и будет стоимость патента. Чтобы вести бизнес ИП просто оплачивает патент, на любой срок и на конкретный вид бизнеса.

Ограничения по патенту:

- Персонал не более 15 чел.;

- Доходы не более 60 млн. руб.

Как и «вмененщики» ИП на патенте в 2020 году не могут торговать «маркировкой».

Налог на профессиональный доход (налог для самозанятых). Совершенно новый вид налогообложения только для тех, кто работает сам на себя (без наемных работников) и получает доход не более 2,4 млн. руб. в год. Ставка налога может быть:

- 4% — с дохода от физлиц;

- 6% — с дохода от юрлиц или ИП.

Больше самозанятые ничего не платят в бюджет (даже страховые «за себя»).

ЕСХН – сельхозналог. Может применяться, если доля дохода от сельхоз деятельности не менее 70%. ЕСХН рассчитывается с разницы между доходом и затратами по ставке 6%.

А теперь рассмотрим более конкретно, какие налоги и в какой срок перечисляет предприниматель государству на каждой системе налогообложения.

Все налоги для ИП в 2020 году без работников: таблица когда и сколько платить

Вид налога | Ставка | Срок уплаты | Примечание |

ОСНО | |||

НДФЛ | 13% | Авансовые платежи в 2020 году: · До 25 апреля; · До 25 июля; · До 25 октября. Итоговый расчет 15 июля 2021 года. | Если невозможно подтвердить расходы, к вычету можно принять 20% от выручки |

НДС | 0-20% | Ежемесячно до 25 числа, в течение 3-х месяцев после окончания квартала | Расчет производится по итогам квартала. Налог уплачивается по 1/3 каждый месяц |

Налог на имущество физлиц | От 0,1 до 2% | За 2020 год уплатить нужно до 1 декабря 2021 года | Ставка налога устанавливается местным законодательством |

УСН | |||

«Доходы» | 6% | Авансовые платежи в 2020 году: · До 25 апреля; · До 25 июля; · До 25 октября. Итоговый расчет 30 апреля 2021 года | При превышении лимитов ставка увеличивается до 8% |

«Доходы минус расходы» | 15% | При превышении лимитов ставка увеличивается до 20% | |

1% | Если налога рассчитано менее 1% от выручки, уплачивается минимальный налог | ||

ЕНВД | |||

«Вмененный» налог | 15% | Ежеквартально не позднее 25 числа следующего за кварталом месяца | Налог платится даже если нет прибыли и корректируется на коэффициенты К1 и К2 |

ПСН | |||

Стоимость патента | 6% | 1/3 в течение 90 дней с начала действия патента, остальное до конца срока патента | Если патент менее 6 мес. вся стоимость уплачивается до конца действия патента |

Налог для самозанятых | |||

Налог на профдоход | 4% от дохода с физлиц; 6% от дохода с юрлиц и ИП | Ежемесячно до 25 числа следующего месяца | Если сумма налога менее 100 руб., платить можно в следующем месяце |

ЕСХН | |||

Сельхозналог | 6% | Авансовый платеж до 25 июля 2020 года. Итоговый расчет до 1 апреля 2021 года | Регионы могут снизить налог до 4% |

Это все налоги на бизнес предпринимателя, если у него нет наемного персонала. Но кроме этого, еще придется платить в казну взносы на различные виды социального страхования, как за самого себя, так и за работников.

Новые страховые взносы «за себя»

Независимо от того приносит ли бизнес доход, есть ли работа или временно деятельность не ведется каждому предпринимателю приходиться платить страховые взносы за себя на пенсионное и медицинское страхование (за исключением самозанятых). Они переводятся отдельно от сотрудников (если такие есть у ИП).

Величина взносов на каждый год разная. Но неизменно одно: каждый год она увеличивается. 2020 не стал исключением.

Суммы страховых взносов для ИП «за себя» в 2020 году:

Вид платежа | Сумма |

Фиксированный взнос на пенсионное страхование | 32 448 руб. |

Фиксированный взнос на медицинское страхование | 8 426 руб. |

Крайняя дата для их перечисления 31.12.2020. Эти платежи нужно перевести в бюджет, в том случае, если доход ИП за год не превысил 300 тыс. руб.

Взносы можно платить как единой суммой в конце года, так и равными долями помесячно или поквартально. Это решает сам предприниматель как ему удобно. Почему многим ИП выгодно платить каждый квартал, разберем ниже.

Если же доход оказался больше 300 тыс. руб. в год, то предприниматель должен также перечислить на ОПС 1% с суммы этого превышения. Такой взнос уже рассчитывается самостоятельно и перечисляется до 01.07.2020 года.

Например: ИП Савченко получил за год доход 762 000 руб. Рассчитаем 1% дополнительного взноса на ОПС:

(762 000 – 300 000)*1%=4 620 руб.

На каждом режиме налогообложения разные нюансы признания доходов. Подробно о том, как правильно рассчитать 1% страховых с превышения и не переплатить в бюджет, в нашей статье (откроется в новом окне)

Теперь разберем, что ждет предпринимателя с сотрудниками в 2020 году и сколько придется заплатить в этом случае.

Рост «зарплатных» налогов для ИП с работниками в 2020 году

Если ИП нанимает персонал, он становиться полноценным налоговым агентом. Это значит, что нужно будет самостоятельно рассчитывать и перечислять государству все «зарплатные» налоги. При этом никаких льгот или поблажек для предпринимателей не предусмотрено. В этом вопросе все ИП действуют наравне с юрлицами.

Помимо роста страховых «за себя» в 2020 году, выросли и платежи за работников на минималке. Это связано с тем, что федеральный МРОТ на 2020 год установлен в размере 12 130 руб. (в 2019 МРОТ 11 280). Соответственно, чем больше выплаты сотрудникам, тем больше с них отчислений. Теперь рассмотрим, сколько всего предстоит переводить в бюджет предпринимателю за своих работников.

Все «зарплатные» налоги для ИП с работниками в 2020 году:

Вид платежа | Ставка | Срок уплаты | Примечание |

НДФЛ | 13% | Не позднее следующего дня после выплаты зарплаты | Удерживается из зарплаты сотрудников |

Пенсионное страхование | 22% | Ежемесячно, не позднее 15 числа следующего месяца | Страховые уплачиваются за счет работодателя |

Медицинское страхование | 5,1% | ||

Социальное страхование по временной нетрудоспособности и материнству | 2,9% | ||

Взносы на травматизм | От 0,2% в зависимости от условий труда* |

*Ставку взносов устанавливает ФСС для каждого предпринимателя отдельно.

Как видно список платежей в бюджет для предпринимателя обширный. Как выкрутиться, чтобы не разориться и не попасть на штрафы? Все на чем можно законно сэкономить в следующей главе.

5 налоговых льгот для любого ИП: как законно снизить или не платить налоги совсем

- Налоговые каникулы. Они означают, что те ИП, кто регистрируется впервые в 2020 году на патенте или «упрощенке» могут использовать ставку налога 0%. Но есть ограничения по регионам: местные власти сами решают для каких видов деятельности давать эту льготу.

- Зачет страховых в счет налогов.

Предприниматели на УСН или ЕНВД могут уменьшить налог на сумму уплаченных ими страховых взносов. ИП-одиночки снижают налоговые платежи на 100%, с работниками до 50%.

- Пониженные ставки УСН, ЕНВД по регионам.

Региональные власти могут снижать ставки налога:

- При УСН «Доходы» — до 1% вместо 6%, «Доходы минус расходы» до 5% вместо 15%;

- При ЕНВД до 7,5% вместо 15%

- Самозанятые не обязаны уплачивать страховые взносы «за себя».

- Отсрочка по онлайн-кассам до 1 июля 2021 года.

ИП без персонала, которые торгуют продукцией собственного производства или самостоятельно оказывают услуги, могут работать без онлайн-ККТ.

Что еще измениться в налогообложении для ИП в 2020 году и к чему быть готовым?

7 коренных изменений по налогам для ИП в 2020 году

Сразу скажем не все изменения плохие. Так, например, ИП-упрощенцев на ставке «Доходы» могут освободить от деклараций по УСН. Но только тех, кто применяет онлайн-кассы. Такой режим теперь называется УСН-онлайн.

Расширяется территория применения режима для самозанятых. К июлю 2020 года его планируется распространить по всей стране. На начало 2020 года он действует уже в 23 регионах России.

А вот «вмененщикам» повезло меньше. За счет увеличения коэффициента К1 (в 2020 году он составляет 2,009) «вмененный» налог для них вырастет. Кроме того в 2020 году предпринимателям на ЕНВД запретили торговать «маркировкой»:

- Обувью;

- Всеми лекарствами;

- Одеждой из меха.

Те же ограничения касаются и патентой системы.

Вообще правительство планирует к 2024 году маркировать все товары без исключения. А это значит, что те, кто ранее выдержал установку онлайн-касс, должны будут в скором времени снова платить за новую технику (2D-сканеры для считывания маркировочных меток и пр.) Подробнее о маркировке в нашей статье (откроется в новом окне)

Зато теперь патент можно будет купить хоть на 1 день. Кроме того предприниматели могут оформить один патент на несколько смежных видов деятельности.

Еще изменения для патента: местные власти могут устанавливать для ПСН свой доход на единицу разных показателей (например: метр площади, грузоподъемность, численность и пр.), а кроме того устанавливать дополнительные ограничения по метражу, количеству автомобилей и пр.

Вообще все больше налоговых решений отдается на откуп региональным властям. Все налоги для ИП в 2020 могут кардинально корректироваться местным законодательством. Поэтому придется пристальней следить за региональной нормативной базой.Чтобы быть всегда в курсе последних изменений обязательно подпишитесь на наши новости. Мы ежедневно отслеживаем все нововведения налогового и выбираем самые актуальные. А значит, вам не нужно будет тратить время для поиска важной информации в интернете, а только прочитать нашу статью.

ОЦЕНИТЕ СТАТЬЮ: (19 , 4,26 из 5)

PDF-материал для ИП и ООО

6 простейших способов сэкономить на налогах до 100% от оборота

Скачать материал

Бесплатно

Источник: https://xn-----7kcdkcie1atjeq6bgqdfgqkc6ajh.xn--p1ai/nalogi-dlya-ip-v-2020-godu/