Срок Сдачи Ндфл За 2020

С 1 января 2020 отменяются три налога: транспортный, земельный и форма 4-ндфл. сдача 3-ндфл в 2019 году

Начиная с января 2021 года, декларации по транспортному налогу, земельному налогу и форму 4-НДФЛ отменят. То есть за налоговый период 2020 года уже не придется подавать указанные документы в налоговую службу.

Что изменится в налоговом законодательстве? Сроки предоставления транспортного, земельного налогов и формы 4-НДФЛ.

Какие документы потребуются для отчета? Как изменится новая форма налоговой декларации 3-НДФЛ с 2019 года?

Утверждены поправки в НК РФ, которые упраздняют декларации по транспортному и земельному налогам, а также форму 4-НДФЛ. Соответствующий Федеральный закон от 15.04.2019 № 63-ФЗ опубликован на Официальном интернет-портале правовой информации.

Данные поправки в НК РФ отменяют обязанность организаций-налогоплательщиков транспортного налога и земельного налога представлять декларации по этим налогам.

Налоговые изменения в 2019 году: что поменяется в НК РФ?

Новый порядок отчетности предполагает, что инспекции будут направлять каждой компании сообщение об исчисленной сумме транспортного или земельного налога в электронной форме по ТКС, либо через личный кабинет налогоплательщика. В случае невозможности передачи сообщения указанными способами инспекция его направит по почте заказным письмом.

Согласно закону, указанные нормы вступят в силу с 1 января 2021 года. Соответственно, декларации по транспортному налогу и земельному налогу не будут представляться за 2020 год и последующие налоговые периоды.

Надо иметь в виду, что закон содержит поправки в статью 227 НК РФ, которые изменяют порядок расчета и уплаты НДФЛ индивидуальными предпринимателями, адвокатами и нотариусами.

Форма 4-НДФЛ с 2020 года

ИП и лица, занимающиеся частной практикой, вместо подачи декларации о предполагаемом доходе по форме 4-НДФЛ с 2020 года будут уплачивать авансовые платежи, рассчитываемые исходя из ставки налога, фактических доходов, стандартных и профессиональных вычетов, с учетом ранее исчисленных авансовых платежей. Такой порядок планируется изложен в новой редакции п. 7 ст. 227 НК РФ.

Изменения в Налоговый кодекс устанавливают, что ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, уплачивают авансовые платежи по НДФЛ по итогам первого квартала, полугодия и девяти месяцев, исходя из фактически полученных доходов. К таким авансовым платежам разрешается применить профессиональные и стандартные налоговые вычеты.

По новым правилам авансовые платежи следует уплачивать не позднее 25-го числа первого месяца, следующего за отчетным кварталом. Представление какой-либо отчетности, где отражается расчет авансовых платежей, не предусматривается.

Соответственно, теперь отчетность по форме 4-НДФЛ будет отменена и порядок расчета авансовых платежей по НДФЛ для таких налогоплательщиков устанавливается по аналогии с УСН.Новые нормы вступят в силу с 1 января 2020 года.

Декларации по земельному и транспортному налогу

В то же время организации обязаны будут сдать декларации по транспортному и земельному налогам за 2019 год.

Декларации направляются в ИФНС по истечении налогового периода. Налоговым периодом по транспортному налогу является календарный год (ст. 360 НК РФ).

Декларации по транспортному налогу представляются не позднее 1 февраля года, следующего за истекшим налоговым периодом (ст. 363.1 НК РФ). Декларация представляется в налоговый орган по месту нахождения транспортных средств.

Налоговые декларации по земельному налогу представляются не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ).

Новая форма декларации 3-НДФЛ. Что изменилось?

Налоговую декларацию часто оформляют при получении дополнительных доходов, с которых налоговый агент в силу закона или стечения обстоятельств НДФЛ не отчисляет. Например – продажа имущества, выигрыши, получение денежного подарка и т. п. Либо при желании получить вычет. Полный список представлен в ст. 228 НК РФ.

Согласно новому документу – приказу Налоговой службы от 03.10.2018 № ММВ-7-11/569, которым утверждается абсолютно новая форма налоговой декларации 3-НДФЛ с 2019 года, а также порядок ее заполнения и электронный формат сдачи.

Напомним, что ФНС России продолжает активную работу по упрощению форм налоговой отчётности. Ведь давно не секрет, что декларация 3-НДФЛ довольно сложна в заполнении. Особенно для физических лиц, ИП и частнопрактикующих специалистов, которые с ней никогда не сталкивались.

Теперь Бланк декларации 3-НДФЛ стал несколько проще, чем прежний, утверждённый приказом ФНС от 24.12.2014 № ММВ-7-11/671 с множеством редакций. Кстати, этот документ с 2019 года утратил силу и полностью прекратил действие.

С 2019 года состав декларации 3-НДФЛ практически полностью переформирован.

Назовем основные изменения, которые внесены в бланк декларации 3-НДФЛ по сравнению с прежней формой:

- обновленная версия состоит не из 20, а из 13 страниц;

- изменен состав листов для расчета различных доходов и вычетов по НДФЛ;

- буквенное обозначение листов заменено на приложения с соответствующей нумерацией (всего новая декларация включает 2 раздела и 8 приложений);

- расчет стандартных, социальных и инвестиционных налоговых вычетов объединен в одно Приложение 5;

- профессиональные вычеты вместе с доходами от предпринимательской, адвокатской деятельности и частной практики теперь рассчитывают в Приложении 3;

- сокращен раздел, касающийся определения налоговой базы по операциям с ценными бумагами и ПФИ, а также по операциям в рамках инвестиционного товарищества;

- учтены поправки в НК РФ в части освобождения от НДФЛ доходов, полученных при ликвидации инофирмы (Закон от 19.02.2018 № 34-ФЗ).

Кроем того, вместо привычных Листов А – И введены нумерованные Приложения 1 – 8, а вместо Приложения к декларации – Расчеты к Приложениям 1 и 5. А на титульном листе вместо «Налогового периода» появилось поле «Отчетный год».

Стоит отметить также, что названия некоторых приложений совпадают с названиями листов в нынешней декларации. Все формулировки приведены в соответствие с действующей редакцией НК РФ.

Большой плюс изменений ещё и в том, что с 2019 года в 3-НДФЛ не нужно заполнять информацию об исчисленном налоговым агентом НДФЛ. Оставлена только графа для указания удержанного подоходного налога.

В отношении проставления кодов тоже многое поменялось. Из этого раздела исключен Справочник «Коды регионов». Коды видов доходов теперь разделены в зависимости от источника – российский или зарубежный.

Теперь также расширен состав видов документов, а также категорий налогоплательщиков, заявляющих имущественный вычет. Сам список кодов видов деятельности стал больше и оформлен в отдельное Приложение 5 к порядку заполнения (в прежней форме они перечислены на Листе В в строке 010).Что еще немаловажно, ведены коды видов операций с ценными бумагами, ПФИ.

Согласно приказу ФНС № ММВ-7-11/569, обновлённая и усовершенствованная форма налоговой декларации 3-НДФЛ действует с 1 января 2019 года и предназначена для отчётности с периода 2018 года.

Так что не забывайте, что за 2018 год сдать отчёт нужно будет по новой форме 3-НДФЛ с 2019 года.

Задекларировать полученные доходы в форме 3-НДФЛ и подать ее в налоговую нужно не позднее 30 апреля года, идущего за годом получения дохода (п. 1 ст. 229 НК РФ).

Это означает, что с применением нового бланка 3-НДФЛ нужно отчитаться за 2018 до 30 апреля 2019 года включительно. Это вторник, короткий предпраздничный день.

Кому нужно подавать налоговую декларацию в 2019 году? Сроки подачи НДФЛ?

Уточним, что срок до 30 апреля актуален только для заявления доходов и не распространяется на налоговые вычеты по НДФЛ.

Кстати, на сайте ФНС можно скачать программу для заполнения новой 3-НДФЛ с 2019 года, а также для ее проверки.

Теперь допускается заполнять и отправлять декларацию на сайте госуслуг или через личный кабинет налогоплательщика.Заметим, что те, кто регулярно сдаёт декларацию 3-НДФЛ уже привыкли к ее постоянному изменению. Однако с 2019 года практически все изменения довольно значительны.

Налоговики советуют вникнуть глубже в изменения самой формы 3-НДФЛ с 2019 года и кодов для ее заполнения.

Какие документы нужно приложить к налоговой декларации

При сдаче отчетности в налоговую инспекцию многих плательщиков интересуют конкретные документы, прикладываемые к 3-НДФЛ.

Надо иметь в виду, что подавать 3-НДФЛ обязаны:

- физические лица (без статуса ИП);

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой;

- иностранцы, ведущие деятельность по патенту.

Действующее законодательство устанавливает срок подачи – до 30 апреля следующего года. При этом оплату налога можно провести чуть позднее – до 15 июля года, следующего за прошедшим (п. 4 ст. 228 НК РФ).

В том случае, даже если закон не требует предоставление декларации 3-НДФЛ, плательщик может сделать это по своему усмотрению. Например, когда хочет получить налоговый вычет.

Индивидуальные предприниматели имеют право подавать данную декларацию без дополнительных документов, так как Налоговый кодекс не содержит подобного требования. И немаловажно, что этот подход поддерживают высшие судьи (решение ВАС РФ № 7696/08).

Но документы, подтверждающие ваши расходы, лучше не выбрасывать. На практике все же налоговики рекомендуют хранить документы в собственном архиве по двум причинам:

- если при проведении камеральной проверки 3-НДФЛ возникнут вопросы или будут

- выявлены ошибки, инспекторы потребуют разъяснений. Тогда и пригодится документальное подтверждение сведений из 3-НДФЛ;

- в случае выездной ревизии предприниматель уже обязан документально подтвердить данные из 3-НДФЛ.

Все эти требования установлены ст. 89 НК РФ.

Источник: https://informatio.ru/news/glavnoe/life/1_yanvarya_2020_otmenyayutsya_tri_nalogovye/

Ндфл в 2020: основные изменения

С 2020 года сокращается срок для представления налоговыми агентами 2-НДФЛ и 6-НДФЛ — до 1 марта (ранее это нужно было сделать до 1 апреля).

Таким образом, уже в 2020 году по доходам 2019 года налоговые агенты обязаны будут представить сведения о доходах физических лиц по форме 2-НДФЛ, а также годовой расчет по форме 6-НДФЛ до 1 марта, то есть в новый срок.

Получается, что со следующего года предельный срок для представления отчетности по НДФЛ унифицирован.

В 2020 году 1 марта выпадает на выходной, а это значит, что налоговая отчетность по форме 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ могут быть представлены не позднее 2 марта 2020 года. Такие разъяснения, в частности, даются в Письме ФНС РФ от 15.11.2019 № БС-4-11/23242@.

Изменения в электронной отчетности

С 1 января 2020 года налоговая отчетность по форме 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год, при условии численности работников свыше 10 человек, должна представляться по новым правилам, то есть в электронном виде.

Таким образом, в случае если количество работников превышает 10, то право представлять налоговую отчетность и сведения о доходах физлица на бумаге у налогового агента нет. В противном случае за неправильный способ составления документа будут применяться санкции.

Аналогичные изменения внесены в положения п. 10 ст.

431 НК РФ, предусматривающие право плательщиков страховых взносов и вновь созданных организаций (в том числе в результате реорганизации), у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, представлять расчеты, указанные в п. 7 ст. 431 НК РФ, в электронной форме.

Новые правила по сдаче отчетности для компаний с обособленными подразделениями

С 2020 года действует новшество для налоговых агентов, имеющих в распоряжении несколько обособленных подразделений на территории одного муниципального образования, то есть в рамках одного ОКТМО.

У них появится возможность представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы НДФЛ в бюджет по месту учета самой организации или одного из ее обособленных подразделений.

О своем выборе нужно уведомить налоговый орган.

Сейчас такие организации сдают отчетность по месту учета и головной организации, и каждого обособленного подразделения. Но крупным компаниям с большой филиальной сетью крайне неудобно перечислять НДФЛ в таком режиме.

Больше не нужно ходить по инспекциям — Экстерн доставит ваш отчет вовремя и без ошибок.

Узнать больше Есть хорошая новость и для организаций с несколькими обособленных подразделений в другом муниципальном образовании. Среди обособленных подразделений можно будет выбрать ответственное лицо.

Планируется, что нововведения начнут действовать с 2020 года. То есть в отношении расчетов, принятых 6-НДФЛ уже с 2020 года и по налогу, который будет уплачиваться в 2020 году, уже можно применять новый порядок.

Утверждены новые контрольные соотношения для отчетов по НДФЛ

Известны новые контрольные соотношения для проверки расчетов по форме 6-НДФЛ и справок 2-НДФЛ.

В Письме ФНС РФ от 10.03.2016 N БС-4-11/3852@ уже содержатся контрольные соотношения показателей для расчета по форме 6-НДФЛ и справки 2-НДФЛ. Но Письмо ФНС РФ от 17.10.2019 N БС-4-11/21381@ дополнило список.

Так, новые контрольные соотношения сопоставляют среднюю зарплату работника по данным представленной отчетности по НДФЛ с МРОТ и величиной средней отраслевой заработной платы. Если она окажется ниже МРОТ или средней отраслевой зарплаты, то это станет «маркером», сигнализирующим о возможном занижении налоговой базы по НДФЛ.

В случае несоответствий налоговики уведомят работодателя о выявленных противоречиях и потребуют пояснений или внесения исправлений в течение 5 дней.

В целом необходимость выплаты заработной платы не ниже МРОТ установлена Трудовым кодексом (ст. 133). То есть уже сейчас действует ответственность за занижение зарплаты. Но налоговые органы не собираются подменять трудовую инспекцию — они контролируют неуплату налога работодателями, которые незаконно занижают зарплату.

Чтобы самостоятельно проверить, является ли выплачиваемая зарплата соответствующей требованиям, можно воспользоваться сервисом «Прозрачный бизнес», куда загружены рассчитанные налоговиками сведения о среднемесячных доходах по определенному виду экономической деятельности в разрезе регионов.

Объединение 2-НДФЛ и 6-НДФЛ

Срок представления 2-НДФЛ и 6-НДФЛ был изменен неслучайно. В настоящее время налоговыми органами проводится работа по унификации порядка представления 2-НДФЛ, она направлена в том числе на упрощение всей процедуры представления отчетности по НДФЛ и уплаты налогов.

По доходам 2021 года предполагается представление 2-НДФЛ внутри расчета 6-НДФЛ.

Сама форма 6-НДФЛ упростится. Из Раздела 2 формы уберут дату получения дохода и сумму получения дохода, то есть фактически останется только срок для перечислений, сумма для перечисления налогов, которая будет ложиться в лицевой счет агента.

В первом разделе останутся суммы доходов по начислению, также планируется добавить суммы, фактически выплаченные в отчетном периоде, и суммы, фактически выплаченные за предыдущий период. Тем самым налоговики хотят избавить бухгалтеров от необходимости постоянного контроля за переходящими остатками.

Изменения намечены на 2021 год.

Вести учет НДФЛ, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через удобный веб-сервис.

Узнать больше

В некоторых случаях работодатели будут платить ндфл за работников

Федеральным законом от 29.09.2019 № 325-ФЗ предусмотрено внесение изменений в ст. 226 НК РФ.

Раньше уплата НДФЛ за счет средств налогового агента не допускалась. Со следующего года внесены изменения, и теперь налоговый агент будет уплачивать НДФЛ за свой счет в случае доначисления ему сумм налога в ходе проверки.

Так, если в 2020 году налоговый орган при проведении камеральной или выездной налоговой проверки установит факт неудержания или неполного удержания налога, то в решении налоговой о привлечении к ответственности будет указано, что налоговому агенту нужно уплатить определенную сумму НДФЛ.

Скорее всего, будет принято решение о применении этой нормы в проверках, начиная уже с 1 января 2020 года. Остается дождаться официального письма с разъяснениями от ФНС.

Даны разъяснения по заполнению поля 107 в платежке на НДФЛ с дивидендов

Информация представлена в Письме Минфина РФ от 31.10.2019 N 21-08-09/83856.

Согласно п. 8 Правил указания информации, идентифицирующей налоговый платеж при уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока, то в показателе налогового периода указываются эти даты.

При уплате НДФЛ с дивидендов один раз в год реквизит «107» платежного поручения заполняется в формате «ГД.00.2019» при условии перечисления суммы НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Минфин расширил перечень выплат, которые не облагаются НДФЛ

Согласно Федеральному закону от 17.06.2019 № 147-ФЗ, эти выплаты касаются отдельных видов доходов:

- оплата работодателем стоимости проезда до места проведения отпуска на территории России для сотрудников, работающих или проживающих в районах Крайнего Севера;

- компенсационные выплаты медработникам до 1 млн руб.;

- компенсация взамен полагающегося земельного участка;

- доходы, полученные Героями Советского Союза и РФ и Героями Труда;

- выплаты гражданам, подвергшимся воздействию радиации;

- доходы, полученные в связи с рождением ребенка;

- доходы, полученные инвалидами или детьми-инвалидами, а также суммы оплаты дополнительных выходных дней, предоставляемых лицам, ухаживающим за ними;

- доходы, полученные в рамках социальной поддержки;

- выплаты почетным донорам.

Готовится законопроект о снижении НДФЛ для нерезидентов

У ведомств есть несколько месяцев на то, чтобы представить законопроект о снижении ставки НДФЛ для налоговых нерезидентов с 30 % до 13 % к 12 марта 2020 года. Такое распоряжение им дал премьер-министр Дмитрий Медведев.

Принятие такого закона приведет к уравниванию ставок НДФЛ для резидентов и нерезидентов. По словам министра финансов Антона Силуанова, инициатива может быть реализована с 2021 года.

Поэтому в течение 2020 года для бухгалтеров пока ничего не поменяется.

Им нужно будет так же вести раздельный учет и подтверждать получение резидентства или, наоборот, факт того, что человек резидентом уже не является, и применять ставку.

С 2021 год порядок упростится и не будет зависеть от того, является человек резидентом или нет.Источник: https://kontur.ru/articles/2946

Новые сроки сдачи 6-НДФЛ в 2020 году

В обязанность налоговых агентов входит предоставление отчетности по форме 6-НДФЛ. Отчеты должны предоставляться каждый квартал.

Форма 6-НДФЛ была утверждена Приказом ФНС РФ № ММВ-7-11/450@ от 14 октября 2015 года. 17.01.2018 в форму 6-НДФЛ были внесены изменения, которые актуальны в 2020 году.

Эти изменения не затронули смысловое значение расчетов, в чем их суть расскажем в конце статьи.

Стоит отметить, что отчитываться по данной форме, начиная с 1 квартала 2016 года (на основании пункта 2 статьи 4 № 113-ФЗ от 02 мая 2015 года и абзаца 3 пункта 2 статьи 230 Налогового кодекса), должны индивидуальные предприниматели (в том числе – адвокаты и нотариусы), а также организации, которые выступают в качестве источника доходов физических лиц.

В этой статье мы рассмотрим, кто должен сдавать отчетность по этой форме, и какие установлены сроки сдачи 6-НДФЛ в 2020 году для ИП и юридических лиц. Кроме того, вы узнаете о сроках переноса сроков подачи отчета в 2020году.

Кому нужно сдавать форму 6-НДФЛ в 2020 году?

В 2020 году все, кто выступает в качестве налогового агента по подоходному налогу, обязаны предоставить форму 6-НДФЛ в налоговую службу по месту учета (пункт 2 статьи 230 Налогового кодекса РФ). Таким образом, в соответствии с пунктом 1 статьи 83 НК РФ, расчет сдают:

- индивидуальные предприниматели – по месту проживания;

- организации – по месту своего нахождения.

Сроки сдачи 6-НДФЛ в 2020 году, как указано в пункте 2 статьи 230 НК, не позже последнего дня месяца, который следует за отчетным периодом. Данная норма налогового законодательства в равной степени относится как к юридическим лицам, так и к ИП.

Обратите внимание, что в случае если у компании есть обособленные подразделения, то они также имеют обязанность по сдаче отчета по форме 6-НДФЛ в ИФНС по месту их учета. Расчет должен быть сдан в отношении сотрудников таких подразделений, а также физлиц, которые работают по ГПД и заключили договоры с этими подразделениями.

Кому не нужно сдавать форму 6-НДФЛ в 2020 году?

В случае если индивидуальный предприниматель или организация не выполняли функции налогового агента и соответственно не выплачивал доход физическим лицам, то необходимости сдавать форму 6-НДФЛ, даже «нулевую», в ФНС нет.

Тем не менее, если хотя бы один месяц в течение отчетного периода ИП или организация выступали в качестве налогового агента, то сдавать 6-НДФЛ придется, начиная с периода, в котором доход физлицам был начислен.

Но если хотя бы в одном месяце ИП был признан налоговым агентом, то ему придется отчитаться по указанной форме за все отчетные периоды года, начиная с того, в котором был начислен доход. И все потому, что 6-НДФЛ составляется нарастающим итогом с начала года.

В ситуации, когда ИП или организация решит предоставить «нулевую» отчетность 6-НДФЛ в налоговую инспекцию, она должна быть принята (на основании Письма ФНС РФ N БС-4-11/7928 от 04 мая 2016 года).

Необходимость подачи расчета 6-НДФЛ в налоговую инспекцию

Форма 6-НДФЛ необходима для подачи в ФНС для обобщения сведений по физическим лицам за соответствующий отчетный период. В документе отражают следующие сведения:

- о суммах, которые были начислены, а также выплачены наемному персоналу;

- о суммах рассчитанного, а также удержанного и отчисленного в государственный бюджет подоходного налога физических лиц;

- о суммах налоговых вычетов, положенных физическим лицам в соответствии с действующим законодательством РФ.

Бланк формы 6-НДФЛ в 2020 году

В 2020 году для отчетности за предыдущий год используется бланк формы 6-НДФЛ, действующий с 2019 года. Напомним, в соответствии с изменениями в Приказ ФНС № ММВ-7-11/450 от 14 октября 2015 года, 17.01.2018 года внесены корректировки в бланк и порядок заполнения формы 6-НДФЛ, а именно:

- изменился титульный лист документа;

- штрих-код «15201027» был заменен на «15202024».

По последним сведениям, формы 2-НДФЛ и 6-НДФЛ будут объединены в один отчет. Госдума приняла закон в третьем чтении, в котором объявлено, что такое объединение произойдет, начиная с отчетности за 2021 год. Поэтому в 2020 году спокойно формируем и сдаем 2-НДФЛ и 6-НДФЛ так же как и в 2019 году.

Периоды, за которые нужно отчитаться в 2020 году по 6-НДФЛ

В статье 230 НК РФ (пункт 2) содержатся сведения об отчетных периодах по 6-НДФЛ, которыми являются:

- 1-й квартал.

- Полугодие.

- 9 месяцев.

- Год.

Первые три периода являются отчетными, и 6-НДФЛ подают по истечении месяца, который следует за отчетным периодом.

Расчет за истекший год, который является налоговым периодом, предоставляют до 1 апреля следующего года.

Таким образом, отчетность 6-НДФЛ необходимо сдавать в ФНС по итогам вышеуказанных периодов.

Стоит учитывать, что если крайний день подачи расчета выпал на нерабочий (выходной) день, то на основании пункта 7 статьи 6.1 Налогового кодекса, а также Письма ФНС РФ № БС-4-11/22387 от 21 декабря 2015 года, форму 6-НДФЛ нужно сдать в первый же рабочий день, который следует за нерабочими (праздничными или выходными) днями.

То есть, в 2020 году некоторые даты подачи расчета по форме 6-НДФЛ могут быть перенесены. Производственный календарь на 2020 год, утвержденный правительством РФ можно скачать здесь.

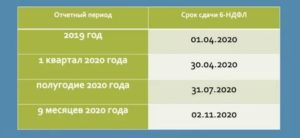

Таблица сроков сдачи 6-НДФЛ в 2020 году

С учетом сведений о выходных (нерабочих, праздничных днях), ИП и организации в 2020 году обязаны сдать отчет по форме 6-НДФЛ в такие сроки:

| Период, за который необходимо сдать 6-НДФЛ | Сроки сдачи документа | День недели | Код периода предоставления 6-НДФЛ | |

| Общий код | Код при ликвидации или реорганизации | |||

| отчетность за 2019 г. (годовая) | 02.03.2020 | понедельник | 34 | 90 |

| 1-й квартал 2020 г. |

Источник: https://tbis.ru/nalogi/sroki-sdachi-6-ndfl

6-НДФЛ в 2020 году: как заполнить, сроки сдачи, бланк формы

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются нарастающим итогом с начала года. В разделе 2 — за последние 3 месяца.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2020 году предусмотрены следующие сроки отчетности:

- За 2019 год — не позднее 02.03.2020

- за 1 квартал 2020 — до 30.04.2020;

- за полугодие — до 31.07.2020;

- за девять месяцев — до 02.11.2020.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2020 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ).

Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца.

Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2020, 29.02.2020 и 31.03.2020. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Скачать бесплатно без регистрации форму 6-НДФЛ

Скачать пример заполнения 6-НДФЛ

Как отразить отпускные в 6-НДФЛ

Источник: https://www.kontur-extern.ru/info/raschet-i-zapolnenie-6-ndfl

2 НДФЛ в 2020 году: сроки сдачи, форма, изменения

В 2020 году отчетность работодателей подается в разных формах. Для предоставления информации о выплаченных доходах работникам предприятия предусмотрена форма 2-НДФЛ. В ней же указываются суммы налогов и вычетов. Все параметры заполнения документа определены Приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Нет причин ожидать в ближайшие годы изменений в этой процедуре.

Форма отчета

Заполнять 2-НДФЛ в 2020 по годовому результату нужно на одном из бланков:

- Для подачи в налоговую используется 2-НДФЛ.

- Для работника при увольнении или при запросе справки о суммах налога выдается в трехдневный срок.

Для фискальной службы работодатель предоставляет справку по каждому работнику. В документе содержится основной лист, одно приложения и три дополнительных раздела. Основной лист — место для информации о:

- предприятии в качестве налогового агента;

- работнике;

- суммах доходов работника и соответствующих налогов по результатам минувшего года;

- всех налоговых вычетах.

Приложение содержит информацию о выплате доходов работника и налоговых вычетах с использованием специальных кодов помесячно.

2-НДФЛ для сотрудников является упрощенным вариантом первого вида формы. В ней содержится самая значимая информация. К ней относятся коды, признаки, номер документа.

Сроки сдачи формы 2-НДФЛ и способы

Справка по форме 2-НДФЛ предоставляется в налоговые службы по месту регистрации компании. Возможно предоставление документа по адресу подразделения предприятия, для ИП — по месту прописки. Сроки сдачи зависят от того, уплачен ли налог и определены на даты:

Физлица, которым полностью выплачена сумма дохода и с него удержан НДФЛ — справка по ним должна быть представлена в налоговую до 1 апреля 2020 года.

Читайте еще: Волонтеры на Олимпиаду в Токио-2020

Если налог при условии выплаченного дохода не удержан с физлица, форма 2-НДФЛ должна быть подана не позднее 1 марта того же года. При этом необходимо отправить уведомление в контролирующие службы.

С учетом того, что 1 марта в 2020 году будет в воскресенье, срок с этой даты перенесен на 2 число.

Важно! При срыве сроков предоставления 2-НДФЛ работодатель будет выплачивать штраф. Сумма составляет 200 рублей за экземпляр (за работника). Если при заполнении бланка допущены ошибки, штраф может составлять 300-500 рублей.

Способ подачи зависит от количества работников компании, по которым необходимо отправить отчеты:

- Если сотрудников до 25 человек, налогоплательщик может подавать отчетность как в электронном, так и в бумажном вид, по своему усмотрению. Бумажные варианты отправляются почтой или доставляются самостоятельно в ФНС.

- При большем количестве сотрудников допускается только электронная форма подачи отчетности. При этом недопустимо предоставлять данные на электронных носителях (флешках и т.п.), разрешено только через телекоммуникации.

Правила заполнения формы

Согласно положениям вышеупомянутого Приказа, все данные в бланке нужно вносить шариковой ручкой. Допустимый цвет заряда: синий, черный, фиолетовый. Если данных нет, поле не остается пустым, в него ставятся прочерки.

Не разрешается:

- использовать двустороннюю печать;

- применять корректор;

- сшивать, склеивать и скреплять листки другими, наносящими порчу способами;

- ставить числа с отрицательным значением.

Ошибки исправляются только посредством корректирующего отчета. Если необходимо подать дополнения, используется уточненная форма 2-НДФЛ, норма документа такая же, как и у первичного. Аннулирующая справка с заполненными заголовком и Разделом 1, а также кодом «99» в разделе «Номер корректировки» позволяет отменить ошибочный отчет.

Важно! На банке должен присутствовать штрих-код. Он позволяет налоговой службе обрабатывать документы в автоматизированном режиме, потому этот элемент недопустимо повреждать.

Порядок заполнения

Все страницы содержат ИНН, нумерацию страниц в формате «001». Рекомендации по пошаговому заполнению формы 2-НДФЛ представлены далее.

Читайте еще: Какая будет зима в Краснодаре в 2019-2020 году

Общая часть

Сначала заполняется общая часть документа. Указывается 20199 год (если справка подается в 200), уникальный номер, коды и признаки.

В поле признака будет указано 1 или 2 (в зависимости от того, был удержан налог или нет). Если документы подает правопреемник, эти значения будут 3 или 4 соответственно.

На основном листе указывается наименования организации, коды города, код согласно ОКТМО, контактный телефон.

Раздел 1

В нем предоставляется информация о работнике, которому выплачен доход. Необходимые данные: ИНН (допустима подача документа без ИНН сотрудника), ФИО. Иностранные граждане могут быть записаны латиницей. Также должен быть указан код статуса налогоплательщика согласно перечня Приложения к Приказу ФСН, резидент или нерезидент.

В Разделе 1 нужно указать дату рождения сотрудника, код страны его гражданства. Для граждан РФ это значение «643». Прописывается название и реквизиты удостоверяющего личность работника документа. Паспорт имеет код 21, паспорт иностранного гражданина — 10. Вид на жительство — код 12, если личность удостоверена военным билетом — код 07.

Приложение

Заполнение приложения начинается с проставления месяцев. Далее нужно указать коды разных доходов:

- доход по зарплате имеет код 2000;

- доход по премиям — 2002;

- доходу по отпуску присваивается код 2012;

- неиспользованный отпуск — 2013.

Так же указываются коды видов вычетов. Последний столбик несет информацию о суммах доходов и вычетов.

Раздел 3

В этом разделе отражается информация о налоговых вычетах — их суммы: коды, а также реквизиты уведомлений в налоговую службы, по которым эти вычеты предоставлялись.

Раздел 2

Содержит информацию, заполненную на основании Раздела 3 и Приложения. В этой части формы указывается налоговая ставка, общий доход и облагаемая налогом база. Последняя является величиной дохода, от которой уже отнят вычет. Указываются суммы налогов: удержанного и уплаченного. Эти значения высчитывают, умножая на величину ставки на налоговою базу.

Читайте еще: МГУ: стоимость обучения в 2019-2020 году

В редакции от ред. от 24.10.2017 соответствующего Приказа ФНС представлен полный перечень всех кодов, которые могут быть использованы при заполнении формы.

В конце документа руководитель предприятия или ИП заверяет достоверность данных своей подписью. Эту задачу может выполнить и другое лицо (ответственное).

При этом нужно указать информацию о доверенности (ее реквизиты и наименование документа).

Перед сдачей формы следует тщательно перепроверить достоверность всех данных, при необходимости свериться с актуальными персональными данными работников во избежание сложностей с корректирующими, аннулирующими документами и штрафами.

Источник: https://www.dosug5.info/2-ndfl-v-2020-godu-sroki-sdachi-forma-izmeneniya/