Средства Защиты Информации Косгу 2020

Средства Защиты Информации Косгу 2020

Но все же повторимся и дадим определение: КВР, что это в бюджете? Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства. ВАЖНО!

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» или 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (в зависимости от характера поступлений – текущие или капитальные).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Кроме того, изменения произошли в наименовании и описании статьи 510 КОСГУ. Ранее она называлась — «Поступление на счета бюджетов». С 01.01.2020 ее название — «Поступления на счета».

И по данной статье КОСГУ теперь следует отражать дополнительно поступления государственных (муниципальных) бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам (в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий контракта или иного договора).Каждый госзаказчик ведет учет средств, составляет отчетность и планирует грядущие траты в соответствии с требованиями законодательства с применением специальных кодов. КОСГУ расшифровывается как классификация операций сектора государственного управления. Коды в ней соответствуют группам расходов и доходов.

Полная версия кода содержит 20 символов.

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Средства индивидуальной защиты косгу 2020

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения.

На основании Инструкции 157н канцелярские принадлежности относятся к МЗ и учитываются на счете 0 105 36 000. В качестве примера приведены бумага, карандаши, ручки, стержни и пр., то есть расходные материалы.

Как правильно применять КОСГУ с 2020 года

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

: 2020 Ветеран Труда Во Владимирской Области Условия Получения

Из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» перенесены расходы на приобретение бланков строгой отчетности.

Доходы от арендных платежей отражаются по подстатьям 121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды» и 123 «Платежи при пользовании природными ресурсами» (в части аренды земельных участков).

Тема: КОСГУ в 2020 году

sandrey, смотря какие права))) Некоторые Вам следовало при первом применении СГС «Аренда» в межотчетный период на баланс поставить.

Если же Вы о неисключительных правах на ПО, то какой балансовый счет Вы для их (прав) учета предлагаете?

дополнить новым абзацем одиннадцатым следующего содержания:

«- приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных;»;

Обоснование вывода:

Источник: https://ask-lawyer.ru/privatizatsiya/sredstva-zashhity-informatsii-kosgu-2019

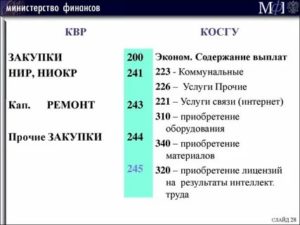

Код (статья) КОСГУ: 226

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Косгу в 2020 году

«типовой договор на предоставление прав (доступа) и абонентское обслуживание в системе «Контур-Экстерн» не является договором по предоставлению услуг связи, т. к.

таковые услуги абонентам системы «Контур-Экстерн» нами не оказываются. ЗАО «ПФ «Контур-Экстерн» является специализированным оператором связи в контексте приказа Министерства РФ по налогам и сборам от 10.12.

2002 № БГ-3-32-705 только в части взаимоотношений с налоговыми органами. «

здесь может быть тонкость — одновременно с правом пользования самим ПО «Контур-Экстерн», Контур еще может предлагать лицензии на право пользования Крипто-Про. Лицензии на Крипто-Про могут быть как ограниченные — на год, так и неограниченные по сроку действия. В таком случае (неограниченных лицензий на Крипто-Про) КОСГУ на них будет — 352.

КОСГУ-2020: учитываем новшества

разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» или 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (в зависимости от характера поступлений – текущие или капитальные).

КВР и Косгу в 2020 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Статья косгу расшифровка

- 150 – бюджетные поступления безвозмездного характера. Денежные средства, поступающие от других членов бюджетной системы РФ, правительств и организаций других государств, финансовых организаций международного масштаба.

- 160 – вклады по обязательному социальному страхованию.

Указанные группировочные коды детализируются кодами по соответствующим элементам расходов (например, код ВР 100 включает в себя коды ВР 111 «Фонд оплаты труда учреждений», 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 113 «Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий», 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда», 123 «Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий», 129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов».

Косгу 226 расшифровка в 2020 году для бюджетных учреждений

Но все же повторимся и дадим определение: КВР, что это в бюджете? Законодательством предусмотрена следующая группировка кодов.

Расходы на оплату труда персонала казенных учреждений, органов управления государственных внебюджетных фондов, а также органов государственной (муниципальной) власти Затраты на проведение закупок товаров, услуг или работ, необходимых для осуществления государственных нужд Социальное обеспечение населения, иные выплаты гражданам Капвложения в объекты государственной или муниципальной собственности Субсидирование учреждений бюджетной сферы, в том числе казенных, бюджетных, автономных и некоммерческих организаций Иные бюджетные ассигнования Для безошибочной увязки КВР и КОСГУ чиновники рекомендуют использовать таблицу соответствия кодов видов расходов и классификации сектора госуправления.

Рекомендуем прочесть: Какие Выплаты Положены Многодетным В 2020 Году В Днр

Так, в таблицу соответствия видов расходов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, внесены следующие изменения: Приказ Минфина России от 27.12.2020 № 255н введен в действие со дня его подписания, а изменения в части КОСГУ вступили в силу с 1 января 2020 г.

Применение КВР и Косгу в 2020 году для бюджетных учреждений

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Таблица соответствия квр и косгу

Источник: https://yrokurista.ru/nalogovoe-pravo/sredstva-zashhity-informatsii-kosgu-2019

Средства Защиты Информации Косгу Какое

- подстатью 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» КОСГУ;

- подстатью 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» КОСГУ.

11.5.3. На подстатью 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» КОСГУ относятся расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Рассмотрев вопрос, мы пришли к следующему выводу:

Отнесение расходов бюджетного учреждения на поставку технических средств USB-Token JaCarta на тот или иной код бюджетной классификации будет непосредственно зависеть от условий заключенного договора.

Расходы учреждения могут быть отражены с применением подстатьи 226 «Прочие работы, услуги» КОСГУ в качестве расходов на оплату услуг в области информационных технологий в случае, если технические средства USB-Token JaCarta являются лишь материальными носителями программного обеспечения.

Обоснование вывода:При отнесении расходов на тот или иной код бюджетной классификации учреждения государственного сектора должны руководствоваться Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н), исходя из экономического содержания хозяйственной операции.

В свою очередь, экономическое содержание операции определяется на основании предмета договора (контракта).В рассматриваемой ситуации предметом заключенного бюджетным учреждением договора является в том числе поставка технических средств USB-Token JaCarta, сертификат ФСТЭК для электронной цифровой подписи.

Технические средства USB-токен JaCarta предназначены для двухфакторной процедуры проверки подлинности, безопасного хранения ключей, ключевых контейнеров сертифицированных российских СКЗИ, профилей и паролей пользователей, а также лицензионной информации независимых разработчиков ПО. Вместе с этим в соответствии с п. 2 ст. 2 Федерального закона от 06.04.

2011 N 63-ФЗ «Об электронной подписи» сертификат ключа проверки электронной подписи — это электронный документ или документ на бумажном носителе, выданные удостоверяющим центром либо доверенным лицом удостоверяющего центра и подтверждающие принадлежность ключа проверки электронной подписи владельцу сертификата ключа проверки электронной подписи.

Согласно Указаниям N 65н на подстатью 226 «Прочие работы, услуги» КОСГУ относятся в том числе расходы по оплате договоров на оказание услуг и выполнение работ в области информационных технологий.

К таким услугам (работам) относятся, в частности:— приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;— услуги по защите электронного документооборота с использованием сертификационных средств криптографической защиты информации.

При этом перечни операций, приведенные в рамках соответствующих статей (подстатей) в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

В связи с тем, что заключенный договор является смешанным, бюджетному учреждению прежде всего необходимо проанализировать суть договора и оценить возможность (отсутствие возможности) использования технических средств USB-Token JaCarta в качестве самостоятельных объектов нефинансовых активов.В случае, если из сути договора четко прослеживается, что учреждение приобретает сертификат для ЭЦП, а USB-токен рассматривается в данных обстоятельствах исключительно как материальный носитель программного обеспечения, то расходы бюджетного учреждения вполне обоснованно могут быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ в качестве расходов на оплату услуг в области информационных технологий в полном объеме.Если же в договоре речь идет именно о поставке нефинансовых активов, что подтверждается накладной на получение материальных ценностей, то учреждению следует рассмотреть вариант об отнесении затрат на их приобретение на соответствующую статью группы 300 «Поступление нефинансовых активов» КОСГУ. При этом расходы на приобретение самого программного обеспечения следует относить для целей бухгалтерского учета на подстатью 226 «Прочие работы, услуги» КОСГУ.

Таким образом, отнесение расходов учреждения на поставку технических средств USB-Token JaCarta на тот или иной код КОСГУ будет непосредственно зависеть от условий заключенного договора.

В случае, если технические средства USB-Token JaCarta являются лишь материальными носителями программного обеспечения, то расходы бюджетного учреждения могут быть отражены с применением подстатьи 226 «Прочие работы, услуги» КОСГУ в качестве расходов на оплату услуг в области информационных технологий.

Рекомендуем прочесть: Что Делать С Акциями Московская Недвижимость

По какой статье затрат КОСГУ отражается приобретение USB-ключа eToken

Цитата: К какой статье КОСГУ относятся затраты на приобретение USB-накопителя Флешки») 09.01.

2012

Ответ: В соответствии с положениями раздела V “Классификация операций сектора государственного управления” Указаний № 190н расходы бюджетного учреждения, направленные на оплату договора, предметом которого является приобретение USB-накопителя отражаются по статье 310 “Увеличение стоимости основных средств” КОСГУ.

Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Косгу на поставку технических средств защиты информации

В рассматриваемой ситуации, как следует из вопроса, технические средства защиты информации представляют собой программный комплекс средств защиты информации, предназначенный для защиты информационных ресурсов от несанкционированного доступа в многопользовательских автоматизированных системах на базе персональных ЭВМ.

Организация -поставщик предоставила договор на поставку технических средств защиты информации и товарную накладную.В товарной накладной в наименовании товара указано — ключ активации сервиса технической поддержки. По факту это сертификат на котором указан цифровой ключ. Ответьте, пожалуйста, правильно ли оформлены документы и по какому КОСГУ нужно провести оплату?

Стремянка по какому косгу приобретать

Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.

2013 N 65н, расходы на оплату договоров (контрактов) отражаются: — по «Увеличение стоимости основных средств» КОСГУ в случае приобретения (изготовления) объектов, относящихся к основным средствам; — по «Увеличение стоимости материальных запасов» КОСГУ в случае приобретения (изготовления) объектов, относящихся к материальным запасам. В рассматриваемом вопросе расходы относятся: — на КОСГУ – если стенды и полка принимается к учету в составе основных средств (предполагаемый срок полезного использования более 12 месяцев); — на КОСГУ – если стенды и полка принимается к учету в составе материальных запасов (предполагаемый срок полезного использования не превышает 12 месяцев).

Рекомендуем прочесть: Помощь Матерям Одиночкам В Махачкале

д.

); расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

По какому косгу оплаитить техническое обслуживание пожарной сигнализации

Инструкции N 157н*(2)):– объект со всеми приспособлениями и принадлежностями;– отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;– обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Напомним, что комплексом конструктивно-сочлененных предметов называется один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый предмет может выполнять свои функции только в составе комплекса, а не самостоятельно (п.

В учете учреждения данная операция будет отражена следующими проводками: операции Дебет Кредит Сумма, руб. Получено оборудование 1 106 31 310 1 302 31 730 12 000 Оказаны услуги по монтажу 1 106 31 310 1 302 26 730 25 000 Принята к учету пожарная сигнализация 1 101 34 310 1 106 31 410 37 000 Пример 2.

Приобрели беспроводной маршрутизатор с какого косгу оплата

Источник: https://lawyer99.ru/opeka-i-usynovlenie/sredstva-zashhity-informatsii-kosgu-kakoe

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Источник: https://School.Kontur.ru/publications/1681

Поставка Средств Защиты Информации Косгу

В зависимости от условий договора (контракта) расходы на приобретение оборудования, требующего монтажа, следует отражать по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и относить на статью 310 «Увеличение стоимости основных средств» КОСГУ. Расходы на монтаж такого оборудования нужно относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина России от 01.07.

2013 N 65н (далее — Указания N 65н), расходы на приобретение требующего монтажа оборудования отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Расходы на монтаж такого оборудования следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Огнетушители бывают двух видов неперезаряжаемые – одноразового пользования и перезаряжаемые. Перезаряжаемые огнетушители после использования заряжают снова, и их можно хранить дальше. Отнесите их на статью расходов КОСГУ 310.

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Рекомендуем прочесть: Размер льготы ветеранам труда

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. С 2019 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В рамках данного договора учреждению выставлены счета на пакет «Касса-онлайн» один год (то есть в течение года с контрольно-кассового аппарата учреждения будут отправляться фискальные данные к оператору для обработки, хранения и передачи их в налоговый орган) и на пакет «СМС — чек 100» (это услуга, представляющая собой отправку СМС-чека по запросу покупателя на его телефон или электронную почту). По какой подстатье КОСГУ следует оплачивать данные расходы (подстатье 221 «Услуги связи» или 226 «Прочие работы, услуги»)?

Кроме того, этот срок существенно отличается от срока полезного использования здания (сооружения). Поэтому система видеонаблюдения не является обособленным комплексом конструктивно сочлененных предметов и не признается отдельным инвентарным объектом (т.

Результаты исполнения заключенного договора должны быть подтверждены, соответственно, накладной и актом выполненных работ. По общему правилу решение о том, куда относить материальные ценности (к основным средствам или материальным запасам ), принимает учреждение. Но по разъяснениям Минфина России систему видеонаблюдения включать в состав основных средств не нужно.

К какой статье косгу относятся затраты, связанные с отправкой почтовой корреспонденции экспресс-доставкой воздушным транспортом

— оплата проезда к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;

— оплата договоров транспортно-экспедиционных услуг (услуги по организации перевозки груза, заключению договоров перевозки груза, обеспечению отправки и получения груза, а также иные услуги, связанные с перевозкой груза);

Квр и косгу в 2019 году для бюджетных учреждений

Источник: https://yur-grupp.ru/detskie-posobiya-v-regionah/postavka-sredstv-zashhity-informatsii-kosgu