Штраф За Непроведение Обязательного Аудита В 2020 Году Для Ооо

Что приготовила для бизнеса ФНС в 2020 году? — Право на vc.ru

Как не попасть в поле зрения ФНС и что изменилось при сдаче отчетности за 2019 год?

Маргарита Дружинина, упр. партнер «Правовест Аудит», общественный уполномоченный по налогам и аудиту в команде омбудсмена по защите прав предпринимателей в Москве Татьяны Минеевой.

Суровая реальность

До 31 марта 2020 года все юридические лица обязаны сдать бухгалтерскую (финансовую) отчетность. В чем же новшества (Федеральный закон от 28.11.2018 № 444-ФЗ)?

1. Аудиторское заключение за 2019 год сдаем в налоговую инспекцию, а не в органы статистики. Теперь все данные отчетности, вместе с аудиторским подтверждением степени ее достоверности, с 2020 года будут размещаться в едином ресурсе в ФНС. Конечно, отчетность и раньше попадала в ФНС.

Однако можно предположить, что раз налоговое ведомство станет ответственным хранителем данных, внимание к ним станет пристальным. Вся информация аккумулируется в АИС «Налог-3».

Нестыковки, риски и отклонения от средних отраслевых значений будут выявляться автоматически – это означает, что тотальный контроль усилится, а руководителей/бухгалтеров могут чаще беспокоить из налоговой инспекции.2. Обновились формы бухгалтерской отчетности, которую подписывает руководитель. Теперь организация обязана указать, подлежит ли она обязательному аудиту и, если да, вписать данные выбранной аудиторской организации в балансе.

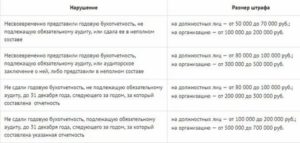

3. Контроль и привлечение к ответственности будет вести ФНС за не предоставление отчетности и аудиторского заключения. А штрафы могут вырасти в 100 раз (до 700 000 руб.).

Подробнее об этих изменениях читайте в статье по ссылке.

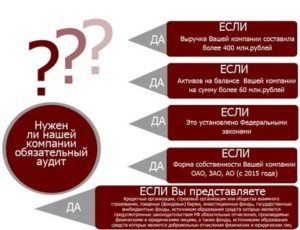

Компания подлежит обязательному аудиту за 2019 год, если ее выручка за 2018 год составила более 400 млн. руб. или валюта баланса — более 60 млн. руб. и других случаях (307-ФЗ, 208-ФЗ).

Вывод: значимость и контроль отчетности в 2020 году возрастает. Практика показывается, что не ошибается тот, кто ничего не делает. Поэтому сейчас особенно важно перепроверить отчетность до ее сдачи в ИФНС, чтобы минимизировать внимание налогового инспектора и шансы возникновения претензий за 2019 год.

Как может помочь аудит?

1. Аудит проверяет достоверность отчетности — показывает реальное состояние учета в организации.

2. Аудит, проведенный до составления отчетности, помогает бухгалтерии и позволяет организации выявить отклонения и ошибки, которые можно своевременно исправить. То есть не привлекать излишнего внимания ФНС. А компании, подлежащие обязательному аудиту, могут получить аудиторское заключение по итогам года без оговорок.

3. В 93% случаев аудит находит не только скрытые риски, но и финансовые резервы, а значит, возможности не переплачивать и оптимизировать.

4. Некоторые аудиторские компании предоставляют своим клиентам расширенную страховку от налоговых претензий и юридическое сопровождение проверенного периода. То есть, если за проверенный период организации доначислят налоги, то штрафы и пени выплатит страховая компания.

Правда такая расширенная налоговая ответственность может быть не в классическом аудите бухгалтерской (финансовой) отчетности, а только при наличии в договоре (техническом задании) процедур налогового аудита, когда комплексно анализируется и бухгалтерский, и налоговый учет организации.

Почему аудит лучше провести до сдачи годовой отчетности?

1. Бухгалтерии нужно время на внесение исправлений по итогам первого этапа аудита за 2019 год, чтобы успеть подготовить годовую отчетность до 31 марта 2020 года.

2. Пик сезона загрузки аудиторов всегда приходится на февраль-март. Таким образом, к концу года аудиторов экспертного уровня практически не остается — всех уже зарезервировали. Поэтому хороший шанс начать аудит в декабре-январе, чтобы получить рекомендации по внесению исправлений как раз до начала подготовки годового отчета.

3. Кроме того, многие компании предоставляют скидки на проведение аудита в декабре — январе, тогда как в марте и феврале действуют самые высокие цены.

Вместо вывода

Вероятность того, что ФНС не увидит ошибки, риски и отклонения в налоговой и бухгалтерской отчетности организации, с каждым годом уменьшается.

Реальность такова, что компании, прошедшие аудит, все реже попадают в поле зрения налоговых органов. Тенденция роста спроса на инициативный аудит на 38% за 2018 год только подтверждает эту практику.

Таким образом, проверить отчетность до сдачи 31 марта 2020 года выгоднее, чем потом отбиваться от вопросов и решать проблемы с претензиями представителей налоговых органов.

#Отчетность #НалоговыйЗОЖ #Аудит

Источник: https://vc.ru/legal/95220-chto-prigotovila-dlya-biznesa-fns-v-2020-godu

Штрафы За Непроведение Обязательного Аудита В 2019 — 2020 Году

- на гражданское лицо будет возложена штрафная санкция, сумма которой варьируется в пределах от 2 до 4 тысяч рублей;

- для должностных особ предусмотрен штраф в размере от 20 до 30 тысяч рублей. Также должностные лица могут быть дисквалифицированы на двенадцать месяцев;

- юридическим лицам грозит штрафная санкция в размере 700 тысяч рублей.

Как уже говорилось ранее, компании, которые не провели проверку или несвоевременно сдали для отчетности подготовленную документацию, будут оштрафованы на определенную сумму. Ее размер зависит от типа должников, занимаемой должности и сферы деятельности.

Но такие компании не только должны оплатить денежные средства в бюджет страны, с них не снимается полная ответственность за непроведение обязательного аудита. То есть штрафникам придется в обязательном порядке понести наказание административного значения, а также в кратчайшие сроки представить заключение после аудита в органы контроля и статистики.

Штрафы за непроведение обязательного аудита

Когда аудиторское заключение не приложено к годовой отчетности, а его наличие обязательно в силу закона, это также подпадает под грубое нарушение требований к бухгалтерской (финансовой) отчетности, которая должна быть проанализирована сторонними аудиторами (ч. 1 ст. 15.11 КоАП РФ).

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок. Иначе штрафные санкции за обязательный аудит такие (ст. 19.7 КоАП РФ):

Ответственность за непроведение обязательного аудита

Для того чтобы иметь подтверждающий документ, касающийся отчетности по финансам за годовой период, компании или организации должны ежегодно проводить обязательный аудит.

Его проведение должно соответствовать действующему законодательству.

Если юридические лица не организуют такую проверку своевременно или сроки подачи документации будут упущены, компании понесут ответственность за непроведение обязательного аудита.

Проводя поэтапный процесс, который может протекать на протяжении всего года, довольно просто устранить все недочеты, выявленные аудитом в налоговом или бухгалтерском отчете. Выбрав такой вид проверки, ожидать контролеров следует только к четвертому кварталу, а сама процедура займет несколько календарных дней с учетом проверки, подготовки и вынесения заключения органами контроля.

Обязательный аудит: ответственность, штрафы за непроведение

Сколько будет стоить компании непроведение обязательного аудита? В данной статье рассмотрим возможные санкции со стороны контролирующих органов компании за отсутствие аудиторского заключения. Последствия же непроведения аудита (помимо штрафов за отсутствие аудиторского заключения) могут отразиться на финансово-экономической деятельности компании.

Из вышеизложенного следует, что аудиторское заключение не является документом, служащим основанием для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов, и, следовательно, у налогового органа нет оснований налагать штраф по п. 1 ст.126 НК РФ за его непредставление. Данную позицию разделяют и арбитражные суды (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 г. №А55-24924/2015).

Что грозит за непроведение обязательного аудита

Если проведение обязательного аудита и приложение его к бухгалтерской отчетности за организацией закреплено законом, то невыполнение этих условий приравнивается к грубому нарушению. В таком случае размер штрафа для фирмы возрастает.

Он будет составлять от 5 до 10 тыс. руб. Если нарушение повторится, то увеличится и штрафная санкция. Она будет равна уже 20 тыс. руб. Последствие для ответственного лица (чаще всего это – главный бухгалтер) будет еще серьезней.

Ему запретят занимать профильные должности в течение 1 – 2 лет.

Согласно законодательству за непроведение аудита как такового никакое наказание не предусмотрено. Связано оно только с процессом предоставления в Росстат аудиторского заключения. Если организация не успела уложиться в отведенные сроки, то наказание может быть следующим:

Штраф за непроведение обязательного аудита в 2020

Напоминаем, если организация является акционерным обществом (закрытого или открытого типа), ее годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту (пп. 1 п. 1 ст. 5 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Для проведения обязательного аудита ЗАО, ОАО действующими в РФ нормативными правовыми актами особенностей не предусмотрено.

Таким образом, обязательный аудит ЗАО и аудит ОАО осуществляется в соответствии с теми же законодательными нормами и правилами, что и при аудите, например ООО.Учтите, что для ПАО и ОАО действует единый срок раскрытия бухгалтерской отчетности и аудиторского заключения. То есть опубликовать их для всеобщего сведения надо вместе и одновременно. Например, в 2020 году это должно было произойти до 03 апреля включительно. (п. 71.4 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком России 30.12.2014 № 454-П).

Обязательный аудит 2020 и его альтернатива

Также есть ответственность и за невнесение сведений о результатах проведения обязательного аудита или их несвоевременное внесение в Единый реестр о фактах деятельности юридических лиц: штраф в размере от 5 до 50 тыс. рублей (пункты 6–8 статьи 14.25 КоАП РФ).

Также важно отметить, что обязательный аудит — это аудит только по итогу года. Следовательно, при таком варианте нет возможности своевременно предотвращать ошибки и находить финансовые резервы компании.

При этом во многих случаях «постфактум» уже ничего изменить нельзя. Так, 32 млн рублей сэкономил анализ налоговых последствий предстоящей сделки.

Если бы за помощью к экспертам обратились после сделки, такого эффекта достичь бы не получилось.

Обязательный аудит для ООО в 2020 году: критерии

Изменения в правила составления учетной политики вступили в силу 6 августа 2020 года. При этом не прописали специальных сроков для применения новой редакции ПБУ 1/2008. В таком случае учетную политику надо скорректировать. А изменения способов учета отразить ретроспективно (п. 14, 15 ПБУ 1/2008).

- Организация аудита. Проверяющие изучают финансовую и хозяйственную деятельность ООО. Составляется и согласовывается общий план и программа проверки. Готовится письмо о проведении аудиторской проверки. Заключается договор на проведение проверки.

- Сбор данных. Тестируются средства контроля. Проводятся проверки по существу.

- Завершение проверки. Анализируются и обобщаются собранные в ходе проверки данные. Составляется аудиторское заключение

Читать еще: Статус залогового кредитора в деле о банкротстве

За непроведение обязательного аудита введут штраф в размере 700 000 рублей

В статье 5 Федерального закона от 30.12.08 № 307-ФЗ прописан перечень случаев, когда проведение аудита обязательно. В частности, это касается всех ОАО, кредитных и некоторых видов финансовых организаций, а также компаний, чья выручка за предшествующий год превышает 400 млн. руб. или сумма активов превышает 60 млн. руб.

Законопроект призван устранить данный пробел в законодательстве.

Планируется, что новые нормы вступят в силу с 1 января 2013 года и будут применяться начиная с проведения обязательного аудита бухгалтерской отчетности за 2012 год.

Минфин ожидает, что законопроект обеспечит защиту прав и законных интересов пользователей бухгалтерской (финансовой) отчетности и повысит инвестиционную привлекательность российских компаний.

Штраф За Непроведение Аудита В 2020 Году

Передача сведений и документов, составляющих аудиторскую тайну, третьим лицам в случаях и порядке, которые предусмотрены настоящим Федеральным законом и другими федеральными законами, не является нарушением аудиторской тайны (п.4 ст. 9 Закона «Об аудиторской деятельности»).

И это не единственные последствия непроведения обязательного аудита (отсутствия аудиторского заключения).

Кроме того, будет административная ответственность за неопубликование аудиторского заключения на странице официального сайта акционерного общества в интернете в установленные сроки согласно требованию Центробанка.Здесь штрафы гораздо серьезнее: от 30 000 до 50 000 рублей на должностное лицо или даже дисквалификация на срок от 1 до 2 лет. На юридическое лицо штрафы могут достигать 1 млн рублей (ч. 2 ст. 15.19 КоАП).

Обязательный аудит 2020 года ответственность и штрафы

Данная статья охватывает два нарушения (письмо Росстата № 13-13-2/28-СМИ от 16 февраля 2016 года): непредставление аудиторского заключения в отчётности и непредставление финансовой отчётности в полном объёме. Срок давности по закону ст. 4.5 КоАП составляет 2 года (ранее – 3 месяца).

На самом деле непроведение обязательного аудита в 2020 году не наказывается законом. Но это не значит, что его можно не проводить. Если предприятие должно по закону выполнить проверку годовой отчётности и не сделает этого, то понесёт административную ответственность.

Обязательный аудит для ООО в 2019 году: критерии

Не все общества с ограниченной ответственностью обязаны проводить аудит отчетности по итогам года. Смотрите в таблице полный перечень организаций, которые должны проводить аудит в 2019 году и общие критерии обязательного аудита для ООО.

Критерии, которые обязывают общества проводить аудит установлены Федеральным законом от 30.08.08 № 307-ФЗ «Об аудиторской деятельности». Если по результатам 2018 года хотя бы один из этих критериев выполнен, аудит для ООО в 2019 году обязателен.

Критерии обязательного аудита для ООО в 2019 году

Отдельных требований именно для аудита ООО законом не предусмотрено. Необходимо учитывать общие критерии (п. 1 ст. 5 № 307-ФЗ).

Суммовые и организационно-правовые критерии обязательного аудита в 2019 году для ООО

- Сумма выручки за год, предшествующий отчетному >400 млн руб.;

- Сумма активов по бухбалансу на конец года, предшествующий отчетному >60 млн руб.;

- Ценные бумаги ООО допущены к организованным торгам;

- Организация является кредитной/страховой/клиринговой, бюро кредитных историй, профучастником рынка ценных бумаг, обществом взаимного страхования, организатором торговли, НПФ, АИФ, управляющей компанией АИФ, ПИФ или НПФ (исключение — внебюджетные фонды);

- Организация сдает или публикует консолидированную финансовую отчетность.

Если организация в форме ООО соответствует хотя бы одному из данных критериев, необходимо проведение аудита.

Чиновники планируют изменить в 2019 году критерии проведения аудита. Проект закона подготовлен ко второму чтению (№ 273179-7). Планируется:

- увеличитьобъем выручки за каждый из предшествовавших отчетному году двух последовательных лет до 600 млн руб.

- поднять суммуактивов бухбаланса по состоянию на конец каждого из двух предшествовавших отчетному году последовательных лет — до 200 млн руб.

- Ввести критерий по численности работников — не более 100 человек за каждый из двух предшествовавших отчетному году последовательных лет.

При принятии решения о проведении проверки отчетности обществу надо не только учитывать требования, перечисленные выше, но и законы, регулирующие сферу деятельности.

Несмотря на то что критерии обязательного аудита изложены в отдельной статье закона (мы перечислили их выше), последний подпункт п. 1 ст.

5 закона № 307-ФЗ говорит о наличии дополнительных критериев, устанавливаемых отдельными законами (см. таблицу).

Какие ООО обязаны проводить аудит

Обратите также внимание, что Федеральный закон от 08.02.98 № 14-ФЗ об ООО не содержит критерии, когда нужен обязательный аудит. В нем указано, что общее собрание участников общества может принять решение о проверке, а также прописать обязанность проводить аудит в уставе. Это уже инициатива ООО.

Обязательный аудит для ООО в 2019 году: изменения

Источник: https://buhgalter-garant.ru/novosti/shtrafy-za-neprovedenie-obyazatelnogo-audita-v-2019-2020-godu.html

Обязательный аудит в 2020 году

Рассказываем, какие организации попадают под обязательный аудит отчетности в 2020 году, как часто аудит проводится и что будет тем, кто игнорирует требования закона об обязательном аудите бухгалтерской (финансовой) отчетности.

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.

2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Форма бухгалтерского баланса за 2019 год дополнена новой строкой, в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

Источник: https://buh.ru/articles/documents/103596/

Штраф За Непроведение Аудита В 2020 Году

- на гражданское лицо будет возложена штрафная санкция, сумма которой варьируется в пределах от 2 до 4 тысяч рублей;

- для должностных особ предусмотрен штраф в размере от 20 до 30 тысяч рублей. Также должностные лица могут быть дисквалифицированы на двенадцать месяцев;

- юридическим лицам грозит штрафная санкция в размере 700 тысяч рублей.

Как уже говорилось ранее, компании, которые не провели проверку или несвоевременно сдали для отчетности подготовленную документацию, будут оштрафованы на определенную сумму. Ее размер зависит от типа должников, занимаемой должности и сферы деятельности.

Но такие компании не только должны оплатить денежные средства в бюджет страны, с них не снимается полная ответственность за непроведение обязательного аудита. То есть штрафникам придется в обязательном порядке понести наказание административного значения, а также в кратчайшие сроки представить заключение после аудита в органы контроля и статистики.

Штрафы за непроведение аудита

Новая редакция ст.18 ФЗ «О бухгалтерском учете» вступит в силу с 1 января 2020, однако готовится к этому пора начинать уже сейчас.

Какие изменения ожидают компании в 2020:

- 1. Все организации будут сдавать бухгалтерскую отчетность в электронном виде только в ИФНС;

- 2. Организации подлежащие обязательному аудиту, например:

- имеющие форму акционерного общества

- или выручку за предыдущий финансовый год более 400 млн. руб.,

- или валюту баланса за предыдущий год более 60 млн. руб.

, должны будут вместе с отчетностью сдавать в ИФНС и экземпляр аудиторского заключения (и тоже в электронном виде).

Аудиторские заключения по своей бухгалтерской (финансовой) отчетности таких организаций будут представляться в ИФНС не позднее 31 декабря года, следующего за отчетным годом.

За исключением организаций, со специальными требованиями предоставить аудиторское заключение до 31 марта.

Для чего все это делается?

Законодательство устанавливает, что государственный информационный ресурс теперь будет формировать и вести ФНС, а не органы статистики. Для этого ИФНС будут необходимы:

- электронные экземпляры бухгалтерской (финансовой) отчетности организаций;

- аудиторские заключения по отчетности тех организаций, которые подпадают под аудит.

ФНС должно утвердить порядок представления отчетности и аудиторских заключений в электронном виде.

Какую ответственность несет организация?

В настоящее время Минфин РФ подготовил проект (пока это проект) изменений в ст. 15.11.1. Кодекса об административных нарушениях. Он предусматривает следующие штрафы за непредставление в ИФНС обязательных экземпляров бухгалтерской (финансовой) отчетности и аудиторских заключений, если отчетность подлежит аудиту.

Какие предусмотрены штрафы для руководителей за не предоставление отчетности в 2020 году?

|

Если такой законопроект будет принят, то административная ответственность начнет применяться с 1 января 2021 года.

Что нужно решить руководителю организации в уходящем 2019 году:

- 1. Делать ли аудит в организации?

- 2. Когда следует начинать его делать?

- 3. Как подготовится к изменениям к законодательстве?

В нашей практике, если компания не проводит аудит, то нарушения при составлении отчетности встречаются в 100% случаях , и надо помнить, что в баланс входят сравнительные показатели за 3 финансовых года.

За последний месяц количество обращений по аудиту резко увеличилось, нашим специалистам звонили, писали и спрашивали, сколько будет стоить аудит для той или иной организации. Будущее выглядит несколько пугающим для руководителей, но мы не даем им впадать в панику и предостерегаем от финансовых ошибок в будущем, 2020 году.

Если у вас остались вопросы, обращайтесь: Елена Дубинянская, руководитель Отдела Аудита и Финансов ОКГ

Источник: https://okgru.com/press-centr/news/idkakie-shtrafy-zhdut-za-ne-predostavlennyy-otchet-ob-auditorskoy-proverke/