Сравнительная Таблица Косгу И Кэк

Сравнительная Таблица Косгу И Кэк

Это группировка расходов относится к получателям средств из бюджета, и каждый год этот перечень заново утверждается законом, то есть бюджеты каждого субъекта Федерации и каждый местный бюджет должны быть утверждены соответственными органами власти.

Сопоставительная таблица КОСГУ включает в себя все государственные органы, все внебюджетные фонды, все органы самоуправления и муниципальные учреждения, которые должны применять КВР (коды видов расходов). С 2020 года автономные и бюджетные учреждения применяют их обязательно. Код КОСГУ — это основная составная часть классификации бюджетных расходов.

Структура такого кода: соответствующая группа, подгруппа и элемент от 18 до 20 разряда. Правила применения и перечень видов расходов одинаковы во всех бюджетах системы страны. Код 100 обозначает расходы на обеспечение функционирования муниципальных органов и органов управления внебюджетными государственными фондами, государственных учреждений. Код 200 — закупка товаров, услуг.

Сюда же относятся и работы для муниципальных и государственных нужд. Код 300 — социальные выплаты гражданам. Код 400 обозначает капитальные вложения в муниципальную государственную собственность.

Например, ситуация такая: как оформить затраты на приобретение аппаратуры ГЛОНАСС, чтобы оснастить транспортные средства, какой вид расходов здесь нужно применить? Если это оборонный заказ, то код вида расходов будет 219, если нет — то один из элементов вида 244 (другие закупки товаров, услуг и работ).

Нужно точно определить статью, подстатью КОСГУ и затем отразить правильно эти расходы в бухгалтерской отчётности. Определение статьи не такое простое дело. Например, покупается автомобильная антенна, оплачивается установка и настройка (не оборонный заказ).

Эти траты отражаются тоже под кодом 244, потому что к другим элементам вида расходов автомобильная антенна относиться не может. Это не код 241, потому что не научная и не исследовательская работа и не опытная конструкторская. Это не код 243, потому что данный товар нельзя отнести к целевому для капитального ремонта муниципального имущества.И это не код 242, потому что антенна не является средством связи сама по себе, а её установка не является услугой сферы информационных технологий.

Для целей ведения бюджетного учета администраторами доходов бюджетов, ведения бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями отдельные статьи КОСГУ детализированы подстатьями. Сопоставительная таблица кодов КОСГУ на 2020 г. (в ред. приказа Минфина России от 27.12.2020 № 255н) и применявшихся в 2020 г. приведена ниже.

Из пункта 2 разд. V Указаний № 65н исключен абзац, который устанавливал применение подстатьи 226 «Прочие работы, услуги» КОСГУ при заключении договора на модернизацию единой функционирующей системы, не являющейся инвентарным объектом.

Типичными примерами таких систем являются охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.п. Очевидно, изменения внесены потому, что СГС «Основные средства» предоставляет учреждению выбор способа учета таких систем.

Следовательно, применение КОСГУ нельзя ограничивать только кодом 226 КОСГУ.

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Рекомендуем прочесть: Льготы ветеранам труда в дагестане

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Квр и косгу в 2020 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

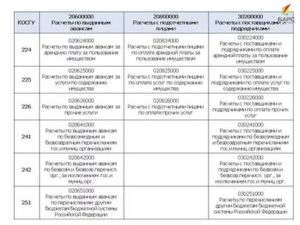

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

Таблица кодов КОСГУ и соответствие с КВР

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

Применяем новые КОСГУ в бюджетном учреждении в 2020 году

С 2020 г. операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организации отражаются по соответствующей подст.

КОСГУ 131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы» в соответствии с решением учреждения, принятым в рамках его учетной политики.

Ранее они учитывались на статьях КОСГУ 130 «Доходы от оказания платных услуг (работ) или 180 «Прочие доходы» соответственно.

Источник: https://yrokurista.ru/zhilishhnoe-pravo/sravnitelnaya-tablitsa-kosgu-i-kek

Разница Между Косгу И Кэк

- пункт 4(1) «Целевые статьи расходов бюджетов» дополнен новыми направлениями расходов;

- из приложения 7 к Указаниям № 65н в главе 182 «Федеральная налоговая служба» исключены коды бюджетной классификации доходов от акцизов на некоторые виды алкогольной продукции, ввозимой на территорию Российской Федерации;

- приложение 11 к Указаниям № 65н дополнено новыми кодами классификации доходов для зачисления пеней, штрафов по страховым взносам по дополнительному тарифу (в зависимости от расчетного периода – до или после 1 января 2017 г.).

Однако в наибольшей степени поправки затронули разд. V «Классификация сектора государственного управления» Указаний № 65н. Они связаны, прежде всего, с вступлением в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора «Основные средства», «Аренда», «Обесценение активов».

Квр и косгу в 2019 году для бюджетных учреждений

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

Рекомендуем прочесть: Больничный бабушке по уходу за ребенком

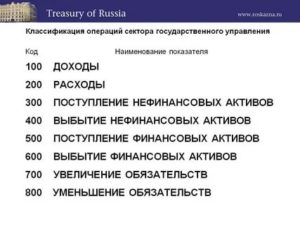

Доходы и расходы представляют собой операции, соответственно увеличивающие или уменьшающие чистую стоимость активов сектора государственного управления. Остальные операции рассматриваются с точки зрения поступления или выбытия активов, увеличения или уменьшения обязательств сектора государственного управления.

Хотелось бы отметить, что в этих символах для казенных учреждений используется регламентированная бюджетная классификация, а бюджетные и автономные учреждения могут использовать произвольную классификацию, но если для внутреннего учета им удобно использовать бюджетную классификацию, им этого не запрещают.

Коды видов расходов

Допустим, с неким гражданином заключается гражданский правовой договор на оказание каких-либо услуг или выполнение работ.

Вопрос: как провести эти расходы, если компенсация его трат на проезд является частью оплаты по договору и если это оплачивается отдельно? В первом случае выплата отражается тем же кодом ВР, как и договор.

Эти расходы оплачиваются в зависимости от уровня бюджета и типа учреждения — по элементу расходов 244 или 242. Во втором случае (когда отдельная компенсация), оплата проезда отражается по элементу ВР 244 (другая закупка товаров, услуг и работ для муниципальных нужд).

Аутсорсинг (предоставление нужного персонала по договору) тоже предполагает затраты по оплате услуг. Например, учреждению понадобился сторож, дезинфектор или сантехник. Отражать расходы на оплату подобного рода услуг согласно договору нужно по элементу ВР 244 (другая закупка товаров, услуг, работ для муниципальных нужд).

Новая детализация КОСГУ для бюджетных учреждений

Как правило, те, кто работает в программе Парус, знают КОСГУ под одноименным названием или как аналитику 5 уровня, а вот в 1С принято использовать другое наименование — КЭК (коды экономической классификации).

Подробный перечень доходов, относящихся к той или иной статье, вы можете найти в Приказе 65н Раздел V Классификация операций сектора государственного управления, пункт 3 Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления.

Тема: Как формировать КОСГУ и КЭК операции в 1С (бюджетн, соцзащита)

Уважаемые господа, я не бухгалтер, но подруга-бухгалтер очень попросила уточнить следующее (для бюджетной организации, соцзащита): 1. Как при формировании проводок в 1С формировать КОСГУ операции и КЭК операции.

2. Оплата поставщику за мат.запасы, за осн.средства, поступление мат.запасов осн.средств от поставщика, списание мат.запасов и осн.средств (при реализации и на собств. нужды).

1С сформирует в подавляющем большинстве случаев все сама. Вы только правильно выберите в Документе содержание хозяйственной операции. Более того, 1С и не даст Вам поставить заведомо неправильный КОСГУ. Все зависит от настройки плана счетов.

В типовой конфигурации уже настроено в этой части почти все.Если же речь идет об операции с например, поступление и выбытие денежных средств на счет 201.

01, то КБК и КОСГУ операции служат для аналитики на забалансовых счетах А17 и А18 и ставятся такие, какие Вам необходимо.

Статья 226 КОСГУ: расшифровка

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Расшифровка КОСГУ 226 в России в 2019 году

А вот к 226 можно отнести такие расходы, как, к примеру, издание листовок с инструкциями по правилам безопасности на предприятии или схем плана эвакуации при пожаре, которые в обязательном прядке должны иметь все рабочие помещения.

Этот список также можно дополнить муниципальными законодательными актами, так как многие бюджетные предприятия и организации финансируются именно из местных бюджетов и контролируются соответственно ими же.

Для чего используются коды КОСГУ

В наше время активно уменьшается необходимость покидать офис или дом для погашения своих обязательств, для этого необходимо просто воспользоваться онлайн порталом государственной службы и совершать оплату через онлайн приложение банка.

Но никогда нельзя забывать о том, что даже в этом случае всегда надо проверять корректность всех реквизитов и кодов из классификатора для предотвращения возможных ошибок, а также задержек перечисления денежных средств и идентификации платежа.

Не секрет, что ведение учета операций в государственных учреждениях отличается от коммерческих организаций.

Это обусловлено тем, что помимо стандартных законодательных актов в части бухгалтерского и налогового учета для государственных организаций, особенно это касается бюджетных учреждений, существует целый ряд законов, которые максимально контролируют их деятельность и регламентируют определение каждой операции посредством применения специальных кодов для быстрой идентификации ее в соответствующей контролирующей службе.

Изменения в КОСГУ с 2018 и их отражение в 1С: БГУ 8 ред

Как мы помним, КОСГУ необходимы для того, чтобы классифицировать операции в учреждениях госсектора по их экономическому содержанию.

Эти коды должны в обязательном порядке отражаться в операциях формирования бюджета, а также реализации (исполнения) бюджета. В целом, о том, как использовать эти коды, знает каждый бухгалтер, работающий в госсекторе.

Но с начала 2018 года изменяется состав этого справочника, а значит – и правила применения отдельно взятых КОСГУ.

В статью 270 добавлена одна новая подстатья 274 «Убытки от обесценения активов». Её необходимо использовать для отражения суммы убытков, которые возникли из-за понижения стоимости активов после обесценивания (но не из-за начисления на них амортизации!).

Изменения в порядке применения косгу на 2019 год

Изначально было установлено, что Порядок № 209н применяется с 1 января 2019 года, без каких-либо исключений. Сейчас же согласно Приказу № 246н, вступление в силу некоторых пунктов отложено до 1 января 2021 года . Это касается следующих КОСГУ:

Ранее предполагалось, что с 2019 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2019 года.

Кроме того, отложено до 2021 года применение следующих КОСГУ:

Применение КОСГУ 222

Услуги по обязательному страхованию гражданской ответственности по КОСГУ 226 оплачиваются только в отношении транспортных средств, находящихся на балансе учреждения. Если ОСАГО входит в состав расходов стороннего исполнителя и включено в договор транспортного обслуживания, оно оплачивается по КОСГУ 222, расшифровка, приведенная в инструкции Минфина, это однозначно подтверждает.

При проведении хозяйственных операций иногда возникают трудности в разграничении расходов между КОСГУ 222 «Транспортные услуги» и 226 «Прочие работы и услуги». В сегменте грузовых перевозок работают транспортно-экспедиционные компании и курьерские службы. Они выполняют функции доставки определенных грузов потребителю. В бюджетных учреждениях их услуги классифицируются по-разному:

Косгу в 2018 году

Источник: https://yur-grupp.ru/materinskij-kapital/raznitsa-mezhdu-kosgu-i-kek

Изменения Кэк В 2019 Году Сравнительная Таблица

25.03.2020

Как всегда, мы постараемся ответить на вопрос «Изменения Кэк В 2019 Году Сравнительная Таблица». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

На забалансовом счете 20 «Задолженность, не востребованная кредиторами» необходимо отражать также кредиторскую задолженность, которая образовалась у администратора доходов в связи с переплатами в бюджет (в т.ч. налогов). Аналитический учет такой задолженности ведется в разрезе видов платежей. Соответствующие изменения внесены в пп. 371, 372 Инструкции № 157н.

- в разрядах 1 – 17 – соответствующий код (составная часть кода) бюджетной классификации;

- в разрядах 24 – 26 – подстатья КОСГУ согласно Порядку № 209н, которая соответствует экономической сущности факта хозяйственной жизни (объекту бухгалтерского учета).

Общие положения Инструкции № 157н

Пунктом 204 Инструкции № 157н учреждениям предоставлено право устанавливать в составе рабочего плана счетов дополнительную группировку расчетов по видам доходов (поступлений) – дополнительные аналитические коды номеров счетов бухгалтерского учета. Это уточнение сделано в описании счета 206 00 «Расчеты по выданным авансам». Ранее в этом пункте говорилось о дополнительной группировке расчетов по авансовым перечислениям в разрезе видов расходов (выбытий).

Федеральное казначейство объявило о переходе пользователей Государственной информационной системы о государственных и муниципальных платежах (ГИС ГМП) на систему межведомственного электронного взаимодействия (СМЭВ) версии 3.ХХ.

Сравнительная Таблица 2019г Кпс И Кэк

Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310. Срок полезного использования коммутатора более 12 месяцев. В соответствии с ОКОФ коммутатор включен в группу «Средства связи, выполняющие функцию систем коммутации (код по ОКОФ – 320.26.30.11.110).

Применение КПС на счетах учета в 2019 году

Отражение в 2019 году некоторых расходов по КОСГУ в учете изменилось. Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2019 года, не относятся к 213 подстатье.

Даже у опытных бухгалтеров вызывает затруднение расшифровка, что такое КОСГУ в бюджете. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Понятие КОСГУ

Определим, как звучит расшифровка, что такое КВР в бюджете. Это код вида расходов. Но по сути, это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

Расшифровка КВР

С 2016 года статьи КОСГУ не применяются получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2018).

Коды применяются не только в бухучете учреждений государственной сферы, но и в планировании, бюджетировании и закупочной деятельности госсектора. Начнем с раскодирования аббревиатуры.Классификация операций сектора государственного управления — так звучит расшифровка, что такое КОСГУ в бюджете. Специфический кодификатор позволяет сгруппировать аналогичные операции по содержанию.

Введенный порядок уже успели скорректировать, изменения внесли еще

Рекомендуем прочесть: Льготы в 2020 вбд

Соответствие КВР и КОСГУ на 2019 год: таблица от 10 сентября 2019

О самых важных изменениях года в Инструкциях н, н, н и н читайте в нашем специальном материале. Суть нововведений, отличия новых положений от ныне действующих разобраны в методрекомендациях и сопоставительных таблицах старых и новых кодов КОСГУ, КВР.

В межотчетный период после сдачи отчетности за год придется пересмотреть «входящие» остатки на 1 января года согласно новым кодам КОСГУ и соответствующим этим кодам новым аналитическим счетам бухучета. Сектор государственного управления. Органы управления государственными внебюджетными фондами.

Государственные и муниципальные учреждения: казенные, бюджетные и автономные. В Законе о бухучете также применяется понятие » организации государственного сектора «.

КОСГУ-2019: учитываем новшества

Оплата денежного довольствия аттестованным сотрудникам, дополнительных выплат, зависящих от размера пособия и прочих. Оплата налогов, включенных в состав расходов, государственной пошлины, различных сборов и прочих регламентированных платежей.

В целях автоматического формирования в коде счета расчетов подстатьи КОСГУ в карточке контрагента (элементе справочника Контрагенты) в реквизите Тип контрагента указывается соответствующее значение выбором из справочника Типы контрагентов, который содержит список типов согласно Порядку № 209н (рис. 3).

Источник: https://zakonandporyadok.ru/semejnyj-yurist/izmeneniya-kek-v-2019-godu-sravnitelnaya-tablitsa

Таблица соответствия кэк и кпс в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Таблица соответствия кэк и кпс в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

В первую очередь определим: расшифровка, что такое КОСГУ в бюджете, звучит так: классификация операций сектора государственного управления. Числовой код позволяет безошибочно классифицировать совершенную операцию по ее содержанию.

Порядок определения КВР и КОСГУ

До января 2016 года все операции бюджетных, казенных и автономных учреждений классифицировались по КОСГУ. Затем данное правило отменили. Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР.

В соответствии с последними изменениями, внесенными Приказом Минфина от № 297н в пункт 2 приложения 2 инструкции 162н (План счетов и Инструкция по его применению КАЗЕННЫМИ учреждениями), касающиеся нумерации счетовбюджетного учета.

Применение КПС на счетах учета в 2020 году

Итак, в 1 — 4 разрядах номера счета указывается аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. (Как видим никаких исключений для типа хранимой на счете информации не указано, , например, на «доходные» счета правило тоже распространяется);

Для казенных учреждений

В шаблоны КПС в счетах учетабюджетных и автономных учреждений изменений в 2020 году не вносилось, структура осталась прежней, но нельзя при этом забывать про изменения внесенные Приказами 245н от (об использовании бюджетной классификации) и 246н от (об использовании КОСГУ).

В 2020 году введен в действие новый порядок применения КОСГУ по Приказу Минфина №209н от 29.11.2017. Указания 65н утратили силу.

Для классификации КОСГУ в 2020 году сохраняются 8 групп: доходы, расходы, поступление и выбытие нефинансовых и финансовых активов, уменьшение и увеличение обязательств. Практически все статьи доходной части максимально детализированы.

Исключение составляет статья 110 – налоговые доходы. Появились буквенные обозначения. В статье 120 добавлены новые коды:

Добавили соответствие КВР 853 КОСГУ 252 в части обязательных платежей и сборов, уплачиваемых за пределами территории Российской Федерации в иностранной валюте (налогов и сборов, уплачиваемых в бюджетную систему страны пребывания (иностранного государства)).

Расшифровка КОСГУ

Большие изменения КОСГУ в 2020 году ожидают группы увеличения и уменьшения нефинансовых активов. Для материальных запасов вместо единого КОСГУ 340 используются подстатьи для каждого вида: 341 – медикаменты, 342 – продукты питания, 343 – ГСМ и так далее. Для списания соответственно: 441, 442, 443 и т.д. Подробнее про детализацию КОСГУ 340 и 440 читайте в статье.

Начнем с раскодирования аббревиатуры. Классификация операций сектора государственного управления — так звучит расшифровка, что такое КОСГУ в бюджете. Специфический кодификатор позволяет сгруппировать аналогичные операции по содержанию. Присвоение КОСГУ существенно упрощает ведение учета и составление отчетности госсектора.

Определение КВР, что это в бюджете, будет следующим. Код вида расхода (КВР) — это трехзначный шифр, используемый для группирования однородных операций по расходованию бюджетных средств. Причем классификация операций производится непосредственно по их содержанию с целью эффективного управления бюджетным процессом, а также контроля над законным исполнением.

Таблица КВР и КОСГУ для госзакупок

Порядок применения КОСГУ в 2020 году для бюджетных учреждений изменился. Новые правила формирования и присвоения кодов КОСГУ закреплены в Приказе Минфина РФ № 209н от 29.11.2017. Введенный порядок уже успели скорректировать, изменения внесли еще 30.11.2020.

Изменения в бюджет 2020 г. — наглядное отражение приоритетов правящего режима и свидетельство инволюции социальной сферы государства: налоговое время на госкорпорации понижено, план по сбору НДС повышен, расходы на «социалку» урезаны.

Будет увеличено финансирование «силового блока», за исключением «оборонки», от которой наоборот «откусят» жирный кусок. Четвертый касается казначейского обслуживания. В том числе – казначейского сопровождения заключаемых контрактов.Также документ предусматривает, что остатки средств бюджетов всех уровней будут размещаться Федеральным казначейством России централизованно, и доходы будут распределяться пропорционально.

- выплаты при совмещении должностей, расширении зон обслуживания, увеличение объёма работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы (ст. 151 ТК РФ);

- выплата надбавки в виде ежемесячного денежного поощрения;

- единовременные выплаты при предоставлении отпуска государственным (муниципальным) служащим;

- выплата оклада судьи в соответствии с присвоенным ему квалификационным классом;

- ежемесячное денежное вознаграждение судьи;

- ежемесячные доплаты работникам за почетное звание;

- доплаты к заработной плате до МРОТ;

- выплаты сотруднику при увольнении компенсации за неиспользованный отпуск;

- выплата зарплаты на основании судебных решений;

- выплата единовременных денежных поощрений (пособий), в т. ч. при увольнении работника в связи с выходом на пенсию за выслугу.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Утверждено Положение о мерах по обеспечению исполнения федерального бюджета, которое будет действовать постоянно, начиная с 2020 года. Ранее вопросы исполнения федерального бюджета регулировали постановления Правительства РФ, которые издавали каждый год.

: Пенза норма воды на прописанного человека без счётчика

Подробнее про детализацию КОСГУ 290 читайте в . При перечислении госпошлины учреждения иногда допускают ошибки в платежке. Чиновники пояснили, как вернуть излишне уплаченную в случаях, когда платежный документ составлен с ошибками или его оригинал был утерян (испорчен).

В следующем году будет действовать отдельный приказ по применению КОСГУ – из Указаний № 65н соответствующий раздел планируют исключить.

Однако требование об увязке КВР и КОСГУ по-прежнему будет действовать – просто проверять соответствие кодов надо будет по новой сопоставительной таблице (информация Минфина России от 28 марта 2020 года).

Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам, работам, услугам, имущественным правам в случае, если соблюдены прописанные в ст. 171 и 172 НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура.

Соответствия Плана Счетов И Косгу С 2020

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства.

Межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации на реализацию мероприятий по подготовке и проведению чемпионата мира по футболу в 2020 году в Российской Федерации в целях строительства и/или реконструкции спортивных объектов, а также развития метрополитенов в г. Санкт-Петербурге и г.

Соответствие Кода Вида Дохода И Кэк В 2020 Году

Помимо персональных данных физлица, в отведенных полях отчетности указываются полученные доходы и коды к ним. В этой статье мы расскажем о «доходных» кодах в 2020 году, а чтобы было легче ориентироваться в общем реестре, приведем расшифровку кодов дохода в справке 2-НДФЛ, которые чаще всего нужны в работе работодателей — предпринимателей и фирм.

Таблица Соответствия Кпс И Кэк 2020

На данную статью относятся операции, отражающие увеличение стоимости права пользования имуществом при признании объекта учета операционной аренды в составе нефинансовых активов. Для отражения кассовых поступлений и выбытий данная статья КОСГУ не применяется.

Примеры с проводками Кому и на сколько повысить зарплату с 1 октября Какие материальные запасы отражать по коду КОСГУ Какие условия проверить в документах, чтобы избежать споров о премиях за III квартал Как составить пояснения по запросу ФНС по итогам полугодовой отчетности. Вопросы принятия на баланс имущества, списания, амортизации Спецпроект: Имущество. Проблемы начисления и уплаты налогов в учреждениях госсектора Спецпроект: Налоги. Правовая база. Налоговый кодекс Гражданский кодекс.

Мы рассказываем о корректировках, которые были внесены Минфином в первоначальный вариант таблицы соответствия КОСГУ и КВР на год и публикуем актуальный документ на сегодняшний день. Рассмотрим подробнее, как изменятся КОСГУ в году и какие коды видов расходов должны применять при формировании счетов госучреждения.

Методический кабинет

Новые положения установлены в Приказе Минфина от Теперь бюджетные и автономные учреждения обязаны применять новый порядок при определении КВР по всем совершаемым операциям. Работать по старым правилам недопустимо!

Но некоторые указания, утвержденные приказом Минфина России от Об этом говорится в письме Минфина от Теперь для ведения бухучета и создания бухгалтерской отчетности нужно применять приказ Минфина России от КВР необходим для формирования идентификационного кода закупки. Обратите внимание, что изменить КВР в плане невозможно.

Кпс для бюджетных учреждений расшифровка 2020

Начиная с года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС классификационный признак счета содержат код раздела и код подраздела расходов бюджетной классификации. В связи с этим, в 1С: Бухгалтерии государственного учреждения 8 ред.

Рассмотрим их подробнее в данной статье. После того, как создали все необходимые КПС, нужно создать рабочие счета. В основном, вы будете создавать их уже в процессе работы, т. Ниже покажу, как создавать рабочие счета. Применение бюджетными автономными учреждениями бюджетной классификации в целях ведения бухгалтерского учета.

Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

Арендная плата за пользование имуществом за исключением земельных участков и других обособленных природных объектов. Закупка в целях формирования государственного материального резерва в рамках государственного оборонного заказа.

Закупка в целях обеспечения формирования государственного материального резерва, резервов материальных ресурсов.

В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда.

Источник: https://baiksp.ru/registratsiya-avtomobilya/tablitsa-sootvetstviya-kek-i-kps-v-2019-godu

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Источник: https://School.Kontur.ru/publications/1681