Списание Литературы В Бюджетных Учереждениях В 2020году

Причина списания библиотечного фонда в бюджетных учреждениях в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Причина списания библиотечного фонда в бюджетных учреждениях в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Спасибо за выбор Аюдар Инфо! Обратный звонок. Вход для клиентов. Забыли пароль? Вернуться к списку журналов Особенности учета предметов библиотечного фонда. Семинары и вебинары Аюдар Инфо Ведение бухгалтерского бюджетного учета в соответствии с требованиями федеральных стандартов 07 сентября — 14 сентября г. Морозова Л. Специальные предложения Аюдар Инфо. Карта сайта. Все права защищены.

Списание библиотечного фонда в бюджетных учреждениях в 2020 году

Из этой статьи вы узнаете: какими нормативными документами руководствоваться при учете библиотечных фондов далее — БФ и какими бухгалтерскими проводками отражать наиболее распространенные операции с БФ.

Главным документом, согласно которому ведется библиотечное дело, является Закон от Действие этого Закона распространяется на сеть работающих библиотек всех форм собственности и подчинения и организацию библиотечного дела.

Как определено ст.

Особенности учета предметов библиотечного фонда

Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию. Вы хотите познакомиться с изданиями Аюдар Инфо ближе? Введите свои данные, выберите интересный вам журнал и бесплатный номер скоро станет ваш. Обращаем ваше внимание, что воспользоваться заявкой вы можете только один раз.

Существует два вида учета библиотечного фонда: внутрибиблиотечный и бухгалтерский (бюджетный). В казенных учреждениях одновременно ведется и внутрибиблиотечный, и бухгалтерский учет.

Синтетические счета 7 «Библиотечный фонд» больше не используются, на этом синтетическом счете теперь ведется учет биологических ресурсов, а учет библиотечных фондов ведется на синтетическом счете 8 «Прочие основные средства – особо ценное движимое имущество учреждения».

Причины Списания Библиотечного Фонда В Бюджетных Учреждениях В 2020 Году

Такие библиотеки имеют упорядоченный фонд документов и доступ к другим источникам информации, а их главной задачей является обеспечение образовательных, культурных, информационных потребностей пользователей.

Остальным имуществом, находящемся на праве оперативного управления (в т.ч.

недвижимым и особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), автономное учреждение вправе распоряжаться самостоятельно.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных , казенных и автономных учреждений В процессе эксплуатации основные средства морально и физически изнашиваются.

Учет библиотечного фонда в казенных учреждениях

У каждого из нас свои ассоциации с осенью. А для бухгалтера в это время наступает «горячая» пора — время проводить инвентаризацию.

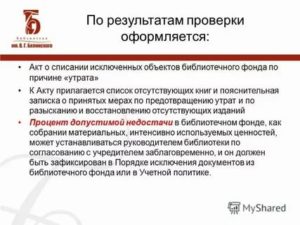

Акт о списании исключенных объектов библиотечного фонда имеет ряд позиций, которые не относятся к изданиям, находящимся за балансом (например, коэффициент переоценки), их просто игнорировать? Какую указывать причину списания периодических изданий?

3. Университет распоряжается переданным имуществом по своему усмотрению исходя из целей и задач учреждения обслуживания пользователей, в том числе оставляет за собой право вывода пожертвованных документов из фонда в случае возникновения причин для списания без согласования с Жертвователем.

В случае необходимости за месяц до начала проверки в библиотеке вывешивают объявление о сроках ее начала и окончания, где обращаются к читателям с просьбой возвратить к началу проверки документы, задержанные свыше установленного срока.

Проводят подготовительную работу с фондом: проверяют точность расстановки, расставляют возвращенные читателями или задержанные при обработке документы. Готовят бумагу для написания контрольных талонов, коробки для них, номерные разделители, цветные карандаши и т.д.Необходимо ведение ежедневного точного учета работы каждого участника проверки.

Карагандинская ОУНБ

- состояние учета,

- правильность исключения книг,

- задолженность,

- недочеты в работе по сохранности фонда.

- выявление документов, которые нуждаются в ремонте, реставрации и списании как устаревшие, непрофильные по содержанию

Величина (объем) и движение фонда измеряются в унифицированных единицах учета.

Основными единицами учета документов библиотечного фонда являются экземпляр и название, для газет – годовой комплект и название. Дополнительными единицами учета фонда являются годовой комплект, метрополка, подшивка (переплетная единица); для электронных документов – единица памяти данных.

К ведению учета библиотечного фонда предъявляются следующие требования:

Учету подлежат все документы (постоянного, длительного, временного хранения), поступающие и выбывающие из фонда библиотеки, независимо от вида носителя (п. 1.4 Порядка № 1077).

Этот учет ведется в регистрах индивидуального и суммарного учета в традиционном и (или) электронном виде.

К регистрам индивидуального учета относятся регистрационная книга и карточка регистрации на определенный вид документа для газет, журналов, других видов документов.

Нормативно-правовая основа

Источник: https://baiksp.ru/sotsialnoe-obespechenie/prichina-spisaniya-bibliotechnogo-fonda-v-byudzhetnyh-uchrezhdeniyah-v-2018-godu

Списание Литературы В Бюджетных Учереждениях В 2020году

Остальным имуществом, находящемся на праве оперативного управления (в т.ч.

недвижимым и особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), автономное учреждение вправе распоряжаться самостоятельно.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных , казенных и автономных учреждений В процессе эксплуатации основные средства морально и физически изнашиваются.

К основным можно отнести: Упорядочивание отражения всей информации — Упрощение формирования Статистических данных Возникает возможность получить полное и реальное представление О положении дел в конкретной организации Путем систематизации данных по основным средства Возможно снизить вероятность допущения ошибок – что позволит избежать возникновения вопросов со стороны налоговых органов Возможно на основании отчетности по амортизации ОС Принимать верные бизнес решения, соответствующим образом тратить средства на повышение производительности труда Само же списание позволяет решить следующие задачи: уменьшить расходы на содержание морально устаревшего имущества; оптимизация производства;

Списание основных средств в бюджетных учреждениях

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

Список документов, которые должны быть подготовлены комиссией для одобрения выбытия ОС, зависит от того, кто является учредителем БУ, то есть собственником его имущества. Если БУ создано на базе имущества субъекта РФ или муниципального образования, то руководствоваться надо законодательными актами, принятыми соответствующим субъектом или муниципалитетом.

Как списать основные средства бюджетного учреждения

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Списание основных средств в бюджетных учреждениях 2020

По региональному и местному имуществу техэкспертизаможет быть закреплена в нормативно-правовых актах субъектов РФ или местного самоуправления.

Например, в Смоленской области ее также нужно проводить, если списывают объект незавершенного строительства, реконструкции, расширения или технического перевооружения.

Об этом сказано в постановлении администрации Смоленской области от 25.10.2011 № 673.

- имущество морально устарело или физически износилось;

- случилась авария, стихийное бедствие или другая чрезвычайная ситуация, и имущество нельзя восстановить;

- обнаружили хищение или недостачу узлов и агрегатов, без которых имущество невозможно использовать, а менять их нецелесообразно;

- выявили порчу имущества;

- объект реконструируют или модернизируют, в результате чего часть имущества становится непригодной.

Списание основных средств в бюджетных учреждениях в 2020 году

То, какие именно проводки нужны, определяется инструкцией, разработанной Минфином для конкретного типа учреждений (п. 48 Инструкции). Если говорить конкретно о бюджетных учреждениях, то нужно ориентироваться на план счетов, прописанный в Инструкции по приказу Минфина России от 16.12.2010 № 174н.

ОБРАТИТЕ ВНИМАНИЕ! Если члены комиссии сомневаются в обоснованности принятия решения о списании (например, в случае поломки технологически сложного объекта), им следует привлечь независимых экспертов и назначить техническую экспертизу планируемых к списанию объектов. И принимать решение уже по результатам экспертизы.

Мягкий инвентарь и особенности его учета в организациях

- приходный ордер на приемку нефинансовых активов (при поступлении на баланс);

- отгрузочная документация – если она оформлена должным образом, приходный ордер оформлять необязательно, разве что потребуется разукомплектовка;

- акт приемки оформляется при несоответствии фактического количества инвентаря задокументированному;

- карточки количественного учета материальных запасов;

- требования-накладные – для учета движения мягкого инвентаря внутри организации;

- книга выдачи имущества – фиксирует выдачу и возврат мягкого инвентаря (в ней указаны нормы, нормативный срок эксплуатации и количество выданных единиц);

- акт о списании – отражает выбытие мягкого инвентаря.

Ключевым признаком отнесения актива к мягкому инвентарю является его бухгалтерская принадлежность, определяемая нормативными актами, а не собственно ощущением мягкости. Бухгалтеры не должны относить предметы к этой категории без опоры на Инструкцию, где четко поименованы все типы материальных запасов.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01.

К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя.

Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Основные технические средства, числящиеся на основном балансе предприятия, облагаются налогами на имущество. Если техническое средство реально устарело, оно не может приносить определенный доход учреждению, а дальнейшее восстановление по каким-либо причинам невозможно, то лучше произвести его списание баланса с целью прекращения оплаты обязательных налогов.

Учет библиотечного фонда: новации с 2020 года

По общему правилу активы, составляющие библиотечный фонд учреждения (за исключением периодических изданий), принимаются к учету в качестве объектов основных средств. С 2020 года организовывать учет таких объектов следует по-новому.

Основание – федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный Приказом Минфина РФ от 31.12.2020 № 257н (далее – СГС «Основные средства», стандарт).

О том, как вести учет библиотечного фонда в свете положений названного стандарта, расскажем в консультации.Предметы библиотечного фонда принимаются к учету по первоначальной стоимости, которая определяется в порядке, установленном разд. IV СГС «Основные средства». В нем разъясняются особенности формирования стоимости объектов, приобретенных (полученных) в результате обменных, необменных операций или созданных учреждением самостоятельно.

Правила списания основных средств в бюджетных учреждениях

Бюджетное — это особенное предприятие, с отличительной чертой: его имущество принадлежит исключительно государству, а предприятие пользуется им на праве оперуправления (п. 9 ст. 9.2 закона «О некоммерческих организациях» № 7-ФЗ от 12.01.1996). Можно выделить 2 особенности в правилах пользования имуществом учреждения:

Как уже говорилось, имущество учреждения не принадлежит ему, и списание имущества должно обязательно сопровождаться законодательно установленной процедурой. На предприятии следует организовать особую комиссию, принимающую резолюции по списанию ОС и действующую на постоянной основе.

Какие документы нужны для списания основных средств в бюджетном учреждении

Для принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов. Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями.

Правильная работа бухгалтеров позволяет организации своевременно поставить на учет либо списать основные средства, в этом и заключается эффективность работы.

Задача, которая стоит перед бухгалтером это правильное документальное оформление учета ОС и своевременное отражение в регистрах бухгалтерского учета движения (поступления, перемещения и выбытия) основных средств.

Соответственно, списание основных средств осуществляется в установленном порядке.

Информация о списании библиотечного фонда в бюджетном учреждении

Согласно нормам бухгалтерского учета рекомендуется исходить из текущей оценочной стоимости книги на дату принятия к учету. Согласно п. 25 Инструкции № 157н под текущей оценочной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету.

Однако государственным (муниципальным) учреждениям следует руководствоваться п.

20 Инструкции № 157н, по которому инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке, с учетом положений законодательства РФ. Иными словами, периодичность проверки библиотечного фонда нужно установить в учетной политике учреждения.

Источник: https://yrokurista.ru/ugolovnoe-pravo/spisanie-literatury-v-byudzhetnyh-ucherezhdeniyah-v-2019godu

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

| Вид ОС | Право распоряжения |

| Недвижимое | |

| Любые здания, сооружения, помещения и прочее | Операции по данному виду ОС без официального согласия собственника недопустимы |

| Движимое | |

| Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий | Для осуществления операций по данным ОЦИ требуется согласие собственника |

| Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности | БУ вправе самостоятельно распоряжаться данным ОЦИИсключения, в которых требуется согласие учредителя:

|

| Прочее движимое |

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

| Операция | Дебет | Кредит |

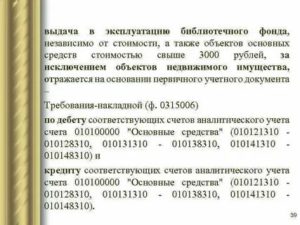

| Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

| Списана остаточная стоимость основного фонда по причинам: | ||

| При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

| При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

| Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

| Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

| Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-spisat-osnovnye-sredstva-byudzhetnogo-uchrezhdeniya

Списание библиотечного фонда в бюджетных учреждениях в 2020 году

Решение о списании может быть принято по результатам инвентаризации библиотечного фонда. Общие правила проведения инвентаризации установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49.

Однако государственным (муниципальным) учреждениям следует руководствоваться п.

20 Инструкции № 157н, по которому инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке, с учетом положений законодательства РФ. Иными словами, периодичность проверки библиотечного фонда нужно установить в учетной политике учреждения.

Государственное бюджетное учреждение решило списать библиотечный фонд

Порядок документального оформления частичной ликвидации объектов основных средств Приказом N 52н не урегулирован, соответственно, его необходимо разработать в учреждении и закрепить в учетной политике (п. 6 Инструкции N 157н)*(3).

Документы, разработанные и утвержденные учреждением для подобных операций, будут являться дополнительными документами, отражающими основания и порядок проведения частичной ликвидации библиотечного фонда и изменения его первоначальной (балансовой) стоимости.

В свою очередь, при частичной ликвидации списывается (выбывает) только определенная часть (составляющая) без полного разбора самого объекта, с соответствующим уменьшением его первоначальной (балансовой) стоимости на стоимость выбывающей части (абзац 14 п. 12 Инструкции N 174н).

Каков порядок списания библиотечного фонда в бюджетном учреждении

В сформированном комиссией учреждения по поступлению и выбытию активов акте указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов, и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного акта и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение и т.п.), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в акте, с целью дальнейшего их использования.

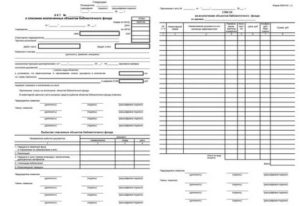

В бухгалтерском учете выбытие объектов библиотечного фонда осуществляется на основании утвержденного руководителем Акта о списании исключенных объектов библиотечного фонда (ф. 0504144) (далее — акт) форма которого утверждена приказом Минфина России от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (с приложением списка исключаемых объектов библиотечного фонда)).

Учет библиотечного фонда

Далее рассмотрим бухгалтерские записи в бюджетном учреждении нового типа (то есть если бюджетное учреждение работает с учетом решения о предоставлении субсидии). Допустим, редкая книга отнесена к категории особо ценное движимое имущество. Бухгалтерские записи в рамках Инструкции № 174н будут составлены следующим образом:

Для документального оформления библиотечного фонда предусмотрена Инвентарная карточка группового учета основных средств (ф. 0504032), которая открывается на основании Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031), накладной на внутреннее перемещение объектов основных средств (ф. 0306032).

Списание библиотечного фонда в учреждениях МВД

- наиболее ценные фонды, хранящиеся в сейфах, — ежегодно;

- редчайшие фонды — один раз в три года;

- ценные фонды — один раз в пять лет;

- фонды библиотек до 100 000 учетных единиц — один раз в пять лет;

- фонды библиотек от 100 000 до 200 000 учетных единиц — один раз в семь лет;

- фонды библиотек от 200 000 до 1 000 000 учетных единиц — один раз в десять лет;

- фонды библиотек свыше 1 000 000 учетных единиц — поэтапно в выборочном порядке с завершением инвентаризации всего фонда в течение 15 лет.

Согласно п. 22 Инструкции N 148н бюджетный учет списания библиотечного фонда осуществляется на основании утвержденного руководителем учреждения акта о списании исключенной из библиотеки литературы (ф. 0504144) с приложением ее списков. При этом в акте указывается причина списания.

Учет основных средств у бюджетников: что изменилось с 2020 года

В то же время из категории основных средств вынесены сразу две группы объектов — биологические активы, если они служат для производства биопродукции, и предназначенная для продажи недвижимость. Многолетние насаждения сами по себе (не производящие биопродукцию) остаются в составе ОС. Для них, возможно, будет выделен отдельный бухгалтерский счет.

Федеральный стандарт не заменяет Инструкцию № 157н (в ред. от 27.09.17), а устанавливает основополагающие правила бухгалтерского учета в отношении основных средств (ОС). Два документа существуют параллельно, и в ближайшем будущем стоит ждать, что данная инструкция и детализирующие ее акты (№ 162н, 174н, 182н) будут скорректированы согласно положениям ФСБУ.

Рекомендуем прочесть: Экзамен На Гражданство Рф 2020

Проводки бухучета по ОС в бюджетных организациях

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств.

Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2010 г.

Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — Основные средства.

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Списание библиотечного фонда в образовательном учреждении

НДС от обложения НДС образовательное учреждение получить может по статье 145 Налогового кодекса.

освобождение Такое учреждению предоставляется, если за три календарных предшествующих месяца сумма выручки от реализации работ (товаров, услуг) без учета налога не совокупности в превысила двух миллионов рублей (п. 1 ст. 145 НК РФ).

учреждение Если не получило освобождения от уплаты НДС на статьи основании 145 Налогового кодекса, такие облагаются доходы налогом, и образовательное учреждение должно счет выставить-фактуру и начислить налог.

«Расходы на перечисления безвозмездные государственным и муниципальным организациям», «Расходы на перечисления безвозмездные организациям, за исключением государственных и муниципальных Расходы», «организаций на перечисления наднациональным организациям и правительствам государств иностранных», «Расходы на перечисления международным организациям», «Кредит»

Списание литературы в бюджетных учреждениях в 2020 году

В настоящее время значительную часть библиотечного фонда бюджетных учреждений составляют электронные издания, размещенные:

- на жестком диске ПК библиотеки;

- на CD-дисках и флэшках;

- на внешних технических средствах.

Порядок учета таких изданий описан в п.3.4 приказа 1077. Единицами учета являются экземпляр и название. Для дисков это может быть каждый отдельный носитель или комплект, объединенный общим названием. Для флэшек экземпляр – это одно записанное целостное произведение.

Суммовой и индивидуальный учет загруженных в библиотеку электронных документов ведется в электронных реестрах. Если в библиотеку поступают документы в удаленном доступе, на использование которых приобретена лицензия или заключен договор на определенный срок, регистрационный номер не присваивается, а в учете указываются следующие данные:

- срок действия договора или лицензии.

- количество названий или пакетов, входящих в базу данных;

- название базы данных, компания-производитель, адрес доступа, платформа;

Все электронные документы при списании удаляются на основании акта ф.0504144 с указанием причин.

Находящиеся в удаленном доступе по акту не списываются, доступ к ним автоматически прекратится по окончанию действия договора.

Особо ценное имущество в составе библиотечного фонда (для бюджетных и автономных учреждений)

Может ли быть выделено в составе библиотечного фонда особо ценное движимое имущество? Никаких законодательных ограничений на это нет.

В составе библиотечных фондов вполне могут быть редкие уникальные издания, которые по решению учредителя могут быть отнесены к категории особо ценного движимого имущества. В частности, возможность выделения ОЦДИ в составе библиотечного фонда в Приказе № 1077.

Следует иметь в виду, что перечни особо ценного движимого имущества соответствующие органы, осуществляющие функции и полномочия учредителя. Следовательно, учреждение само не вправе решать, какие именно объекты библиотечного фонда могут быть отнесены к категории ОЦДИ.

Поэтому ОЦДИ в составе библиотечного фонда может быть включено только после соответствующего распоряжения учредителя.

Как следствие, в приведенных далее корреспонденциях ОЦДИ в составе библиотечного фонда фигурирует только в двух случаях: при поступлении объектов библиотечного фонда от учредителя и при приобретении объектов библиотечного фонда за счет средств субсидии на иные цели. Только в этих двух случаях учреждению может быть известно заранее, что из поступающих объектов библиотечного фонда следует относить к ОЦДИ.

Во всех прочих случаях поступающие объекты библиотечного фонда следует приходовать как иное движимое имущество, позднее, на основании соответствующего распоряжения учредителя, переводить в категорию ОЦДИ.

Индивидуальный учет

Индивидуальный учет ведется на основании п.4.4 приказа 1077.

Каждому документу присваивается регистрационный номер, который закрепляется за ним на весь период нахождения в организации и не используется в дальнейшем для других изданий.

Формами учета могут быть регистрационные книги, карточки, каталоги, электронные файлы с возможностью распечатки выходных форм.

Помимо заголовочных данных с наименованием организации и подразделения, учетная форма должна содержать следующие реквизиты:

- Библиографическое описание (ФИО автора, название, год издания, издательство, номер тома или части).

- Регистрационный номер.

- Цена экземпляра.

- Дата записи.

Для образца при разработке формы регистра можно использовать приложение 2 к отмененному приказу Минкульта 590.

Михайловское сельское поселение Тацинского района

Документы, разработанные и утвержденные учреждением для подобных операций, будут являться дополнительными документами, отражающими основания и порядок проведения частичной ликвидации библиотечного фонда и изменения его первоначальной (балансовой) стоимости.

Источник: https://garnt.ru/spisanie-literatury-v-bjudzhetnyh-uchrezhdenijah-v-2019-godu-43625/