Соответствие Квр 321 И Косгу

Вид расходов 321 косгу 262 расшифровка

Рассмотрим нововведения в виде таблицы:

Расширение внутреннего государственного долга Рост суммы внутреннего долга (получение займа, выставление на торги ценных бумаг, а также вовлечение других финансовых источников по причине нехватки бюджета). Расширение внешнего государственного долга Повышение общего объема долговых обязательств государства посредством привлечения аналогичных источников финансирования.

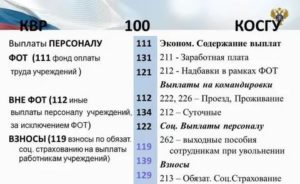

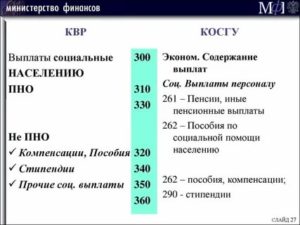

Таблица кодов КОСГУ и соответствие с КВР

Некорректное применение КВР является одним из оснований для квалификации расходов в качестве нецелевых. Поэтому само по себе важно относить расходы на тот или иной элемент видов расходов в соответствии с Указаниями № 65н.

Мы подготовили расшифровку КВР 321 по Инструкции 132н и с учетом последних правок в таблице соответствия КОСГУ и КВР 2019.

Смотрите, как применять код КВР 321 в 2019 году с готовыми примерами.

Квр 321 расшифровка по инструкции 132н

По КВР 321 отражают расходы на выплату гражданам пособий, компенсаций и иных социальных выплат, не отнесенных к публичным нормативным обязательствам. Также его используют, чтобы отразить расходы социальных выплат, направленные в пользу граждан:

- расходы на выплату среднего месячного заработка на период трудоустройства бывшим работникам.

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

Косгу 321 расшифровка в 2019 году

Теперь каждому учреждению необходимо отразить изменение документов, служащих основанием для постановки недвижимого имущества на баланс организации.

Для отдельных отраслей существуют свои типовые нормы бесплатной выдачи спецодежды, специальной обуви и других средств индивидуальной защиты.

Соответствие Квр 321 И Косгу 262 В 2019 Году

- пункт 4(1) «Целевые статьи расходов бюджетов» дополнен новыми направлениями расходов;

- из приложения 7 к Указаниям № 65н в главе 182 «Федеральная налоговая служба» исключены коды бюджетной классификации доходов от акцизов на некоторые виды алкогольной продукции, ввозимой на территорию Российской Федерации;

- приложение 11 к Указаниям № 65н дополнено новыми кодами классификации доходов для зачисления пеней, штрафов по страховым взносам по дополнительному тарифу (в зависимости от расчетного периода – до или после 1 января 2017 г.).

Дополнено описание статей 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности».

Вид расходов 321 косгу 262 расшифровка в 2019 году

КВР 321 в увязке с подстатьей 296 КОСГУ. Основание — письмо Минфина от 28 февраля 2019 г. № 02-05-11/12948.

2. Материальную помощь пенсионерам-ветеранам или родственникам умершего сотрудника выплачивайте по КВР 321 и подстатье КОСГУ 264.

ДТ 0 302 64 730 Кт 0 201 34 610

– выплачена из кассы материальная помощь бывшему сотруднику или родственникам умершего сотрудника.

Одновременно увеличение забалансового счета 18 (КВР 321, КОСГУ 264)

3.

Компенсацию расходов на оплату ЖКУ покажите по виду расходов 321 в увязке с подстатьей 263 КОСГУ (письмо Минфина от 19 декабря 2018 г. № 02-05-11/92551).

Больше примеров применения КВР

Соответствие КВР 321 с кодами КОСГУ

С какими статьями КОСГУ использовать КВР 321 смотрите в таблице:

Таблица.

Вид расходов 321 косгу 262 расшифровка в 2018 году

Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст.

«По данному элементу отражаются расходы по уплате иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 «Иные бюджетные ассигнования», в том числе:

- платежи в форме паевых, членских и иных взносов (за исключением взносов в международные организации);

- расходы на внесение денежных средств в качестве обеспечения заявок при проведении конкурсов и аукционов на поставку товаров, работ, услуг для государственных (муниципальных) нужд, в случаях, предусмотренных Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

- расходы по возмещению ущерба гражданам и юридическим лицам, понесенного ими в результате отчуждения принадлежащего им имущества;

- другие аналогичные расходы.»;

2.

КВР и КОСГУ

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

290 статья Прочие расходы: расшифровка и подбор КВР

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2018г.

Ответы на вопросы по применению КВР и КОСГУ

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

Квр и косгу

Пример. Расходная операция: ремонт автомобиля.

Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов, а также в результате деятельности учреждений

Рекомендуем прочесть: Льготы на жд билеты для пенсионеров в 2019 году

Квр в бюджете — разбираем ошибки при их применении и необходимость использования

Бизнес юрист > Бухгалтерский учет > КВР в бюджете – расшифровка, особенности их применения и актуальные примеры заполнения

КВР в бюджете — это специальный код, который обязательно должен быть в нем указан. Обычно КВР рассматривается вместе с КОСГУ, однако в данной статье сравнения с ним будут производиться лишь изредка, чтобы в полной мере раскрыть понятие КВР.

Основное понятие КВР

КВР представляет собой часть КБК — классификация, используемая при бухгалтерском учете. В его содержание входит несколько групп и подгрупп, а также отвечающий за расходы элемент. Так, если вкратце осмотреть группы, то в их число войдет:

- выплата персоналу для полной реализации функций учреждений

- приобретение любых товаров и услуг, что приняты обеспечить реализацию всех государственных нужд

- затраты на социальное обеспечение и иные социальные выплаты

- отображение всех средств, что вкладываются в государственную собственность

- отражение в учете всех субсидий, что выдаются некоммерческим организациям

- проведение обслуживания государственного долга

Также необходимо знать расшифровку КВР — об этом далее.

КВР-расшифровка для бюджетных учреждений

Использование КВР более «точечно» в сфере учета бюджета административных доходов и бухгалтерского учета автономных учреждений, все статьи КВР детализированы отдельными подстатьями. Таким образом, код 110 — расходы на выплаты и бюджет — подробно раскрывается:

- приложением № 7 в указании № 65 ФНС, которое фактически исключает коды классификации доходов на ряд алкогольной продукции

- приложением № 11 того же указания ФНС, что дополняет коды для более подробной классификации доходов — позволяет зачислять по дополнительному тарифу штрафы и пени

И такие дополнения регулярно издаются для каждой статьи для поддержания их актуальности без переиздания всей таблицы.

Особенности применения КВР

Итак, теперь что касается особенностей применения КВР. Разберем лишь основные, что относятся непосредственно к затратам под № 6, 10 и 11 (таблица 1).

| Код затрат | Описание | Классификация |

| Затраты № 6 | Отвечает за приобретение электронного оборудования с предустановленным на него программным обеспечением. При формировании отчетности важно указывать, к какой конкретной категории относится приобретаемая продукция. |

|

| Затраты № 10 | Отвечают за предоставление доступа к информационным ресурсам. Отражение в отчете полностью зависит от используемой компанией сети. |

|

| Затраты № 11 | Статья, устанавливающая эксплуатационные траты. Сюда также входят все иные затраты на эксплуатацию информационных инструментов. | Группируется согласно:

|

Таким образом, применение знаний данных особенностей в разы облегчит применение КВР.

с изменениями в КВР:

Базовые погрешности при использовании кодов

Итак, теперь рассмотрим основные ошибки, что допускают бухгалтеры при использовании КВР:

- Используемая связка КГР-КОСГУ не является заранее определенной законодательством. В случае планирования использования такой операции необходимо отправить запрос в Минфин для получения официального толкования. Использовать априори неверную связку не рекомендуется вследствие того, что это прямое нарушение закона.

- Определение кода произведено в соответствии с описанием товара, а не его прямого предназначения. Планирование использования какого-либо кода допустимо только в том случае, когда он соответствует официальной документации товара.

- Использование кода 200 для закупок. Избежать данную ошибку можно только при использовании четкого разграничения на закупки и покупки в соответствии с нуждами компании.

- Использованный код не соответствует учреждению, для которого применяется. Каждый используемый код должен быть перепроверен.

Есть также более специализированные ошибки, однако они не столь часты.

Почему важно правильно применять КВР

Правильное использование КВР важно по двум основным причинам: административная ответственность и внутренняя бухгалтерия.

Административная ответственность появляется вследствие того, что неверное указание КВР подходит под статью о нецелевой растрате бюджетных средств. Это также наносит репутационный вред фирме, что потенциально несет в себе еще большие убытки.

Внутренняя бухгалтерия также может пострадать из-за неграмотного применения кодов. Таким образом, это создает своеобразную путаницу, что замедляет рабочую деятельность всего предприятия. Следствием, опять-таки, выступают потенциальные убытки.

Расходы на госпошлину по КВР

С 2018 года, когда были введены правки в редакцию таблицы КВР, государственная пошлина располагается под кодом 852. Это стало следствием того, что данный код соответствует КОСГУ 291. Учитывать, однако, также надо не только 852 код, но и рядом стоящие — 851 и 853. Теперь что касается способов оплаты.

Наличный расчет. Обязательно наличие документов, что подтверждают оплату исключительно из средств фирмы. Также должно быть свидетельство о полномочиях человека, что представляет данную организацию. В их роли зачастую выступают кассовые ордеры или доверенности.

Безналичный. В этом случае наличие подтверждающих документов не требуется. Однако в учете транзакция должна быть отражена на счету 303.05.

Квр плана закупок

Если рассматривать в качестве примера закупки, то стоит отметить сразу — ФЗ № 44 не предусматривает использование КВР и нигде данный термин не использует. Тем не менее, коды расходов являются составляющей частью закупок. Однако существует приказ министерства экономического развития № 422, что использует 34-36 виды расходов и априори утверждает их использование при закупках.

Помимо этого, существует полный перечень видов расходов. Он расположен в приложениях к приказу Минфина № 132. В нем же указаны правила, которые должны быть соблюдены при использовании указаний.

Таблица соответствия

Итак, теперь рассмотрим полную таблицу соответствия КВР:

Скачать таблицу соответствия КВР и КОСГУ [54.05 KB]

Ответственность за нарушение

Ответственность целиком зависит от типа использованных КВР. Именно от вида зависит сформированное впоследствии наказание.

В случаях, когда ошибка допускается в рамках деятельности казенного учреждения — неправильно указанный КВР может стать причиной для обвинения в нецелевом использовании средств. Это произойдет потому, что контролерами будет обнаружено несоответствие статьи расходов и применяемого к ним кода. Данное нарушение предусматривает админответственность.

Когда дело касается бюджетных организаций, то здесь все сложнее. Подобное связано с тем, что при официальном контракте субсидии или выполнении муниципального задания — указание КВР не предусмотрено.

Следствием этого является самостоятельное указание КВР и дальнейшая невозможность обвинения бюджетного учреждения в неправильном выборе кодов. Административная ответственность, однако, будет предусмотрена за иное.Так, контроллерами будет выдвинуто обвинение в неправильном ведении и составлении отчетности.

Новые КВР в 2019 году

В 2019 году изменена правовая база, которая регулирует КВР. Указание министерства финансов № 65 более неактивно — на ее место пришел указ № 132.

с таблицей соответствия:

Была также обновлена таблица соответствия КВР и КОСГУ. Теперь несколько КВР соответствуют одному КОСГУ, и наоборот.

Также были проведены небольшие редакции самих названий кодов, например, — КВР 632. Наименования были сокращены еще у 5 кодов. Выпущено также разъяснение по использованию некоторого ряда кодов.

Примеры применения КВР

Теперь что касается непосредственно практического использования. Так, когда требуется приобрести камеру, то встает вопрос об использовании двух кодов: 242 и 244.

Здесь на помощь приходит выпущенное в 2019 году постановление Минфина РФ № 132. В соответствии с ним приобретение камеры попадает под статью 330, что подразумевает увеличение общей цены всех средств. Как следствие, должен быть использован код 244, так как камера относится к информационно-технологическому продукту.

Таким образом, знание грамотного отражения КВР в бюджете, а также его безошибочное использование позволят избежать административной ответственности. Они также спасут предприятие от «медленной» бухгалтерии и позволят оптимизировать весь рабочий процесс.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: https://PravoDeneg.net/buhuchet/kvr-v-byudzhete.html

262 косгу расшифровка

Смотрите, как применять код КВР 321 в 2019 году с готовыми примерами.

статьи

- КВР 321 расшифровка по Инструкции 132н

- 3 примера применения КВР 321

- Соответствие КВР 321 с кодами КОСГУ

КВР 321 расшифровка по Инструкции 132н

По КВР 321 отражают расходы на выплату гражданам пособий, компенсаций и иных социальных выплат, не отнесенных к публичным нормативным обязательствам. Также его используют, чтобы отразить расходы социальных выплат, направленные в пользу граждан:

- расходы на выплату среднего месячного заработка на период трудоустройства бывшим работникам. Если их увольнение связано с ликвидацией организации или сокращением численности;

- расходы на выплату среднего месячного заработка на период трудоустройства уволенным работникам в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения;

- расходы в виде пособий, компенсаций и иных социальных выплат гражданам, уволенным с военной и приравненной к ней службы, а также членам семей погибших военнослужащих социальных выплат;

- расходы на выплату первых трех дней пособия по временной нетрудоспособности бывшим работникам, у которых болезнь или травма наступили в течение 30 календарных дней после увольнения;

- расходы на выплату материальной помощи членам семьи умершего сотрудника, студента и материальной помощи неработающим пенсионерам (бывшим сотрудникам), осуществляемой в соответствии с коллективным договором;

- расходы на выплату материальной поддержки безработным гражданам, участвующих в общественных работах или задействованных во временном трудоустройстве;

- расходы на выплаты материальной помощи безработным гражданам, утратившим право на пособие по безработице в связи с истечением установленного периода его выплаты, а также гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости;

- расходы на выплату денежной компенсации детям-сиротам и детям, оставшихся без попечения родителей, лицам из числа детей-сирот и детей, оставшихся без попечения родителей, взамен выдачи продуктов питания на время пребывания в семьях родственников или других граждан в выходные, праздничные или каникулярные дни;

- расходы на выплаты академикам или членам-корреспондентам государственных академий наук.

Скачать расшифровкуИспользуйте как шпаргалку в работе

3 примера применения КВР 321

1. Бывшим работникам денежные поощрения к памятным датам, профессиональным праздникам, юбилеям и т. п. перечисляйте по КВР 321 в увязке с подстатьей 296 КОСГУ. Основание — письмо Минфина от 28 февраля 2019 г. № 02-05-11/12948.

2. Материальную помощь пенсионерам-ветеранам или родственникам умершего сотрудника выплачивайте по КВР 321 и подстатье КОСГУ 264.

ДТ 0 302 64 730 Кт 0 201 34 610

– выплачена из кассы материальная помощь бывшему сотруднику или родственникам умершего сотрудника.

Одновременно увеличение забалансового счета 18 (КВР 321, КОСГУ 264)

3. Компенсацию расходов на оплату ЖКУ покажите по виду расходов 321 в увязке с подстатьей 263 КОСГУ (письмо Минфина от 19 декабря 2018 г. № 02-05-11/92551).

Больше примеров применения КВР >>>

Соответствие КВР 321 с кодами КОСГУ

С какими статьями КОСГУ использовать КВР 321 смотрите в таблице:

Таблица. Увязка КВР 321 со статьями КОСГУ

| Вид расходов | КОСГУ | Примечания | |

| Код | Наименование | Код | Наименование |

| Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств | 260 и подстатьи | Социальное обеспечение | КОСГУ 263 — в части компенсаций |

* По соответствующим кодам статей и подстатей КОСГУ

Таблица соответствия КОСГУ и КВР 2019 в последней редакцииСкачайте действующую версию таблицы соответствия от Минфина>Изменения в части учета выплат по косгу 260

Изменения в части учета выплат по косгу 260

С.А. Ратовская,

Консультант-эксперт Издательского Дома «Советник бухгалтера»

Пособия, пенсии, компенсации, выплачиваемые бывшим работникам, детям-сиротам, семьям военнослужащих и другим категориям получателей, относятся к пособиям по социальной помощи, учитываемым по статье 260 КОСГУ «Социальное обеспечение». Учет таких пособий в 2018 году имеет свои особенности.

Пособия по социальной помощи

Источник: https://dpvolga.ru/262-kosgu-rasshifrovka/

Квр и косгу в 2019 году

Порядок N 209н предусматривает большую детализацию многих статей, а также введение новых подстатей. Кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, В, С, D, К, S, Т, Z.

Также, основным нововведением, реализованным в Порядке N 209н, является разграничение операций по следующим их видам / критериям:

- поступления, выплаты в денежной / натуральной формах (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (264 и 265));

- текущие / капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и юридическим лицам (подстатьи 296 и 298, 297 и 299));

- выплаты социального / несоциального характера (выплаты персоналу (подстатьи 212, 214 и 266, 267); физическим лицам (статья 260 и подстатьи 296, 298));

- перечисления финансовым / нефинансовым организациям.

Отражение операций по доходам

Группа КОСГУ 100 «Доходы» в Порядке N 209н существенно расширена по сравнению с Указаниями № 65н. Большая часть изменений касается доходов концедентов и доходов от деятельности простого товарищества.

К примеру, данная группа дополнена:

- подстатьей 12К «Доходы от концессионной платы» КОСГУ, на которую относятся доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения.

- подстатьей 12Т «Доходы от простого товарищества» КОСГУ, на которую относятся доходы по операциям, осуществляемым в процессе совместной деятельности по договору простого товарищества.

- подстатьей 137 «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- подстатьей 13S «Доходы по выполненным этапам работ по договору строительного подряда»;

- статьей 190 «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье 189 КОСГУ).

Кроме того, в 2019 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с Положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

В свою очередь безвозмездные поступления (денежные и неденежные) делятся на поступления текущего и капитального характера.

Под поступлениями, перечислениями капитального характера понимаются поступления, перечисления, направленные на осуществление получателями:

- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

К поступлениям, перечислениям текущего характера относятся соответственно безвозмездные поступления, безвозмездные перечисления организациям, не отнесенные к поступлениям, перечислениям капитального характера.

Отражение операций по расходам

В Порядке N 209 реализован новый подход по отнесению операций к заработной плате, социальным и иным выплатам персоналу, согласующийся с требованиями Статистики государственных финансов (СГФ-2014) и Системы национальных счетов (СНС-2008).

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2018 году для их отражения, с 2019 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Также с 2019 года выделяются новые подстатьи, отражающие операции:

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Также из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Одновременно в подстатью 226 «Прочие работы, услуги» КОСГУ с 2019 года перенесены следующие операции:

- возмещение персоналу расходов, связанных со служебными командировками (проезд, транспорт);

- возмещение персоналу расходов на прохождение медицинского осмотра; представительские расходы, прием и обслуживание делегаций;

- выплата суточных, а также денежных средств на питание, компенсация расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия.

Для отражения выплат текущего и капитального характера в Порядке N 209 предусмотрены следующие подстатьи статьи 290 «Прочие расходы»:

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

Приказом N 132 определены правила формирования и применения КБК, а также принципы назначения, структура и коды составных частей бюджетной классификации, которые являются едиными для всех бюджетов.

Приказ не содержит положений, отменяющих Указания N 65н, однако, по сути, новый порядок их заменяет. В новых правилах скорректированы описание и наполнение некоторых доходов, расходов и источников финансирования дефицитов бюджетов.

Изменения в применении кодов бюджетной классификации

Коды видов расходов стали более развернутыми. В первую очередь новшества затронули 100-ю группу.

Например, КВР 111, 121, 131 и 141 дополнены выплатами по видам расходов:

- единовременное денежное поощрение, в том числе в связи с выходом на пенсию за выслугу лет;

- задолженность по заработной плате за время вынужденного прогула на основании решения суда.

Также уточнены выплаты, которые будут входить в КВР 113:

- в выплаты тренерам, спортсменам и учащимся включили компенсации расходов на проезд, проживание и питание при их направлении на различные мероприятия;

- к имеющимся видам выплат учащимся образовательных учреждений добавили суточные, компенсацию стоимости проезда к месту прохождения преддипломной практики, компенсацию расходов на питание (при невозможности приобретения этих услуг).

При этом, список выплат по КВР 113 является открытым.

Значительно расширили список выплат по КВР 244 «Прочая закупка товаров, работ и услуг».

В группах доходов также изменились названия и дополнили перечни. В основном новшества затронули только 100-ю аналитическую группу подвидов доходов.

К примеру, название статьи 110 «Налоговые доходы» изменилось на «Налоговые доходы и таможенные платежи».

Соответственно, кроме налоговых доходов, тут будут учитывать таможенные пошлины, сборы и иные платежи, предусмотренные таможенным законодательством.Также изменилось название статьи 150 «Безвозмездные поступления от бюджетов» на «Безвозмездные денежные поступления». В новом приказе нет деления по подстатьям (151, 152, 153). Все будут учитывать по 150 статье.

Статьи (подстатьи) источников финансирования дефицитов бюджетов, в свою очередь, также получили новые названия.

Источник: https://grnt.ru/blog/kvr-i-kosgu-v-2019-godu/

Что выплачивается со статьи косгу 321 в бюджетной организации

> > Операции по выбытию основных средств. – – 411 Амортизация основных средств Суммы снижения стоимости основных средств в результате амортизации.

от реализации, доходы от возмещения ущерба, выявленного в связи с недостачей нематериальных активов. Операции по выбытию нематериальных активов.

– – 421 Амортизация нематериальных активов Суммы снижения стоимости нематериальных активов в результате амортизации.

– – 422 Обесценение нематериальных активов Суммы снижения экономических выгод и полезного потенциала, заключенных в объекте нематериальных активов, в результате его обесценения.

430 Уменьшение стоимости непроизведенных активов 430 Уменьшение стоимости непроизведенных активов Доходы от реализации непроизведенных активов.

Операции по выбытию непроизведенных активов. – – 432 Обесценение непроизведенных активов Суммы снижения экономических выгод и полезного потенциала, заключенных в объекте непроизведенных активов, не связанного с изменением справедливой стоимости в ходе их нормального использования, в результате обесценения.

В частности, это касается стандартной и аналитической групп. Министерство финансов должно будет окончательно утвердить коды аналитической группы, приведя их в полное соответствие со всеми видами бюджетной прибыли.

Применение КВР 321

Мы подготовили расшифровку КВР 321 по Инструкции 132н и с учетом последних правок в таблице соответствия КОСГУ и КВР 2020.

Смотрите, как применять код КВР 321 в 2020 году с готовыми примерами. По КВР 321 отражают расходы на выплату гражданам пособий, компенсаций и иных социальных выплат, не отнесенных к публичным нормативным обязательствам.

Также его используют, чтобы отразить расходы социальных выплат, направленные в пользу граждан: расходы на выплату среднего месячного заработка на период трудоустройства бывшим работникам.

Если их увольнение связано с ликвидацией организации или сокращением численности; расходы на выплату среднего месячного заработка на период трудоустройства уволенным работникам в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения; расходы в виде пособий, компенсаций и иных социальных выплат гражданам, уволенным с военной и приравненной к ней службы, а также членам семей погибших военнослужащих социальных выплат; расходы на выплату первых трех дней пособия по временной нетрудоспособности бывшим работникам, у которых болезнь или травма наступили в течение 30 календарных дней после увольнения; расходы на выплату материальной помощи членам семьи умершего сотрудника, студента и материальной помощи неработающим пенсионерам (бывшим сотрудникам), осуществляемой в соответствии с коллективным договором; расходы на выплату материальной поддержки безработным

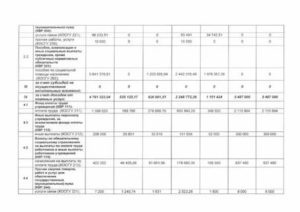

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2020 года. Напомним, с 2020 года будет действовать новый порядок применения КОСГУ, установленный приказом Минфина от 29.11.2017 № 209н.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных

Косгу 321 расшифровка в 2020 году

/ / Очень часто возникает вопрос: КВР, что это в бюджете?

Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. д.

Косгу 310 расшифровка в 2020 году для бюджетных учреждений Коды видов расходов Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны.

Таблица кодов КОСГУ и соответствие с КВР Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов.

В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних

На какой вид расходов и КОСГУ отнести пособия и средний заработок?

На какой вид расходов и КОСГУ отнести пособия и средний заработок?

ВОПРОС На какой вид расходов (КОСГУ 266) отнести: 1. пособие по уходу за ребенком до 3 лет, 2.

средний заработок на период трудоустройства, 3. пособие по б/л за счет работодателя? ОТВЕТ 1. Пособие по уходу за ребенком до 3 лет сотрудникам бюджетного, казенного или автономного учреждения отразите по КВР 112.

В бухучете пособие по уходу проведите по подстатье КОСГУ 266

«Социальные пособия и компенсации персоналу в денежной форме»

.

Учет ведите на новом счете 302.66

«Расчеты по социальным пособиям и компенсации персоналу в денежной форме»

(пункты 51.1.1.2, 51.1.2.2, 51.1.3.3, 51.1.4.2 Порядка применения КБК № 132н, пункте 10.6.6 Порядка применения КОСГУ № 209н). Подтверждает правильность использования КВР и КОСГУ увязка этих кодов между собой.

В учете бюджетных учреждений начисление и выдачу компенсации отразите проводками: Д 0.109.ХХ.266 К 0.302.66.730* начислена компенсация Д 0.302.66.830 К 0.201.11.610 перечислена компенсация на банковскую карту *Если данные расходы не формируют себестоимость готовой продукции, работ или услуг, спишите их на счет 401.20.

Вид расходов 321 косгу 262 расшифровка

/ / На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225 В разделе III указаний, которые утверждены приказом Министерства финансов Российской Федерации под номером 65Н от июля 2013 года указано, что все представительские расходы каждого учреждения нужно отражать по элементу ВР 244.

Все остальные решения будут неправильными и могут повлечь за собой обвинение в нецелевой трате государственных средств.

5) расходы по оплате задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником, отражаются по соответствующим видам расходов 851

«Уплата налога на имущество организаций и земельного налога»

Источник: https://emelyanov-dokin.ru/chto-vyplachivaetsja-so-stati-kosgu-321-v-bjudzhetnoj-organizacii-88050/