Социальная Ипотека В Москве 2020 Для Очередников

Как получить социальную ипотеку в Москве в 2020 году?

Социальная ипотека в Москве является законным вариантом улучшения жилищных условий для лиц, состоящих в муниципальной очереди на жилье.

В этом случае приобретение квартиры происходит по льготным ставкам кредитования, а также с существенным снижением стоимости объекта недвижимости.

В этом обзоре рассмотрим, как получить социальную ипотеку в Москве, и насколько выгодным является такой вариант приобретения жилья.

Что это такое

Для граждан, поставленных в очередь на получение муниципального жилья, период ожидания может затянуться на долгие годы. Чтобы решить жилищную проблему регионы могут принимать собственные программы поддержки нуждающихся граждан. На территории Москвы действует программа социальной ипотеки, базовые правила которой заключаются в следующем:

- претендовать на социальную ипотеку могут лица, официально состоящие в муниципальной очереди;

- реализация указанной программы происходит путем приобретения недвижимости у муниципалитета – для этого заключается договор купли-продажи с Департаментом имущественных отношений Москвы;

- оплата квартиры происходит за счет собственных сбережений граждан, а также ипотечных средств коммерческих банков;

- после покупки жилья граждане будут сняты с очереди и не смогут претендовать на муниципальную квартиру.

Ключевое значение для социальной ипотеки имеет не только состав семьи граждан, но и период их нахождения в очереди. Чем дольше период ожидания, тем ниже будет стоимость квартиры по договору.

Правила расчета выкупной цены недвижимости указаны в Постановлении Правительства Москвы от 14.08.2007 № 703-ПП.

Для определения цены жилья используется кадастровая или рыночная стоимость недвижимости, а при расчете она подлежит уменьшению на коэффициент, соответствующий количеству лет нахождения в очереди.На официальном сайте столичных органов властью регулярно обновляется информация о недвижимости, которую граждане могут выкупить на льготных условиях. Если на одну квартиру будет претендовать несколько очередников, приоритет отдается лицам, вставшим на учет раньше остальных. Рассмотрение заявления проходит по факту его поступления, о принятом решении граждане уведомляются в письменной форме.

Порядок оформления

Реализация программы социальной ипотеки проходит через муниципальные власти Москвы. Претендент на получение недвижимости должен выполнить следующие действия:

- подтвердить постановку на учет и нахождение в муниципальной очереди – для этого нужно получить справку в жилищном отделе местной администрации или через портал госуслуг;

- выбрать вариант квартиры, предложенный муниципалитетом к выкупу;

- подать заявление в Департамент имущественных отношений на согласие приобрести квартиру по программе социальной ипотеки;

- получить проект договора купли-продажи недвижимости и подать заявление о выдаче кредита в любой банк;

- при положительном решении банка нужно оплатить часть выкупной цены в пользу местного органа власти, а остаток будет перечислен за счет кредитных средств;

- одновременно с регистрацией договора в Росреестре будет установлен залог в пользу банка, а гражданин исключается из муниципальной очереди.

По официальной статистике, представленного на сайте Правительства Москвы, по настоящее время в очереди стоят граждане, поставленные на учет в 1988-1990 годах.

Если такие очередники воспользуются программой социальной ипотеки, стоимость квартиры для них будет в 4-5 раз ниже, чем средние рыночные цены на недвижимость.

Кроме того, за счет дополнительных льгот может быть снижен размер процентной ставки по ипотеке.

Учтите, что для социальной ипотеки нужно оплатить часть жилья за счет собственных средств. Расчет выплаты происходит на стадии подачи заявления, а на остаток суммы будет оформлен ипотечный кредит. Квартиры, которые предлагаются для очередников, приобретаются муниципалитетом за счет бюджетных средств, либо путем выделения социальной части жилфонда при возведении домов частными застройщиками.

На момент обращения с заявлением нужно подтвердить не только факт постановки в очередь, но и фактическую нуждаемость жилья. Для этого используются выписки Росреестра, справки органов соцзащиты и т.д. Подать заявление можно не только непосредственно в департамент, но и через МФЦ или портал госуслуг.

Информационная поддержка программы социальной ипотеки осуществляется на официальном сайте Правительства Москвы. Там можно найти подборку нормативных актов по данному вопросу, а также получить разъяснения по наиболее сложным ситуациям.

Юрист готов ответить на ваши вопросы.

Источник: https://lgotarf.ru/bank/article/socialnaya-ipoteka-v-moskve

Социальная ипотека для врачей в 2020 году

Внедрение социальных программ ипотечного кредитования для определённых категорий граждан позволяет получать жилищные займы на льготных условиях.

Средства на приобретение жилья выдаются под сниженную процентную ставку, уменьшается размер первоначального взноса, а в ряде случаев государство берёт на себя часть обязательных взносов.

Наряду с ипотечными программами для военнослужащих и молодых семей, в России действует такое направление кредитования, как социальная ипотека для врачей и медицинских работников. В статье рассмотрены условия данной программы, требования к заёмщикам и порядок оформления.

Особенности социальной программы ипотечного кредитования

На сегодняшний день в российских банках нет такого кредитного продукта, как ипотека для врачей и медицинских работников.

Однако данная категория граждан может рассчитывать на помощь в приобретении жилья от региональных органов управления.

Подобные целевые программы сегодня действуют в Московской, Владимирской, Воронежской, Волгоградской, Калининградской областях, Приморском крае, Удмуртской республике и некоторых других регионах.

Реализация данного социального проекта преследует такие цели, как:

- привлечение высококвалифицированных специалистов в сферу здравоохранения и дополнительный стимул для дальнейшей работы в данной отрасли;

- оказание помощи незащищённым слоям населения;

- поддержка нового строительства.

Принять участие в социальной программе ипотечного кредитования можно только один раз в жизни.

Условия кредитования

Региональные власти самостоятельно принимают решение о том, в какой форме будет оказываться поддержка медработникам. В рамках программы могут применяться такие льготные условия, как:

- компенсация суммы первоначального взноса;

- возврат части уплаченных процентов (не более 50%, максимальная сумма — 5 000 рублей в месяц);

- сокращение размера первоначального взноса (10-15%);

- оформление ипотеки без справок о доходах;

- частичная компенсация стоимости жилья после ухода заёмщика на пенсию по выслуге лет.

Тип помощи определяется согласно внутренним нормативным документам конкретного административного органа. Размер процентной ставки, диапазон сумм и срок кредитования зависят от условий каждой отдельно взятой региональной программы.

Как правило, льготная ипотека для врачей предоставляется на приобретение готового жилья (дома, квартиры на вторичном рынке или в новостройке) и на строительство жилого дома. Адрес объекта недвижимости должен находиться в регионе текущего проживания заёмщика. Для получения компенсации от государства приобретаемое жильё должно соответствовать определённым нормам:

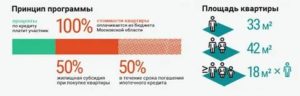

- на одного человека площадь квартиры не должна превышать 33 м2;

- на семью из двух человек — не более 42 м2;

- на семью из трёх и более человек площадь жилья должна составлять не более 18 м2 в расчёте на одного члена семьи.

Участник программы может приобрести недвижимость, которая по квадратуре будет превышать установленные нормы. Однако в этом случае размер льготы будет уменьшен пропорционально разнице в квадратных метрах.

Требования к заёмщику

Чтобы оформить ипотеку на льготных условиях, практикующий врач должен соответствовать следующим критериям:

- максимальный возраст — 45 лет для женщин и 50 лет для мужчин;

- законченное профильное образование (высшее);

- учёная степень или квалификация, соответствующая должности;

- текущий стаж в сфере здравоохранения — не менее 3 лет;

- отсутствие жилья в собственности (как у самого заёмщика, так и у членов его семьи).

Требования к возрасту представлены в виде усреднённого значения, так как в различных регионах действуют индивидуальные условия. Например, во Владимирской области заёмщик не должен быть старше 41 года.

По стажу также встречаются оговорки в зависимости от требований административных органов. В Московской области врач должен заключить трудовой контракт с медучреждением на срок не менее 10 лет.

Участником программы может стать только гражданин РФ. Остальные требования, предъявляемые к заёмщикам, зависят от условий банка-кредитора.

Лучшие ипотечные программы для врачей

Наиболее выгодные условия льготной ипотеки для медработников действуют в следующих регионах:

- Москва и Московская область. Минимальная сумма кредитования составляет 375 000 рублей. Процентная ставка зависит от типа жилья (9% годовых — вторичный рынок, 8,75% — первичный). Ипотека выдаётся на срок до 10 лет. В рамках программы государство оплачивает первоначальный взнос (50% от стоимости жилья в Московской области и 30% — в Москве), а также ежемесячно переводит платежи в погашение основного долга по ипотеке. При этом выплату начисленных процентов осуществляет заёмщик.

- Владимирская область. Здесь сотрудники учреждений здравоохранения могут получить до 15 000 000 рублей под льготную ставку от 5,25% годовых. Максимальный срок кредитования составляет 30 лет, предоставление первоначального взноса не требуется. Суть данной программы заключается в том, что из регионального бюджета выделяется 350 000 рублей на погашение ипотеки единовременно и далее ежемесячно в течение 5 лет компенсируется 50% от суммы уплаченных процентов (не более 5 000 рублей в месяц).

- Приморский край. В данном регионе для сотрудников бюджетной сферы действует выгодная ставка — от 6,45% годовых. Размер первоначального взноса равен 15% от стоимости жилья. Допустимый срок кредитования находится в диапазоне от 3 до 30 лет, максимальная сумма ипотеки составляет 10 000 000 рублей.

Источник: https://mnogo-kreditov.ru/ipoteka/socialnaya-ipoteka-dlya-vrachej.html

Льготная, социальная ипотека для врачей в Московской области в 2020 году

Социальная ипотека для врачей — важный проект, по которому сотрудники медицинских учреждений могут получить возможность улучшить жилищные условия, купив дом, квартиру или земельный участок. Какие условия ипотеки, требования к заемщикам, процедура оформления? Об этом и другом далее.

Условия

Медработники и квалифицированные врачи — социальная незащищенная категория людей, для которой проблема отсутствия жилья острая, а решение — непосильная ноша.

Поскольку медицина финансируется государством и федеральными субъектами и относится к главному и значимому экономическому направлению, то для того, чтобы обеспечить врачей жильем придумываются и вступают в силу программы предоставления ссуды на льготных условиях.

Часто единственным вариантом быстро приобрести дом или улучшить жизнь становится ипотека. Представители здравоохранения, как и другие люди, прибегают к этому варианту решения жилищной проблемы часто. Для них выпускаются специальные программы.

До окончания 2014 года подобную программу кредитования ввели федеральные исполнительные органы. С 2015 года целевая программа для врачей до 35 лет, которые желают взять ипотеку, была свернута.Внимание! Ипотека для работников здравоохранения — задача местных мерий. Поэтому развитие направления лежит на них и получить ссуду можно на территории проживания.

Кредит оформляют сегодня в рамках социальной ипотеки, однако действует она в Московской области. Ее разработали исполнительным органом региона, чтобы привлечь квалифицированные опытные кадры работать в клиниках области.

Главные особенности ипотечной программы состоят в следующем:

- Ипотека выдается под сниженную ставку — в общем расчете не более 9%;

- Стоимость покупаемой квартиры или дома субсидируется из местного бюджета;

- Размер поддержки и займа зависит от квадратуры и количества членов семьи.

В целом, льготный кредит можно взять на 10 лет под 8,75% или 9% (в первом случае, такая ставка дается на покупку жилья в новостройке, во втором случае — недвижимости на вторичном рынке). Первый взнос составляет 50%. Можно взять сумму от 375 000 ₽.

Суть и преимущество программы, действующей на территории Московской области в том, что правительство дает субсидию на оплату первого взноса (50% от цены жилья) и дополнительно компенсирует затрату на ежемесячные платежи по основному долгу. Таким образом, собственнику остается только уплачивать банковские проценты за приобретенное жилье. Это становится хорошей помощью для семей.

Требования для заемщика

Естественно, в московской программе могут поучаствовать не все граждане. Для вступления в программу, работник здравоохранения должен соответствовать представленным ниже запросам:

- Иметь российское гражданство;

- Быть возрастом не старше 50 лет;

- Иметь профессиональный медицинский диплом, квалификационную первую или наивысшую категорию, а также ученую степень;

- Обладать положительной или нейтральной кредитной историей (ключевое условие — отсутствие задолженностей по кредитам и соответствующих заметок);

- Иметь семью и жилую недвижимость в Москве или области.

Также у врача должен быть стаж от 3 лет и готовность заключить трудовой контракт с государственной местной клиникой на срок 10 лет.

В районе Москвы недавно построили и отремонтировали большое количество больниц с медицинскими и перинатальными центрами. Сегодня они крайне нуждаются в новых кадрах. Программа предоставления жилья призвана восполнить дефицит в опытном персонале, найти им работу в обмен на решение проблем с жильем.

Стоит отметить, что не все врачи могут поучаствовать в региональной программе, а только те, что были выделены законодательством. Участниками могут стать граждане, имеющих специализацию в области:

- Хирургии;

- Терапии;

- Педиатрии;

- Гинекологии;

- Неонтологии;

- Патологической анатомии;

- Эндокринологии;

- Урологии;

- Неврологии;

- Физиатрии;

- Офтальмологии;

- Психиатрии.

Также рассчитывать на региональную помощь могут врачи скорой помощи, акушеры, узисты, анестезиологи и рентгенологи. Перечисленные специальности больше всего требуются в местных больницах. Полный перечень областей, участвующих в программе, можно узнать в местных органах исполнительной власти.

Требуемые документы

Чтобы оформить льготную ипотеку, работники социальной сферы должны заранее подготовить документы в виде:

- Копии диплома о получении образования в университете;

- Заявления поучаствовать в региональной программе и встать в очередь соответствующего реестра;

- Копии документов, которые подтверждают факт прохождения ординатуры с интернатурой;

- Копии удостоверения, подтверждающего квалификационную категорию;

- Подробных характеристик от работодателя;

- Заверенной копии трудовой;

- Анкетного заявления с фото;

- Перечислений о докторских диссертациях и мест практик;

- Копии документов, подтверждающих появление на свет детей и вступление в брак, если имеются;

- Выписки из домовой книги или справки из товарищества собственников жилья.

В качестве дополнения могут потребоваться другие документы. Каждый случай индивидуален. Вместе с перечисленными бумагами заемщик должен дать документы на покупаемую жилплощадь вместе со свидетельством, по которому он может распоряжаться собственностью. Также необходим договор купли и продажи.

Куда идти?

Всю требуемую информацию о том, какие условия у программы врачебной ипотеки, можно отыскать на сайте агентства по ипотечному кредитованию жилья. Недавно создали сайт со статистикой и списком ключевых требований к заемщикам.

Чтобы подать заявление и получить льготную ипотеку, нужно идти в минздрав Московской области и приложить к нему представленные выше документы. В этом органе потенциальный участник может задать все интересующие вопросы, узнать условия займа и определиться с жильем.

Далее все действия согласуются с Минздравом и будущему собственнику отдается направление в отделение Газпромбанка, где банк-агент оформит кредит.

Программа от Сбербанка

Пару лет назад, еще до того времени, когда начался кризис в России, в Сбербанке представители медицины могли оформить кредиты на льготных условиях. Была программа для государственных служащих, куда входили врачи с преподавателями и докторами наук. Остались проекты ипотеки для военных и молодых семей.

В том случае, если медицинский работник не подходит под требования программы МО, тогда альтернативой может стать ипотека для молодых семей. Условия тоже приемлемые. Займ предоставляется по ставке от 8,6% на срок до 30 лет. Величина кредита от 300 000 ₽. Первоначальный взнос — 15%.

Эта программа предусматривает оформление по двум документам (паспорту и снилсу), однако ставка может быть выше — от 9,6 до 10%. Супруги могут стать созаемщиками.

Ипотека для молодых семей имеет свои особенности:

- При рождении ребенка родители могут взять отсрочку платежа по основному долгу ипотеки.

- Заемщик может использовать общегосударственные субсидии — 30% от цены жилья для семейств с детьми (каждый рождающийся ребенок добавляет 5% в размер субсидии).

- Возраст заемщика ипотеки должен составлять от 21 до 35 лет.

- Нужно подтвердить потребность улучшить условия проживания (речь идет о постановке в очередь через органы местного самоуправления).

То есть, через Сбербанк врачи могут получить ипотеку в двух вариантах: либо по льготной программе для молодых семей либо через стандартный ипотечный кредит. Здесь важно подобрать подходящий вариант, просчитав все условия. Ипотеки для врачей на данный момент не существует в данном кредитном учреждении.

Подробнее о программе «Молодая семья» от Сбербанка можно узнать тут.

Программа для врачей в МО

Представленные выше условия предоставления ипотеки для работников медицинской сферы предоставляются в рамках государственной программы «Жилище». Это основа всех созданных и реализованных подпрограмм на уровне региона.

Многие люди готовы на переезд из иных регионов в Московскую область, если им будет предоставлено рабочее место и место жительства (федеральная региональная субсидия). Особенно это пользуется спросом у врачей, которые работают в небольших медучреждениях поселков и деревень, где есть серьезные сложности удачно трудоустроиться и решить жилищные проблемы.

Квалифицированный врач, имеющий опыт, который проживает в отдаленной деревне, вряд ли может рассчитывать на то, чтобы построить там успешную карьеру, начать получать достойную заработную плату и купить хорошую квартиру или частный дом по ипотеке.

По этой причине понятно, почему программа актуальна для кадров из отдаленных поселков. Тем более, благодаря выделяемым субсидиям и льготам, рост желающих переехать в область Москвы и работать там с каждым годом растет.

Обычный пример. Купить квартиру в Подмосковье, которая стоит 3 000 000 ₽, будет несложно, с учетом того, что заемщику придется выплачивать только проценты — 9% годовых. Остальную же часть выплатит правительство. Суммарно это 20 000 ₽ ежемесячно по ипотеке. Кредит оформляют в Газпромбанке, где прописываются все условия и нюансы кредитного и ипотечного договора.

Альтернативные варианты

Как альтернатива, доктора могут взять ипотеку в ВТБ 24. Там есть особый льготный проект для представителей здравоохранения, преподавателей и государственных служащих — «Люди дела». Сумма ипотеки от 500 000 ₽ на срок до 30 лет, с первым взносом в 10% по ставке 9,25%.

Ставка ипотеки конкурентоспособная, поскольку в остальных банках предлагается взять ипотечный кредит под больший процент (на 0,5%). Минимум можно взять в ВТБ 24 полмиллиона, а максимум суммы ипотеки зависит от уровня доходов и имеющегося в собственности имущества.

Аналогично Сбербанку, ВТБ 24 предлагает оформить ипотеку двумя документами. Это подойдет людям, у которых нет времени собирать большой пакет документов и требуется срочно купить конкретную квартиру или дом.

Еще один вариант врачу решить жилищную проблему — поучаствовать в программе «Земский доктор», придуманной постановлением правительства и видоизмененной параграфом No1640 в 2017 году. Основные ее положения представлены ниже:- Выделяется целевая субсидия в 1 000 000 ₽, которую можно потратить на приобретение жилья в сельской местности или участка земли ПМЖ, где можно возвести дом на выгодных условиях.

- Выделяется дом в собственность и начисляется добавка к зарплате.

Перечисленные условия доступны, только если будет соблюден главный фактор — подписан трудовой договор в клинике села на 5 лет. Также существуют некоторые другие требования, в число которых входит наличие образования, возраст до 50 лет и наличие опыта работы не меньше 5 лет.

Внимание! Если в семье два врача, выплата положена каждому. При этом, если был взят декретный отпуск, он не влияет на срок участия в программе.

Интересно, что факт расходования средств не установлен и поэтому врач может потратить перечисленные ему деньги на любые нужды.

Как и в случае с региональной московской программой, не все врачи могут претендовать на региональную поддержку. Стоит смотреть реестр дефицитных вакансий.

Заключение

Следует отметить, что целевые программы, которые были запущены в 2014 году показали свою эффективность. Социально-незащищенная категория населения получила адресную помощь. Однако из-за экономического кризиса, программы свернули и сегодня квалифицированные специалисты могут взять социальную ипотеку из средств регионального бюджета.

Пример — социальная ипотека для докторов в МО. С помощью нее любой врач может приобрести недвижимость, улучшить свою жилищную проблему благодаря субсидии в объеме 100%, которая покрывает основной долг за ипотеку. Доктору заемщику останется только выплачивать проценты по ипотеке. Обязательное условие — заключение договора на работу в течение 10 лет.

Читайте так же:

Источник: https://probankira.ru/ipoteka/ipoteka-dlya-vrachey.html

Социальная ипотека: кому положена, условия государственной программы в 2020 году

Социальная ипотека помогает в получении собственного жилья тысячам российских семей. К сожалению, не все граждане, имеющие основания ею воспользоваться, знают о такой возможности. Рассмотрим, кто может претендовать на льготу от государства, какие документы потребуются и куда следует обращаться для реализации своего права.

статьи:

Что такое социальная ипотека с государственной поддержкой базовые условия в 2020 году

Программа социальная ипотека – это комплекс мер, направленных на улучшение условий проживания у льготных категорий населения.

Осуществляется она по трем направлениям:

- Государство за счет бюджета оплачивает кредит и предоставляет жилье претенденту.

- Заемщик оформляет договор ипотечного кредитования по льготной ставке. Варианты могут быть разными: от 2 до 10,5 %.

- Участнику программы из бюджета выделяют субсидию на погашение части ипотечного долга. Как правило, оплачивается от 30 до 35 % от суммы кредита. Но это может быть и строго определенная сумма.

Реализуется программа структурой, которую курирует Правительство – АО «Дом.рф».

Основные расчеты идут именно через нее. Поэтому банки должны быть ее партнерами и участниками программы.

Сколько средств выделят по социальной ипотеке, сроки кредитования и прочие условия определяются в индивидуальном порядке.

Как правило, речь идет о сумме от 6 до 12 млн. руб., предоставляемых на период от 3 до 30 лет.

Преимущества и недостатки программы социальной ипотеки

Жилищная социальная ипотека много выгодней, чем прочие программы ипотечных займов у разных банков. Варианты ее различны, и можно постараться найти для себя наиболее приемлемый.

Если говорить о ставке кредитования, проценты по социальной ипотеке ниже на несколько пунктов, чем в среднем по России в рамках жилищных займов.

Плюс, программа, в ряде случаев, предоставляет существенные средства для погашения кредитного долга. В иных ситуациях для их сбора пришлось бы потратить не один месяц.

Но есть и свои минусы. Хотя считается, что действует социальная ипотека при Президенте РФ, т.к. частично формировалась по его настоянию, не все банки стремятся в ней участвовать. Процедура оформления часто затягивается.Плюс не все потенциальные кредиторы соответствуют требованиям, которые предъявляет АО «Дом.рф».

Еще один недостаток в том, что условиями программы не охватываются некоторые нуждающиеся слои населения.

Например, социальная ипотека для инвалидов недоступна.

Кому положена социальная ипотека требования к заемщику, особые категории льготников

Социальная ипотека в 2020 году будет доступна большому количеству российских граждан.

В рамках единой программы, предусмотрены различные виды кредитования:

- Социальная ипотека многодетным семьям. Для них имеются разные варианты в зависимости от сопутствующих обстоятельств. Есть много муниципальных программ.

- Льготное жилищное кредитование ветеранам боевых действий. Они могут претендовать на него при нуждаемости в жилье: либо в рамках НИС или по муниципальным программам.

- Социальная ипотека для учителей. Если педагогические работники не достигли 35 лет, имеют 5-летний стаж работы, они могут оформить сертификат на господдержку и использовать его в качестве первоначального взноса или для погашения долга. А вот, социальная ипотека воспитателям не предоставляется, если они не подпадают под иные ее виды.

- Ипотечная система для военнослужащих. За них кредитный долг погашает Министерство обороны при соблюдении ряда условий.

- Социальная ипотека для врачей. Жилье данной категории помогут приобрести при нуждаемости в улучшении жилищных условий, если государственное медицинское учреждение подтвердит серьезную заинтересованность в данном специалисте.

- Льготное жилищное кредитование для лиц, которые получают субсидии на приобретение жилья в рамках федеральных и муниципальных программ. Например, с июля 2019 года 450 тыс. руб. на погашение ипотечного долга получают семьи, в которых с 2019 по 2022 гг. родится третий или последующий ребенок.

- Социальная ипотека для бюджетников. Молодые сотрудники бюджетных структур до 35 лет или лица, отработавшие в бюджетной сфере не менее 25 лет при условии, что собственное жилье у них отсутствует или оно недостаточной площади, могут приобрести в рамках социальной ипотеки квартиры

- Ипотечные программы для лиц, у которых на каждого члена семьи приходится недостаточно жилой площади. Нормы индивидуальны для каждого региона: от 10 до 18 кв. м. на человека. Их нужно уточнять в муниципалитете.

- Социальная ипотека для малоимущих. Такой вид кредитования не предоставляется для лиц, которые совсем не имеют дохода. Но ряд банков предъявляет не существенные требования к заработку и срок действия договора устанавливают длительный, что позволяет снижать сумму ежемесячных платежей.

- Программа кредитования для жителей дальневосточного региона. Участвовать в ней могут все жители России, если согласятся переехать на ДВ на постоянное место жительства. В рамках программы предоставят максимум 6 млн. руб. всего под 2 % годовых.

- Социальная ипотека для молодых семей. Семьи, в которых оба супруга не достигли 35 лет, могут получить от государства сумму, покрывающую от 30 до 35 % долга по ипотечным процентам.

- Жилищное кредитование для жителей сельских территорий. Всем, кто пожелает постоянно переехать на село гарантируется предоставление от 3 до 5 млн. руб. на покупку жилья под 3 % годовых.

- Льготное кредитование для семей с детьми. Семьи, в которых второй или последующие дети родятся в период с 2018 по 2022 гг. могут получить под 5 % годовых от 6 до 12 млн. руб.

Общие требования к заемщикам имеют некоторые различия, в зависимости от кредитора.

Но во многом они схожи:

- Как правило, банки требуют, чтобы на момент заключения договора социальной ипотеки основной заемщик был уже совершеннолетний. А к моменту окончания выплат ему бы не исполнилось 65 лет.

- Плюс предъявляют требования к трудовому стажу: необходимо, чтобы основной заемщик работал по последнему месту трудоустройства не менее полугода. А если он – ИП, то занимался предпринимательской деятельностью не менее двух лет.

Прочие условия уточняются у кредитора.

Куда обращаться за оформлением социальной ипотеки в 2020 году

Всем, кто желает получить социальное жилье по ипотеке, необходимо, в первую очередь, определиться с банком. Нужно выяснить, работает он в рамках программы, или нет.

Если кредитор сотрудничает с АО «Дом.рф» и согласен предоставить кредит на льготных условиях, следует обращаться в структуру, которая предоставит документальное подтверждение права на льготу.

Например, молодым учителям нужно составить заявку в местный отдел образования. Далее весь пакет документов подается в банк, который уже самостоятельно передает их в АО «Дом.рф» для дальнейшего рассмотрения.

Государственные средства при положительном решении поступают напрямую кредитору, минуя заемщика.

Список документов для оформления социальной ипотеки с государственной поддержкой в 2020 году

Прежде чем решать, как получить социальную ипотеку, нужно установить, имеются ли у претендента основания для ее оформления. Если они веские, потребуется собрать пакет документов для представления кредитору. Перечень их варьируется, в зависимости от ситуации.

От заемщика обязательно потребуют:

- Удостоверения личности.

- Справку о доходах.

- Копию трудовой книжки.

- Справку о составе семьи.

- ИНН.

- Выписку из домовой книги.

- Выписку из ЕГРН, если кредитный договор уже оформлен, а также правоустанавливающие документы на недвижимость.

Если оформляется социальная ипотека для молодой семьи с детьми, затребуют свидетельства о рождении на каждого ребенка и свидетельство о заключении брака.

Когда для погашения долга используют маткапитал, нужно представлять выписку из ПФР о его выделении.

Требования к ипотечному жилью нормы, покрываемые социальной ипотекой в 2020 году

Приобретаемое по социальной ипотеке жилище должно соответствовать определенным требованиям.

Государственное субсидирование предполагает покрытие 18 кв. м. площади на каждого. Если семья состоит только из двух человек, то им полагается на двоих 42 кв. м.

Заемщику разрешается приобретать и большую жилую площадь. Но на излишек государственная субсидия не рассчитана. Платить за него потребуется из собственных накоплений

Материнский капитал и социальная ипотека в 2020 году

С 2007 года в России семьям, в которых рождается второй ребенок, государство предоставляет целевую выплату – материнский капитал (ФЗ РФ № 256 от 29.12.2006). С 2020 года величина его будет составлять 466 тыс. 417 руб.

Одна из возможных целей расходования маткапитала – улучшение жилищных условий семьи. С использованием этой суммы можно покупать недвижимость напрямую у собственника, или посредством ипотечного кредитования. Государственная социальная ипотека не является исключением.

Маткапитал разрешается использовать:

- В качестве первоначального взноса.

- Для погашения основной части долга.

- Для выплаты ипотечных процентов.

Индивидуальные условия определяют кредиторы.

Первоначальный взнос в виде субсидии — льготное кредитование социальной ипотеки

Льготная ипотека 2020 года в ряде случаев предполагает, что государство предоставляет целевую выплату, чтобы внести ее в качестве платежа в пользу кредитора. Денежную сумму можно использовать в качестве первоначального взноса. Но нюансы зависят от условий кредитования и требований отдельного банка. Потому за уточняющими пояснениями нужно обращаться к его менеджерам.

Если имеется подозрение, что кредитор немотивированно отказывает в приеме субсидии в качестве первоначального взноса, можно подать жалобу в АО «Дом.рф».

Потребительский кредит для первоначального взноса в социальной ипотеке в 2020 году

Условия социальной ипотеки, как правило, выдвигают требование об обязательном первоначальном взносе в размере от 10 до 20 % стоимости жилья. Для кредитора не имеет особого значения, откуда эти средства берутся, если это не целевые государственные выплаты.

Поэтому, если заемщик предварительно получит кредит и внесет его в качестве первоначального взноса, возражения последуют только в одном случае когда доход претендента не позволяет погашать оба займа одновременно.

Потому детали следует заранее обсудить с кредитором.

Собственная недвижимость, как залог в социальной ипотеке 2020 года

Если оформляется социальная ипотека, банки покупаемую недвижимость оформляют в качестве залога.

Никакое имущество закладывать дополнительно не нужно. Более того, если у заемщика имеется собственная жилая недвижимость, ему могут и отказать в льготе.

Социальная ипотека для очередников: кому положена, документы

Последние изменения: Январь 2020

Россия, наконец, встала на путь демографического роста, однако с приростом населения разрешить извечный жилищный вопрос становится все сложнее. В силу экономических кризисов, неоднократно потрясавших страну, далеко не всем гражданам под силу обзавестись собственным жильем.

Государство со своей стороны не в состоянии обеспечить жилплощадью всех нуждающихся, и, порой, люди десятилетиями стоят в очереди на собственную квартиру.

Альтернативным выходом из сложившейся ситуации стала социальная ипотека для очередников – специализированная государственная проблема, позволяющая очередникам приобрести собственное жилье на льготных основаниях.

Суть программы

Очень часто происходит путаница между различными проектами государственного уровня, направленными на оказание помощи в приобретении жилья для отдельных категорий граждан. Так, социальную ипотеку для очередников довольно часто путают с жилищными займами с господдержкой.

Основное отличие заключается в том, стать участниками программы могут лишь лица, стоящие в очереди на получение жилища.

Фактически, люди годами могут значиться в очереди, но так и не получить заветное жилье по распределению.

Участие в социальной ипотеке для очередников позволяет таким гражданам обзавестись собственным домом в максимально сжатые сроки. В отличие от стандартной ипотеки гражданам предлагаются определенные льготы:

- Сниженная стоимость жилья. Возможность приобретения жилья по себестоимости, что будет существенно меньше рыночной цены на аналогичный жилой объект.

- Фиксированная низкая процентная ставка.

- Выделение субсидии на покрытие части ипотечного кредита (как правило, используется для внесения первоначального взноса).

Условия могут несколько отличаться в зависимости от субъектов страны – регионы сами определяют, какой вариант помощи является наиболее рентабельным и для муниципалитета и для получателей жилищных льгот.

Практическое применение программы

В рамках программы может быть реализовано то или иное направление государственной поддержки. Жилье можно выкупить у муниципалитета по низкой стоимости, не превышающей затраты на возведение объекта. Чаще всего такие квартиры располагаются в новостройках, возведенных по заказу муниципалитета.

Единственным минусом является отсутствие возможности выбора. Очередникам придется оформлять ипотеку на предложенный вариант квартиры, в противном случае они рискуют снова оказаться в хвосте очереди.

Куда более выигрышным является вариант, предусматривающий выделение госсубсидии на приобретение жилья. В данном случае граждане вправе сами выбрать подходящий вариант жилища, а часть в качестве первоначального взноса предложить банку жилищный сертификат.

Размер такого сертификата напрямую зависит от того, когда участник программы был поставлен в очередь на жилье. Граждане, вставшие в очередь до 1 марта 2005, года могут рассчитывать на субсидию до 70 % от общей стоимости жилья. Тем, кто числится в жилищной очереди сравнительно недавно, полагаются куда меньшие суммы.

Еще один вариант государственной поддержки заключается в применении к заемщику относительно низкой процентной ставки, которая не изменится на протяжении всего срока погашения займа.

Дополнительным плюсом является достаточно низкий первоначальный взнос, который потребуется внести, и возможность выбора жилплощади по своему усмотрению.

Из минусов необходимо отметить высокие штрафные санкции и необходимость заключения договора личного страхования помимо обязательного страхования объекта залога.

Как попасть в участники социальной ипотеки

Очередникам, желающим воспользоваться ипотекой на льготных условиях необходимо обратиться в АРЖС (Агентство по реализации жилищных займов и субсидий) для первоначальной консультации. На месте подскажут, как написать заявление и какие документы потребуются будущему заемщику в том случае, если его кандидатура будет рассмотрена положительно.

Предварительно заполняется анкета со слов заявителя, в которой отражаются сведения о семье и платежеспособности заемщика-очередника. Именно данную анкету потребуется предоставить в банк для рассмотрения возможности получения жилищной ссуды.

Если кредитно-финансовое учреждение выдало предварительное одобрение заявки на выдачу ипотеки, потребуется вернуться в АРЖС для заполнения еще одной анкеты, предоставив следующие документы:

- паспорта всех родственников, которые являются членами семьи заемщика;

- свидетельства, выданные ЗАГСом (о рождении детей, вступлении в брак, о разводе);

- уведомление о постановке в очередь на улучшение жилищных условий;

- справку со сведениями об очереднике, содержащую информацию о фактических условиях проживания, среднедушевых доходах семьи и рекомендуемую к приобретению площадь.

Для банка потребуется стандартный пакет документации, используемый при оформлении ипотеки:

- заявление по форме банка;

- документ, удостоверяющий личность;

- СНИЛС, ИНН;

- копия трудовой книжки;

- справка по форме 2-НДФЛ за последние полгода.

Дополнительно в банке могут потребовать предоставить следующие документы:

- диплом о полученном образовании;

- свидетельство о гражданском состоянии (вступлении в брак, либо пребывании в разводе);

- свидетельства о рождении детей;

- брачный договор (при наличии);

- одобрение сделки из органов опеки и попечительства (при наличии несовершеннолетних детей в семье).

Банк также может затребовать такие документы как военный билет очередника, сведения о доходах других членов семьи, справку из БТИ о стоимости приобретаемого объекта.

Как оформляется

После того как кредитным учреждением принято положительное решение в отношении заявителя, заемщику необходимо будет еще раз обратиться в Агентство, для того чтобы написать заявление о своем участии в социальной ипотеке.

Очереднику необходимо будет предоставить банковское подтверждение сделки, а также некоторые дополнительные документы по требованию органа. После полного оформления сделки за гражданином закрепляется право собственности на покупаемую недвижимость, однако, так как квартира находится в залоге у банка, ни продать, ни подарить объект залога до полного погашения кредита нельзя.

Важно! Помимо обязательного оформления страховки в отношении объекта залога, предусмотренной законодательством, очереднику по социальной ипотеке потребуется заключить договор личного страхования на случай возникновения ситуации, когда заемщик не сможет оплачивать кредит по независящим от него причинам.