Снижение Ставки Ипотеки При Рождении 3 Ребенка

Ипотека: третий ребенок

Ипотека при рождении третьего ребенка согласно закону Российской Федерации, принятому летом 2019 года, может быть уменьшена на 450 тыс.

рублей за счет предоставления льготы в рамках программы оказания помощи многодетным семьям, купившим жилую недвижимость в кредит.

Основная задача программы заключается в том, чтобы обеспечить доступным жильем семейные пары с тремя или большим количеством детей. Государственная субсидия предоставляется из средств федерального бюджета и не подлежит возвращению.

Право на получение финансовой помощи имеют семьи, в которых с начала 2019 года по конец 2022 года родился или родится, или будет усыновлен третий или последующий ребенок.

Господдержка может быть оказана только один раз вне зависимости от того, сколько детей родится или будет усыновлено в течение этого периода, кроме того, субсидироваться может только один ипотечный кредит независимо от количества приобретенных квартир.

Средства, полученные в счет господдержки многодетных семей с тремя детьми в 2019 году, направляются на погашение тела кредита, если размер долга по ипотеке меньше 450 тыс. рублей, оставшиеся средства используются для погашения льготных процентов, начисленных за пользование займом.

Какие льготы можно получить?

Государственный курс на поддержку рождаемости, включающий выделение бюджетных средств на приобретение доступного жилья, на сегодняшний день включает сразу несколько программ, по которым многодетные семьи могут проходить параллельно. В 2019 году по инициативе Президента РФ В. Путина были предусмотрены и пролонгированы следующие меры социальной поддержки:

- Модернизация программы «Ипотека под 6 %». Семейные пары, состоящие в официальном браке и в период с 1 января 2018 года по 31 декабря 2022 года ставшие родителями во второй, третий и последующие разы, могут претендовать на оформление (переоформление) ипотечного кредита по льготной процентной ставке не на три или пять лет, как это было ранее, а на весь срок действия соглашения с банком, что обусловливает значительное снижение долговой нагрузки.

- Выделение материального капитала, средствами которого можно покрыть часть или полную сумму первоначального взноса при покупке недвижимости в кредит.

- Возвращение «деревянной ипотеки», в рамках которой предусмотрено выделение банковских средств на строительство индивидуальных домов.

Согласно экспертному анализу, получение дополнительного субсидирования при рождении 3 ребенка наравне с оформлением льготной ипотеки под 6 % позволяет гражданам в 2019 году сэкономить более 40 % средств в ходе погашения займа, обеспеченного объектом жилой недвижимости.

Так, средняя стоимость квартиры в новостройке составляет 3 млн рублей, что в случае применения стандартной ставки в 9,7 % и установлении пятнадцатилетнего срока кредитования обусловит необходимость выплаты 5,2 млн рублей.

Сумму экономии в размере 2,2 млн рублей могут составить следующие факторы:

- применение льготной процентной ставки по программе «Ипотека под 6 %» (экономия за весь период — 918 тыс. рублей);

- совершение имущественного вычета при покупке квартиры или дома (260 тыс. рублей);

- вычет по процентам ипотечного займа (162 тыс. рублей с остатком невыбранного лимита более 200 тыс. рублей);

- средства маткапитала (453 тыс. рублей);

- использование государственной субсидии, получаемой при рождении третьего или последующего ребенка (450 тыс. рублей).

С учетом того, что условия прохождения подтверждения на получение дополнительных государственных субвенций при рождении 3 ребенка не представляют серьезной сложности, уже в 2019 году оформление ипотеки для многодетных семей обещает стать по-настоящему комфортным решением жилищного вопроса. Помимо перечисленных льгот, родители трех и более детей вправе претендовать на средства, выделяемые в рамках реализации дополнительных региональных программ, что позволяет сделать экономию по ипотеке еще более существенной. В свете вышесказанного перед оформлением заявки на получение займа или рефинансирование имеющегося ипотечного кредита целесообразно обратиться за консультацией к опытным финансовым брокерам Royal Finance, которые укажут все возможные пути снижения долговой нагрузки и помогут заключить договор ипотечного кредитования с максимально выгодными условиями.

Условия получения

При рождении третьего ребенка соискатели могут получить компенсацию для погашения ипотеки в 2019 году, если выполняются следующие условия:

- оба родителя являются гражданами Российской Федерации и имеют постоянную прописку в данном регионе, поскольку средства на субсидию выделяются из регионального бюджета;

- семья относится к категории малоимущих граждан, что подтверждается документами об уровне доходов;

- размер жилой площади не превышает учетную региональную норму (данные можно уточнить в муниципальных органах);

- дети должны быть несовершеннолетними за исключением студентов высших учебных заведений, обучающихся на очном отделении и достигших возраста до 23 лет;

- размер минимального взноса, который был внесен при оформлении ипотечного договора, должен составлять не менее 50 % от суммы ипотеки.

Кроме того, к родителям предъявляются дополнительные требования. Они должны быть не старше 35 лет, находиться в официальном браке и иметь статус семьи, нуждающейся в улучшении жилищных условий.

Поскольку особенности предоставления субсидии на погашение ипотеки при рождении 3 ребенка в каждом регионе могут отличаться, получить необходимую информацию можно в жилищном комитете местных органов власти.

Если у семьи есть задолженность по ипотеке, то при рождении третьего ребенка она может получить льготу только при наличии справок, которые подтверждают ее статус как многодетной. Соответствующие документы можно запросить в региональном отделении Пенсионного Фонда.

Чтобы получить деньги в сумме 450 тыс. рублей в случае рождении третьего или последующего ребенка, матери или отцу необходимо выполнить следующие действия:

- Подать в отделение Пенсионного Фонда заявление о выплате пособия на погашение ипотеки, приложив к нему копию свидетельства о рождении третьего (следующего) ребенка.

- Оформить распоряжение, согласно которому деньги безналичным способом будут перечислены в банк, выдавший ипотечный займ. Для этого заемщик должен собрать пакет документов, который включает кредитный договор, справку о размере задолженности по займу, документы на приобретенную недвижимость, жилое помещение или земельный участок под строительство дома, а также нотариально заверенное обязательство о выделении доли недвижимости детям и банковские реквизиты для перечисления денежных средств.

На рассмотрение заявления Пенсионному Фонду отводится один месяц, после чего деньги будут перечислены в банк для погашения имеющейся ипотечной задолженности.

В 2019 году организационную поддержку инициативы регулятора по снижению долговой нагрузки при рождении третьего ребенка обеспечивают все крупные финучреждения страны, в том числе «Сбербанк», поэтому о механизме начисления субсидии на сумму остаточного долга по ипотеке беспокоиться не стоит.

Источник: https://www.royalfinance.ru/get-credit/ipoteka/ipoteka-tretiy-rebenok/

Что делать, если взяли ипотеку, и родился третий ребенок?

Одним из профильных направлений деятельности государства становится защита и поддержка семей с детьми. И главным момент – покупка отдельного жилья. Для миллиона многодетных супругов такой вопрос остается актуальным.

Для улучшения жилищного вопроса в России внедрена не одна программа. И большинство пар интересуются, что делать с ипотечным займом при рождении третьего малыша. Есть ли какие-то льготы, ведь они получают статус многодетных семей.

И действительно, есть определенные меры поддержки, на которые могут рассчитывать многодетные семьи, но при этом должен выполняться ряд требований касательно как самого заемщика и членов его семьи, так и покупаемой недвижимости. Государственные преференции условно можно разделить на три группы:

- Федеральные проекты, где условия льготы распространяются для жителей всей страны.

- Региональные программы, действующие для россиян в рамках областной территории.

- Помощь от городской казны за счет бюджета мэрии.

Парам с тремя детьми и более заем на квартиру выдается сразу на льготных условиях вместе с социальными выплатами. Эти деньги помогают закрыть внушительную часть долга.

Отдельно банковские учреждения помогают многодетным парам получить кредиты на особых условиях:

- С пониженным процентом.

- С учетом всей социальной помощи от правительства.

- Предоставление отсрочки по погашению тела ссуды при рождении дитя на срок до года.

При появлении нового члена семьи менеджер может принять заявку на снижение процента по ипотеке на время декрета супруги (-га). Если это второй малыш, то есть шанс оформить сертификат на маткапитал. А вот 3-е дите дает возможность погасить долг полностью.

Раньше последние программы пользовались большим спросом, но новые законодательные меры стали распространятся и на супругов с 2-я детьми, так что финансирование программы с досрочным закрытием кредита уже на так велико.

Что делается для семейных пар

Как уже говорилось выше, при появлении 2-го или 3-го дитя (если люди еще не воспользовались помощью от государства) средства с материнского капитала можно пустить на оплату существующего ипотечного долга. Это позволит закрыть ссуду на сумму до 425тыс.р.

Дополнительно активно работает программа с 2018 при поддержке Президента России Путина В.В., где пары с детьми могут получить льготу по ставке. Претендовать на 6% могут семьи, у которых есть ипотека на первичном рынке.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

В этом случае можно перекредитовать или правительство само компенсируют разницу в выплатах. Льгота для 2-х детей длится 3 года, если их уже трое, то преференции продлятся на пять лет.

Семьи имеют право оформить заявку на участие в «Соципотеке», где компенсируется часть ставки по действующей ипотеке или выдается квартира для кредита по сниженной стоимости. Для людей, у которых еще есть неоплаченный кредит подойдет больше 1 вариант.

Некоторые регионы помогают многодетных людям, у которых появился 3-й малыш. Допустим, жители столицы получают деньги по проекту «Лужковские выплаты», а это 10 ПМ и прочие разовые пособия. Для более мелких городов из регионального бюджета выделяются квартиры на безвозмездной основе.Минимальная сумма, которую могут выплатить – это 50% от стоимости жилья, то есть от оценки имущества на дату заключения договора. Государству не важно, сколько лет погашал ссуду человек, но в любом случае это не больше 1 млн.р.

Какие льготы действуют в конкретном городе и регионе, стоит уточнять в жилищном комитете муниципальных органов власти. В России есть области, которые помогут списать любую сумму остатка по ипотеке, если появился 5 малыш.

Для тех, у кого есть ипотека и родился третий ребенок, важно знать, что на любые варианты помощи по погашению кредита можно претендовать только в том случае, если на руках есть бумажки, подтверждающие статус многодетной пары. Если подобного документа нет, то желательно подойти за ним в ПФ по месту проживания.

Список всех преференций от государства

В зависимости от финансовой и жилищной ситуации, статуса пары с 3-я детьми (может это еще и родитель-одиночка), можно рассчитывать на следующие возможности:

Следует понимать, что на федеральном, местном либо областном уровнях апробированы свои социальные проекты для людей с жилищными ссудами при появлении у них третьего малыша. Желательно за информацией подойти в органы местного самоуправления.

Рубрика советы, вопросы и ответы экспертов

Скрыть ответ

Консультант сайта КредиторПро.Ру

Бэлла, если все трое детей имеют одну фамилию и проживают с вами вместе, то основной заемщик или созаемщик имеют право обратиться в банк с заявлением о назначении подобной выплаты

Скрыть ответ

Консультант сайта КредиторПро.Ру

Евгений, если кредит брался на первичное жилье, то да, могут снизить до 5-6% в зависимости от банка. Там же в отделении можно написать заявление на выплату в размере 450.000 рублей для погашения ипотеки

Скрыть ответ

Консультант сайта КредиторПро.Ру

Сергей, вы подходите под выплату до 450.000 рублей. Она назначается именно многодетным, и может покрыть часть долга или полностью погасить задолженность. Обращаться надо в банк, где вы обслуживаетесь, там вам скажут перечень документов для сбора

Скрыть ответ

Консультант сайта КредиторПро.Ру

Источник: https://kreditorpro.ru/chto-delat-esli-vzjali-ipoteku-i-rodilsja-tretijj-rebenok/

Можно ли снизить процент по ипотеке при рождении третьего ребенка? Льготы и списание ипотеки

В одном из посланий Президента Федеральному собранию акцентировалось внимание на меры поддержки семей, пользующихся ипотекой. Новый законопроект предполагает выделяемую государственную помощь в размере 450000 рублей направить на гашение кредита тем, у кого появился на свет третий ребенок и последующие дети после 1 января 2019 года.

Чего ожидать многодетным парам

Основная задача реализуемой жилищной программы — предоставление бесплатной площади для проживания многодетных семей. Сегодня на рынке недвижимости наблюдается спрос на социальное жилье. Поэтому многие семьи не желают ждать и накапливать деньги на протяжении долгих лет, а прибегают к альтернативным вариантам решения проблемы.

Одной из них стала государственная субсидия на приобретение квартиры либо строительство новой недвижимости. Выделяемые средства семья сможет направить на погашение банковского займа.

Размер такого ожидаемого погашения легко рассчитать: взять среднерыночной стоимость для своего региона квадратного метра жилья, умножить ее на площадь квартиры и проценты на погашение долга.

Таков размер субсидии. Для примера выполним расчет. Если цена метра недвижимости — 40000 рублей, положено по закону квартира на 60 кв.

м при 30%, выделяемых для погашения долга, то размер субсидии равен 720 000 руб.

Вся государственная поддержка способна покрыть стоимость жилья в размере 30–70% его стоимости. Максимальную выгоду удастся получить только сельским жителям. А вот горожане должны рассчитывать лишь на возмещение 30–40% своего долга по кредиту.

Хотя предоставленные льготы по кредитованию при появлении на свет третьего ребенка не способны избавить семью от внесения первоначального платежа. Так что основу для оформления ипотеки требуется заложить самостоятельно. Для этого удобно использовать материнский капитал.

Пара, у которой родился малыш, может рассчитывать на снижение первой вносимой суммы до 10% от объема ипотечного обязательства. Тогда материнский капитал за следующего ребенка пойдет уже на погашение первоначального платежа. Оплатить подобный платеж родителям можно и с региональной дотацией, которую выплачивают некоторые федеративные субъекты за появление третьего ребенка.

Многие банковские структуры сами для многодетных семей предлагают специальные условия. Обычно выполняют снижение ставки, позволяя многодетным семьям платить только 10,75% годовых.Подобные предложения осуществляются согласно льготной программе, названной «Молодая семья». Ее предлагает Сбербанк.

Многие банки-партнеры АИЖК, подписывая ипотечный договор на новостройки, предоставляют снижение ставки процентного коэффициента на показатель 0,25.

Рождение третьего малыша существенно поможет при уже оформленной ипотеке. Государство при обращении молодых семьей обязуется погасить оставшуюся часть долгового обязательства по ипотеке. Однако это произойдет только при условии, что в регионе их проживания действует такая социальная программа для этой категории граждан.

Термин «многодетность» понимается в разных регионах по-особому. Для областей такой статус присваивается семьям с тремя детьми. В республиках ситуация несколько иная: Мордовия обеспечивает такую выплату только после рождения четвертого ребенка.

Кто может получить поддержку

Рождение в семье третьего ребенка позволяет паре стать участником социальной программы, если она имеет ипотечные обязательства и российское гражданство. Наличие трех детей — не стопроцентная гарантия права на получение денежной государственной помощи. Основные требования для соискателей следующие:

- Иметь российское гражданство (поскольку жилищные программы относят к региональной инициативе, дополнительное требование касается постоянной прописки весь срок, который установлен местным законодательством).

- Дети не должны быть совершеннолетними (исключением становятся студенты, которые обучаются на очном отделении ВУЗа и имеющие возраст до 23 лет).

- Жилая площадь на каждого в семье не должна сильно превышать учетную норму по региону (показатель лучше уточнить в своем муниципальном органе).

- Семья относится к малоимущим.

Требования к парам на региональном уровне могут сильно отличаться. В ряде субъектов учитывается даже дата рождения третьего малыша. Это связано с условиями местных действующих программ, касающихся поддержке многодетных граждан. Для получения информации в полном объеме желательно обратиться в муниципалитет.

Молодые семьи волнует тема, разрешено ли направлять 450000 рублей при рождении третьего ребенка на уже полученный кредит не по существующей программе поддержки. Пока точно это не известно. Условия получения субсидии от государства для гашения кредитных обязательств уже скоро будут озвучены.

Условия субсидирования

Действующие сейчас меры для поддержки многодетных заемщиков пока не позволяют решать поставленных президентом целей. Он их озвучил, освещая тему реализации проекта под брендом «Жилье и городская среда».

Согласно идее предполагается, что ипотека будет способствовать строительству новых домов. Хотя из-за целого ряда объективных обстоятельств намеченная ставка в 8% по кредиту на жилье уже кажется труднодостижимой.

С целью «взбодрить» чиновников, добиться от них выполнения намеченных показателей этого нацпроекта, наш президент озвучил очередные меры семейной поддержки.

Задним числом начнут внедряться новые условия этой программы.

Уже с начала текущего года при рождении в семье третьего либо последующего ребенка можно получить для погашения ипотеки напрямую из бюджета 450000 рублей.Переведенные средства разрешено направить на выплату задолженности. Учитывая еще и материнский капитал, вычисляем, что государственная поддержка состоит в возмещении более 900000 рублей.

Одновременно в качестве дополнительных мер на реализацию озвученного проекта бюджет государства выделит:

- На текущий год — 26200000000 рублей;

- В следующем году — 28600000000 рублей;

- На 2021 запланировано 30100000000 руб.

Это серьезные средства, они обязаны реально повысить жилищный спрос, увеличить привлекательность ипотеки, а дальше и строительства. Итоговый законопроект, в котором предполагается закрепить условия программы, предполагается принять уже нынешней весной. Его скоро доработают и затем примут депутаты на весенней сессии.

Условия ипотеки

На частичное списание долга способны претендовать лишь молодые семьи, ставшие участниками программы субсидирования. Чтобы ими стать, требуется соблюдение некоторых условий:

- Возраст до 35 лет;

- Наличие официального брака;

- Присутствие сведений о статусе семьи, которой нужно улучшить жилищные условия.

Присутствие сведений о статусе семьи, которой нужно улучшить жилищные условия.Размер выделяемых семье субсидий устанавливается региональным правительством исходя из возможностей местного бюджета.

Молодые пары могут воспользоваться правом оформления заявки на участие в «Соципотеке». В ее рамках обеспечивается компенсирование части ставки по действующему ипотечному кредиту либо выдается жилье для кредита по сниженной цене.

Для тех, у кого имеется еще неоплаченный кредит, лучше воспользоваться первым вариантом.

Немалое количество регионов выделяют помощь тем, у кого появился третий ребенок. В Москве такие семьи пользуются помощью по проекту «Лужковские выплаты», для небольших городов на жилье средства выделяться из регионального бюджета.

Минимальный взнос, который обязаны внести многодетные семьи, составляет 50% от стоимости недвижимости на момент заключения договора. Сколько бы лет люди не погашали кредит, государство не заплатит больше миллиона рублей.

Чтобы узнать, какие именно льготы действуют в вашем регионе, нужно спросить об этом в жилищном комитете на местном уровне. На территории РФ есть области, помогающие погасить весь остаток по ипотечному обязательству при условии рождения пятого малыша.

Парам, у которых имеются кредитные долги и появился третий ребенок, необходимо знать, что претендовать на субсидию от государства получится лишь при наличии справок, подтверждающих их статус, как многодетной семьи. Если такая бумага отсутствует, ее нужно оформить в ПФ по месту регистрации.

Ипотечные льготы

Какие еще льготы предусмотрены семьям, у которых имеется кредит и появился третий и последующие дети, интересует многих. В Федеральном законодательстве пока не прописаны отдельные нормы, предоставляющие льготы по погашению ипотечного займа при рождении третьего малыша.

Все вопросы решаются на региональном уровне (определяется размер субсидии — полный объем погашения или частичная компенсация).

Как списать кредит

Молодым многодетным парам важно четко понимать, что одного рождения у них третьего ребенка вовсе недостаточно для списания задолженности, поскольку это не обязательство, которое взяло на себе государство. Однако оно может дать право гражданину получить от регионального правительства субсидии, компенсации или иной помощи для улучшения жилищных условий.

Возмещение процентов

Претендовать на субсидию при появлении третьего ребенка следует, сначала став участником любой соответствующей региональной программы. Одна из них названа «Жилище». Это программа помогает списать часть задолженности по кредиту:

- При двух детях — 10%;

- При появлении третьего либо четвертого ребенка — 20%;

- При рождении следующих малышей дает шанс погасить долговые обязательства в полной сумме.

Многие банки дополнительно предлагают своим заемщикам программы по отсрочке взносов либо списанию части долга. Такие предложения имеет ВТБ 24, Сбербанк, Райффайзен банк. Главное, не затягивать процесс и сразу обратиться к менеджеру учреждения после рождения детей, обсудить с ним выгодные варианты отсрочки либо списания.

Порядок получения поддержки от государства

Для получения обещанных президентом средств размером 450000 рублей в случае появления в семье третьего ребенка, требуется обратиться к органам государственной власти. Предположительно такое получение денег для закрытия ипотеки смогут реализовать быстро. Уже имеется обкатанная технология предоставления помощи посредством материнского сертификата.

По ней для получения денег от государства, способных погасить ипотеку, необходимы такие действия:

- Обращение в ПФ с личным заявлением. В нем просьба об оказании государственной поддержки. К заявлению придется метрику третьего либо последующего ребенка.

- Затем нужно оформить распоряжение по направлению денег на гашение банковского кредита. Для этого необходимо предоставить ипотечный договор, справку о задолженности, документы на недвижимость, заверенное нотариусом обязательство обеспечить выделение доли жилья на детей и банковские реквизиты.

- После месячного рассмотрения ходатайства заявления деньги перечислят. Далее заявитель самостоятельно выполняет пересчет предстоящего графика платежей.

Такой вариант получения субсидии является приблизительным. Законодатели способны реализована схему существенно проще. При рождении у пары третьего либо последующего малыша родители просто обращаются в свой банк, чтобы там выполнили пересчет ипотеки.

Для подтверждения законного права на государственную субсидию они принесут метрику ребенка. Получив документ, банк сам выполняет досрочное гашение займа на гарантированную государством сумму, а затем получает ее уже самостоятельно из бюджета. Но такой вариант слишком простой. О его воплощении приходится лишь мечтать. Вероятно, субсидию придется получать через ПФ.

Необходимые документы

Для погашения кредитного платежа по ипотеке семье потребуется принести документы о своем статусе, затем подать заявление. Схема действий:

- Для получения особого статуса потребуется иметь гражданские паспорта обеих родителей, брачное свидетельство, метрики детей.

- Оформить свое положение, как малоимущая семья. Для этого собрать справки о доходах пары, количестве членов их семьи.

- Принести справку, что требуется улучшение жилья. Понадобятся свидетельства на квартиру, справка о техническом состоянии объекта, а также выписка из домовой книги.

При получении положительного ответа семью ставят на очередь, через какое-то время пара получает на руки сертификат, позволяющий оформить жилищную субсидию. Применить ее можно для списания ипотечного долга либо с целью строительства собственного жилья.

Нельзя рассчитывать на моментальную полноценную выплату, все зависит от состояния местного бюджета. Нередко в бедных регионах у семей возможность воспользоваться данной помощью появится только через несколько лет после получения одобрения.

Реструктуризация

С 2016 года появилась возможность списания определенной суммы обязательств посредством реструктуризации задолженности. Эта информация остается актуальной для тех, чей доход после оформления ипотеки и до времени подачи заявки на реструктуризацию снизился.

Такое колебание должно превышать показатель в 30%, учитывая колебания валютного курса. Основанием для одобрения пересчета становится и повышение суммы выплат из-за роста курса, когда заем выплачивался иностранной валютой.

Есть три варианта реструктуризации:

- Период помощи — оформляется на 1,5 года. На этот срок ставка будет немного ниже базовой (погашение долга осуществляется посредством уменьшения ставки).

- Перевод иностранной валюты в российские рубли по более низкому курсу (происходит погашение за счет курса).

- Списание 10% долга, однако не больше 600 тыс. рублей.

Необходимые требования к заемщикам:

- Наличие несовершеннолетних деток (родных либо усыновленных);

- Семья воспитывает ребенка с ограниченными возможностями;

- Инвалиды;

- Участники или ветераны боевых действий.

Погашение ипотечных обязательств за рождение третьего либо последующих детей становится отличным стимулом, чтобы повысить рождаемость. Но когда появление малыша пока «в проекте», государство предлагает и иные варианты помощи. Молодые пары, которым не исполнилось 36 лет, также имеют возможность оформить льготные условия возврата кредита.

Источник: https://Bizneslab.com/ipoteka-pri-rozhdenii-tretego-rebenka/

Льготы по ипотеке при рождении 3 ребенка в 2020 году

Эффективный способ помощи парам, планирующим родить третьего ребенка, – решение их жилищного вопроса.

В последние годы Правительство сделало ряд крупных шагов в этом направлении. Заработал правовой механизм предоставления субсидий многодетным гражданам, имеющим ипотечный долг. Облегчен порядок погашения ипотеки в период нахождения многодетной мамы в декрете. На государственном уровне зафиксированы сниженные процентные ставки для двухдетных и многодетных заемщиков.

Низкопроцентные займы

Улучшены условия предоставления ипотечного займа для семей с детьми. Если ранее банкам было предписано снижать ставки в течение несколько лет, то с апреля 2019 года период действия льготной ипотеки объявлен бессрочным (Постановление Правительства РФ № 339-РФ от 28 марта 2019 г.).

Государство в лице специализированной организации АО «ДОМ.РФ» компенсирует потерянную выгоду банкам-участникам социальной программы. Основным документом, регламентирующим правила назначения льготных ставок по ипотеке и компенсации кредиторам, является Постановление Правительства РФ № 1171 от 30.12.2017 г.

Размеры и процент предоставляемой льготы

Сумма займа, на которую распространяется льготный процент погашения, зависит от региона. Если жилищный объект находится в Москве или северной столице, ипотека по сниженной ставке допускается на сумму долга до 12 млн. рублей. При покупке жилья в других регионах России размер ипотеки ограничен 6 млн. рублей.

Важно! Лимитирована сумма ипотечного займа, которую можно выплачивать по низкой ставке. При этом стоимость квартиры или дома может быть выше. Оставшаяся часть кредита возвращается по обычной ставке, определенной соглашением с банком.

Льготная ставка определена в размере 5% для двухдетных и многодетных семей Дальневосточного края и 6% для семей с детьми прочих субъектов Федерации. Банковские организации вправе снизить указанный размер ставки.

Например, «Абсолют Банк» анонсирует льготную ставку в размере 4,99%. Семьям Дальнего Востока банки России предлагают оформить ипотеку под 2% (Сбербанк России, Дальневосточный банк, ВТБ, «Алмазэргиэнбанк», Банк «ДОМ.РФ» и др.)

Условия, при которых семья претендует на льготное кредитование

- В семье родился (или был усыновлен) второй и последующий ребенок за период с 1 января 2018 по 31 декабря 2022 года.Например, семья, где воспитываются три ребенка, рожденные ранее 2018 года, не попадает под действие программы.

Она сможет рассчитывать на льготу только при рождении четвертого ребенка в течение обозначенного периода.

Важно! Семьи с ребенком-инвалидом имеют право на сниженную ставку независимо от даты его рождения и количества детей в семье.

- Родители решили взять ипотеку до 1 января 2023 года. Есть исключения из правила. Например, если второй ребенок родился за полгода до окончания 2022 года, родителям дается возможность оформить ипотеку до 1 марта 2023 года.

- В ипотеку оформляется квартира или дом в новостройке. При этом неважно, заключается ли договор купли-продажи или договор долевого участия – оба вида сделки допустимы.

Исключение сделано для жителей Дальнего Востока – они вправе занять деньги у банка также на покупку жилья в сельской местности на вторичном рынке недвижимости. - Семья готова внести не менее 20% денежных средств стартового капитала. В состав первоначального взноса может входить материнский капитал.

- Родитель, претендующий на ипотеку с господдержкой, должен соответствовать двум параметрам – обладать родительскими правами на двух и более детей и являться заемщиком по договору.

Например, ипотека оформляется на отца, созаемщиком выступает его брат. В семье воспитываются два ребенка, однако родительские права у главы семейства есть только на одного ребенка. В подобном случае сниженная ставка назначена не будет. Если заемщиком выступит мать, семья может претендовать на скидку. - В договоре на покупку жилья в ипотеку предмет сделки – строго приобретение жилого помещения.

- Участники ипотеки соответствуют иным условиям, определенным непосредственно банковской организацией. Например, банк может предъявлять требования к возрасту заемщиков.

Обратите внимание! Закон оставляет за банком право давать сниженную ставку для льготных категорий граждан, но не обязует это делать. Банк, реализующий государственную программу льготной ипотеки, самостоятельно принимает решение о предоставлении займа многодетным гражданам с учетом финансовых возможностей и гарантий семьи, ее кредитной истории.

Для оформления льготной ставки по кредиту заявитель обращается в кредитную организацию с документами, позволяющими установить право на льготу. Следует представить свидетельство о рождении или об усыновлении детей, справки о доходах родителей, документы о собственности. Более точную информацию о комплекте бумаг нужно запрашивать в банке.

Изменение процентной ставки

Многодетная семья, ранее оформившая ипотеку на вторичное жилье по более высокой ставке, может претендовать на изменение условий договора и снижение процента по кредиту. Определяющие условия такой возможности:

- Семья пополнилась вторым или последующим ребенком в период с 1 января 2018 по 31 декабря 2022 года.

- На момент обращения за изменением ставки родители выплатили более 20% долга по кредиту.

- Ипотека оформлена на первичную недвижимость (или на вторичное жилье в селах и деревнях Дальневосточного округа).

Если ранее заемщик оформлял перекредитование, он сохраняет право на рефинансирование ипотеки по вышеуказанной программе.

Ипотечные «каникулы» для многодетных семей

В семьях, имеющих нескольких детей, может наступить период, когда выплачивать долг за квартиру проблематично. Благодаря поправке, внесенной в Федеральный закон «О потребительском кредите» № 353-ФЗ от 21.12.2013, с 31 июля 2019 года для многодетных и других граждан, находящихся в кризисном финансовом положении, предусмотрено временное понижение или снятие долговой нагрузки.

Новые правила распространяются на все действующие ипотечные договоры, независимо от даты подписания.

Семьи могут рассчитывать на поддержку в случае, если:

- Кто-то из родителей остался без работы и состоит на учете в службе занятости.

- Отец или мать получили инвалидность первой, второй группы или утратили трудоспособность более чем на 2 месяца.

- Резко снизились доходы семьи (на 30%), плата по кредиту составляет больше половины заработка родителей.

- После оформления договора займа родился ребенок (или несколько детей) или появились другие иждивенцы. Например, женщина ушла в декретный отпуск или супруги ухаживают за членом семьи, имеющим инвалидность. При этом семейная пара потеряла более 20% от заработка, на гашение ипотеки уходит более 40% бюджета семьи.

- Супруги не имеют иного жилья.

Важно! Банк откажет в установлении льготного периода, если один из супругов имеет долю в совместной собственности на иной жилищный объект, превышающей норматив, установленный в регионе.

Как действовать желающим получить кредитные «каникулы»

Алгоритм действий выглядит следующим образом:

- Супруги (или один из родителей) направляет заявку с просьбой предоставить отсрочку выплаты долга в банк, в котором оформлена ипотека. К заявлению прикладываются паспорт, выписка из ЕГРН, письменное согласие залогодателя (при его наличии), а также документы, подтверждающие трудности в семье. Исчерпывающий перечень бумаг содержится в Федеральном законе № 76-ФЗ (ч. 8 ст. 6.1-1). Банк не имеет права запрашивать иные документы.

Например, женщина с момента оформления ипотеки родила двух детей и ушла в декрет в связи с рождением третьего ребенка. Гасить ипотечные платежи в прежнем размере стало затруднительно. К заявлению в кредитную организацию она прикладывает следующие документы:

- справку о доходах за последние два года;

- свидетельства о рождении детей;

- больничный лист, выданный в связи с беременностью и родами.

В ходатайстве заявитель самостоятельно определяет время начала «каникул» (не ранее 2 месяцев с подачи заявления) и необходимое число дней (в пределах полугода).

По просьбе заемщика выплата долга может быть приостановлена в полном объеме. Еще один вариант – уменьшение ежемесячного платежа. Например, на время «каникул» родитель погашает только проценты за пользование кредитом.

- Банк рассматривает ходатайство и подтверждающие документы. В течение двух дней с момента получения заявки кредитор может запросить у заемщика недостающие документы. Если комплект документов достаточен, банк в срок не позднее 10 дней выносит решение о предоставлении ипотечных «каникул» или об отказе. Если родитель не указал желаемую дату и число дней отсрочки, банк по умолчанию определяет 6-месячный период льготной оплаты со дня подачи заявления. Если по истечении 10 дней семья, оформившая займ, не получила ответа от банка, датой начала «каникул» также будет считаться день подачи заявки (или день, указанный в прошении). Кредитная организация не предоставит льготу в случае, если документы заявителя (или иная полученная банком информация) не подтверждают его права на отсрочку платежей. На протяжении льготного периода у заемщиков сохраняется право на досрочное погашение долга по ипотеке, использование материнского капитала.

Обратите внимание! Банк может предусматривать ограничения для клиентов в период отсрочки. Например, Сбербанк России не разрешает гражданам в период приостановки выплат использовать кредитные карты.

- По завершении «облегченного» кредитного периода банк предлагает заемщику новый график платежей, продлевает срок выплаты долга на число дней кредитных «каникул». Кредитная организация вносит изменения в регистрационную запись об ипотеке и закладную (при ее наличии).

Частичное закрытие ипотеки при рождении третьего ребенка

Благодаря новеллам в социальном законодательстве ипотека при рождении 3 ребенка в 2020 году существенно облегчена.

С 3 июля 2019 года многодетные родители, оформившие ипотечный договор, могут погасить долг в размере 450 тыс. рублей. Списываться сумма будет за счет государства, выделяющего целевые субсидии акционерному обществу «ДОМ.РФ».

Указанная организация распределяет государственную субсидию между банковскими организациями для покрытия их расходов в связи с оказанием преференции.

Источник: https://lawkin.ru/rozhdenie-rebenka/usloviya-ipoteki-za-tretego

Списание ипотеки при рождении ребенка

Для многих ипотека выступает единственной возможностью для покупки жилья. Однако рождение ребенка приводит к возникновению большого количества затрат. Чтобы помочь семье, предоставляется ряд льгот.

Одной из них выступает списание ипотеки при рождении ребенка. Программа действует во многих финансовых учреждениях. Сбербанк исключением из правила не является.

Помощь населению может быть оказана на федеральном или региональном уровне.

Льготные условия в разных частях государства могут существенно отличаться. В банке также предлагают ряд дополнительных условий для своих потенциальных или текущих клиентов, позволяя решить гражданам жилищные проблемы.

Так, Сбербанк осуществляет снижение процентной ставки и пересмотр платежных периодов. Многие лица не понимают суть списания ипотеки при рождении ребёнка и не пользуются услугой, упуская возможность сэкономить.

О том, что именно предлагает Сбербанк, о преимуществах госпрограммы и непосредственном выполнении процедуры списания поговорим далее.

Действующие предложения Сбербанка

Если ипотечный кредит был взят семьёй до рождения первого отпрыска, после того, как он появится на свет, условия расчета с финансовой организацией могут быть изменены. Это значит, что у семьи появляется право просить организацию снизить размер переплаты. Дополнительно может быть предоставлена отсрочка или выполнено погашение задолженности за счёт средств из бюджета.

Условия могут быть изменены в зависимости от того, какой по счёту ребёнок родился в семье.

Так, при появлении 1 в семье может быть предоставлена отсрочка. Рождение 2 дает право на материнский капитал.

Появление третьего ребёнка позволяет семье просить о списании задолженности или ее части в зависимости от того, какое количество денежных средств осталась внести гражданину. В подобной ситуации ипотеку пересчитывают.Дополнительно может быть осуществлено рефинансирование. Социальная помощь гражданам с новорожденными детьми от государства при сотрудничестве со Сбербанком предоставляется при помощи целого перечня программ.

В список которых входят:

- ипотечный кредит с использованием материнского капитала для покупки или строительства жилья;

- программа для молодых семей, в которой супругам не исполнилось 35 лет;

- реструктуризация задолженности частичным погашением или изменением размера ежемесячного платежа на срок до 1,5 лет.

Услуга рефинансирования доступна и в Сбербанке:

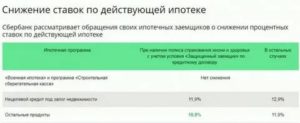

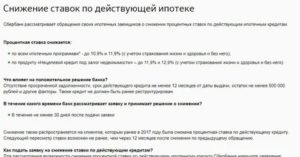

| Цели | До подтверждения погашения рефинансируемой ипотеки | До подтверждения погашения кредитов | После подтверждения погашения всех кредитных продуктов |

| Ставка до регистрации ипотеки | 12,9% | — | 10,9% |

| Ставка после регистрации ипотеки | 11,9% | — | 10,9% |

Плюсы действующих программ госпомощи

Если есть ипотека, и родился второй ребенок, семья сможет рассчитывать на получение ряда преимуществ.

Появление первого отпрыска дает право на получение отсрочки внесения ежемесячных платежей. Правила действует до того, как ребенку исполнится 3 года. Если появился второй отпрыск, это дает возможность получить отсрочку на 5 лет.

Однако в 2020 году проценты за пользование ссудой нужно вносить обязательно. Банк может предоставить заемщику до 90% от стоимости недвижимости. Размер первоначального взноса снижается до 10%. Все иные категории граждан обязаны предоставлять 15-20% от цены недвижимости.

Граждане имеют право произвести досрочный расчёт по ипотеке без оплаты комиссии и скрытых штрафов. Эксперты не рекомендуют торопиться с принятием решения о получении ипотеки. Необходимо изучить все преимущества и недостатки конкретного предложения, а также принять во внимание ближайшие планы на будущее.

Помощь от государства в приобретении жилья

Разбираясь, как снизить процент по ипотеке при рождении ребенка, нужно помнить о том, что правительство РФ заключило со Сбербанком перечень соглашений.

Они дают возможность произвести погашение ипотеки в упрощенном порядке и снизить финансовую нагрузку. Появление первого ребенка дает возможность получить большую по размеру субсидию. Ее величина равна стоимости 18 квадратных метров недвижимости.

Программа является региональной. Местные власти имеют право повысить размер доступности субсидий.

Если ребенка воспитывает одинокий родитель, который не достиг возраста 35 лет, он имеет право претендовать на участие в программе помощи молодым семьям. Возможно получение отсрочки по ипотеке Сбербанка после рождения первенца.

Если в семье родился второй ребёнок, или несовершеннолетний гражданин был официально усыновлен, семья может рассчитывать на то, что государство оплатит дополнительные 18 квадратных метров. Это значит, что в общей сложности семья сможет получить 36 квадратных метров за счёт бюджета.

Ипотека в Сбербанке списывается только в том случае, если в семье появилось три и более ребёнка. Нужно понимать, что вышеуказанная процедура является очень сложной.

Семье предстоит подготовить большое количество документов, а также потратить много времени и сил.Количество денежных средств, которое государство выделит для закрытия обязательств перед банком, будет зависеть от цены недвижимости и суммы, которую семья выплатила самостоятельно.

Как происходит списание задолженности по ипотечному кредиту

Если человек хочет осуществить списание ипотеки, которая была оформлена через Сбербанк, потребуется обратиться в территориальное отделение пенсионного фонда.

При себе необходимо иметь предварительно подготовленный пакет документов. Эксперты не советуют тянуть с выполнением операции, если решение об использовании льготы принято.

Чем раньше будет осуществлена процедура, тем выгоднее для гражданина.

В список бумаг в обязательном порядке предстоит включить:

- паспорта родителей и свидетельство о рождении или усыновлении детей;

- сертификат на материнский капитал, если имеется;

- договор об ипотеке;

- документация, подтверждающая наличие прав на недвижимость;

- свидетельство о государственной регистрации брака, если родители ребёнка узаконили отношения;

- выписка о текущем размере задолженности по ипотечному кредиту.

Оригиналы документов нужно дополнить копиями. Если человек проживает в большом городе, на прием в пенсионный фонд необходимо записаться заранее. Если действие не сделать, придётся выстоять живую очередь. После того, как соответствующее заявление будет принято, сотрудник учреждения назначить дату, когда гражданин сможет узнать результат.

Влияние статуса гражданина на возможность получения госпомощи

Особенности оказания госпомощи кредитования в Сбербанке зависят от категории лица, обращающегося в учреждение. Ряд граждан обладает преимущественным правом на использование льгот.

В список входят:

- полностью дееспособные лица, на воспитании которых находятся кровные или усыновленные дети;

- физические лица, возможности которых ограничены;

- участники боевых действий, у которых имеется свидетельство ветерана;

- семьи, у которых на иждивении находятся дети с ограниченными возможностями.

Если пакет документов изготовлен в соответствии с правилами, и гражданин действительно имеет право на использование льготы, заявка одобряется. Затем происходит перевод денежных средств. Они зачисляются на расчётный счёт. Он должен быть открыт специально для этой цели. Дополнительно возможно перечисление средств в банк напрямую. Затем произойдет их списание для закрытия ипотеки.

Чтобы в последующем не столкнуться со спорами, рекомендуется обратиться в пенсионный фонд и получить квитанцию, подтверждающую перечисление средств. Документ будет доказывать этот факт.

Не стоит пренебрегать этим моментом. Иногда можно столкнуться с путаницей. Это приведет к тому, что финансовые организации даже после оплаты ипотеки пенсионным фондом будет продолжать требовать дальнейшее погашение задолженности. Подобное большой проблемой не является, однако случается, если государственная структура своевременно не уведомила компанию о внесении денежных средств.

Источник: https://YurPortal.info/ipoteka/spisanie-ipoteki-pri-rozhdenii-rebenka/