Снижение Процентной Ставки По Ипотеке В Втб С Двумя Детьми

Снижение Процентной Ставки По Ипотеке В Втб С Двумя Детьми

Интересным моментом программы является то, что возможно рефинансировать уже взятый кредит, если только он оформлен, опять же, на новостройку.

Но нужно помнить, что кредит может быть взят до 1 января 2020 года, но рефинансироваться он будет только если 2 и (или) последующие дети рождены после 1 января 2020 года.

Процентная ставка будет пересчитана, и семья также может в течение 3 или более лет выплачивать только 6% кредита. Соглашение о рефинансировании должно быть заключено начиная с 1 августа 2020 года.

Если семья захочет рефинансировать взятый кредит, но банк в котором его выдавали нет в списке Минфина, можно просто подать заявку в банк, участвующий в программе. Будет заключен договор и рассчитана ставка, кредит старому банку погасят. Семье в итоге будет выплачивать новый кредит новому банку.

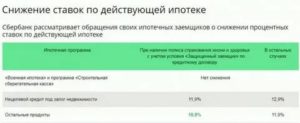

Снижение процентной ставки по действующей ипотеке в ВТБ

- Ф.И.О. заемщика;

- Информация по действующему ипотечному договору (номер, дата заключения договора, остаток по выплатам на момент написания заявления, текущая ставка);

- Указать причины для снижения ставки – необходимо обозначить общую тенденцию на снижение ипотечного процента + прописать личные обстоятельства, подбирайте убедительные аргументы личного характера;

- Пропишите, какую ставку желаете получить;

- Обязательно обозначьте адрес, на который вы хотели бы получить ответ на свое заявление.

У ВТБ нет отдельной программы по снижению ставки. Вы не найдете информацию об этом на официальном сайте, ведь банк, по вполне очевидным причинам, не заинтересован в подобных процедурах. Уточнить условия по этой процедуре можно напрямую у сотрудников банка.

Снижение ставки по действующей ипотеке ВТБ в 2020 году на сегодня

Заполняя заявление в ВТБ 24 снижение ставки по ипотеке – не единственный исход ситуации. Клиенту могут и отказать. После получения документации специалисты первым делом проверят кредитную историю. Если за время действия договора были просрочки платежа, то есть большие риски отказа.

После получения ключей от долгожданной квартиры, ежемесячно нужно выплачивать определенную сумму. Многие сталкиваются с тем, что финансовых средств на внесение выплат не хватает. Кажется, что из сложившейся ситуации выхода нет. Подобное мнение не верно. Сейчас предусмотрен такой вариант улучшения собственного финансового положения, как снижение процентной ставки по задолженности.

Можно ли взять отсрочку или списать ипотеку при рождении ребенка в 2020 году

При этом отсрочка ипотеки при рождении ребенка в Сбербанке не освобождает клиента от ежемесячной уплаты процентов. Льготные условия затрагивают только основную сумму займа. Нежелательно также наличие просрочек по кредиту или каких-либо других нарушений ипотечного соглашения.

Рекомендуем прочесть: Льготы Многодетным Семьям В Татарстане 2020

Получить «финансовую передышку» могут все клиенты Сбербанка, у которых есть дети. В этом случае возможно списание долга по госпрограмме и отсрочка выплат на 1 год. Если же в семье заёмщика, оформившего ипотечный кредит, 2 и более детей, то можно добиться увеличения срока до 3–5 лет.

Как снизить ставку по ипотеке при рождении второго ребенка

Поэтому правительство разработало систему мероприятий, обеспечивающих семьи льготами при рождении ребенка по действующей ипотеке. Льготы предоставляются исключительно гражданам РФ. Кредит списывается частично или полностью. Это зависит от количества наследников, возраста родителей и особенностей региона, правил банковского учреждения.

- Оригиналы и копии паспортов родителей и свидетельств о рождении или усыновлении малолетних детей;

- Оригинал и копия сертификата на материнский капитал, гарантирующий закрытие суммы задолженности, при наличии;

- Копия договора об ипотеке, заключённого со Сбербанком;

- Документы, удостоверяющие права владения жилой недвижимость, на которую был оформлен кредит (свидетельство права собственности, выписка из ЕГРН, договор купли-продажи, бумаги о строительстве частного жилого дома, прочее);

- Свидетельство государственной регистрации брака (не нужно для одиноких родителей);

- Выписка о состоянии остатка задолженности из банка.

Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку

- справка, составленная в форме 2-НДФЛ, свидетельствующая о доходах;

- ксерокопия трудовой книги;

- документация, характеризующая недвижимость, находящуюся у вас в собственности;

- сведения о том, каким является остаток долга, а также условия по его использованию и погашению.

Но эта возможность умело используется и действующими клиентами банков в целях продвижения их собственных интересов.

В заявлении следует отметить основополагающие параметры вашего кредита, а также отметить тот факт, что за последние годы условия по ипотечному кредитованию заметно изменились, и вам стало невыгодно платить по ссуде.

Как понизить ставку по ипотеке в ВТБ

Кредиты на приобретения недвижимости заключаются на долгие годы, оформляются иногда в моменты ухудшения положения на кредитном рынке, программы оптимизации ставок по кредитам позволяют заемщикам более легко исполнять свои обязательства перед кредитором.

Соответствие этим требованиям и ограничениям не означает автоматического одобрения кредитором реструктуризации кредитного договора, банк может отказать при плохой кредитной истории заявителя, несвоевременной оплате по другим займам. Как снизить процентную ставку по ипотеке ВТБ клиенту подробно расскажут в банке.

Как снизить процент по ипотеке

Не каждый заемщик знает, можно ли снизить проценты по ипотеке. Банки не заинтересованы в потери части своей прибыли, поэтому не афишируют, на каких основаниях могут быть пересмотрены условия договора. К ним относятся, например, различные льготы.

Однако у них есть свой вариант, как снизить процент по действующей ипотеке – провести реструктуризацию кредита.

Это может быть действительно выгодной сделкой, особенно если проводить ее на первых этапах выплаты ипотеки, когда выплачена меньшая часть от суммы начисленных процентов.

В данном случае снижение ставки по ипотеке 2020 обусловлено заключением договора с другим банком, условия кредитования которого более выгодные. Новый банк досрочно погашает задолженность клиента в старом кредитном учреждении, после чего необходимо пройти всю процедуру по оформлению ипотеки заново.Рекомендуем прочесть: Что не могут отобрать приставы

К желающим оформить ипотечный кредит банк выставляет ряд требований. Все они направлены на то, чтобы удостовериться в достаточной платежеспособности клиента.

Чем больше уверенность банка в вашем добросовестном исполнении взятых на себя обязательств, тем лояльнее могут стать условия кредитования.

В частности, при оформлении ипотечного кредита желающим меньше заплатить следует ориентироваться на следующие правила:

Когда возможно снижение ставки по ипотеке ВТБ

- покупатели квартир площадью от 65 метров;

- граждане, которые могут подтвердить свой доход;

- держатели зарплатных карт ВТБ;

- представители бюджетной сферы, чиновники федерального и муниципального уровня, работники таможни, правоохранительных и налоговых структур.

Если клиент написал заявление на снижение ставки по ипотеке ВТБ и получил положительное решение, общая переплата снижается. Изменение условий на 0,5 пункта снижает ежегодную выплату процентов до 110 тыс., то есть экономит плательщику около 100 тыс. рублей за 20 лет. Уменьшение ставки на 2% показывает существенную выгоду – более 400 тыс. экономии.

А если оставшиеся средства направить на досрочное погашение долга, переплата будет еще меньше.

Как происходит снижение ставки по ипотеке в ВТБ 24: условия и документы

- Испорченная кредитная история (присутствуют просрочки или долг вовсе не обслуживается).

- Сам кредит не соответствует требованиям банка (например, сумма займа менее 500 тыс. руб. или займ оформлен несколько месяцев назад).

- Ставка изначально не высока (ставки меньше 10,5 в сторону уменьшения банком не рассматриваются).

Начиная с сентября 2020 года, заемщики с открытыми ипотечными кредитами получили возможность снизить обозначенную в договоре процентную ставку.

Сделать это стало возможно по причине стабилизации российской экономики и, как следствие, снижения ключевой ставки ЦБ РФ.

Как уменьшить ипотеку в банке ВТБ

Иногда ипотека — это единственный шанс стать владельцем собственного жилья. В ВТБ существует множество выгодных ипотечных программ для различных категорий граждан.

При этом всегда есть возможность снизить ежемесячный платеж и процентную ставку по кредиту путем рефинансирования или воспользовавшись различными лазейками.

К взятым финансовым обязательствам нужно подходить ответственно, оплата должна осуществляться ежемесячно, согласно установленному графику и размеру. При желании можно досрочно погасить ипотеку и не переплачивать проценты.

Если рассматривать среднестатистические условия ипотечного кредитования, то за квартиру в Москве (не в лучшем районе города) придется каждый месяц отдавать порядка 70 тысяч рублей.

Данная сумма формируется из основного долга, процентов по кредиту, стоимости обслуживания банка и услуг сторонних организаций. При этом основная часть приходится на переплату.

Однако сегодня существует несколько лазеек, которые позволят уменьшить платежи по ипотеки.

Условия получения ипотеки под 6% годовых при рождении второго и третьего ребенка

Сутью новой программы субсидирования ипотеки является снижение ставки по кредитам на приобретение жилья семьям, в которых в период с 2020-2022 гг. родился второй или третий ребенок. Для таких семей в период действия программы будет снижена процентная ставка по жилищному кредиту до 6%. Более высокий процент будет компенсирован кредитным учреждениям государством.

С января 2020 года вступают в силу изменения, предусматривающие предоставление кредитов на покупку жилья по сниженной ставке в 6% годовых. Основным условием получения данной льготы является рождение второго или третьего ребенка в период действия субсидии: с 2020-2022 гг.

Источник: https://yrokurista.ru/zhilishhnoe-pravo/snizhenie-protsentnoj-stavki-po-ipoteke-v-vtb-s-dvumya-detmi

Как рефинансировать ипотеку под 6 процентов для семей с двумя детьми в 2020 году?

Изначально предполагалось, что льготный процент будет действовать в течение ограниченного периода времени. Однако, в 2019 году этот пункт претерпел изменения и в 2020 году льгота будет предоставляться на новых условиях.

В нашей статье расскажем, как получить ипотеку на льготных условиях и какие нововведения коснутся заемщиков в 2020 году.

Что такое ипотека под 6 процентов годовых

Это государственная программа, направленная на поддержку семей с детьми (а заодно и на поддержку первичного сектора недвижимости). Суть ее заключается в том, что семья, в которой родился второй, третий (четвертый и т.д.) ребенок, может рефинансировать свой ипотечный займ, снизив по нему процентную ставку до 6% в год (при соблюдении ряда условий).

Документы подаются в тот банк, который выдал ипотечный кредит. Чтобы банк не отказал, необходимо, чтобы был выполнен одновременно ряд условий:

- ипотечный займ должен быть выдан не ранее 1 января 2018 года (для жителей Дальнего Востока – не ранее 1 января 2019 года) и не позднее 31 декабря 2022 года (если второй и последующие дети родились в период с 1 июля 2022 г. по 31 декабря 2022 г., то допускается оформить ипотеку по 1 марта 2023 г. включительно);

- на кредитные средства приобретено жилье (квартира или дом с участком) у юридического лица, то есть, на первичном рынке;

- основанием приобретения жилья выступает договор купли-продажи или долевого участия;

- сумма первоначального взноса составила не меньше 20%;

- у заемщика есть гражданство РФ;

- сумма кредита – до 6 миллионов рублей по всей России и до 12 миллионов рублей в Москве, Санкт-Петербурге и их областях;

- заемщик обязан заключить договор личного страхования и застраховать приобретенную в кредит недвижимость.

Если кредит был выдан с целью рефинансирования ипотеки, то его можно рефинансировать под 6% независимо от даты, когда он был получен заемщиком.

Для Дальнего Востока действуют немного другие правила:

- можно купить жилье не только у юридического, но и у физического лица, если оно относится к категории жилых и расположено в сельской местности;

- второй или последующий ребенок должен быть рожден с 1 января 2019 по 31 декабря 2022 года;

- ставка составляет не 6%, а 5% годовых.

Ипотека под 6 процентов в 2020 году может быть оформлена как матерью, так и отцом второго или последующего ребенка.

Если вы обращаетесь за рефинансированием ранее рефинансированного ипотечного займа, то речь должна идти о размерах займа, не превышающего 80% от изначальной стоимости недвижимости.

То есть, если вы изначально взяли 1 миллион рублей и не заплатили первоначальный взнос, но через несколько лет рефинансировали его, взяв в другом банке уже 800 000 тысяч рублей (или меньше – но не больше), то вы попадаете под условия Программы.

Новые условия льготной ипотеки для семей с двумя детьми

Изменились сроки действия льготных 6%

Главным нововведением, которое порадовало заемщиков, стало то, что теперь снижение процентной ставки действует в течение всего периода действия пользования ипотечным кредитом, а не в течение определённого времени после рождения ребенка, давшего право на участие в программе (как это было ранее).

К участию в программе допускаются не только первичные кредиты

Теперь можно подать заявку на рефинансирование даже той ипотеки, по которой уже менялись условия – то есть, проводилось рефинансирование. Но при этом должна оставаться неизменной цель кредита – на приобретение жилья у юридического лица.

Можно оформить, даже если кредит был взят на вторичное жилье

Но это правило распространяется только на регион Дальнего Востока.

Размер ставки снижен до 5%

Опять же – для Дальнего Востока. Для других регионов снижение ставки ниже 6% пока не планируется.

Вырос максимальный размер кредита

Изначально он составлял 3 миллиона рублей для всей России и 8 миллионов для Москвы, Санкт-Петербурга, Московской и Ленинградской областей. Теперь же цифры выросли до 6 и 12 миллионов соответственно.

Как взять льготный ипотечный кредит

Программа субсидирования предусматривает возмещение недополученных средств кредитными организациями – то есть, они снижают ставку, а затем обращаются в Министерство финансов для получения разницы из государственного бюджета. Поэтому обращаться за льготным ипотечным кредитом нужно в тот банк, в котором у вас оформлена ипотека.

Однако, стоит понимать, что именно банк принимает решение относительно того, будет ли он рефинансировать ипотеку конкретного заемщика или нет – даже если тот полностью подходит под требования программы. Чтобы увеличить шансы на успех, необходимо собрать как можно более полный пакет документов:

- паспорт заемщика и созаемщика,

- кредитный договор,

- свидетельства о рождении всех детей,

- справку с места работы о размерах доходов.

Эти документы прикладываются к заявлению на рефинансирование.

Можно ли использовать материнский капитал

Согласно последней версии Постановления, актуальной на настоящий момент (с изменениями от апреля 2019 года), ипотека может быть оформлена с материнским капиталом. Согласно п.10, подпункту «в», заемщик должен внести не менее 20% от стоимости недвижимости из собственного кармана либо из средств федерального бюджета, к которым относится и материнский капитал.

Как рефинансировать ипотеку под 6 процентов которую взял до начала программы

Многих заемщиков огорчает тот факт, что семейная ипотека под 6% доступна только тем семьям, которые оформили кредит не ранее 1 января 2018 года (а на Дальнем Востоке – 1 января 2019 года). Как обойти этот пункт?

В Постановлении есть один интересный момент – п.1 подпункт «а». В его третьем абзаце сказано, что к участию в программе допускаются не только те заемщики, которые оформили ипотеку с 2018 по 2022 год, но и те, кто взял кредит на погашение ранее оформленного ипотечного кредита – и тогда дата его выдачи становится совершенно не важна. Главное – чтобы цель кредита оставалась неизменной.

Либо, чтобы сделать свою ипотеку «пригодной» для участия в программе, необходимо заключить по ней дополнительное соглашение в период с 1 августа 2018 по 30 декабря 2022 года.

Какие банки дают ипотечный кредит под 6 процентов

К участию в программе допускаются не все банки. Их актуальный перечень утверждает Министерство финансов РФ.

Какие банки дают ипотеку под 6% в 2020 году? Министр А.Г. Силуанов утвердил перечень из 47 кредитных организаций.

При этом у каждого банка свой лимит, которым он может воспользоваться (государство выделит ему средства на субсидирование именно в таком размере, и не больше). Всего на 47 банков приходится сумма в 600 миллионов рублей.

По убыванию доступного для них лимита банка расположены в следующем порядке:

| № п/п | Наименование организации | Лимит средств, направляемых на выдачу (приобретение) кредитов (займов), млн. руб. |

| 1 | Публичное акционерное общество «Сбербанк России» | 171205 |

| 2 | Банк ВТБ (публичное акционерное общество) | 106726 |

| 3 | Акционерный коммерческий банк «Абсолют Банк» (публичное акционерное общество) | 46586 |

| 4 | Акционерный коммерческий банк «РОССИЙСКИЙ КАПИТАЛ» (публичное акционерное общество) | 22840 |

| 5 | Газпромбанк (Акционерное общество) | 22006 |

| 6 | Акционерное общество «Российский Сельскохозяйственный банк» | 20145 |

| 7 | Публичное акционерное общество «Промсвязьбанк» | 14835 |

| 8 | Публичное акционерное общество Банк «Финансовая Корпорация Открытие» | 14578 |

| 9 | МОСКОВСКИЙ КРЕДИТНЫЙ БАНК (публичное акционерное общество) | 13261 |

| 10 | Акционерное общество «Райффайзенбанк» | 12807 |

| 11 | Публичное акционерное общество Банк «Возрождение» | 12135 |

| 12 | Акционерное общество «Акционерный Банк «РОССИЯ» | 9285 |

| 13 | Публичное акционерное общество «Совкомбанк» | 8538 |

| 14 | Акционерное общество «Коммерческий банк ДельтаКредит» | 8062 |

| 15 | Публичное акционерное общество «ТРАНСКАПИТАЛБАНК» | 7628 |

| 16 | Акционерный коммерческий банк «АК БАРС» (публичное акционерное общество) | 6980 |

| 17 | Акционерный коммерческий банк «ИНВЕСТИЦИОННЫЙ ТОРГОВЫЙ БАНК» (публичное акционерное общество) | 5136 |

| 18 | Публичное акционерное общество «Западно-Сибирский коммерческий банк» | 4937 |

| 19 | Публичное акционерное общество «БАНК УРАЛСИБ» | 4717 |

| 20 | Публичное акционерное общество коммерческий банк «Центр-инвест» | 4669 |

| 21 | Акционерное общество «ЮниКредит Банк» | 4269 |

| 22 | Акционерное общество «КОШЕЛЕВ-БАНК» | 3202 |

| 23 | АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО) | 3202 |

| 24 | Акционерное общество Банк конверсии «Снежинский» | 3202 |

| 25 | Коммерческий банк «Кубань Кредит» общество с ограниченной ответственностью | 3202 |

| 26 | Прио-Внешторгбанк (публичное акционерное общество) | 3202 |

| 27 | РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (публичное акционерное общество) | 3202 |

| 28 | Акционерное общество Банк «Северный морской путь» | 3202 |

| 29 | АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «АКТИВ БАНК» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО) | 3202 |

| 30 | АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК СОЦИАЛЬНОГО РАЗВИТИЯ ТАТАРСТАНА «ТАТСОЦБАНК» | 3202 |

| 31 | Акционерный коммерческий банк «РосЕвроБанк» (акционерное общество) | 3148 |

| 32 | Оренбургский ипотечный коммерческий банк «Русь» (Общество с ограниченной ответственностью) | 3148 |

| 33 | Банк ЗЕНИТ (публичное акционерное общество) | 3148 |

| 34 | Общество с ограниченной ответственностью Банк «Аверс» | 3148 |

| 35 | Публичное акционерное общество «Курский промышленный банк» | 3148 |

| 36 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК «САНКТ-ПЕТЕРБУРГ» | 3148 |

| 37 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НОВЫЙ ИНВЕСТИЦИОННО-КОММЕРЧЕСКИЙ ОРЕНБУРГСКИЙ БАНК РАЗВИТИЯ ПРОМЫШЛЕННОСТИ» | 3095 |

| 38 | Публичное акционерное общество «Дальневосточный банк» | 3095 |

| 39 | Акционерное общество «Сургутнефтегазбанк» | 3095 |

| 40 | Публичное акционерное общество коммерческий банк «Уральский финансовый дом» | 3095 |

| 41 | Публичное акционерное общество «СЕВЕРГАЗБАНК» | 3095 |

| 42 | Публичное Акционерное Общество «БИНБАНК» | 3095 |

| 43 | Публичное акционерное общество «Московский Индустриальный банк» | 3095 |

| 44 | Акционерный коммерческий банк «Энергобанк» (публичное акционерное общество) | 2988 |

| 45 | Публичное акционерное общество Банк «Кузнецкий» | 2988 |

| 46 | Акционерное общество «Всероссийский банк развития регионов» | 2988 |

| 47 | Акционерное общество «Агентство ипотечного жилищного кредитования» | 320 |

| ИТОГО: | 600000 |

Таким образом, в первую очередь на участие в программе могут рассчитывать получатели ипотеки в Сбербанке, ВТБ и других крупных банках.

Калькулятор семейной ипотеки

Одно из нововведений, которые будут действовать в 2020 году, является то, что теперь льготная ипотека стала бессрочной – 6% годовых будут действовать в течение всего срока кредитования. Теперь стало гораздо проще рассчитать свою итоговую выгоду при переходе с текущей ставки на льготную.

Помочь произвести расчет ипотеки с максимальной точностью поможет наш онлайн калькулятор ipotechnyi-kalkuliator.ru или калькулятор рефинансирования, который расположен ниже.

Просто введите сроки кредитования, сумму кредита, оставшуюся к погашению, и текущую ставку, чтобы посмотреть, какой будет реальная экономия в случае, если вы примете участие в программе.

И, тогда станет понятно, стоит ли затевать всю эту бумажную волокиту.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Источник: https://refinansirovanie.org/ipoteka/251-refinansirovanie-ipoteki-pod-6-procentov-v-2020-godu.html

Ипотека с господдержкой для семей с детьми 2020 – условия в банке ВТБ

Частным лицам Ипотека Ипотека с господдержкой True False False True False Ипотека с господдержкой для семей с детьми: {{getInfoText()}} {{locationSelectorInfo.CityName}} {{locationSelectorInfo.CityName}}

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно, либо у вас ребенок с категорией «ребенок-инвалид», рожденный не позднее 31.12.

2022, даже если он единственный ребенок, вы можете принять участие в программе.

Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711.Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, с двумя и более детьми, если хотя бы один из них рожден в период с 01.01.2018 по 31.12.2022, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

Оформите заявку на ипотеку. Наш сотрудник свяжется с вами, сделает расчет, проконсультирует и назначит встречу в одном из ипотечных центров в удобное для вас время.

Принесите документы в ипотечный центр и получите одобрение через 1-5 дней (или в течение 24 часов по программе «Победа над формальностями»).

Вы можете искать квартиру самостоятельно или с помощью наших партнёров.

Жилое помещение должно приобретаться только у юридического лица (за исключением управляющей компании инвестиционного фонда):

- по договору долевого участия в долевом строительстве (договору уступки прав требования по указанному договору),

- или по договору купли-продажи (первая продажа).

Требования к заёмщикам Документы

Советуем вам посмотреть предложения от наших партнёров.

Мы уже аккредитовали тысячи новостроек, чтобы вы могли выбрать наиболее подходящую квартиру. Если вы заинтересовались объектом, который не аккредитован банком, сообщите менеджеру, и мы проведём его проверку.

Страхование риска утраты и повреждения приобретаемой квартиры обязательно после оформления права собственности. Личное страхование заемщика не обязательно (при отсутствии личного страхования ставка увеличивается на 1 процентный пункт).

Страхование Оценка жилья

Подпишите договор с застройщиком и кредитный договор с банком, а также договор страхования. Банк перечислит деньги застройщику.

После завершения строительства вы сможете оформить право собственности на завершенный строительством объект. Одновременно с регистрацией права собственности будет зарегистрирована ипотека в пользу банка до полного погашения задолженности по кредиту.

Расходы на оформление Оформление договора и проведение сделки

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно, либо у вас ребенок с категорией «ребенок-инвалид», рожденный не позднее 31.12.

2022, даже если он единственный ребенок, вы можете принять участие в программе.

Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711.Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, с двумя и более детьми, если хотя бы один из них рожден в период с 01.01.2018 по 31.12.2022, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

Процентные ставки и условия ипотеки с господдержкой

- Ставка — 5%;

- Личное и имущественное страхование;

- Срок кредита — от 1 года до 30 лет;

- Возможно рефинансирование ранее выданных ипотечных кредитов при соответствии условиям программы.

- Сумма кредита:

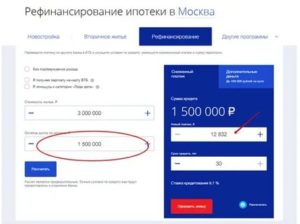

- для жилых помещений, расположенных в г. Москве — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской обл., г. Санкт-Петербурге — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской обл. — от 500 тыс. до 12 млн рублей;

- для жилых помещений, расположенных в остальных регионах — от 500-600 тыс. (в зависимости от региона) до 6 млн руб.

Первоначальный взнос:

от 20% стоимости приобретаемой недвижимости

- Приобретаемая недвижимость:

- жилое помещение, реализуемое юридическим лицом (за исключением инвестиционного фонда, в том числе его управляющей компании) по договору:

- для Дальневосточного Федерального Округа кредит предоставляется на покупку на вторичном рынке у физ. лица или юр. лица готового жилого помещения или готового жилого помещения с земельным участком, расположенных в сельских поселениях.

Заемщику

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Рассматриваются различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка).

- Возможен учёт совокупного дохода до 3-х созаёмщиков.

- Возможен учёт дохода как по основному месту работы, так и по совместительству.

Выплачивайте кредит любым удобным вам способом:

- в ВТБ-Онлайн Регистрация не требуется. Вход по номеру карты или УНК (уникальный номер клиента).УНК указан в Заявлении на предоставление комплексного обслуживания – документ, который вы получили при оформлении кредита. ;

- через сеть банкоматов ВТБ по всей России;

- через кассу любого отделения BТБ Платёж можете внести не только вы, но и любой человек по вашей просьбе – нужен номер вашего кредитного договора и паспорт того, кто будет платить ;

- переводом из другого банка;

- через отделения Почты России.

Вы всегда можете погасить свой кредит досрочно. Частичное или полное погашение можно произвести без посещения отделения через ВТБ-Онлайн.

190000, г. Санкт-Петербург, ул. Большая Морская, д. 29 Генеральная лицензия Банка России №1000

Ⓒ ВТБ, 2020

Для повышения удобства работы с сайтом Банк ВТБ использует файлы cookie. В cookie содержатся данные о прошлых посещениях сайта. Если вы не хотите, чтобы эти данные обрабатывались, отключите cookie в настройках браузера.

Пожалуйста, оцените удобство сайта

Источник: https://www.vtb.ru/personal/ipoteka/dlya-semej-s-detmi/

Как снизить ставку по ипотеке в ВТБ

На протяжении 2014-2018 годов Центробанк постоянно уменьшал ключевую ставку. Логичным следствием этого стало постепенное снижение отечественными банками ставок по различным видам кредитования, в том числе по ипотеке.

Естественно, ВТБ не стал исключением из этого правила, предлагая все более выгодные условия своим клиентам. В результате, многие заемщики, которые оформляли ипотечные кредиты ранее, оказались в малоприятным положении, так как вынуждены платить намного больший процент, чем те, кто получает займы сегодня.

Вполне естественным желанием клиентов ВТБ в подобной ситуации выступает стремление снизить ставку по оформленной ипотеке.

- Подробнее о снижении действующей ставки по ипотеке в ВТБ

- Как снизить ставку по ипотеке в ВТБ?

- Что потребуется?

- Пошаговые действия для снижения ставки по ипотеке в ВТБ

- Заявление о снижении ставки в ВТБ

- Как банк рассматривает подобные заявки?

- Как повысить вероятность одобрения?

- Плюсы и минусы снижения ставки в ВТБ

Подробнее о снижении действующей ставки по ипотеке в ВТБ

Практически все российские банки крайне неохотно идут на снижение процентной ставки по ранее выданной им ипотеке. Например, на официальном сайте ВТБ, размещенном в интернете по адресу vtb.ru, подобная возможность попросту не предусмотрена.

Вместе с тем, растущая конкуренция на банковском рынке сделала популярной услугу рефинансирования, по которой заемщик имеет право даже без согласия банка перейти в другое финансовое учреждение, закрыв за счет полученных средств существующие обязательства по ипотеке. В частности, на уже упомянутом портале ВТБ этой услуге посвящена отдельная интернет-страница, расположенная на vtb.ru.

В результате, банки вынуждены серьезно относится к заявлениям клиентом, предлагающих снизить процентную ставку, то есть произвести реструктуризацию займа. В противном случае, заемщик попросту сменит кредитную организацию.

Тем более, что такая возможность предоставляется действующим российским законодательством, разрешающим досрочное погашение всех видов кредита, включая ипотечный.

Снижение ставки по кредиту, в соответствии с требованиями ст. 450 ГК РФ, может происходит по соглашению сторон. Поэтому для реализации подобного мероприятия требуется не только желание заемщика, но и согласие банка.

Что потребуется?

Для запуска процедуры рассмотрения банком предложения снизить процентную ставку по ипотеке клиент должен направить в кредитную организацию заявление об этом. К нему обычно прилагаются другие документы, обосновывающие позицию заявителя, в частности:

- справка о процентной ставке по вновь оформляемым в ВТБ кредитам;

- возможность использования средств материнского капитала;

- участие заемщика в зарплатных проектах ВТБ или осуществляемых государством льготных программах кредитования;

- привлечение поручителей или предоставление дополнительного залога и т.д.

Нередко основанием для реструктуризации кредита, которая может заключаться и в снижении процентной ставки, становится ухудшение материального положения заемщика.

Оно может быть связано с объективными причинами, например, временной потерей трудоспособности из-за болезни, увольнением с работы и другими подобными обстоятельствами.

Пошаговые действия для снижения ставки по ипотеке в ВТБ

Действия заемщика, направленные на снижение ставки по ипотеке в ВТБ, заключатся в следующем:

- составление и подача в ВТБ заявления о снижении процента;

- обоснование стремления изменить условия ипотечного кредитования;

- назначение встречи с сотрудниками банка и последующее собеседование с ними;

- принятие решения о реструктуризации ипотеки или отказ в снижении процента.

Заявление о снижении ставки в ВТБ

Указанное заявление составляется в произвольной форме, но обязательно содержит ряд сведений, в частности:

- данные о заемщике, включая ФИО, реквизиты паспорта и другие подобные сведения, позволяющие идентифицировать заявителя;

- реквизиты заключенного с ВТБ, а также работавшими до слияния в одну структуру самостоятельно ВТБ 24 или ВТБ Банк Москвы ипотечного договора;

- действующую ставку по займу и желательный для клиента процент по кредиту;

- возможные средства связи с заемщиком, включая мобильный телефон, адрес электронной почты и т.д.

Образец

Стандартной формой заявления выступает следующая.

Основной текст документа может содержать любую информацию, целью предоставления которой выступает обоснование позиции заемщика о необходимости изменения действующих условий ипотеки в лучшую сторону. При этом в качестве возможных вариантов решения проблемы могут рассматриваться такие:

- снижение процентной ставки по ипотеке;

- увеличение срока кредитования и, как следствие, снижение размера регулярных выплат;

- объявление кредитных каникул, в течение которых клиент либо платит только проценты, либо вообще приостанавливает все текущие платежи по согласованию с банком;

- комбинирование описанных выше вариантов.

Нюансы заполнения

В качестве аргумента в пользу одобрения предложения заемщика могут быть указаны варианты рефинансирования ипотеки, которые реально предлагаются другими серьезными банковскими организациями страны. Важно отметить, что такая услуга сегодня представляется абсолютно всеми заметными участниками рынка, включая Сбербанк, Газпромбанк, Альфа-Банк и т.д.

В конечном итоге, именно это часто становится решающим доводом для сотрудников ВТБ в пользу снижения ипотечной ставки.

Как банк рассматривает подобные заявки?

Рассмотрение заявки со стороны клиента осуществляется специалистами ВТБ в индивидуальном порядке. При этом часто проводится одно или даже два собеседования, на которых заемщик обосновывает собственную позицию. Чем четче и понятнее она будет сформулирована, тем выше вероятность одобрения предложения клиента со стороны банка.

Как повысить вероятность одобрения?

Как ни странно, для увеличения шансов на снижение процентной ставки могут быть использованы две совершенно противоположные стратегии. Первая предполагает обоснование выгодности сотрудничества с клиентом для банка. В качестве аргументов в этом случае могут выступать:

- участие в зарплатных проектах ВТБ;

- получение других видов банковских услуг в этой организации;

- предоставление дополнительного обеспечения по займу в виде материнского капитала, поручительства или ликвидного залога и т.д.

Вторая стратегия, напротив, должна убедить сотрудников банка в том, что финансовое положение клиента ухудшилось, но он искренне пытается совместными усилиями решить возникшие проблемы. В подобной ситуации кредитной организации намного проще пойти на уступки, чем запускать длительную и малоперспективную процедуру взыскания долга в судебном порядке.

Важно понимать, что сегодняшнее состояние жилищного рынка далеко не всегда позволяет компенсировать потери банка даже при продаже заложенного имущества.

Плюсы и минусы снижения ставки в ВТБ

Единственным серьезным минусом снижения ипотечной ставки выступает необходимость серьезных трудозатрат для успешной реализации этого мероприятия.

В остальном изменение условий кредитования в лучшую сторону, несомненно, является достоинством.

Естественно, если при этом не требуется осуществлять дополнительных расходов, например, на новую оценку недвижимости или заключение дополнительного договора страхования.

Источник: https://www.Sravni.ru/ipoteka/info/kak-snizit-stavku-po-ipoteke-v-vtb/

Втб снижает ставки по ипотеке

Начиная с 1.08.2019, банк ВТБ предлагает новые условия по ипотечному кредитованию и снижает процентную ставку от 0,5% годовых. Самая выгодная программа «Больше метров — ниже ставка» дает возможность получить ипотеку под рекордные 9,1%. Рефинансирование кредитов в других банках также возможно — ставка минимальна со дня основания кампании — 9,8%.

Новые ипотечные продукты

Для клиентов ВТБ представлены удобные дисконты, которые осуществляются в рамках стандартных банковских программ. Участники программы «Люди дела» — могу рассчитывать на понижение ставки до 0,5% годовых.

Пользователям Мультикарты на займах снижают проценты на 0,7%.

Семьи, у которых во время ипотеки родилось 2 и более ребенка, могут подать заявление о рефинансировании жилищного кредита по программе «Ипотека с господдержкой».

В первой половине 2019 года, ВТБ заключил 125 тысяч сделок по ипотеке. Тем самым, предоставив населению в пользование 310 миллиардов рублей. В сравнении с показателями 2018 года, объем сделок по ипотеке вырос на 25%.

Ипотечные программы ВТБ корректируются каждый год — если заемщик подходит по выдвигаемые условия, то он может переоформить кредит на более выгодные условия.

| Вид ипотеки | Ставка | Срок | Сумма |

| Вторичное жилье | от 8,9% | до 30 лет | до 60 000 000 |

| Новостройка | от 8,9% | до 30 лет | до 60 000 000 |

| Рефинансирование | от 9,3% | до 30 лет | до 30 000 000 |

| Ипотека с господдержкой | 5% | до 30 лет | до 12 000 000 |

| Больше метров — ниже ставка | 8,9% | до 30 лет | до 60 000 000 |

| Отменяем формальности | от 9,2% | до 20 лет | до 30 000 000 |

Размер первоначального взноса по вторичной недвижимости и новостройкам должен быть не менее 10% от стоимости квартиры. Например, недвижимость оценена в 2 500 000 рублей, значит, взнос не меньше, чем 250 000. Рефинансирование займов из других банков возможно, если выплачена половина и более от тела кредита.

Требования к ипотеке с господдержкой — официальный брак родителей, двое и более детей. Программа «Больше метров — ниже ставка» возможна при квадратуре квартиры не менее 100 метров. «Отменяем формальности» — для этого вида кредита не требуется подтверждение доходов, но необходимо официальное место работы.

Основной минус этой программы — завышенная цена на страхование жизни и здоровья.

Обратите внимание!

Для военнослужащих Российской федерации возможна военная ипотека, сума одобрения которой зависит от возраста заемщика.

Для того чтобы оформить ипотеку в ВТБ, нужно предоставить документы:

- Заявление и заполненная анкета.

- Паспорт гражданина РФ или иной страны.

- СНИЛС.

- Справка о доходах формы 2 НДФЛ.

- Копия трудовой, заверенная работодателем.

- Для мужчин моложе 27 лет — военный билет.

Зарплатным клиентам можно не предоставлять документы из 3,4 и 5 пунктов. Для кредита без подтверждения доходов обязателен созаемщик и поручитель, которые будут обязаны возместить банку невыплаченный кредит, в случае отказа основного заемщика.

Как снизить ставку

Если клиент ВТБ подходит в категорию, которой предусмотрено рефинансирование, то нужно обратиться с заявлением в банк путем личного посещения офиса — отделения или сделать заявку через личный кабинет пользователя в интернете. Заявки рассматриваются только в том случае, если тело кредита еще не выплачено. Для тех клиентов, которые выплачивают только проценты по пользованию займом, реструктуризация не предусмотрена.

На рассмотрение заявки, по правилам банка, отведено 3 дня. Спустя это время клиент получает одобрение или отказ в пересмотре ипотеки.

Начиная с того месяца, когда поменялись условия займа, клиента переводят на измененную структуру кредита и выдают ему новый график погашения платежей.

Если удержание выплаты автоматическое, то есть высчитывание с зарплатной карты, то нужно уведомить работодателя об изменениях в платежах.

Банк ВТБ ориентируется на потребности и платежеспособность клиентов, поэтому периодически смягчает условия ипотечного кредитования и понижает процентные ставки.По прогнозам специалистов, следующее снижение произойдет не раньше августа 2020 года.

Банк ВТБ — официальный партнер государства в поддержке молодых или многодетных семей, поэтому для льготных категорий граждан всегда возможны вариант перерасчета.

Источник: https://NedvijDom.ru/bez-rubriki/vtb-snizhaet-stavki-po-ipoteke.html