Снижение Процентной Ставки По Ипотеке В Россельхозбанке

Как снизить процентную ставку по ипотеке в Россельхозбанке

Не так давно стало известно о том, что Россельхозбанк, который входит в топовую пятерку по ипотечному жилищному кредитованию, снизил ставку по ипотеке.

Такая новость повысила ажиотаж вокруг финансового учреждения, и увеличило количество заемщиков, желающих воспользоваться услугой от банка и купить желаемый объект недвижимости.

И далее о том, насколько произошло снижение процентной ставки, и какие предложения предлагает компания для обычных физических лиц.

Общие сведения об ипотеке от Россельхозбанка

Ипотека от Россельхозбанка – строго целевая, предназначена для приобретения квартиры или загородного дома, а также для строительства дома и приобретение земельного участка. Приобретаемый объект выступает залогом по кредиту и является гарантией банка в отношении того, что выданные клиенту средства будут возвращены в конце срока: или заемщиком, или за счет продажи залогового имущества.

Кроме того, в организации можно оформить ссуду для решения собственных проблем. В таком случае ипотека предполагает выдачу денег под залог имеющейся квартиры или дома.

По поводу оформления услуги, то она доступна как для обычных граждан, так и для индивидуальных предпринимателей, ведущих свой бизнес. Но в большинстве случаев услугу оформляют физические лица, которые и должны соответствовать ряду требований.

Заем такого рода долгосрочный и предполагает кредитование на срок до 30 лет.

Что изменилось в 2020 году

Итак, что изменилось в 2020 году? Самое приятное для заемщиков — это возможность снизить ставку как для ссуд, которые будут оформлены в будущем, так и для тех, которые были оформлены уже в других банка.

Последнее направления имеет название рефинансирование и активно используется клиентами других банков. Такая тенденция связана с резким снижением процента по сравнению с 2008–2015 годами.

И далее подробно о процентных ставках и условиях кредитования по действующим программам ипотечного кредитования от Россельхозбанка.

Специальные программы от застройщиков

На момент написания статьи в организации действуют уникальные предложения от ряда застройщиков, которые являются партнерами банка.

В рамках данных направлений можно взять заем под ставку в 5,85%, что является уникальным для современного рынка.

Правда, такая величина доступна только тем, кто готов внести сразу до 50% от стоимости жилья и является участником зарплатных или пенсионных программ учреждения.Для тех же, кто не готов вносить до 50% от суммы, действуют слегка другие условия, но тоже выгодные:

- При оплате до 30% ставка будет составлять от 6,25 до 6,35%. Все зависит от категории заемщиков: является ли он участником проекта, работает ли он в бюджетной организации или трудится в любой другой сфере (банк классифицирует заемщиков именно на три категории: участники зарплатных проектов, бюджетники, другие физ. лица).

- При оплате от 25 до 50% переплата составит от 5,1 до 5,25%.

Относительно размера возможного займа, то он может составлять до 3 млн рублей (1 группа кредитов), и более 3 млн. (2 категория).

Срок выдачи денег зависит от того, сколько сам застройщик готов субсидировать такую программу. Максимально возможный – 30 лет.

Государственная поддержка семей с детьми

Очень популярное направление, по которому в этом году также смогли уменьшить процент по ипотеке, и установить его на уровне 6%. Данная линия работает строго для тех семей, в которых родился второй или последующий ребенок после 1 января 2020 года или для тех, у кого появится малыш до конца 2022 года. Именно до этого срока предварительно будет работать дотационная схема кредитования.

Относительно условий, то максимально допустимая сумма составляет 3 млн рублей для жителей всех регионов, кроме Москвы и Санкт-Петербурга. Для жителей двух последних городов сумма может составлять 8 млн. Есть ограничение на соотношение суммы займа и стоимости жилья: ссуда может составлять до 80% от оценочной стоимости объекта, но не более того.

Допустимый срок – 20 лет, а первоначальный взнос семья должна внести до 20% от стоимости желаемого объекта.

Обычная ипотека

Кредитная линия, подходящая для любого контингента заемщиков. Главное, чтобы целью было приобретение жилья, а не его строительство. Для этого банк предусмотрел другие направления.

По поводу первоначального взноса, он должен быть не менее 15%. Максимально допустимый – 85%. Сумма может достигать 60 млн рублей, но только при приобретении квартиры. Если покупается что-то другое, то величина ссуды ограничена 20 млн рублями. Продолжительность, в течение которой можно пользоваться услугами, составляет 360 месяцев.

Ипотека по 2 документам

Когда появилась новость о снижении ставки, многих потенциальных клиентов стал интересовать вопрос: снижена ли ставка именно по данному направлению, ведь люди часто не могут предоставить справку о доходах и оформляют ссуду по двум документам. Так вот, величина процента снижена до 9,55%.

Но здесь, например, срок составляет 25 лет, а не 30, как везде. По поводу максимальной суммы, то не более 8 млн. Также важным моментом является величина оплаты взноса: она должна составлять не менее 40%, а в некоторых случаях даже 50%.

Факт объясним тем, что банк рискует, не имея официального подтверждения уровня дохода заемщика. Поэтому он страхует себя и свои активы, запрашивая от клиента большей части стоимости жилья, чем в других случаях.

Рефинансирование ссуды

Один из насущных вопросов, а какова ставка рефинансирования в 2020 году? Она снижена, хотя и несущественно. Ее размер зависит в том числе от того, к какой категории относится субъект, и сколько он хочет рефинансировать.

Величина процента от категории заемщика:

Желающие взять до 3 млн руб. – 9,15%;

Оформляющие более 3-х млн. – 9,05.

- Работники бюджетных организаций:

Желающие взять до 3 000 000 руб. – 9,20%;

Оформляющие более 3-х млн – 9,10.

- Иный физические лица: от 9,2 до 9,3% в зависимости от размера займа

Важный момент: такая переплата актуальна только для тех, кто хочет оформить перекредитование на квартиры или таунхаусы. Если же речь идет о земельном участке и строящемся доме, то здесь актуальны совсем другие цифры – от 11,45%.

Программ в Россельхозбанке еще много, но они работают на одних принципах. Есть еще направление военной ипотеки, использование ссуды с материнским капиталом, нецелевой заем и т. д.

В среднем в текущем 2020 году проценты снижены до 9-9,5% по сравнению с действующими 10% в 2017. Хотя такие величины не есть окончательными, и в каждом отдельном случае они могут быть увеличены.

На их размер влияет множество факторов.

Что влияет на процент?

На такую величину влияет факт того, а оформил заемщик добровольное страхование жизни и здоровья, или нет.

Страхование залога – это обязательная опция. За нее придётся заплатить, но без нее получить ссуду нельзя, таков закон. Но вот право отказаться от добровольного страхования есть, но в таком случае к базовой величине еще будет прибавлено +1% (внутренние правила).

Ставка по договору будет зависеть от того, каков уровень официальной зарплаты у клиента. Чем она больше, тем меньше ставка. Такое же влияние имеет и размер взноса.

Выводы: 2020 год — перспективный в направлении ипотечного кредитования, поскольку принятые Россельхозбанком шаги делают займы и жилье более доступными для физических лиц. Нужно пользоваться возможностями, пока кризис не внес коррективы в ситуацию.

Источник: https://ipotekar.guru/other/snizhenie-stavki-po-ipoteke-v-rosselhozbanke

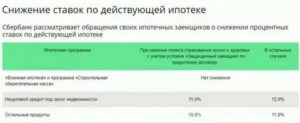

Как снизить процентные ставки по действующей ипотеке в Россельхозбанке?

В наше трудное время выходом для многих семей стало новшество Россельхозбанка — снижение ставки по действующей ипотеке.

Такой вид ипотеки появился в только 2020 году и уже активно пользуется спросом у населения. Главным плюсом в Россельхозбанке предоставили возможность каждому клиенту выбирать способ оплаты.

Сотрудники предложат максимально удобную схему оплаты по ипотеке: аннуитетные либо дефференцированный вид расчета.

Россельхозбанк снизил ставки по ипотеке

При помощи ипотеки на сегодня у любого человека появился реальный шанс купить понравившееся жилье. Одним из важных моментов в этом деле является то, что данный вид ипотеки имеет сугубо целевую направленность. Если сформулировать высказывание по иному, то деньги, предназначенные на покупку жилого помещения, смогут быть потрачены лишь на жилье.

Объявление Россельхозбанка о снижении ставок по ипотеке на официальном сайте

По предложенной схеме разработанных ставок, можно приобрести следующие виды недвижимости:

- Апартаменты либо квартиру на рынке повторного жилья либо в новостройках.

- Таунхаус, пригодный для проживания дом с наделом земли.

- Участок земли, приобретенный специально для постройки дома.

Ипотека предоставляется не только лицам, ведущим ЛПХ, но и среднестатистическим гражданам, отвечающим требованиям предъявленным Россельхозбанком. Ставки по процентам в Россельхозбанке занимают лидирующие позиции в рейтинге топ – 10 самых удобных и являются максимально выгодными.

ТОП 10 банков с наилучшими ипотечными программами и низкими ставками на готовое жильё

Помимо прочего люди, подавшие заявление на предоставление ипотеки автоматически вправе рассчитывать на лояльное предоставление займа, а также дальнейшего обслуживания в Россельхозбанке.

Предоставляется снижение на ранее предоставленную ипотеку для лиц, составивших заявление в Россельхозбанк.

Причин может быть указано множество, но вот главные, которые работают:

- Увеличение расходов на рождение детей.

- Если у вас резко пошатнулось материальное состояние – вследствие затруднений в плане здоровья либо перемены места работы.

- Появилась возможность досрочного расчета по ипотеке, но на более совершенные условия.

Статья в тему: Реструктуризация ипотечного кредита в Россельхозбанке

Крайне важно корректное оформление запроса для снижения по процентам уже ранее заявленным, каждому клиенту будет предоставлена возможность понижения взноса для ежемесячной выплаты, который начисляют либо понижения конечной суммы по расплате по ипотеке.

по теме:

Снижение ставок по ипотеке в 2020 году в Россльхобанке и обзор ипотечных программ

Россельхозбанк предлагает всем потенциальным клиентам очень приемлемые условия, в число которых входит низкая процентная ставка при оформлении ипотеки. Конкретной группе заемщиков Россельхозбанк предлагает индивидуальный вид кредитования. Стоит выделить особенно часто применимые банковские проекты.

| Кредитование, ипотечное, жилищное | Норма по процентам – 9, 5 – 10% Денежные обороты – рубли Цена от 100 тысяч до 20 млн. Сроки до 30 лет Первоначальный взнос – от15 до 30%Гарантия – залог приобретенной недвижимости |

| Направленная ипотека | Норма по процентам – 9, 75 -10% Денежные обороты – рубли Цена от 100 тысяч до 20 млн. Сроки до 30 лет Первоначальный взнос – не нуженГарантия – залог имущество, находящееся в собственности заемщика либо поручитель |

| Ипотека по двум документам | Норма по процентам – 10, 25 – 10, 5% Денежные обороты – рубли Цена от 100 тысяч до 8 млн. (для СПТ и Москвы) и до 4 млн. для всех остальных областей Сроки до 25-и летПервоначальный взнос – 40 -50 % от общей суммы на объект |

| Ипотека для военных | Норма по процентам от 12% Денежные обороты– рубли Цена до 1, 95 млн. рублей Сроки до 24-ех летГарантия – залог приобретенной недвижимости |

| Молодая семья | Норма по процентам – 9, 5% Денежные обороты – рубли Цена от 100 тысяч до 20 млн. Сроки до 30 лет с предоставленной отсрочкой по платежу Первоначальный взнос от 10 до 20%Гарантия – залог приобретенной недвижимости |

Статья в тему: Как досрочно погасить ипотеку в Россельхозбанке?

Если человек попадает под данную программу, то он смело может обращаться в Россельхозбанк для получения кредитования.

Не советуем игнорировать переоформление составленного раньше договора для перехода на снижение ставки по ипотеке.

Способы переоформления договора по ипотеке

В 2020 году для этих целей предусматриваются различные способы:

- Перерасчет итоговой суммы платежа по уже оформленной ипотеке.

- Понижение объемов ежемесячных взносов.

- Предусмотренные ранее страховые платежи сокращаются в серьезной мере.

- Значительное урезание по банковскому договору и погашение всей задолженности по кредитам.

При начислении снижения ставки по ипотеке могут открыться некоторые нюансы. К примеру, возникнет нужда повторного оценивания недвижимости, предлагаемой в качестве залога, что автоматически предусматривает расходы.

Перед тем как начать процесс по снижению ставки по ипотеке надо учесть все обстоятельства дела, дабы оградить себя от всякого рода неожиданностей.

Как снизить ставку по ипотеке в Россельхозбанке?

Большинство людей идущих на ипотеку, изначально ловят себя на мысли о законном снижении ставки по ипотечному кредитованию. Это бы позволило беспрепятственно вносить ежемесячные платежи, гораздо комфортнее. Осуществить подобную операцию на деле не сложно, для этого стоит учесть опыт бывалых заемщиков.

о двух легальных способах уменьшить платёж по ипотеке:

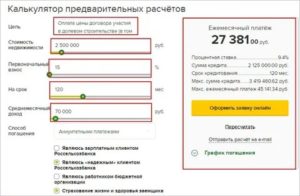

Расчет ставки процентной в Россельхозбанке – это ничто иное, как показатель для удобного подсчитывания суммы взыскания Россельхозбанком с заемщика за право пользоваться деньгами.

Ставка по процентам может варьироваться в разные стороны, в зависимости от суммы предложенного займа и длительности его применения. Чтобы реально добиться снижения ставки, надо четко понимать, как они формируются и какие самые важные факторы влияют на ее размер.

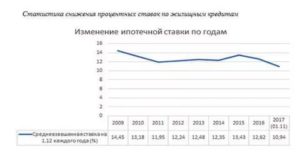

Статистика с изменениями ипотечных ставок

Для того, чтобы снижение по ипотеке было существенным, необходимо четкое соблюдение условий таких как:

- Срок действия ипотеки с учетом от 4 до 6 месяцев.

- Все выплаты должны происходить строго в представленные Россельхозбанком сроки.

- Платежеспособность клиента должна быть доказана официально.

- История по кредитованию должна быть в идеальном виде.

- Обязательное привлечение поручителя.

- Ликвидность недвижимости предлагаемой в качестве гаранта должна быть 100%. То есть по ней не должно быть претензий у предыдущих хозяев. Проверяются такие вещи элементарно, путем отправки запроса.

- Непременно надо согласие супруга, если и он является совладельцем дома.

- На иждивении не должно быть несовершеннолетних детей.

Ставка в обновленном виде используется вплоть до периода актуальности. Это возможно на весь срок ипотеки либо на остаток по задолженности. Сотрудники Россельхозбанка в самые кратчайшие сроки проведут перерасчет по процентному начислению.

Варианты уменьшения процента по ипотеке в Россельхозбанке

На сегодняшний день существуют несколько методов по снижению:

Условия по программе государственного субсидирования ипотечной ставки

- Приемлемо оптимальное финансирование.

Порой таким методом пользуются те, кто подавал иск в суд и ему пересмотрели условия платежа на более выгодные, но подобный вариант реально рассматривать только в случае нарушения, допущенного со стороны банка.

Полезные советы по снижению ставки в Россельхозбанке

Для процесса перерасчета обычно не обращают внимание на условия, по которым гасятся комиссии, страхование и устанавлению относительно мизерного процента. Все эти факторы не учитываются в расходы в процессе проведения второй оценки жилой площади.

В этом случае обязательно должен быть составлен новый договор, оформленный с условием новых правил.

Для уточнения всех деталей по этому вопросу надо обратиться в Росссельхозбанк, к специалисту, занимающемуся непосредственно ипотечным кредитованием.

Итог

Для того чтобы снизить ставку по ипотеке в Россельхозбанке при составлении новой формы договора лучше учитывать добавочные методы, гарантирования выплат.

К подобным вариантам относится вовлечение поручителя. Чтобы добиться снижения по ипотеке, надо будет обращаться в учреждение, являющееся главным проектом заработной платы.

Таким образом, снижение ставки становится выгодным, если у субъекта имеются наличные средства либо деньги лежат в банке в виде вкладов.

Заявление на рассмотрение снижения ставки по ипотеке будет рассмотрено в самые кратчайшие сроки в Россельхозбанке.

Подписывайтесь на наш канал в Telegram и получайте интересные новости и обзоры первыми!

Источник: https://ProRosselhozbank.com/ipoteka/snizhenie-stavki

Россельхозбанк снижает процентную ставку по ипотеке

Сообщение о снижении процентной ставки по ипотеке в 2018 году в Россельхозбанке появилось недавно, и предоставленная возможность для многих потенциальных клиентов банка стала выгодным вариантом приобрести долгожданное жильё.

Помимо доступных банковских показателей, существенным преимуществом такого вида кредитования в РСХБ стало предоставление клиентам возможности самостоятельно выбрать схему оплаты ссуды: аннуитетные платежи или дифференцированный порядок возврата долга.

Рассмотрим подробнее, какие условия Россельхозбанк предлагает по ипотечному кредитованию своим клиентам в этом году и насколько они выгодны для большинства соискателей.

Россельхозбанк снизил ставки по ипотеке: общие сведения об ипотечной программе сегодня

Используя ипотечные средства, сегодня любой гражданин может приобрести жилое помещение. Важным аспектом оформления такой ссуды является то, она носит строго целевой характер. Иными словами, деньги могут быть использованы только определенным образом. Заёмщик вправе приобрести на кредитные средства следующие виды недвижимого имущества:

- квартиру или апартаменты на вторично рынке и в новостройках;

- жилой дом с земельным наделом, к примеру, таунхаус;

- участок земли под дальнейшую застройку.

Оформить ипотеку могут не только лица, ведущие ЛПХ, но и обычные граждане, но при условии, что они отвечают всем требованиями банковского заведения. Процентная ставка РСХБ входит в топ-10 самых комфортных, и считается достаточно выгодной. Кроме того, лица, подавшие заявку на кредит, могут рассчитывать на вполне лояльные условия предоставления займа и дальнейшего обслуживания.

Россельхозбанк снижение ставок по ипотеке: условия кредитования для разных групп населения

Банковское учреждение предлагает своим потенциальным клиентам достаточно выгодные условия, в том числе низкий процент для оформления ипотеке.

Важным моментом является то, что для каждой группы возможных заёмщиков предусмотрена своя, индивидуальная программа кредитования.

Для получения полного представления о действующих условиях следует выделить наиболее известные и востребованные банковские проекты.

| Название банковской ипотечной программы | Общие условия кредитования для всех групп соискателей на ипотечный кредит |

| Ипотечное жилищное кредитования |

|

| Целевая ипотека |

|

| Ипотека по двум документам |

|

| Военная ипотека |

|

| Молодая семья |

|

Если гражданин подпадает под условия действия программы, то он может обратиться в банк для оформления займа. Вместе с тем, каждый соискатель желает получить кредит на более выгодных условиях и еще до похода в банк задается вопросом, как получить снижение процентной ставки по ипотеке в Россельхозбанке.

Как снизить ставку по ипотеке в Россельхозбанке: важные аспекты вопроса

Многие заёмщики, изначально задумаются о том, как снизить процентного показателя по ипотеке, чтобы в дальнейшем ежемесячный платеж был ниже, и выплачивать кредит было намного комфортнее. На практике добиться снижения достаточно просто, если учитывать советы опытных заёмщиков.

По сути, процентная ставка банка – это показатель, при помощи которого рассчитывается сумма, взимаемая финансовым заведением с заёмщика за пользование денежными средствами.

С учетом суммы займа и срока его использования, процентная ставка может меняться в ту или иную сторону.Для получения скидки любому заёмщику стоит иметь представление о том, как формируется банковская ставка и какие факторы оказывают особое влияние на ее размер.

https://www.youtube.com/watch?v=minvmF6vyK0

Основой любой банковской ставки выступает ставка рефинансирования ЦБ РФ, которая в этом году составляет 7,75%. На указанный показатель банк начинает «накручивать» проценты собственной прибыли и вероятных расходов, связанных с предоставлением займа.

Как правило, крупный заём должен предполагать пониженную процентную ставку.

Многие банки самостоятельно предоставляют возможность снизить процентный показатель при условии, что клиент предоставляет дополнительную документацию и может зарекомендовать себя как положительного заёмщика, не допускающего просрочке при погашении займа.

Важные советы по тому, как снизить процент по ипотеке в Россельхозбанке

Очень часто наблюдается такая ситуация, когда кредиты населению выдаются не невыгодной основе. К сожалению, в дальнейшем это провоцирует образование задолженности и появление проблем с возвратом средств. Чтобы этого избежать, заёмщикам следует обратить свое внимание на то, как можно понизить процентную ставку по ипотеке и тем самым снизить размер ежемесячной выплаты.

Самым простым и понятным для клиентом вариантом, является подача заявления на снижение процентной ставки по ипотеке в Россельхозбанк.

Такой способ позволит уменьшить показатель, однако, обращающийся клиент должен понимать, что для подачи такой заявки необходимо иметь определенные основания, к примеру, наличие страхования жизни или регулярное внесение платежей по ипотеке, без просрочек. Дополнительными условиями могут стать уменьшение срока возврата кредита.

Еще одним способом является рефинансирование ипотеки с целью получения более выгодных условий кредитования. Здесь многое зависит от размера выдаваемой суммы. Кредитная история также играет важную роль. Для людей, у которых репутация надежного заёмщика отсутствует или она не очень положительная, займы выдают по повышенным ставкам или вовсе в них отказывают.

Какие еще возможности по снижению ставки по ипотеке предусмотрены в РСХБ?

Законодательно предусмотрено несколько случаев, когда плательщик может обратиться в банк для пересмотра процентной ставки. Как мы уже отметили, первый и наиболее распространенный вариант – это перекредитование или рефинансирование займа.

Суть обращения заключается в том, что клиент обращается в банк для получения новой ссуды, чтобы при помощи этих средств погасить старый долг. При этом условия нового соглашения с банком более выгодные.

Если заёмщик решился на такой шаг, то ему следует внимательно изучить условия нового займа и обязательно учесть свое действующее финансовое положение.

Если наблюдается даже малейшее несоответствие требованиям банка, в повторном кредитовании будет отказано.Еще один способ – это реструктуризация. В отличие от рефинансирования, заёмщик может получить более выгодные условия для возврата займа, включая пониженную ставку. Данная возможность дается только надежным и платежеспособным гражданам, которые уже зарекомендовали себя как серьезные и ответственные заёмщики.

Еще один способ – это отменить незаконно взимаемые комиссионные начисления со стороны банка. Но в этом случае, вероятно, придется обращаться в суд. В целом, существует несколько вариантов снижения ставки в банке по ипотеке, каждый из которых дает желаемые результат, однако, наиболее подходящий вариант должен выбрать сам заёмщик.

Источник: https://finton.ru/articles/mortgage/113/

Заявление на снижение процентной ставки по ипотеке в Россельхозбанке

Выгодное уменьшение ранее установленной ставки считается одним из самых актуальных и выгодных для клиентов организации вопросов для современных банковских заемщиков.

Это особенно касается пользователей, оформивших договор по кредитованию некоторое количество назад, до момента обозначения процентов осуществленного рефинансирования ЦБ.

Здесь будет актуально снижение процентной ставки по ипотеке в 2020 году в Россельхозбанке.

На основании этого было современным финансовым организациям предложено серьезно занизить установленный тариф на использование заемных активов. Согласно практическим показателям, разница составила более пяти пунктов.

В данной статье можно получить ответ на вопрос, при каких особых и выгодных условиях есть возможность заключить договор по эффективному уменьшению ранее зачисленных начислений, какие преимущества получает пользователь и как проводится процесс снижения.

Россельхозбанк снижение ставок по ипотеке в 2020 году

Не стоит пренебрегать переоформление официального ранее оформленного договора, производимого на основании снижения ставки начисленных процентов. В 2020 году данный процесс осуществляется разными способами:

- Пересчет общей суммы платежного договора по оформленной ипотеке.

- Уменьшение размера ежемесячного взноса.

- Значительное снижение установленных страховых платежей.

- Серьезное сокращение общего срока действия банковского договора, а также погашения задолженности.

В прямой зависимости от сложности ситуации при заметном снижении ставки могут быть выявлены определенные недостатки. Среди них можно отметить необходимость в осуществлении вторичной оценки залогового недвижимого объекта, что автоматически может повлечь за собой дополнительные траты. Это вопрос нужно изучить перед проведением операции, чтобы обезопасить себя от возможных финансовых потерь.

Как снизить ставку по ипотеке в Россельхозбанке

Для снижения ставки по ипотеке потребуется проследить за тем, чтобы присутствовало соответствие определенным требованиям и условиям. Среди самых основных из них выделяется несколько факторов:

- Время действия ипотеки примерно 4-6 месяцев.

- Недопущение просрочек или полных невыплат на протяжении общего периода производимых выплат.

- Официальное подтверждение клиентской банковской платежеспособности.

- Идеальная история по кредитованию клиента.

- Необходимость приглашения созаемщика или официального поручителя.

- Обязательна ликвидность недвижимости и полное отсутствие вероятных претензий от ранее присутствующих собственников. Проверить это можно при помощи отправки запроса о стандартном переходе официального права собственности на жилое помещение или на определенный объект.

- Согласие от супруга при одновременном владении землей или домом.

- Отсутствие детей, не достигших совершеннолетия.

Обновленная ставка может распространяться на весь оставшийся период актуальности и действия законного заключенного договора или это может быть остаток задолженности. Сотрудники банка при положительном решении достаточно быстро проводят перерасчет начисленных процентов.

Варианты уменьшения ставки

В современной финансовой практике используются следующие методы снижения:

- Проведение рефинансирования. Это довольно сложная процедура, связанная с подписанием официального и подписанного договора на жилищное кредитование, но уже на обновленных условиях и с полноценным переоформлением ранее заключенной сделки. Подобный процесс часто проводится при официальном обращении в сторонний банк;

- Реструктуризация. Данная операция допускается в процессе заключения дополнительного по форме соглашения к ранее оформленному договору по банковской ипотеке. Здесь актуально изменение ставки по ранее принятой кредитной программе в самом банке, где ранее было оформлено и предоставлено обеспечение. В договоре закрепляется достижения ранее достигнутой договоренности между разными финансовыми банковскими учреждением, а также должником относительно принятия совершенно новых ипотечных условий;

- Часто используются средства эффективной социальной надежной и выгодной поддержки. Многие покрывают часть ипотечного займа за счет таких выгодных лояльных программ, как «Жилище» или «Молодая семья»;

- Разрешается внесение оптимального финансирования в счет внесенного первоначального денежного взноса.

Иногда рассматривается обращение за снижением через суд, как вариант для выгодного снижения счета по процентам. Данный метод актуален для ситуаций, если клиент обнаружил, что была нарушена некоторая часть обозначенных в договоре правил и законных условий. Также метод снижения оптимально подходит в случае допущения нарушений.

В подобных ситуациях клиент банка имеет право обратиться к правосудию с официальным заявлением относительно пересчета общей стоимости оформленного договора, а также изменений по обозначенным требованиям по ним, обозначенных в нем.

Полезные советы по уменьшению процентов

В процессе расчета очень часто не принимаются во внимание условия, связанные с требованиями по полному погашению комиссии, страхования и установки минимальных начисленных процентов с неполным перечнем установленных услуг, направленных на решение вопроса, как снизить процент по ипотеке в Россельхозбанке. Все это не включается в понесенные расходы при осуществлении вторичной оценки жилищного объекта и официального залога.

Данные факторы требуется обязательно принять во внимание в процессе планирования и перезаключение официального договора, оформляемого на обновленных правилах. Подобное явление наблюдается и при полном снижении, что достигает 2-4%.

Чтобы уточнить все необходимые детали и разные действенные на то или иное время тарифы, чтобы получить подробный денежный расчет, потребуется обратиться в ближайший офис к одному из профессионалов, специализирующемуся именно на ипотеках.

Подводя итоги

Для снижения процентной ставки по ипотеке в Россельхозбанке по новому договору можно применять дополнительные методы, обеспечивающие выплаты. К таким вариантам обеспечения можно отнести привлечение созаемщиков и поручителей.

При решении вопроса, как снизить процент по ипотеке, стоит обратиться в финансовое учреждение, где ранее был оформлен основной зарплатный проект.

Снижение ставки станет идеальным выгодным дополнением, если человека имеет иные выплаты или открытые вклады со средствами.

(19 4,05 из 5)

Загрузка…

Источник: https://rosselkhozbank24.ru/rosselhozbank-snizhenie-stavki-po-ipoteke.html

Как снизить процент по действующей ипотеке Россельхозбанка в 2018 году

Что потребуется для снижения процентов по действующей ипотеке? Как составляется заявление на снижение процентной ставки по ипотеке в Россельхозбанке?

ипотеке Россельхозбанка в 2018 году

Выгодное уменьшение ранее установленной ставки считается одним из самых актуальных и выгодных для клиентов организации вопросов для современных банковских заемщиков.

Это особенно касается пользователей, оформивших договор по кредитованию некоторое количество назад, до момента обозначения процентов осуществленного рефинансирования ЦБ.

Здесь будет актуально снижение процентной ставки по ипотеке в 2018 году в Россельхозбанке.

На основании этого было современным финансовым организациям предложено серьезно занизить установленный тариф на использование заемных активов. Согласно практическим показателям, разница составила более пяти пунктов.

В данной статье можно получить ответ на вопрос, при каких особых и выгодных условиях есть возможность заключить договор по эффективному уменьшению ранее зачисленных начислений, какие преимущества получает пользователь и как проводится процесс снижения.

Россельхозбанк снизил ставки по ипотеке

Для снижения по ранее оформленной ипотеке потребуется составить соответствующее заявление в финансовое учреждение, которое выдало кредит. Причин для подобного заявления на снижение процентной ставки по ипотеке в Россельхозбанке может быть много.

Вот самые основные из них:

- Рождение детей, вызывающее увеличение расходов;

- Резкое снижение общего материального уровня – проблемы со здоровьем или смена рабочего места;

- Желание закрыть ипотеку в досрочном режиме и на более лояльных условиях.

Важно! При правильном выполнении запроса на снижение ранее назначенных процентов клиент может добиться снижения ежемесячного начисленного взноса или снижения общей суммы по оплачиваемой ипотеке.

Все это представляет неплохой прогноз по финансам для клиента банка. Большое количество проблем можно решить благодаря этому.

Россельхозбанк: снижение ставок по ипотеке в 2018 году

Не стоит пренебрегать переоформление официального ранее оформленного договора, производимого на основании снижения ставки начисленных процентов.

В 2018 году данный процесс осуществляется разными способами:

- Пересчет общей суммы платежного договора по оформленной ипотеке.

- Уменьшение размера ежемесячного взноса.

- Значительное снижение установленных страховых платежей.

- Серьезное сокращение общего срока действия банковского договора, а также погашения задолженности.

В прямой зависимости от сложности ситуации при заметном снижении ставки могут быть выявлены определенные недостатки.

Среди них можно отметить необходимость в осуществлении вторичной оценки залогового недвижимого объекта, что автоматически может повлечь за собой дополнительные траты.

Это вопрос нужно изучить перед проведением операции, чтобы обезопасить себя от возможных финансовых потерь.

Как снизить ставку по ипотеке в Россельхозбанке

Для снижения ставки по ипотеке потребуется проследить за тем, чтобы присутствовало соответствие определенным требованиям и условиям.

Среди самых основных из них выделяется несколько факторов:

- Время действия ипотеки примерно 4-6 месяцев.

- Недопущение просрочек или полных невыплат на протяжении общего периода производимых выплат.

- Официальное подтверждение клиентской банковской платежеспособности.

- Идеальная история по кредитованию клиента.

- Необходимость приглашения созаемщика или официального поручителя.

- Обязательна ликвидность недвижимости и полное отсутствие вероятных претензий от ранее присутствующих собственников. Проверить это можно при помощи отправки запроса о стандартном переходе официального права собственности на жилое помещение или на определенный объект.

- Согласие от супруга при одновременном владении землей или домом.

- Отсутствие детей, не достигших совершеннолетия.

Обновленная ставка может распространяться на весь оставшийся период актуальности и действия законного заключенного договора или это может быть остаток задолженности. Сотрудники банка при положительном решении достаточно быстро проводят перерасчет начисленных процентов.

Варианты уменьшения ставки

В современной финансовой практике используются следующие методы снижения:

- Проведение рефинансирования. Это довольно сложная процедура, связанная с подписанием официального и подписанного договора на жилищное кредитование, но уже на обновленных условиях и с полноценным переоформлением ранее заключенной сделки. Подобный процесс часто проводится при официальном обращении в сторонний банк;

- Реструктуризация. Данная операция допускается в процессе заключения дополнительного по форме соглашения к ранее оформленному договору по банковской ипотеке. Здесь актуально изменение ставки по ранее принятой кредитной программе в самом банке, где ранее было оформлено и предоставлено обеспечение. В договоре закрепляется достижения ранее достигнутой договоренности между разными финансовыми банковскими учреждением, а также должником относительно принятия совершенно новых ипотечных условий;

- Часто используются средства эффективной социальной надежной и выгодной поддержки. Многие покрывают часть ипотечного займа за счет таких выгодных лояльных программ, как «Жилище» или «Молодая семья»;

- Разрешается внесение оптимального финансирования в счет внесенного первоначального денежного взноса.

Иногда рассматривается обращение за снижением через суд, как вариант для выгодного снижения счета по процентам. Данный метод актуален для ситуаций, если клиент обнаружил, что была нарушена некоторая часть обозначенных в договоре правил и законных условий. Также метод снижения оптимально подходит в случае допущения нарушений.

В подобных ситуациях клиент банка имеет право обратиться к правосудию с официальным заявлением относительно пересчета общей стоимости оформленного договора, а также изменений по обозначенным требованиям по ним, обозначенных в нем.

Полезные советы по уменьшению процентов

В процессе расчета очень часто не принимаются во внимание условия, связанные с требованиями по полному погашению комиссии, страхования и установки минимальных начисленных процентов с неполным перечнем установленных услуг, направленных на решение вопроса, как снизить процент по ипотеке в Россельхозбанке. Все это не включается в понесенные расходы при осуществлении вторичной оценки жилищного объекта и официального залога.

Данные факторы требуется обязательно принять во внимание в процессе планирования и перезаключение официального договора, оформляемого на обновленных правилах. Подобное явление наблюдается и при полном снижении, что достигает 2-4%.

Чтобы уточнить все необходимые детали и разные действенные на то или иное время тарифы, чтобы получить подробный денежный расчет, потребуется обратиться в ближайший офис к одному из профессионалов, специализирующемуся именно на ипотеках.

Подводя итоги

Для снижения процентной ставки по ипотеке в Россельхозбанке по новому договору можно применять дополнительные методы, обеспечивающие выплаты. К таким вариантам обеспечения можно отнести привлечение созаемщиков и поручителей.

При решении вопроса, как снизить процент по ипотеке, стоит обратиться в финансовое учреждение, где ранее был оформлен основной зарплатный проект.

Снижение ставки станет идеальным выгодным дополнением, если человека имеет иные выплаты или открытые вклады со средствами.

: Россельхозбанк снизил процентные ставки по ипотеке

Источник

Источник: https://zagorodnaya-life.ru/kak-snizit-procent-po-dejstvuyushhej-ipoteke-rosselxozbanka-v-2018-godu/