Проводки В Бюджетном Учреждении При Удержании Неустойки С Обеспечения Контракта

Как отразить в учете бюджетной организии удержание неустойки за неисполнение договора с обеспечения внесенного в прошлом году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Как отразить в учете бюджетной организии удержание неустойки за неисполнение договора с обеспечения внесенного в прошлом году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Порядок расчетов для заказчика в ПП РФ № 1042 не оговаривается, поэтому для исчисления санкций по неисполненным организацией договорным условиям применяются положения ч. 5 ст. 34 44-ФЗ. Формула для заказчика, в соответствии с 44-ФЗ, будет следующей:

Для заказчика — бюджетного учреждения штрафные санкции необходимо отразить в счет приносящей доход деятельности вне зависимости от источника финансирования по контракту (субсидия, целевые средства, субвенция и т. п.). Бухгалтерские записи в случае поступления сумм взыскания от поставщика будут иметь следующий вид (п. 72, п. 93 Инструкции № 174н, Инструкция № 175н):

Формулы для расчета

Регламентируется начисление неустойки, проводки по которым обязательно отражаются в учете организации-заказчика, Постановлением Правительства РФ № 1042 от 30.08.2017. Санкции начисляются за каждый день просрочки исполнения сторонами своих обязательств по госконтракту в размере 1/300 от ставки рефинансирования ЦБ РФ, установленной на день платежа.

Напомним, что нормативной основой такого списания были утратившие в настоящее время Постановления Правительства РФ: — от С вступлением в силу Приказа Минфина РФ от В доходах от реализации вы учитываете всю выручку от выполнения работ п.

При этом доходы учитываются только после того, как получены деньги или погашена задолженность покупателя или заказчика иным способом п. Наше предприятие упрощенка-доходы оказывает услуги по монтажу и демонтажу выставок.Согласно акту сдачи-приемки работы выполнены надлежащим образом и в установленный Контрактом срок.

Неустойка по контракту в бюджетном учете проводки 2020

Сюда относятся штрафы и пени. Такая материальная санкция является прочим доходом для получающего участника п. Учитывая изложенное, а также положения п. В ситуации, когда неустойка перечисляется непосредственно в бюджет, корреспонденции выглядят аналогичным образом.

Вместо счета 91 применяется счет Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов.

Начисление неустойки по договору проводки в казенном учреждении

Как быть, если штраф ГИБДД выписан на организацию за превышение скорости, что является прямой виной водителя? В данном случае организация имеет право удержать сумму, уплаченную за превышение скорости водителем, из его зарплаты.

Начисление и оплата будут отражены в учете так, как показано в таблице, а возмещение ущерба организации водителем отражается следующими проводками:.

Таким образом, работник обязан возмещать ущерб, причиненный учреждению, выразившийся в необходимости для учреждения выплатить штраф.

В соответствии с ч. 5 ст. 34 Закона № 44-ФЗ в случае просрочки исполнения заказчиком обязательств, предусмотренных контрактом, а также в иных случаях неисполнения или ненадлежащего исполнения заказчиком обязательств, предусмотренных контрактом, поставщик вправе потребовать уплаты неустоек (штрафов, пеней).

Пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства.

Такая пеня устанавливается контрактом в размере одной трехсотой действующей на дату уплаты пеней ставки рефинансирования Центрального банка РФ от не уплаченной в срок суммы.

Штрафы начисляются за ненадлежащее исполнение заказчиком обязательств, предусмотренных контрактом, за исключением просрочки исполнения обязательств, предусмотренных контрактом. Размер штрафа устанавливается контрактом в виде фиксированной суммы, определенной в порядке, установленном Правительством РФ.

: Госпошлина за технический паспорт на квартиру 2020 при утере

В соответствии с п. 1 ст.

334 Гражданского кодекса РФ в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) (применительно к Закону о контрактной системе – это заказчик) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства(применительно к Закону о контрактной системе – это поставщик (подрядчик, исполнитель)) получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя).

Вопрос

Таким образом, залогодержатель (применительно к Закону о контрактной системе – это заказчик) имеет право на удовлетворение из стоимости заложенного имущества в пределах существующих у него требований к должнику (применительно к Закону о контрактной системе – это поставщик (подрядчик, исполнитель)). Исходя из пп. 1 п. 1 ст. 352 Гражданского кодекса РФ залог прекращается с прекращением обеспеченного залогом обязательства.

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

Источник: https://baiksp.ru/test_category/kak-otrazit-v-uchete-byudzhetnoj-organizii-uderzhanie-neustojki-za-neispolnenie-dogovora-s-obespecheniya-vnesennogo-v-proshlom-godu

Может ли заказчик полностью удержать обеспечение контракта?

Статья актуальна на 2 января 2018

Давайте посмотрим, что об этом говорит законодательство, как действует заказчик и на чьей стороне арбитраж.

Что говорит закон об удержании обеспечения контракта?

В 44-ФЗ есть статья 96 об обеспечении контракта, но в ней нет правил, по которым заказчик возвращает или удерживает обеспечение «живыми деньгами», если подрядчик нарушил условия контракта.

Четко прописаны только два вида финансовой ответственности поставщика, о которых мы писали: пени за просрочку и штраф за ненадлежащее исполнение контракта.

Расторгая контракт в одностороннем порядке, заказчик вправе возместить «только фактически понесенный ущерб» (ч. 23 ст. 95 44-ФЗ).

Посмотрим на позицию в Гражданском кодексе. Он разрешает заказчику:

- Покрыть из суммы обеспечения задолженность или ущерб (ст. 381.1, 381.2 ГК РФ). То есть заказчик может забрать обеспечение целиком, если докажет, что ущерб или неустойка соответствует его сумме.

- При расторжении контракта полностью удержать обеспечение, если это прописано в контракте. Дословно сказано так: «Прекращение основного обязательства влечет и прекращение обеспечивающего его обязательства, если иное не предусмотрено договором» (п. 4 ст. 329 ГК РФ).

Чтобы избежать спорных ситуаций, заказчик самостоятельно прописывает в контракте условия, по которым он распорядится обеспечением:

- срок возврата,

- будет ли взыскивать из него штрафы и пени,

- ситуации, когда полностью его удержит.

Например, заказчик может просто указать срок возврата обеспечения, как в контракте на эту закупку. Или прописать, что будет использовать обеспечение как компенсацию за ненадлежащее исполнение контракта, как в этой закупке.

Обеспечение вернут полностью

Это происходит, когда контракт:

- Исполнен без претензий.

- Расторгнут по соглашению сторон, но не в связи с ненадлежащим исполнением поставщиком его обязательств.

- Исполнен, у заказчика есть финансовые претензии, но поставщик оплачивает штраф или пени не из суммы обеспечения.

- Разорван в одностороннем порядке в связи с ненадлежащим исполнением поставщиком его обязательств, но заказчик не выставляет финансовые претензии. Заказчик включает исполнителя в реестр недобросовестных поставщиков (РНП), не оплачивает контракт и возвращает обеспечение.

Обеспечение вернут частично

Условия контракта были нарушены, и заказчик взыскивает пени или неустойку из суммы обеспечения. Если это условие не было прописано в контракте, то действие заказчика можно оспорить в арбитраже.

Обеспечение не вернут

Поставщик может потерять обеспечение полностью в двух случаях:

- Финансовые претензии заказчика равны сумме обеспечения. Но при этом заказчик не разрывает контракт, а после подписания акта-приемки оплачивает товар или работы. Поставщик не попадает в РНП.

- Заказчик разрывает контракт в одностороннем порядке и забирает обеспечение, если обе возможности прописаны в контракте. Поставщик попадает в РНП.

Если заказчик разрывает контракт и при этом оставляет обеспечение себе, хотя это не прописано в контракте, это повод для поставщика обратиться в суд.

Что делает заказчик, чтобы удержать обеспечение?

Чтобы удержать обеспечение целиком, заказчик должен прописать эту возможность в контракте. Он может забрать деньги:

- по соглашению сторон,

- через суд.

По соглашению сторон

В этом случае заказчик направляет в адрес поставщика претензию. Поставщик соглашается оплатить неустойку из суммы обеспечения, выполняет контракт и получает оплату по нему. Обеспечение остается у заказчика.

Через суд

Судебная практика по этому вопросу неоднозначна. О том, как обращаться в суд, мы писали. Обратите внимание, что с 1 января 2017 суды принимают иски в электронном виде через систему «Мой арбитр». Подписывать документы нужно квалифицированной электронной подписью.

Некоторые судьи признают недействительным условие, по которому поставщик теряет обеспечение, не исполнив обязательства.

Например, в постановлении Семнадцатого арбитражного апелляционного суда от 26 ноября 2014 № 17АП-13071/14 сказано, что пункт контракта, по которому заказчик полностью удерживает обеспечение «противоречит правовой природе института обеспечения исполнения контрактных обязательств, не отвечает принципам равенства участников гражданско-правовых отношений, сбалансированности мер ответственности сторон одного контракта, не соответствует целям размещения заказов для государственных и муниципальных нужд, а также допускает возможность применения двойной меры ответственности за одно и то же нарушение, что недопустимо».

Другие судьи встают на сторону заказчика на основании того, что это условие было прописано в контракте и обе стороны под ними подписались.

Как заказчик вносит поставщика в РНП?

Мы писали о ситуациях, когда есть риск попасть в РНП. В этой статье остановимся на том, как заказчик поступает с поставщиком, с которым расторгает контракт в одностороннем порядке или по решению суда.

Возможность расторгнуть контракт по инициативе одной из сторон должна быть прописана в контракте. В этом случае заказчик уведомляет поставщика в течение трех рабочих дней о том, что хочет р асторгнуть контракт (ч. 12, 20 ст. 95 44-ФЗ). Решение заказчик размещает в ЕИС и дублирует поставщику: заказным письмом или через электронную почту.

У поставщика есть десять дней, чтобы устранить нарушения. Если он этого не сделал, то решение вступает в силу (ч. 13 ст. 95). После этого заказчик отправляет информацию о расторжении в РНП. Для заказчика передача данных в реестр — обязанность. Если есть основание включить поставщика в реестр, а заказчик этого не сделает, его ждет штраф.

Не позже трех рабочих дней с момента, когда контракт расторгнут, заказчик отправляет в ФАС сведения о поставщике. Это можно сделать через ЕИС, бумажным или электронным письмом. Заказчик подписывает документ собственноручно или квалифицированной электронной подписью.В письме заказчик указывает:

- ИНН, название и адрес поставщика,

- сведения о закупке (идентификационный код, дату проведения, объект закупки, цену контракта и срок исполнения),

- выписку из протокола

- обоснование причин расторжения и дата аннулирования контракта,

- копию решения суда (если контракт расторгается по суду).

За 10 дней ФАС проверяет все документы и факты нарушений и еще за 3 дня включает поставщика в реестр. Это решение поставщик может оспорить в суде, если у него есть доказательства, что он нарушил контракт ненамеренно.

Какие выводы можно сделать?

- В 44-ФЗ и Гражданском кодексе не сказано, что заказчик априори удерживает обеспечение при расторжении контракта. Как минимум это условие нужно прописать в контракте.

- Эксперты и некоторые судьи сходятся во мнении, что обеспечение контракта — средство, с помощью которого заказчик может только возместить реальные убытки или взыскать неустойку с исполнителя.

- Все условия возврата обеспечения должны быть прописаны в контракте. Обязательно посмотрите их на этапе подачи заявки. Если вы подпишитесь под условием, что заказчик может полностью забрать обеспечение, вернуть его будет сложнее.

- Спорные ситуации арбитраж и высшие инстанции рассматривают индивидуально, исходя из конкретной ситуации.

Источник: https://Zakupki.Kontur.ru/site/articles/1140-obogasheniye

Удержание обеспечения исполнения контракта по 44-ФЗ

В договоре, заключенном в рамках действия 44-ФЗ, прописывается требование о внесении поставщиком обеспечения исполнения контракта. Оно может вноситься в форме денежных средств, перечисляемых на расчетный счет заказчика или в виде банковской гарантии, выданной банком.

Обеспечение исполнения контракта становится своеобразным подтверждением намерений поставщика исполнить свои обязательства в полном объеме. Если контракт полностью исполнен в срок, то заказчик возвращает обеспечение исполнения контракта поставщику.

В противном случае может происходить его полное или частичное удержание.

В каких случаях обеспечение контракта удерживается полностью

Вопрос удержания обеспечения исполнения договора напрямую не регламентируется 44-ФЗ. Поэтому заказчик должен заранее оговорить свои требования по этому вопросу в аукционной документации и проекте контракта.

Удержание обеспечения исполнения контракта в полном объеме, как правило, предусматривается в том случае, если поставщик отказался исполнять свои обязательства. В такой ситуации решение о расторжении контракта принимается в одностороннем или судебном порядке.

Если обеспечение представлялось в форме денежных средств, то заказчик перечисляет эти средства в свой бюджет. Когда обеспечение вносилось в форме банковской гарантии, то необходимую сумму выплачивает заказчику банк. В соответствии со статьей 379 ГК РФ поставщик обязан возместить банку понесенные расходы.

При этом удержание обеспечения исполнения контракта не освобождает поставщика от уплаты штрафов и пеней. Они взыскиваются дополнительно.

Частичное удержание обеспечения исполнения контракта

В договоре заказчик может предусмотреть пункт, по которому обеспечение исполнения контракта обеспечивает исполнение поставщиком обязательств по уплате штрафов и неустоек. В этом случае обеспечение может быть удержано частично в той сумме, которая начислена в качестве неустойки.

Перед тем как удерживать обеспечение заказчик обязан направить претензионное письмо в адрес поставщика. В нем он должен изложить суть претензии и сумму неустойки.

Как правило, неустойка предусматривается за нарушение сроков исполнения обязательств, несоответствие качества поставленного товара или оказанных услуг требованиям, предусмотренным договором. Поставщик имеет право ответить на претензию и заплатить неустойку. В этом случае удержания обеспечения не произойдет.

Если же поставщик никак не предпримет никаких действия для урегулирования конфликта, заказчик получает право взыскать неустойку за счет средств обеспечения контракта.

Как действовать поставщику, попавшему в подобную ситуацию

Для того чтобы избежать удержания исполнения контракта лучше всего поставщику вовремя исполнить все свои обязательства. Если у заказчика появляются претензии к качеству поставляемого товара или оказанных услуг, поставщик имеет право требовать проведения независимой экспертизы.

После удержания обеспечения контракта поставщик может обратиться в суд с просьбой признать действия заказчика незаконными. Суд может встать на сторону поставщика в том случае, если в контракте не прописаны случаи, при которых допускается удержание обеспечения.

Пример из практики

Медицинское учреждение заключило контракт с поставщиком на поставку медицинского оборудования. Поставщик в срок осуществил поставку. Но при приемке выяснилось, что товар не соответствует требованиям контракта. Заказчик составил и направил поставщику претензионное письмо с просьбой устранить нарушение договора в срок не более 10 дней.

Поставщик требования заказчика проигнорировал. После этого медицинское учреждение в одностороннем порядке приняло решение о расторжении контракта и перечислило сумму обеспечения исполнения контракта в свой бюджет.

Поставщик обратился в суд с требованием признать действия заказчика незаконными. Взвесив все аргументы, судья принял решение не возвращать поставщику удержанную сумму.

Такой вердикт был вынесен на основании пункта договора, гласящего, что обеспечение возвращается спустя 10 дней после исполнения поставщиком обязательств.Но товар надлежащего качества так и не был поставлен, следовательно и возвращать обеспечение не нужно.

Поставщик не согласился с решением суда и подал апелляцию. В результате действия заказчика было признаны незаконными, так как в контракте нет прямого указания на случай, при которых может быть удержано обеспечение исполнения контракта. Поставщик сумел не только вернуть свои средства, но и взыскать с заказчика проценты за пользование чужими денежными средствами.

Поставщикам рекомендуется внимательно изучать контракт перед его заключением. А при возникновении спорных ситуаций, в которых не удалось прийти к консенсусу, разрешать все вопросы в судебном порядке.

Источник: https://GoszakupkiRF.ru/poleznye-stati/98-uderzhanie-obespecheniya-ispolneniya-kontrakta-po-44-fz

Неустойка по контракту проводки в бюджете

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Неустойка по контракту проводки в бюджете». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Неустойку (штраф, пени), образовавшуюся при нарушении контрагентом контракта (в т. ч. подлежащего исполнению за счет субсидий на госзадание, целевых субсидий), отразите в составе доходов от приносящей доход деятельности.

Срок исполнения обязательства (срок поставки товара, срок оплаты выполненных подрядных работ или др.) может быть четко определен. Он либо приведен в договоре, либо согласован сторонами иным образом, например во взаимной переписке.

В этом случае неустойка начисляется со дня, следующего за днем истечения установленного срока, по день исполнения обязательства включительно (п. 1 ст. 314 ГК РФ).

Обеспечение — способ исполнения, его цель гарантировать определенную денежную сумму из которой заказчик может удовлетворить свои требования при ненадлежащем исполнении — например неустойку. Но не всю сумму обеспечения. Остальная сумма обеспечения должна быть возвращена.

Проводки удержание неустойки по контракту из оплаты поставщику в бюджете

Участники региональных инвестиционных проектов, удовлетворяющих требованиям, установленным абзацем третьим подпункта 4.1 пункта 1 статьи 25.8 настоящего Кодекса, утрачивают право на применение налоговых ставок в размерах и порядке, которые предусмотрены настоящей статьей, начиная с 1 января 2031 года.

Электронный аукцион №КР-206/19 на право заключения договора подряда на выполнение работ по капитальному ремонту общего имущества в многоквартирном доме, расположенном в Курганской области по адресу: Далматовский район, г. Далматово, ул.

В контракт включается обязательное условие о сроках возврата заказчиком поставщику (подрядчику, исполнителю) денежных средств, внесенных в качестве обеспечения исполнения контракта (если такая форма обеспечения исполнения контракта применяется поставщиком (подрядчиком, исполнителем).

Так или иначе, банкиры впоследствии возместят свой ущерб и, возможно даже больше заработают.

Если все же просрочка исполнения обязательств (в том числе гарантийных) по вине поставщика имела место, то заказчик направляет поставщику (подрядчику, исполнителю) требование об уплате неустоек (штрафов, пеней) (ч. 6 ст. 34 Закона N 44-ФЗ).

Также контрактом предусмотрено, что за неисполнение или ненадлежащее исполнение обязательств, поставщик уплачивает штраф, который может быть удержан из обеспечения контракта.

В отношении уплаты неустойки кредитору — публично-правовому образованию необходимо иметь в виду, что согласно положениям ст. 41 Бюджетного кодекса РФ (далее — Бюджетный кодекс) средства от применения мер гражданско-правовой ответственности относятся к неналоговым доходам бюджетов бюджетной системы РФ.

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет.

Как рассчитать и отразить в бухучете неустойку по госконтракту

Однако это не исключает возможности добровольного возмещения виновными лицами расходов учреждения, возникших в связи с предъявлением учреждению таких штрафных санкций.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

В связи с отсутствием у федерального органа власти, ответственного за формирование политики в бюджетной сфере, единообразной позиции по данному вопросу, целесообразно уточнит у ГРБС, куда должны поступать пени и штрафы, начисленные по контракту, оплата по которому осуществляется за счет субсидий из бюджета. Также целесообразно обратиться за разъяснениями в Минфин России.

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.Во избежание подобных ситуаций полагаем необходимым заказчику пересмотреть все типовые проекты контрактов. Внести в них условие о возможности удержать средства, внесенные в качестве обеспечения исполнения контракта в виде денежных средств в случае неисполнения или ненадлежащего исполнения обязательства контрагентом по контракту.

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

В соответствии с частью 3 статьи 41 Бюджетного кодекса, средства, полученные в результате применения мер гражданско-правовой ответственности, в том числе штрафы, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия относятся к неналоговым доходам бюджетов.

Заключая любой договор, каждая из сторон надеется, что партнер по бизнесу выполнит возложенные на него обязанности качественно и в срок. Однако не всегда такое происходит. Причины, приводящие к неисполнению или ненадлежащему исполнению договорных обязательств, могут быть разными.

С 1 июля 2018 года по 1 января 2019 года у заказчиков переходный период – разрешено проводить и электронные, и бумажные процедуры. С 2019 года конкурсы, аукционы, котировки и запросы предложений на бумаге запретят, кроме восьми исключений.

Дебет 2 209 34 560 Кредит 2 401 10 134 — начислен доход от компенсации затрат учреждения; 4. Дебет 2 201 11 510 Кредит 2 209 34 660 Увеличение забалансового счета 17 (АнКВД 130, КОСГУ 134) — поступили на лицевой счет средства, добровольно внесенные виновным лицом.

Статья 169.1. Компенсация суммы налога физическим лицам – гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза.

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации.

Также он должен быть уплачен не позднее 30-дневного срока со дня вступления в силу положения о наложении. Его размер одинаков на всей территории России (в т. ч. и в Москве).Здесь же отметим, что с точки зрения гражданского законодательства транспортные средства являются движимым имуществом (ст. 130 ГК РФ). По общему правилу, возникновение или прекращение права собственности на движимое имущество не обусловлено государственной регистрацией (ст.ст. 218, 219 ГК РФ), в том числе в подразделениях ГИБДД.

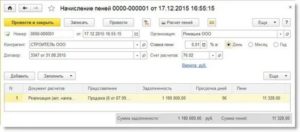

Какими проводками бюджетному учреждению начислить пени за нарушение подрядчиком срока исполнения контракта?

Уплата неустойки не связана с расходами на выплату персоналу, социальным обеспечением и иными выплатами в пользу физических лиц, осуществлением капитальных вложений в объекты государственной (муниципальной) собственности.

Уплата неустойки также не повлечет взамен поставку на данную сумму товаров, оказание услуг, выполнение работ поставщиком.

Для того чтобы взыскать штрафные санкции с контрагента, не исполнившего (либо ненадлежащим образом исполнившего) свои обязательства, необходимо определить дату, с которой начисляется неустойка за просрочку договорных обязательств.

Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете 69. Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов. Например, при начислении пени по НДС проводки необходимо отразить на субсчете счета 68, открытого для учета начисления этого налога.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным. В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99.

Проводки по неустойке в бюджетном учреждении

Наше предприятие (упрощенка-доходы) оказывает услуги по монтажу и демонтажу выставок. Согласно акту сдачи-приемки работы выполнены надлежащим образом и в установленный Контрактом срок. В акте оговаривается сумма услуг согласно смете (137182,00), но т.к.

Необходимо обратить внимание, что при подготовке настоящего ответа Гражданский кодекс РФ напрямую регулирует только отношения, связанные с банковской гарантией. В отношении обеспечения контракта денежными средствами в Гражданском кодексе РФ отсутствуют положения, прямо регулирующие данные правоотношения.

Сумма неустойки (штрафа, пеней) при нарушении условий государственного контракта относится к неналоговым доходам бюджета и зачисляется в размере 100 процентов в доход соответствующего бюджета (абз. 5 п. 3 ст. 41,подп. 6 п. 1 ст. 46 Бюджетного кодекса РФ).

Видимо, поэтому данный вид обеспечения исполнения обязательств столь широко распространен. Так, при наличии перечисленных выше причин невыполнения договорных обязательств согласно ст. ст. 394 и 395 ГК РФ можно взыскать с нарушившей стороны сумму неустойки.Заказчиком в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в определении поставщика (подрядчика, исполнителя) закрытым способом должно быть установлено требование обеспечения исполнения контракта, за исключением случаев, предусмотренных частью 2 настоящей статьи.

Представители Минфина напомнили, что признавая доход в виде полученной неустойки (штрафа, пени), предприятие должно показать эту сумму на субсчете 715 «Полученные штрафы, пени, неустойки».

Уплата неустойки по договору за просрочку платежа подлежит отражению по коду видов расходов 853 «Уплата иных платежей» и статье 290 «Прочие расходы» КОСГУ.

Подрядчик нарушил сроки выполнения работ по контракту. Как правильно отразить бухгалтерские проводки по неустойке в бюджетном учреждении и должен ли сам Подрядчик перечислит неустойку в доход бюджета.

В казенном учреждении сумму неустойки подрядчик самостоятельно перечисляет в бюджет без отражения на лицевом счете заказчика.

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как: Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Все эти операции имеют свои особенности отражения в учете. Если поставщик или подрядчик нарушил условия договора, учреждение-заказчик вынуждено защищать свои права по данному договору. Согласно Гражданского кодекса РФ, защита гражданских прав осуществляется в том числе путем взыскания неустойки.

Начисление штрафных санкций проводки у бюджетного учреждения в 2018 году

В связи с масштабными изменениями в бухгалтерском и налоговом законодательстве Сибирский межрегиональный учебный центр подготовил курс, позволяющий специалистам получить необходимую для практической деятельности информацию и адаптироваться к новым условиям работы. Также на курсе будет представлена возможность получить индивидуальную консультацию эксперта.

Обоснование Из рекомендации Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к.

Санкции за несвоевременную оплату либо отгрузку товаров, выполнение работ или оказание услуг также установлены законодательством. Пострадавшая сторона (продавец или покупатель) может потребовать от контрагента уплаты процентов за пользование чужими денежными средствами.

Источник: https://msk-dnr.ru/dogovornoe-pravo/1661-neustoyka-po-kontraktu-provodki-v-byudzhete.html

Какие Проводки При Удержании Пеней С Контракта В Бюджете

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Какие Проводки При Удержании Пеней С Контракта В Бюджете». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

1. Заказчиком в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в определении поставщика (подрядчика, исполнителя) закрытым способом должно быть установлено требование обеспечения исполнения контракта, за исключением случаев, предусмотренных частью 2 настоящей статьи.

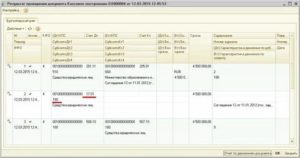

Удержание денежных средств обеспечения контракта в качестве неустойки при нарушении условий по договору в — 1С: БГУ 2

2.

Пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, и устанавливается контрактом в размере, определенном в порядке, установленном Правительством Российской Федерации, но не менее чем одна трехсотая действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Размеры финансовых санкций определены в пунктах 6 – 8 статьи 34 Закона № 44-ФЗ:

3.

Штрафы начисляются за неисполнение или ненадлежащее исполнение поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, за исключением просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств (в том числе гарантийного обязательства), предусмотренных контрактом. Размер штрафа устанавливается контрактом в виде фиксированной суммы, определенной в порядке, установленном Правительством Российской Федерации.

Таким образом, под неустойкой по 44-ФЗ понимается установленная контрактными отношениями сумма штрафных санкций, которую обязаны перечислить друг другу участники закупочных процедур при нарушении существенных условий госконтракта.

При этом, согласно ст. 332 ГК РФ, сторона, нарушившая обязательства и признанная виновной, выплачивает штраф в размере, пропорциональном стоимости товаров, работ или услуг, даже если данное положение не было прописано в договоре.

Что такое неустойка по контракту 44-ФЗ

Порядок расчетов для заказчика в ПП РФ № 1042 не оговаривается, поэтому для исчисления санкций по неисполненным организацией договорным условиям применяются положения ч. 5 ст. 34 44-ФЗ. Формула для заказчика, в соответствии с 44-ФЗ, будет следующей:

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.Для целей налога на прибыль расходы в виде пеней, штрафов и иных санкций, перечисляемых в бюджет и во внебюджетные фонды, учитываются Штрафы и пени в бюджет. Учёт штрафов и пеней, которые возникают при расчетах с бюджетом, в бухучёте ведется на специальном субсчёте, например 99 (субсчёт «Налоговые штрафные санкции»).

Проводки при начислении штрафов и пени по налогам

Принимая во внимание положения статей 125, 126 Гражданского кодекса РФ, в случае неисполнения или ненадлежащего исполнения поставщиком обязательств, возникающих из госконтрактов, кредитором в таких обязательствах являются Российская Федерация, субъекты РФ, муниципальные образования.

Помимо компенсации, потерпевшая сторона вправе истребовать возмещение убытков или прочих расходов, которые были направлены на устранение неблагоприятных последствий. Однако данные траты придется также доказывать. Причем в большинстве случаев через судебные инстанции.

Неустойка: как рассчитать, потребовать и отразить в учете

Статья 330 ГК РФ устанавливает, что компенсацию можно получить по условиям, которые оговорены в самом договоре, либо по законодательным нормам. Однако в обоих случаях придется доказать, что сторона-ответчик действительно нарушила обязательства.

Как рассчитать

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию. Данная денежная компенсация называется неустойкой. В некоторых случаях неустойка применяется в виде штрафов или пеней.

Если все же просрочка исполнения обязательств (в том числе гарантийных) по вине поставщика имела место, то заказчик направляет поставщику (подрядчику, исполнителю) требование об уплате неустоек (штрафов, пеней) (ч. 6 ст. 34 Закона № 44-ФЗ). Таким образом, направление требования об уплате неустоек является обязанностью, а не правом учреждения-заказчика.

Неустойка делится на штраф и пени.

Если поставщик или подрядчик нарушил условия договора, учреждение-заказчик вынуждено защищать свои права по данному договору. Согласно статье 12 Гражданского кодекса РФ, защита гражданских прав осуществляется в том числе путем взыскания неустойки. Согласно ч. 1 ст.

330 ГК РФ, неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

В заключаемый контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных им (ч. 4 ст. 34 Федерального закона от 05.04.

2013 № 44-ФЗ о контрактной системе; далее — Закон № 44-ФЗ).

Поставщик (подрядчик, исполнитель) в соответствии с условиями контракта обязан своевременно предоставлять достоверную информацию о ходе исполнения своих обязательств, в том числе о сложностях, возникающих при исполнении контракта, а также к установленному контрактом сроку обязан предоставить заказчику результаты поставки товара, выполнения работы или оказания услуги. При этом заказчик обязан обеспечить приемку поставленного товара, выполненной работы или оказанной услуги (ч. 2 ст. 94 Закона № 44-ФЗ).

КАК ОТРАЗИТЬ В УЧЕТЕ НЕУСТОЙКУ ПО КОНТРАКТУ

При неисполнении или ненадлежащем исполнении поставщиком (подрядчиком, исполнителем) обязательств по договору учреждение-заказчик вправе потребовать уплаты неустойки (штрафов, пени).

Задолженность по неустойке может быть погашена поставщиком путем перечисления денежных средств, а также удержанием неустойки из суммы, подлежащей выплате. В ряде случаев неустойку приходится уменьшать или списывать.

Все эти операции имеют свои особенности отражения в учете.

Статья 290 КОСГУ детализирована, и ее применение для отражения расходов учреждения без соответствующих подстатей 291 – 296 КОСГУ не допускается.

Согласно Указаниям № 65н статья 290 КОСГУ включает следующие подстатьи: Подстатья КОСГУ Включаемые расходы В том числе детализация 291 «Налоги, пошлины и сборы» Расходы по уплате в бюджеты всех уровней: – налогов (включаемых в состав расходов); – государственной пошлины и сборов; – разного рода платежей – НДС

По таким контрактам пени рассчитывают в размере 1/130 ставки рефинансирования за каждый день просрочки (п. 2 ст. 26 Закона об электроэнергетике № 35-ФЗ). Поэтому, если заказчик нарушил условия контракта, поставщик выставит пени.

Применение КВР 853

Начисление неустойки по договору (проводки по операциям будут представлены далее) производится при просрочке исполнения сторонами обязательств, предусмотренных контрактом, а также при ненадлежащем исполнении договорных обязательств (ч. 5, 6 ст. 34 44-ФЗ). Таким образом, под неустойкой по 44-ФЗ понимается установленная контрактными отношениями сумма штрафных

В доходах от реализации вы учитываете всю выручку от выполнения работ (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). При этом доходы учитываются только после того, как получены деньги или погашена задолженность покупателя или заказчика иным способом (п. 1 ст. 346.17 НК РФ).

Проводки В Бюджетном Учреждении При Удержании Неустойки С Обеспечения Контракта

В соответствии со ст. 331 ГК РФ соглашение о неустойке должно быть заключено письменно независимо от формы основного обязательства. Несоблюдение письменной формы влечет недействительность соглашения о неустойке.

Уплата неустойки за неисполнение контрактов

Отдельно отмечается, что положениями Закона N 44-ФЗ вопрос удержания неустойки (штрафа, пени) из банковской гарантии, предоставленной поставщиком (подрядчиком, исполнителем) в качестве обеспечения исполнения контракта, не регламентирован.

Источник: https://reg-jurist.ru/sotsialnaya-sfera/kakie-provodki-pri-uderzhanii-penej-s-kontrakta-v-byudzhete

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2016 г.». Фактически товар поставлен 20 июля 2016 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

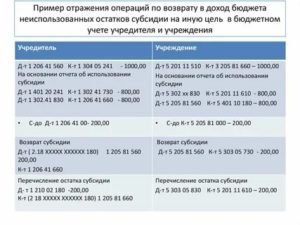

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Источник: https://gendalf.ru/pb/budget/540/117385/