Проводки В Бюджете На Пособие Погребение

Бух проводки пособие на погребение

Пособие на погребение – это компенсация расходов родственников умершего или иных лиц, за чей счет осуществлялось погребение, вид социальной государственной поддержки. Его выплата регламентируется ФЗ №8 от 12/01/96 г.

Бухгалтерский учет таких расходов зависит от того, кому оно было выплачено. В налоговом учете пособие не признается расходами организации.

Подробнее о том, как бухгалтеру учесть пособие на погребение, рассказывается в нашем материале.

Кто несет расходы

Финансирует выплату пособия фонд соцстрахования. К работодателю за получением выплаты заявители обращаются в двух случаях:

- умерший работал в этой организации;

- заявитель работает в этой организации, и ему положено пособие за умершего несовершеннолетнего.

Впоследствии ФСС эти суммы компенсирует.

Бухгалтер должен на основании предоставленных документов начислить гражданину, понесшему похоронные расходы фактически, пособие. Его размер в текущем году составляет с 1 февраля — 5946,47 рубля. В районах, где применяется районный коэффициент, при расчете следует учитывать и его значение.

Пособие выплачивается немедленно в тот же день, когда гражданин обратился за ним. Важным моментом можно считать срок обращения за пособием – не позднее 6 месяцев с момента печального события. Если срок пропущен, а выплата уже сделана, рассчитывать на компенсацию со стороны Фонда расходов, понесенных организацией, нельзя (п. 2,3 ст. 10 ФЗ №8).

Федеральным законом установлен перечень компенсируемых похоронных услуг:

- Документарное оформление погребения.

- Гроб и его доставка вместе с предметами для погребения.

- Перевозка на место похорон или кремации.

- Погребение или кремация.

Если эти услуги были оказаны похоронной службой бесплатно, пособие не выдается, поскольку расходы фактически понесены не были (ст. 9-1, 2, 5 ФЗ №8).

В этом случае организация должна компенсировать затраты уже похоронной службе.

На заметку! Пособие, кроме организаций, выплачивает также: ПФР – если умерший находился на заслуженном отдыхе; ФСС – если речь идет об ИП, уплачивающем взносы в Фонд, или о родителях умершего ребенка, предпринимателях, на тех же условиях; органы соцзащиты – если умерший не достиг пенсии и не работал, или умер новорождённый.

Разъяснения ФСС о выплате пособия на погребение (Горюшина В

Как заполнить расчет по форме 4 — ФСС, если организация выплачивала пособие на погребение? В настоящее время действует Приказ ФСС РФ от 26.02.

2015 N 59, которым утверждены форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС) и Порядок ее заполнения (далее — Порядок N 59). Согласно п.

Срок выплаты пособия

Пособие на погребение выдайте сотруднику (родственнику умершего сотрудника) в день обращения (абз. 3 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ, п. 8 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16). Ритуальные услуги специализированной службы оплатите в срок, не превышающий 10 дней со дня получения счета (абз.

3 п. 12 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г. № 16).Общий срок выплаты пособия сотруднику (родственнику умершего сотрудника) или оплаты ритуальных услуг специализированной службы не должен превышать шести месяцев со дня смерти человека (п. 10 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г.

Справку из ЗАГСа нужно представить в оригинале, иначе Фонд социального страхования не назначит выплату. Это указано в пп. «б» п. 84 Методических указаний (утв.

Постановлением ФСС РФ от 07.04.2008 № 81).

Заявление на получение пособия может быть предоставлено в произвольном виде, поскольку законодательно его форма не установлена.

Затем бухгалтер предприятия должен направить эти документы в ФСС. При этом, если какого-либо из них не будет иметься в наличии или заполнение будет неверным, то ФСС вправе отказать в получении пособия.

Если производится оплата расходов ритуального предприятия, то потребуются подтверждающие документы – счет на оплату, квитанции, чеки, договор.

Все перечисленное должно быть оформлено на установленных законом бланках.

В этом случае организация должна компенсировать затраты уже похоронной службе.

На заметку! Пособие, кроме организаций, выплачивает также: ПФР – если умерший находился на заслуженном отдыхе; ФСС – если речь идет об ИП, уплачивающем взносы в Фонд, или о родителях умершего ребенка, предпринимателях, на тех же условиях; органы соцзащиты – если умерший не достиг пенсии и не работал, или умер новорождённый.

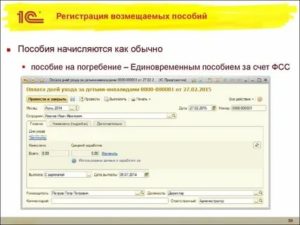

Как оформляется в программе 1С?

При проведении данной операции в 1С проводка будет сформирована автоматически. Вводить данные нужно, указав вид расчета «Пособие за счет ФСС в связи со смертью». Он находится в списке дополнительных начислений. В некоторых конфигурациях может быть иной вид: «Регистрация разовых начислений сотрудников».

Что делать, если нет денег на похороны

Как уже было отмечено, компенсация на погребение выплачивается уже после проведения похорон, когда гражданин, ответственный за проведение церемонии, обратится в соответствующее ведомство с требующимся пакетом документов. Но что делать, если средств на похороны нет на день смерти?

В этом случае умерший может быть похоронен за государственный счет. Местные власти, ответственные за ритуальную службу, возьмут на себя все расходы. В этом случае пособие на погребение не выплачивается.

Помощь работникам бухгалтерии. Все о проводках при оформлении пособия на погребение

В настоящее время доступны различные пособия, полагающиеся работникам предприятия. Не является исключением и пособие на погребение.

Для сотрудника важно знать правила его получения. А бухгалтеру надо уметь правильно его оформить и сделать верные проводки в учете.

Какие существуют правила заполнения документа, расскажем подробнее далее в статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Какова сумма пособия на погребение

Минимальный размер пособия на погребение, установленный после индексации в 2018 году, – 5740,24 руб.

Эта сумма выплачивается на похороны умерших, не имеющих дополнительных льгот и проживающих в регионах, где не действует повышающий зарплатный коэффициент. Таких субъектов в РФ не слишком много, в большинстве городов повышающий коэффициент установлен на уровне от 10 до 100%.

Минимальный коэффициент в 10% установлен, к примеру, в некоторых регионах Калмыкии. 100% прибавка действует в районах Крайнего Севера, Заполярья и пр.

Читайте так же: Изменения пенсий мвд

Несмотря на то что в Москве, Санкт-Петербурге, Краснодаре и некоторых других регионах повышающий коэффициент отсутствует, здесь также предусмотрены льготы на погребение. К примеру, в столице можно получить дополнительную меру поддержки в следующих объемах:Жители Санкт-Петербурга также могут претендовать на единовременную материальную помощь, компенсирующую похоронные расходы. Аналогичная выплата действует в Краснодаре – здесь ее размер составляет полторы тысячи рублей. Крымчане могут претендовать на пособие в объеме 3492 рублей. При похоронах пенсионеров сумма увеличивается до 6189 рублей.

Код выплат по КОСГУ

По классификации операций сектора государственного управления (КОСГУ) пособие на погребение учитывается в нескольких подстатьях:

- 213.3 и 261.2 в случае компенсации стоимости услуг по погребению для сотрудника, который обратился с соответствующим заявлением в случае смерти его родственника либо при выплате пособия членам семьи умершего работника;

- 263.1 в случае оплаты расходов ритуальной службы.

Источник: https://big-one.ru/buh-provodki-posobie-na-pogrebenie/

Бюджет проводки пособие на погребение

Заявление родственника умершего сотрудника

Свидетельство о смерти

Бухгалтерская справка (ф. 0504833)

Заявка на кассовый расход (ф. 0531801)

Выписка из лицевого счета получателя бюджетных средств (ф. 0531759)

Приложение к Выписке из лицевого счета получателя бюджетных средств (ф. 0531778)

Выписка из лицевого счета получателя бюджетных средств (ф. 0531759)

Приложение к Выписке из лицевого счета получателя бюджетных средств (ф. 0531778)

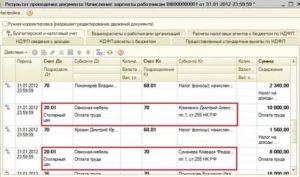

1. Начисление социального пособия на погребение

1.1. Для формирования бухгалтерских записей (проводок) по данным о начислении социального пособия на погребение используется документ Операция (бухгалтерская) меню Бухгалтерский учет — Ввести операцию вручную (рис. 1).

1.2. Для операции в типовой конфигурации используются стандартные реквизиты Дата, Номер, Первичный документ, операции и Сумма операции (рис. 2).

В табличной части документа вручную указываются реквизиты проводки: Код финансового обеспечения (КФО), по которому оформляется бухгалтерская запись, счета и объекты аналитического учета, характеризующие операцию, Сумма проводки.

В реквизите Субконто 2 счета 303.02 следует выбрать вид налога Страховые взносы в ФСС.

1.3. Кнопка Печать формы операции позволяет представить данные операции в виде Бухгалтерской справки (ф. 0504833), которую затем можно вывести на печать (рис. 3).

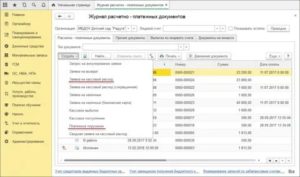

2. Перечисление пособия на погребение родственнику умершего сотрудника

2.1. Для отражения перечисления социального пособия на погребение родственнику умершего сотрудника в программе используется документ Заявка на кассовый расход меню Казначейство/Банк (рис. 4):

2.2. При заполнении документа в первую очередь указывается вид операции, для данного примера — Оплата поставщикам (302 10, 20, 30, 70, 90) (рис. 5).

Далее заполняются реквизиты шапки документа:

- Лицевой счет — лицевой счет, с которого производится перечисление;

- ОФК/УФК — орган Федерального казначейства, в котором осуществляется обслуживание лицевого счета;

- Получатель платежа — родственник умершего сотрудника выбирается из справочника Контрагенты;

- Счет получателя — счет, на который производится перечисление денежных средств;

- ИФО — выбирается из справочника Источники финансового обеспечения (балансы), заполняется при необходимости;

- Счет кредита – выбирается из списка счет бухгалтерского учета кассовых расходов, для данного примера 304.05.

2.3. На закладке Заявка заполняются:

- Договор или иное основание возникновения обязательств – выбирается из одноименного справочника, для данного примера можно не заполнять;

- Сумма платежа — сумма к перечислению;

- Признак авансового платежа — для данного примера устанавливается значение Нет;

- Очередность платежа — номер группы очередности платежа в соответствии со ст. 855 ГК РФ;

- Вид платежа — вид платежа;

- Срок платежа — в соответствии с Положением о безналичных расчетах реквизит не заполняется до указаний Банка России;

- Назначение платежа — многострочное текстовое поле для ввода информации о назначении платежа.

2.4. В табличной части на закладке Документ-основание (рис. 6) вводятся данные документов, служащих основанием платежа. В первой строке таблицы реквизиты автоматически заполняются значениями карточки документа-основания, указанного на закладке Заявка, при необходимости могут быть изменены.

2.5. Закладка Налоговый платеж в данном примере не заполняется.

Реквизиты закладки Контрагент по умолчанию автоматически заполняются значениями, указанными в карточке контрагента, выбранного в шапке документа (реквизиты Получатель платежа и Счет получателя), при необходимости они могут быть изменены.

2.6. В табличной части закладки Расшифровка (рис. 7) общая сумма кассовой выплаты (документа) детализируется по кодам бюджетной классификации для формирования разд. 3 Заявки на кассовый расход:

- КФО — код финансового обеспечения, допустимый хозяйственной операцией;

- Раздел лицевого счета — вид средств, за счет которых должна быть произведена кассовая выплата;

- КПС — по каждому виду средств указываются классификационные признаки счетов, по которым должны быть произведены выплаты;

- КЭК — соответствующий выплате код экономической классификации;

- Вид БК получателя, Код по БК получателя – вид и код бюджетной классификации, по которым должно осуществляться зачисление средств;

- Сумма — сумма в рублях по соответствующим кодам бюджетной классификации;

- Назначение платежа — заполняется, если назначение платежа меняется в зависимости от кода бюджетной классификации или сумм, указанных в Заявке;

- Примечание — в случае необходимости указывается в скобках код цели, а также иная информация, необходимая для исполнения бюджета.

2.7. Далее заполняется закладка Бухгалтерские операции (рис. 8). Здесь приводятся корреспонденции, которые будут сформированы при проведении документа.

Большинство реквизитов заполняются автоматически значениями, заданными в шапке документа и на закладках Заявка и Расшифровка.

Проведение документа Заявка на кассовый расход возможно только после установки флага Оплачено на закладке Исполнение.

2.8. После проведения документа можно просмотреть сформированные проводки (рис. 9).

3. Поступление денежных средств от ФСС РФ в счет возмещения расходов на погребение

3.1. Поступление денежных средств на лицевой счет учреждения в счет возмещения расходов на погребение отражается документом Кассовое поступление меню Казначейство/Банк (рис. 10).

3.2. В созданном документе указывается вид операции Погашение задолженности по налогам и сборам, включаемым в состав расходов (303 01, 02, 05-13).

В шапке документа заполняются следующие реквизиты (рис. 11):

- Лицевой счет — лицевой счет, по которому отражается принятие обязательства;

- Контрагент — выбирается из справочника Контрагенты;

- Договор или иное основание возникновения обязательств — выбирается из одноименного справочника, для данного примера можно не заполнять;

- Налог — для данного примера следует выбрать вид налога Страховые взносы в ФСС;

- Сумма — общая сумма по документу.

3.3. На закладке Бухгалтерские записи указывается Счет дебета — для данного примера 304.05 Расчеты по платежам из бюджета с финансовым органом.

Табличная часть закладки заполнится автоматически заполнения реквизита Налог шапки документа.

При необходимости общая сумму кассовой выплаты (документа) можно детализировать по счетам бухгалтерского учета и аналитическим признакам.

- КФО — код финансового обеспечения;

- Раздел лицевого счета — наименование вида средств, за счет которых должна быть произведена кассовая выплата;

- КПС — классификационный признак счета выбирается из справочника;

- КЭК — код экономической классификации;

- Сумма — вся сумма или часть общей суммы платежа, которая должна быть отнесена на указанные объекты аналитики.

3.4. На закладке Реквизиты документа можно указать сведения о первичном документе и назначении платежа.

3.5. После проведения документа можно просмотреть сформированные проводки (рис. 12) и распечатать Бухгалтерскую справку по ф. 0504833 (рис. 13).

its.1c.ru

Пособие на погребение: проводки

Порядок начисления пособия на погребение в бухучете зависит от того, кому оно выплачивается.

Если пособие получит сотрудник (например, в связи со смертью несовершеннолетнего члена семьи), то сделайте такую проводку:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 73

– начислено сотруднику пособие на погребение.

Если пособие получит родственник умершего сотрудника (или человек, взявший на себя расходы на погребение), то сделайте такую запись:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 76

– начислено единовременное пособие на погребение.

Возмещение стоимости гарантированных услуг по погребению специализированной службе отразите так:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 76

– начислено возмещение ритуальных услуг специализированной организации.

Выплату пособия (перечисление денег ритуальной службе) оформите такой проводкой:

Дебет 73 (76) Кредит 50 (51)– выплачено единовременное пособие на погребение (оплачены услуги ритуальной службы).

www.buhonline.ru

Пособие на погребение в 2018

Актуально на: 21 февраля 2018 г.

Источник: https://new-advocat.ru/bjudzhet-provodki-posobie-na-pogrebeni/

Бух проводки в бюджетном учреждении выплата погребение

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Бух проводки в бюджетном учреждении выплата погребение». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Так как социальное пособие на погребение (стоимость ритуальных услуг) компенсирует ФСС России, оно не является расходом организации. Поэтому выплаченные суммы не включайте в расходы по налогу на прибыль (ст. 252 НК РФ).

Вне зависимости от системы налогообложения, которую применяет организация, сумма пособия на погребение или оплаты стоимости ритуальных услуг в пределах 5277,28 руб. (плюс районный коэффициент) не облагается:

ОСНО

Граждане государств, входящих в Евразийский экономический союз , имеют право на социальное обеспечение на тех же условиях, что и граждане России (п. 3 ст. 98 Договора о Евразийском экономическом союзе).

Поэтому пособие на погребение этим гражданам выплачивайте по российскому законодательству за счет средств ФСС России. То есть руководствуйтесь общими правилами. Подтверждает такую позицию Минтруд России в письме от 5 декабря 2014 г.

№ 17-1/10/В-8313.

В соответствии со статьей 183 и 184 ТК РФ работодатель обязан предоставить работнику гарантии при временной нетрудоспособности, а также при несчастном случае на производстве и профессиональном заболевании. Такие гарантии отражаются в качестве выплаты соответствующего пособия.

Социальное пособие на погребение проводки в бюджетном учреждении

С расходов на оплату похорон, которые оплачивает организация (смерть на производстве) в размере 40000 руб. (венки,гроб,поминки) удерживают НДФЛ, ПФ, ФСС? Если удерживают, то с кого, родственника? Пособие на погребение (сумму оплаты стоимости ритуальных услуг ) в пределах 5277,28 руб.

(плюс районный коэффициент) возместит ФСС России. Такие выплаты отразите на счете 69 (Инструкция к плану счетов ). Вне зависимости от системы налогообложения, которую применяет организация, сумма пособия на погребение или оплаты стоимости ритуальных услуг в пределах 5277,28 руб.

(плюс районный коэффициент) не облагается : – НДФЛ (п.

Размер пособия на погребение в 2020 году и порядок оформления выплаты

- Не имеющим супругов, близких или дальних родственников, других лиц, которые бы взяли на себя расходы по захоронению. В этом случае похороны осуществляются за счет специализирующих компаний, которым возмещаются расходы из федерального бюджета;

- Служащим, погибшим при несении службы;

- Лицам из мест заключения, в отношении которых был применен смертный приговор;

- Организаторам и исполнителям террористических актов.

Добрый день,коллеги!Мы бюджетное учреждение.В 2020 г. выплатили родственнику умершего сотрудника пособие на погребение.Следом подали документы в Фсс,пособие нам возместили на 22 л/с.В регионе действует Пилотный проект ,т.е.

ФСС напрямую производит выплаты,а не уменьшает начисленные 2,9%взносы-взносы мы не можем уменьшать!Так вот выплатили мы во КВР 244 КОСГУ 213,но задала вопрос эксперту справочно-правовой системы и ответ был таков «Если учреждение выплачивает пособие на погребение за счет собственных средств или средств бюджета (например, как матпомощь), расходы проводите по КВР 321 и статье КОСГУ 263. Дебет 0.401.20.263 Кредит 0.302.63.730 начислено пособие на погребение Дебет 0.302.63.830 Кредит 0.201.34.610 одновременно увеличение забалансового счета 18 (КОСГУ 263)– выплата пособия на погребение (КВР 321) Полученные от ФСС России денежные средства в качестве возмещения понесенных расходов отразите как компенсацию затрат учреждения по статье КОСГУ 134 «Доходы от компенсации затрат» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 № 65н). Пилотный проект предусматривает, что организации финансируют выплаты за счет собственных средств. В дальнейшем понесенные ими расходы возмещает ФСС. Начислено возмещение средств от ФСС отразите проводкой: Дебет 209.34.560 Кредит 401.10.134 Поступили денежные средства от ФСС: Дебет 201.11.510 Кредит»

Кто то выплачивал пособия?Можете что нибудь посоветовать ?213 «Начисления на выплаты по оплате труда» или 263(263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления»).Спасибо.

Тема: Компенсация затрат и пособие на погребение

аха-аха. т.е. 65н она не единообразна, а действует в каждом регионе по-своему? и руководствоваться 65н надо с оглядкой — а есть ли в регионе пилотный проект?

т.е. ключевым моментом является не (прямая цитата из 65н)

Опции темы

Как правило, по 263 КОСГУ такие пособия на погребения для отдельных категорий граждан (инвалиды-пенисонеры-участники ВОВ и т.п.) выплачивают органы соцзащиты или ПФР. Это их рабочее КОСГУ, постоянно пользуются.

А вот рядовые учреждения (не военные) -хм.

: Косгу таблички на кабинеты

заявление о назначении пособия в письменном виде;

Проводки на пособие на погребение в бюджете

3. Социальное пособие на погребение выплачивается, если обращение за ним последовало не позднее шести месяцев со дня смерти.

Размер социального пособия на погребение определяется в соответствии с пунктом 1 настоящей статьи.

Выплата социального пособия на погребение производится соответственно за счет средств Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, бюджетов субъектов Российской Федерации.

Как в 2020 году получить пособие на погребение в бюджетной организации

2).

В табличной части документа вручную указываются реквизиты проводки: Код финансового обеспечения (КФО), по которому оформляется бухгалтерская запись, счета и объекты аналитического учета, характеризующие операцию, Сумма проводки. В реквизите Субконто 2 счета 303.02 следует выбрать вид налога Страховые взносы в ФСС. 1.3. Кнопка Печать формы операции позволяет представить данные операции в виде Бухгалтерской справки (ф.

- Дт 69 Кт 76 — 5946,47 руб. — начислено пособие;

- Дт 91/2 Кт 76 — 3000,00 руб. — начислена мат. помощь;

- Дт 76 Кт 51 — 8946,47 руб. — перечислена мат. помощь и пособие на счет заявителя.

В табличной части документа вручную указываются реквизиты проводки: Код финансового обеспечения (КФО), по которому оформляется бухгалтерская запись, счета и объекты аналитического учета, характеризующие операцию, Сумма проводки.

Пособие на погребение проводка в бюджетном учреждении

Департамент бюджетной методологии и финансовой отчётности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент), рассмотрев запрос Муниципального учреждения (далее — Учреждение) о применении видов расходов классификации расходов бюджетов и подстатей классификации операций сектора государственного управления (приложения, соответственно, 3 и 4 к Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 1 июля 2013 г.

Справку из ЗАГСа нужно представить в оригинале, иначе Фонд социального страхования не назначит выплату. Это указано в пп. «б» п. 84 Методических указаний (утв. Постановлением ФСС РФ от 07.04.2008 № 81).

Услуги по захоронению расцениваются на основании методических пособий, утверждённых органами местного самоуправления. Потраченная родственниками денежная сумма на проведение мероприятия должна быть возвращена на протяжении 10 дней после подачи заявления.

Правила заполнения документов

В некоторых регионах устанавливаются дополнительные выплаты. Например, в Москве она составляет 11 тыс. руб. В Санкт-Петербурге согласно закона № 101-22 «О единовременной выплате на погребение в Санкт-Петербурге» от 14.03.2007 устанавливается несколько видов выплат для различных категорий населения.

Государство гарантирует, что каждый гражданин после смерти будет захоронен, а лица, которые понесут траты на похороны, получат материальную или другую помощь. Альтернативой материальной помощи является предоставление услуг на погребение лицу, занимающемуся похоронами умершего человека. Это утверждено ст.

Альтернативой материальной помощи является предоставление услуг на погребение лицу, занимающемуся похоронами умершего человека. Это утверждено ст. В году социальное пособие на погребение выдается в случае, если умерший относится к одной из категорий:.

Социальное пособие может получить лицо, которое понесло расходы на похороны умершего человека. Это не зависит от того, были ли у них родственные отношения. Поэтому получить компенсацию могут:.

Компенсация на погребение выдается в учреждениях Социальной защиты населения, Пенсионном фонде, по месту работы умершего человека или родственника, в военкомате.

НДФЛ и страховые взносы

Ситуация: нужно ли выплатить пособие на погребение гражданину, работающему в организации по гражданско-правовому договору, в связи со смертью несовершеннолетнего члена его семьи (или его родственнику – в случае смерти самого гражданина)?

Источник: https://baiksp.ru/sotsialnoe-obespechenie/buh-provodki-v-byudzhetnom-uchrezhdenii-vyplata-pogrebenie

Проводки В Бюджете На Пособие Погребение

19.11.

2019

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России Как отразить в бухучете на погребение Порядок начисления на погребение в бухучете зависит от того, кому оно выплачивается. Если получит сотрудник (в связи со смертью несовершеннолетнего члена семьи), то сделайте такую проводку: Дебет 69 субсчет «Расчеты с ФСС» Кредит 73

Пособие на погребение выплачивается на основании: а) заявления супруга, близкого родственника, иного родственника, законного представителя или другого лица, взявшего на себя обязанность осуществить погребение умершего; б) справки о смерти, выдаваемой органами ЗАГС.

Пособие на погребение проводки бюджет

По мнению авторов законопроекта неурегулированность данного вопроса создает реальную угрозу внесудебного разрешения конфликта, в результате чего могут пострадать невиновные (например, родственники похитителя или похищенной).

Организация должна выплатить пособие сотруднику (родственнику умершего сотрудника) или оплатить ритуальные услуги специализированной службы, если со дня смерти человека прошло не более шести месяцев (п. 10 Временного порядка, утвержденного постановлением ФСС России от 22 февраля 1996 г.

Пособие на погребение проводки в бюджетной организации 2020

5 ч. 2 ст. 1.3 Федерального закона от 29.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ ). По данным Доклада ООН о человеческом развитии в РФ за 2013 год, в России особенно высока смертность среди трудоспособного населения. Вероятность умереть в возрасте 15–60 лет у нас почти в два раза выше, чем в среднем по Европе.

- перевозка тела (останков) умершего на кладбище (в крематорий);

- предоставление и доставка гроба и других предметов, необходимых для погребения;

- оформление документов, необходимых для погребения;

- погребение (кремация с последующей выдачей урны с прахом).

Начисление пособия на погребение проводки

Возмещение из ФСС пособия (государственная поддержка) на погребение (либо затраты на оплату похороных услуг), каковые организация выплачивает сотрудникам (их родственникам), возмещает ФСС РФ. Иными словами, выплата пособий (либо затрат на оплату похороных услуг) является следствием страховых взносов в ФСС РФ (ч. 2 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 4 п. 3 ст.

9, п. 3 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ).

В случае, если сумма социальных выплат превышает начисленные страховые взносы в ФСС РФ, то организация может обратиться за выделением средств, нужных для выплаты (субсидии) пособия (государственная поддержка) на погребение (компенсации затрат на оплату похороных услуг), в территориальный орган ФСС РФ по месту собственной регистрации.

Таковой порядок предусмотрен частью 2 статьи 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ.

Исходя из этого при смерти несовершеннолетнего участника семьи гражданина, трудящегося в данной организации по гражданско-правовому соглашению, либо при смерти самого гражданина пособие на погребение не выплачивайте. В данной ситуации пособие возможно взять в органах соцзащиты (абз. 4 п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ).

Бюджет проводки пособие на погребение

Источник: https://yrokurista.ru/semejnoe-pravo/provodki-v-byudzhete-na-posobie-pogrebenie

Выплата На Погребение Умершего Сотрудника В Бюджетном Учреждении Какой Косгу И Квр И Какой Проводкой Бухгалтерской

- 213.3 и 261.2 в случае компенсации стоимости услуг по погребению для сотрудника, который обратился с соответствующим заявлением в случае смерти его родственника либо при выплате пособия членам семьи умершего работника;

- 263.1 в случае оплаты расходов ритуальной службы.

- назначение и выплата по случаю смерти родственника;

- в случае смерти самого работника;

- при компенсации стоимости погребения ритуальной службе.

- Помощь является единовременной.

- Помощь оказывается супругу, ребенку или родителю умершего сотрудника либо сотруднику в связи со смертью кого-либо именно из этих, а не любых родственников.

- Если помощь получает бывший работник или его родственники, то важно основание увольнения этого работника.

В качестве такового должен выступать выход на пенсию.

Таким образом, размер пособия составляет: в 2018 году и в январе 2018 года – 5277,28 руб.; с 1 февраля 2018 года – 5562,25 руб.Квр для материальной помощи в связи со смертью сотрудника Я бы по КОСГУ 261 оплатила а родственникам выплятят мат.пом.

по месту их работы Тем не менее матпомощь это всегда 211 статья, даже если будет выплачиваться родственникам умершего работника. Некоторые ведомства практикуют такие выплаты. 260 коды мне кажется не подойдут, т.к. это государственное соцобеспецение.

Но, было когда сами выплачивали выходное пособие по сокращению с КОСГУ 261? (Хотя сейчас Минфин уточнил с 211).

это так справочно. 261 и 262 это если выплата от имени бюджета 290 это прочие выплаты, не денежная помощь.

Выплата материальной помощи родственникам умершего сотрудника проводки в бюджете

это государственное соцобеспецение. Но, было когда сами выплачивали выходное пособие по сокращению с КОСГУ 261? (Хотя сейчас Минфин уточнил с 211). это так справочно. 261 и 262 это если выплата от имени бюджета 290 это прочие выплаты, не денежная помощь.

Но есть еще такой нюанс: «В соответствии со ст.

1183 Гражданского кодекса РФ право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, возмещения вреда, причиненного жизни или здоровью, алиментов и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали, на основании предъявленного ими требования.Статьей 141 Трудового кодекса РФ также установлено, что заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Квр и косгу в 2019 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Рекомендуем прочесть: Квартира Арестована Без Права Пользования Что Деоать

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Зарплата умершего и пособие на погребение

Социальное пособие на погребение является одним из видов страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ч. 1 ст. 1.

4 Закона № 255-ФЗ). Соответственно, выплата такого пособия (оплата услуг специализированной организации) совершается за счет средств соцстраха (п. 3 ст. 10 Закона № 8-ФЗ) в счет уплаты страховых взносов (ч. 1 ст. 4.

6 Закона № 255-ФЗ).

- письменного заявления о выплате причитающихся работнику сумм;

- свидетельства о смерти сотрудника или решения суда о признании лица умершим;

- документа, удостоверяющего личность заявителя;

- документов, подтверждающих факт родства и совместного проживания с работником (нахождения на иждивении умершего).

На каком косгу отражается выплата материальной помощи работнику

Освобождение от налогообложения применяется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов; — суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов. Таким образом, при включении сумм материальной помощи, выплаченной работнику, в налоговую базу по НДФЛ необходимо учитывать положения ст. 217 НК РФ. Страховые взносы во внебюджетные фонды В соответствии с п. 1 ст. 7 Закона N 212-ФЗ

Источник: https://lawyer32.ru/bez-rubriki/vyplata-na-pogrebenie-umershego-sotrudnika-v-byudzhetnom-uchrezhdenii-kakoj-kosgu-i-kvr-i-kakoj-provodkoj-buhgalterskoj

Расходы за счет фсс в 2019 году проводки

Начисление пени по налогам: бухгалтерские проводки.

Дебет КДБ 1 304 04 130 Кредит КДБ 1 303 05 730 – зачислены деньги в доход бюджета согласно данным администратора (п. 91 Инструкции № 162н).

Помимо скорректированных инструкций, чиновники утвердили пять абсолютно новых федеральных стандартов, которые кардинально изменили порядок ведения бухучета в госучреждениях бюджетного сектора.

Дебет КРБ 1 304 05 213 Кредит КРБ 1 303 02 730 – поступило от ФСС РФ возмещение расходов по больничным листам (п. 104 инструкции, утв. приказом Минфина России от 06.12.

2010 № 162н, далее – Инструкция № 162н).

Никаких изменений, касающихся бухгалтерского учета пособий по временной нетрудоспособности в 2019 году не произошло: все проводки оформляются тем же самым способом, каким они оформлялись и в 2018.

Начисление пени в бюджетном учреждении проводки

Если задолженность в бюджет перечисляет контрагент (дебитор), сообщите ему реквизиты. В том числе: реквизиты счета 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ»; код классификации доходов бюджетов и код администратора доходов бюджета, администрирующего указанные поступления.

Вобязанности работодателя входит обеспечение безопасных условий труда, отвечающих государственным требованиям (ст. 212 ТК РФ). В том числе работодатель должен предпринимать меры по предотвращению производственного травматизма и профессиональных заболеваний (ст. 17 Закона от 24 июля 1998 г. № 125‑ФЗ).

Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации.

Однако необходимо помнить о том, что в 2018 году был увеличен перечень тех регионов Российской Федерации, в которых действует пилотный проект Фонда социального страхования.В частности, в соответствии с приказом правительства Российской Федерации, в 2018 году к нему присоединились Курская, Костромская и ряд других областей.

Соответственно, уменьшился объем работы у всех бухгалтеров, которые работали в упомянутых регионах – у них на одну проводку стало меньше.

Возмещение ФСС в 2018 году: отражение в бухгалтерском (бюджетном) учете

Например, учредитель может потребовать указать в качестве кода аналитики КВР, по которому ранее был осуществлен расход (119).

Блог компании на «Клерке» — это ваш новый инструмент, чтобы рассказать о себе. Публикуйте любой контент про вашу компанию.

Обоснование вывода:В соответствии со ст.ст. 212, 213 ТК РФ проведение медицинских осмотров является обязанностью работодателя и осуществляется им за счет собственных средств (не за счет средств работников).В то же время в соответствии с пп.

Применять этот документ должны не только организации автомобильного транспорта, но также все юридические лица и индивидуальные предприниматели, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи.

Возврат взносов из ФСС в 2019 году при переплате

Дт 0.304.03.830 Кт 0.201.11.610 — перечисление со счета бюджетного учреждения больничного (и иных выплат) на р/сч работника (использование промежуточного счета 304 не является обязательным).

Данный сотрудник был занят в рамках приносящей доход деятельности. Сумма окончательного расчета составила 15 000 руб. Величина удерживаемого НДФЛ – 1 950 руб.

Дт 0.302.13.000 Кт 0.201.34.000 — денежные средства выданы через кассу. Увеличение сч. 18 на забалансе (КОСГУ 213) — выбытие денежных средств из кассы бюджетного учреждения. Начисление дотаций от ФСС сотрудникам отражается по дебету сч. 69 «Расчеты по социальному страхованию» и кредиту сч. 70 «Расчеты с персоналом по оплате труда».

При этом необходимо учитывать, что при составлении и исполнении бюджетов данные Указания о порядке применения бюджетной классификации РФ (за исключением перечня и кодов подгрупп видов расходов классификации расходов бюджетов) применяются к правоотношениям, возникшим начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2016 годов).

Инструкция по бюджетному учету не предусматривает организационную и методическую части для формирования учетной политики казенного учреждения для деятельности, связанной с оказанием платных услуг.

Дт 0.303.02.830 Кт 0.302.13.730 — начислено пособие (проводка) от ФСС. Дт 0.302.11.830 (0.302.13.830) Кт 0.201.34.610 — выдача через кассу. Дт 0.302.11.830 (0.302.13.830) Кт 0.304.03.730 — удержание денег для перечисления на р/сч сотрудника.

Одним из основных нормативно-правовых актов, утверждающих вышеуказанные правила, является Приказ Федерального казначейства от 10 октября 2008 г.

Как отразить в учете бюджетного учреждения зачет налоговой инспекцией переплаты в счет будущих платежей по налогу на прибыль и НДС, которая подтверждена справкой о состоянии расчетов по налогам, сборам и пеням?

Возмещение ФСС в 2020 году: отражение в бухгалтерском (бюджетном) учете

Источник: https://kor66.ru/prava-potrebiteley/7079-raskhody-za-schet-fss-v-2019-godu-provodki.html