Проводки По Отражению Зарплаты В Учете Казенное Учреждение 2020 Год

Переплата по заработной плате в бюджетном учреждении 2020

Переплата заработной платы, а также отпускных сумм встречается на практике часто. И если она допускается, то всегда возникает один и тот же вопрос: как это исправить?

В статье мы рассмотрим нюансы, на которые следует обратить внимание при исправлении ошибок.

Если возникла переплата по заработной плате, в первую очередь необходимо выяснить причину, в результате которой она появилась.

Для чего это нужно сделать? Ответ на данный вопрос вытекает из норм, приведенных в ст. 137 ТК РФ.

В силу положений, изложенных в этой статье, удержания из зарплаты работника производятся только в случаях, предусмотренных Трудовым кодексом и иными федеральными законами.

Удержания из зарплаты работника для погашения его задолженности работодателю могут производиться:

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- для возмещения неотработанного аванса, выданного работнику в счет зарплаты;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного работнику в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

Что следует понимать под счетной ошибкой? Трудовое законодательство не содержит определения понятия «счетная ошибка». Как указал ВАС в Определении от 20.01.2012 № 59‑В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст.

Обратите внимание, что не являются счетными ошибками:

- ошибки в определении метода расчета заработной платы, послужившие основанием для последующих начислений;

- повторная выплата зарплаты за один и тот же период.

- определение неверного расчетного периода для расчета сумм, причитающихся работнику;

- технические ошибки;

Другими словами, если произошел сбой компьютерной программы, бухгалтер допустил техническую ошибку, повторную ошибочную выплату одной и той же суммы либо применил неправильные нормы законодательства при расчете заработной платы, вследствие которых произошла переплата, удержать такие излишне выплаченные суммы нельзя без согласия работника.

137 ТК РФ удержания из зарплаты работника для погашения его

Проводки По Начисление Заработной Платы В 2020 Г В Казенном Учреждении

Выданы денежные средства подотчет для осуществления доплаты 1 30 23 480 1 208 34 660 — Произведена доплата подотчетным лицом за материальные запасы Проводки казенного учреждения по заработной плате В территориально удаленном подразделении казенного учреждения оплата труда сотрудникам осуществляется через раздатчика.

Данные операции оформляются такими проводками: Счет Дт Счет Кт Сумма операции 1 401 20 211 1 302 11 730 100000 Начисление заработной платы сотрудникам подразделения 1 208 11 560 1 201 34 610 100000 Выданы подотчет денежные средства для выплаты сотрудникам заработной платы 1 302 11 830 1 208 11 660 — Произведена выплата заработной платы сотрудникам Денежное обязательство должно отражаться в сумме кредитового оборота счета 0 302 00 000 вне зависимости от формы, произведенной в будущем оплаты, единственное условие: она должна быть произведена в текущем году (п.Акции КРБ КРБКИФ 1 209 30 000 Расчеты по компенсации затрат гКБК КРБКДБ 1 209 40 000 Расчеты по суммам принудительного изъятия гКБК КДБ 1 209 71 000 Расчеты по ущербу основным средствам (в части ювелирных изделий) КДБ КИФ 1 210 05 000 Расчеты с прочими дебиторами КДБ КДБКИФКРБ 1 210 13 000 Расчеты по НДС по авансам уплаченным – КРБ 1 301 01 000 Расчеты с бюджетами бюджетной системы Российской Федерации по привлеченным бюджетным кредитам КИФ КИФКРБ (в части процентов, штрафов и пеней) 1 301 02 000 Расчеты с кредиторами по государственным (муниципальным) ценным бумагам КИФ КИФКРБ (в части процентов, штрафов и пеней) 1 301 03 000 Расчеты с иными кредиторами по государственному (муниципальному) долгу КИФ КИФКРБ (в части процентов, штрафов и пеней) 1 304 06 000 Расчеты с прочими кредиторами КРБ КРБКДБКИФ При использовании приложения 2 к Инструкции № 162н нужно не забывать о требованиях п.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его также включите в группу с кодом «2».

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы также отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

Отражение излишне выплаченной заработной платы

Если зарплату начислили излишне, то излишнее начисление сторнируют, переводят на счет 206.11, а затем удерживают из зарплаты либо сотрудник вносит в кассу.

Об этом сказано в письме Минфина России от 23 декабря 2016 № 02-07-10/77985. В учете оформите проводку: Д.

Источник: https://arbitradv.ru/pereplata-po-zarabotnoj-plate-v-bjudzhetnom-uchrezhdenii-2019-85876/

Какие проводки использовать, чтобы отразить операции по зарплате

Бухгалтерия Проводки по зарплате — это бухгалтерские записи, которые отражают факты начисления вознаграждений за труд наемных работников.

Как правильно отразить операции по начислению и перечислению зарплаты в учреждениях бюджетной сферы? Определим проводки по начислению заработной платы для бюджетной сферы и НКО.

26 сентября 2019 Евдокимова Наталья

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2020 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2020 году.

Следует руководствоваться инструкциями № 174н и № 157н — для учреждений бюджетной сферы, и инструкцией № 94н — для НКО.

Бухучет у бюджетников

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

Общая инструкция для организаций — это Приказ Минфина № 157н. Но это не единственный документ. Дополнительные рекомендации и требования даны в отдельных приказах:

- Инструкция № 174н — для бюджетного типа учреждений.

- Инструкция № 183н — для автономных организаций.

- Инструкция № 162н — для казенного типа госучреждений.

Чтобы вести учет зарплаты в бюджетных учреждениях в 2020 году бюджетники обязаны использовать счет 0 302 10 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда».

Для организации достоверного синтетического учета необходимо детализировать информацию. Для этого предусмотрите соответствующие коды аналитического учета:

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

Начисление расходов по оплате труда отражается по кредиту счета 0 302 00 000, в корреспонденции со счетами:

- 0 109 00 000 — при отражении выплат в пользу работников, непосредственно участвующих в выполнении муниципального задания;

- 0 401 20 000 — для начисления выплат прочему персоналу.

Бухучет зарплаты в бюджетном учреждении

Собрали в таблице проводки по начислению зарплаты в бюджетном учреждении в 2020 году.

| Начислена зарплата | 4 401 20 211 | 4 302 11 730 | Оплата труда — КВР 111Прочие выплаты — 112Пособия и больничные листы и страховые взносы — 119 |

| Начисление больничного листа | 4 401 20 213 | 4 302 13 730 | |

| Начисление прочих выплат | 4 401 20 212 | 4 302 12 730 | |

| Начислена заработная плата работникам основного производства, проводка | 4 109 61 211 (при включении ЗП в себестоимость)4 109 71 211 (накладные расходы)4 109 81 211 (общехозяйственные расходы) | 4 302 11 730 | |

| Удержан НДФЛ | 4 302 11 830 | 4 303 01 730 | |

| Удержан исполнительный лист | 4 302 11 830 | 4 304 03 730 | |

| Выдана из кассы заработная плата, проводка | 4 302 11 830 | 4 201 34 610 | |

| Перечисление на банковские карты | 4 302 11 830 | 4 201 11 610 | |

| Невыданная зарплата депонирована | 4 302 11 830 | 4 304 02 730 | |

| Страховые взносы | 4 402 20 213 | 4 303 02 730 (ФСС — 2,9 %)4 303 06 730 (ФСС НС и ПЗ — 0,2 %)4 303 07 730 (ФФОМС — 5,1 %)4 303 10 730 (ОПС — 22 %) |

Бухпроводки по зарплате в казенном учреждении

Собрали в таблице проводки по зарплате в казенном учреждении в 2020 году.

| Начислена заработная плата работникам | 1 401 20 211 | 1 302 11 730 | Для оплаты труда государственных и муниципальных служащих — КВР 121, для оплаты пособий и страховых взносов — 129 |

| Больничные листы | 1 401 20 213 | 1 302 12 730 | |

| НДФЛ | 1 302 11 830 | 1 303 01 730 | |

| ЗП перечислена с расчетного счета | 1 302 11 830 | 1 201 11 610 | |

| Выдана ЗП из кассы | 1 302 11 830 | 1 201 34 610 | |

| Страховые взносы | 1 402 20 213 | 1 303 02 730 (ФСС — 2,9 %)1 303 06 730 (ФСС НС и ПЗ — 0,2 %)1 303 07 730 (ФФОМС — 5,1 %)1 303 10 730 (ОПС — 22 %) |

Бухгалтерские проводки по ЗП: зарплата в автономном учреждении

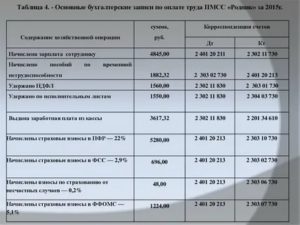

| Начислена ЗП | 2 401 20 211 | 2 302 11 730 | Аналогичны для бюджетных учреждений |

| Удержан НДФЛ | 2 302 11 830 | 2 303 01 730 | |

| Удержаны профсоюзные взносы | 2 302 11 830 | 2 304 03 730 | |

| Выдача заработной платы из кассы | 2 302 11 830 | 2 201 34 610 | |

| Выдана заработная плата, проводка с расчетного счета | 2 302 11 830 | 2 201 11 610 | |

| Страховые взносы | 2 402 20 213 | 2 303 02 730 (ФСС — 2,9 %)2 303 06 730 (ФСС НС и ПЗ — 0,2 %)2 303 07 730 (ФФОМС — 5,1 %)2 303 10 730 (ОПС — 22 %) |

Бухучет в НКО

Некоммерческие организации обязаны вести бухучет по общепринятым нормам, согласно Приказу Минфина № 94н. Так, все начисленные вознаграждения за труд аккумулируйте на бухсчете 70 «Расчеты с персоналом по оплате труда».

Независимо от типа организации (некоммерческая, бюджетная, коммерческая) ведите учет начислений отдельно по каждому работнику. Не допускается внесение обобщенной информации по предприятию в целом либо записи по цеху, участку, отделу, смене.

Допустимо открыть соответствующие субсчета к счету 70. Например, чтобы детализировать информацию по цехам, отделам и прочим структурным подразделениям предприятия.

Для отражения начислений оформляется запись по кредиту счета 70 в корреспонденции со счетами производственных затрат. К примеру, чтобы отразить заработок основного персонала, используется счет 20 «Основное производство», для вспомогательного персонала — счет 23.

Бухгалтерские проводки по заработной плате: примеры для НКО

| Начислена заработная плата, проводка для руководящего персонала | 26 | 70 | Зарплата начисляется в полном объеме, независимо от суммы перечисленного аванса |

| Начислена ЗП работникам основного производства, проводка | 20 | 70 | |

| НДФЛ: удержание из заработной платы, проводки | 70 | 68 | |

| С расчетного счета выплачена заработная плата, проводка для аванса аналогичная | 70 | 51 | |

| Выплачена из кассы заработная плата, проводка подойдет для отражения аванса | 70 | 50 | |

| Страховые взносы | 20 (по основному производству)26 (по руководящему составу) | 69/1 (ФСС)69/2 (ОПС)69/3 (ФФОМС) |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Источник: https://gosuchetnik.ru/bukhgalteriya/kakie-provodki-ispolzovat-chtoby-otrazit-operatsii-po-zarplate

Отражение в бюджетном учете проводок по заработной плате в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Отражение в бюджетном учете проводок по заработной плате в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С 1-го января 2020 г. все выплаты персоналу, за исключением зарплаты, подразделяются на социальные и несоциальные. В соответствии с п. 7 Приказа № 209н в социальные включены такие суммы, которые связаны с социальными рисками:

Начислена заработная плата за месяц

В последнее время в нашу редакцию поступают вопросы, связанные с отражением тех или иных расходов в бухгалтерском учете.

В настоящей статье напомним, какие расходы необходимо относить на подстатью 211 «Заработная плата» КОСГУ в 2020 и 2020 годах. Озикова В.Р., Щербакова А.А.

УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ // Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ: сб. ст. по мат. XXXIV междунар. студ. науч.-практ. конф. № 23(34).

КОСГУ: выплаты сотрудникам с 2020 года

В конце года учреждением были приобретены материальные запасы на сумму 30 200 руб. Оплата была осуществлена в последний день приема платежей казначейством. Бухгалтером ошибочно была оформлена заявка на кассовый расход в сумме 30 000 руб.

К несоциальным выплатам работникам (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме» и 214 «Прочие несоциальные выплаты персоналу в натуральной форме»

КОСГУ) относятся обязательные выплаты, связанные с привлечением и удержанием работников, направленные на стимулирование занятости в соответствующей сфере, в том числе:

подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, судьям, работникам загранучреждений и другим работникам в соответствии с законодательством РФ;

Что понимается под несоциальными выплатами работникам?

отнесение к социальным пособиям и компенсациям персоналу выплат, связанных с социальными рисками, такими как болезнь, утрата постоянного заработка, которые могут негативно сказаться на его имущественном положении;

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

: Фз 400 с изменениями на 2020

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Бухгалтерские проводки по заработной плате

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

В бухгалтерском учете все события проводят с помощью двойных записей. Одна и та же операция отражается по дебету одного бухгалтерского счета и по кредиту другого. По одному счету отражается приход, а по другому счету та же сумма проводится как расход.

В результате возникает экономическая связь, которая называется корреспонденцией. Важно правильно выбирать счета для отражения операций, чтобы не нарушить методологию учета и не исказить статьи бухгалтерской отчетности.

За крупные ошибки в учете бухгалтеру придется платить административный штраф.

Актуальные таблицы бухгалтерских проводок в 2020 году

Приказом Минфина от 31.10.2000г. № 94н утвержден План счетов бухгалтерского учета и Инструкция по его применению. Для отражения разных операций требуется разное количество проводок. Для некоторых событий может понадобиться более двух счетов.

Проводки в бухгалтерском учете с учетом изменений 2020 года

- Способы отражения операций в бухгалтерском учете должны быть закреплены в учетной политике,

- Основанием для проводки является первичный учетный документ,

- Записи на счетах производятся в хронологическом порядке,

- Записи на бухгалтерских счетах делаются только в валюте РФ, то есть российских рублях,

- Проводки накапливаются в специальных регистрах: журналах и ордерах.

В соответствии с пунктами 13.6.5 и 14.6.5 Порядка № 209н расчеты по средствам обязательного медицинского страхования с медицинскими страховыми организациями, имеющими лицензию, выданную в установленном законодательством РФ порядке, отражаются по подстатьям КОСГУ:

Изменения в учете и отчетности муниципальных и госучреждений в 2020 году: ответы на вопросы

Согласно пункту 1 статьи 374 НК РФ (в редакции, действовавшей до 1 января 2020 года) объектами налогообложения налогом на имущество признавалось движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Почему для индивидуальных предпринимателей указывается тип 6 «Некоммерческая организация / физическое лицо — производитель товаров, работ, услуг»

Таким образом, объекты прав пользования активами – имущество, полученное в операционную аренду, учитываемые арендатором на счетах 111 00 «Права пользования активами», не являются основными средствами и соответственно не являются объектами налогообложения налогом на имущество.

К этому виду МЗ относятся пиломатериал, металлоизделия, лакокрасочная продукция, электротехнические изделия, готовые к установке строительные конструкции, оборудование, требующее монтажа. МЗ, приобретенные для капитального ремонта, учитываются по отдельному виду расходов 243.

Следовательно, при выдаче денежных средств на возмещение расходов спортсменам или тренеру, которые не являются работниками учреждения на основании акта публично-правового образования (локального акта учреждения), такие расходы в 2020 году подлежат отражению по коду видов расходов 113 и подстатье 296 КОСГУ.

Проводки По Зарплате В 2020 Году В Казенном Учреждении

Основные средства (ОС) чаще приобретаются через счет 10610, где собираются и накладные расходы, формирующие их стоимость: 10611310 — 20631560 (или 30231730). Далее идет собственно принятие ОС к учету: 10134310 — 10611410 (Машины и оборудование — иное движимое имущество).

Примеры основных проводок в казенном учреждении

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.

Также добавлены проводки по признанию расходами текущего финансового года произведенных капитальных вложений в объекты основных средств, нематериальных активов, которые не были созданы (не признаны активами) при наличии решения о прекращении реализации инвестиционного проекта, в рамках которого осуществлялись капитальные вложения (п. 3.29 Приказа № 227н).

Денежные средства выдаются под отчет на хозяйственные нужды на срок, который сотрудник указал в заявлении на выдачу денежных средств под отчет, но не более трех рабочих дней, денежные документы выдаются на срок не более одного месяца. По истечении этого срока сотрудник должен отчитаться в течении установленного срока.

Есть вопросы в области бюджетного учета?

Последний день сдачи формы за 1 квартал выпадает на 2 мая. 10746 С 1 января 2020 года учреждения всех уровней бюджета и всех типов должны соблюдать предельные соотношения зарплаты руководителя, заместителя руководителя и главного бухгалтера с зарплатой работников. О том, как бухгалтеру учреждения рассчитать предельное соотношение — в статье.

Одно из значимых изменений – из Инструкции № 174н удалены почти все упоминания о порядке применения первичных учетных документов в целях отражения в учете хозяйственных операций. Вносимые в Инструкцию № 174н дополнения и корректировки в большинстве своем подобны изменениям, внесенным ранее в Инструкцию № 162н приказами Минфина России от 17 августа 2015 г.

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ. Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

Как организовать бухучет: зарплата

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.Отметим, что если заболевший работник был занят не на основном производстве, при оформлении проводки должен быть использован тот счет, который соответствует сфере его деятельности. Это могут быть дебетируемые счета, касающиеся вспомогательного производства, расходов общепроизводственного типа, расходов общехозяйственного типа, а также расходов на реализацию продукции;

Начисление больничных в бюджете проводки 2020

Для отражения сумм начисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее – страховые взносы) в бухгалтерском (бюджетном) учете организации госсектора применяются следующие корреспонденции счетов: Дебет Кредит операции Примечание 0 109 ХХ 213, 0 401 20 213 0 303 02 730 (0 303 02 000) Начислены страховые взносы , (далее – Инструкция № 174н), (далее – Инструкция № 183н).

Бюджетная классификация в 2020 году: примеры

102 Инструкции № 162н); Дебет КРБ 1 302 66 837 Кредит КРБ 1 303 01 731 — удержан НДФЛ с суммы пособия по временной нетрудоспособности (п.

111 Инструкции № 162н); Дебет КРБ 1 303 01 831 Кредит КРБ 1 304 05 266 — перечислен в бюджет НДФЛ, удержанный с суммы пособия за первые три дня временной нетрудоспособности.

Для реализации учета первых 3-х дней больничных за счет работодателя и удержанного НДФЛ, в ПП Парус-Бюджет 10 можно рассчитывать и хранить рассчитанные суммы в отдельном расчете!

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Кроме того, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

Детализация статей 560, 660, 730 и 830 КОСГУ с 2020 года: как правильно применять

Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе. В 2020 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Начисление зарплаты в казенном учреждении проводки в 2020 году

Для заказчика счёт-фактура обозначается фундаментальным актом для оплаты цены за товар или предоставленный сервис другим агентством. Поэтому этот документ должен быть правильно оформлен бухгалтером фирмы.

Резерв на оплату отпусков

Например, поступление оплаты от покупателя на расчетный счет компании отражается по дебету счета 51 и кредиту счета 62. Бухгалтер делает такую запись: «Дебет 51 – Кредит 62» или проще: «Д51 – К62», кому как удобнее.

Источник: https://baiksp.ru/registratsiya-avtomobilya/otrazhenie-v-byudzhetnom-uchete-provodok-po-zarabotnoj-plate-v-2019-godu

Бухгалтерские проводки по зарплате

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами.

Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей.

По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Проводки по начислению заработной платы

Начисление оплаты труда отражается по кредиту счета 70. Корреспондирующие счета при начислении зарплаты отражают направление учета затрат в зависимости от выполняемых работником трудовых функций. Также по кредиту счета 70 отражаются начисления оплаты за время отсутствия работника по причине болезни или отпуска.

| Начислена заработная плата работникам основного производства, проводка | 20 | 70 |

| Работникам вспомогательных производств | 23 | 70 |

| Работникам подразделений, обслуживающих основное производство, начислена заработная плата, проводка | 25 | 70 |

| Сотрудникам управления и общехозяйственных подразделений начислена ЗП, проводка | 26 | 70 |

| Выполняются строительные работы нового административного здания своими силами: начислена зарплата, проводка | 08 | 70 |

| Рассчитана зарплата работников торговой организации | 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет работодателя (первые три дня) | 20, 25, 26, 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет ФСС | 69 | 70 |

| Отражены начисленные выплаты, не связанные напрямую с трудовой деятельностью (например, премия к юбилею сотрудника) | 91 | 70 |

| Если формируется резерв на оплату отпусков | ||

| Сделано отчисление в резерв на дату, когда начислена заработная плата работникам, проводка | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

Удержание из заработной платы: проводки

Удержания из оплаты труда отражаются по дебету счета 70. Основные из них:

- НДФЛ;

- алименты, иные удержания по исполнительным листам;

- взносы в профсоюзную организацию;

- возмещение предприятию нанесенного ущерба или убытка.

| Исчислен НДФЛ | 70 | 68 |

| Удержаны платежи по исполнительным листам (алименты, штрафы) | 70 | 76 |

| Удержаны суммы возмещения недостач и ущерба по вине работника | 70 | 73 |

| При увольнении удержана оплата за неотработанные дни отпуска, сторно | 96 (20, 25, 26, 44) | 70 |

Выдана заработная плата: проводка

Заработная плата по желанию сотрудника может выдаваться ему наличным или безналичным путем. Независимого от того, перечислена на карточку или выдана ЗП из кассы, проводка формируется по дебету счета 70.

| Выдана из кассы заработная плата, проводка | 70 | 50 |

| С расчетного счета банка на карты сотрудников выплачена заработная плата, проводка | 70 | 51 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

Ндфл и страховые взносы: начисление и уплата

Из выплат сотрудникам работодатели обязаны исчислять и перечислять государству:

- налог на доходы физических лиц (ставка для резидентов — 13 %);

- страховые взносы (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС).

Для учета налоговых платежей Планом счетов предназначен счет 68, а для начисления и учета страховых взносов — счет 69.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Произведен расчет страховых взносов | 20, 23, 25, 26, 44 | 69 |

| Перечислен удержанный НДФЛ в бюджет | 68 | 51 |

| Перечислены в бюджет страховые взносы | 69 | 51 |

Проводки по ЗП: отражение в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент времени обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат.

Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2004.

Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

Также, согласно статье 136 ТК РФ, работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок.

Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах.

Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Пример начисления зарплаты: расчет и проводки

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2018.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13 %. Страховые взносы организация уплачивает по обычным ставкам (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

| Ф.И.О. | Должность | Начислено по окладу | Пособие по болезни (вся выплата за счет ФСС) | НДФЛ | Алименты | К выплате | Страховые взносы | |

| ОПС | ОМС | ОСС | ||||||

| Иванов И.И. | Директор | 40 000 | 10 000 | 6500 | 43 500 | 8800 | 2040 | 1160 |

| Петров П.П. | Менеджер | 30 000 | 3900 | 6525 | 19 575 | 6600 | 1530 | 870 |

| Итого | 70 000 | 10 000 | 10 400 | 6525 | 63 075 | 15 400 | 3570 | 2030 |

Бухгалтер сформирует следующие проводки:

| 30 ноября 2020 | |||

| Начислена заработная плата | 70 000 | 44 | 70 |

| Пособие по нетрудоспособности | 10 000 | 69 | 70 |

| Удержан НДФЛ | 10 400 | 70 | 68 |

| Удержаны алименты | 6525 | 70 | 76 |

| Начислены страховые взносы (15 400 + 3570 + 2030) | 21 000 | 44 | 69 |

| 10 декабря 2020 | |||

| Выплачена зарплата | 63 075 | 70 | 51 |

| Перечислены алименты | 6525 | 76 | 51 |

| Уплачен НДФЛ а бюджет | 10 400 | 68 | 51 |

| 14 декабря 2020 | |||

| Перечислены страховые взносы | 21 000 | 69 | 51 |

Источник: https://clubtk.ru/bukhgalterskie-provodki-po-zarplate

Начислена зарплата проводка в казенном учреждении в 2020г

04.04.2019

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Начисление заработной платы в бюджетной организации

С 2020 года Фонду соцстраха России подведомственны лишь так называемые взносы по травматизму. В связи с этим ФСС сократил количество таблиц в 4-ФСС и, соответственно, утвердил для нее новую форму. Впервые учреждения сдают отчет по новой форме за 1 квартал 2020 года. 3515

Сроки хранения кадровых документов самые высокие среди всей бухгалтерской документации. Регистры, содержащие сведения о трудовом стаже, условиях труда, выплатах зарплаты предприятие обязано хранить 75 лет. Поэтому требования к грамотному составлению и учету таких бумаг крайне высоки.

Как вести бухгалтерский учет в казенном учреждении в 2020 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2020 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Счет 40160 Резервы предстоящих расходов и Счет 50209 Отложенные обязательства

возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней), иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из условий гражданско-правовых договоров (контрактов), в случае предъявления претензий (исков) к публично-правовому образованию: о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту, а также ожидаемых судебных расходов (издержек), в случае предъявления учреждению согласно законодательству Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

Напомним, что изменения Инструкции №157н в редакции №89н от 29.08.2014г. коснулись такого раздела Единого плана счетов как «Финансовый результат». В частности появился «новый» для «бюджетников» счет 040160000 «Резервы предстоящих расходов». Что же о нем говорится в Инструкции?

Рекомендуем прочесть: Льготы для детей инвалидов в беларуси

Бюджетные и денежные обязательства в казенных учреждениях

Денежные обязательства принимаются по факту появления условий, которые требуют от учреждения выполнить принятые бюджетные обязательства. Основания для принятия: акт выполненных работ, оплата аванса поставщику, товарная накладная, платежная ведомость, счет-фактура и иные документы, подтверждающие факт возникновения денежных обязательств.

В свою очередь, денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому (юридическому) лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

Проводки по заработной плате в бюджетном учете

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

Источник: https://zakonandporyadok.ru/avtoyurist/nachislena-zarplata-provodka-v-kazennom-uchrezhdenii-v-2019g