Проводки По Начислению Штрафных Санкций По Договорам В Бюджетном Учете

Неустойка: как рассчитать, потребовать и отразить в учете

Бухгалтерия Неустойка — это плата за нарушение или не выполнение условий договора или госконтракта. Причем размер платы определяется по определенному алгоритму. В статье расскажем о понятии неустойки, как рассчитать размер, а также определим, как отразить в бухучете бюджетного учреждения.

4 сентября 2018 Евдокимова Наталья

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию. Данная денежная компенсация называется неустойкой.

В некоторых случаях неустойка применяется в виде штрафов или пеней.

Статья 330 ГК РФ устанавливает, что компенсацию можно получить по условиям, которые оговорены в самом договоре, либо по законодательным нормам. Однако в обоих случаях придется доказать, что сторона-ответчик действительно нарушила обязательства.

Помимо компенсации, потерпевшая сторона вправе истребовать возмещение убытков или прочих расходов, которые были направлены на устранение неблагоприятных последствий. Однако данные траты придется также доказывать. Причем в большинстве случаев через судебные инстанции.

Как рассчитать

Рассчитывайте сумму неустойки, руководствуясь нормами договора. Если же в соглашении отсутствуют условия применения штрафных санкций в виновной стороне, то осуществляйте расчет на основании Постановления Правительства РФ № 1042 от 30.08.2017.

Стоит отметить, что для некоторых сфер, например, в сфере газоснабжения или электроэнергетике, неустойки придется рассчитывать в индивидуальном порядке, так как чиновники предусмотрели исключительные требования к данным сферам деятельности.

При начислении неустойки учитывайте следующие показатели:

- Сумма неисполненного обязательства. Важно отметить, что к расчету следует принимать только ту часть контракта, которая не была исполнена в срок, если иного не предусмотрено нормами договора.

- Систему налогообложения виновника. Если компания-ответчик на ОСНО, то сумму компенсации и штрафов рассчитывайте с учетом НДС. Для фирм, выбравших упрощенные системы, сумму исчисляйте без НДС.

- Срок нарушения обязательства. Исчисляйте период просрочки со следующего дня за днем, в котором должны были быть выполнены обязательства по контракту. Например, срок поставки — 20 июля, следовательно, считайте просрочку с 21 июля.

- Размер ставки рефинансирования, установленную Центробанком России на момент выставления штрафных санкций к виновной стороне.

Если обязательства были выполнены на следующий день, то оснований для выставления пеней и штрафов нет. Например, срок исполнения договора — 10 августа, если обязательства исполнены 11 августа, то выставить штрафные санкции нельзя.

Определив основные показатели для расчета, исчисляйте сумму по формуле:

Может ли неустойка превышать сумму основного долга? Может, например, если срок исполнения обязательств затягивается на продолжительное время. Однако суд может принять решение сократить сумму штрафа с учетом ее несоразмерности. Также суд вправе сократить начисленные пени, если уплата не производилась из-за возникших споров между сторонами. Или же из-за невозможности совершить расчеты.

Как истребовать

Порядок выставления неустойки имеет свои особенности. Придерживайтесь следующего алгоритма:

- Зафиксируйте нарушение в специальном акте либо в ином документе. Например, составьте отдельный акт, в котором подробно укажите все виды выявленных нарушений. Либо зафиксируйте обстоятельства в передаточных документах (акте выполненных работ, товарной накладной).

- Рассчитайте размер компенсации. Определите объем штрафных санкций по правилам, указанным выше. Считайте плату не от всей суммы контракта, а только от суммы неисполненных обязательств. Перед расчетом проверьте ставку рефинансирования ЦБ России.

- Подготовьте претензию в адрес нарушителя. Укажите нормы и пункты соглашения, которые не были выполнены в срок. Распишите всю суть претензии, дайте ссылки на нормативное законодательство. Зафиксируйте требования об уплате неустойки.

- Обратитесь в суд. Если договориться с контрагентом не получается, то допустимо удержать компенсацию из сумм, подлежащих к перечислению, если такое оговорено в соглашении. В противном случае подготовьте исковое заявление и обратитесь в судебную инстанцию.

Если добиться погашения штрафа от виновника не удается, то сумму долга можно выставить на торги. Данная процедура называется выкуп неустойки. Долг может выкупить третье лицо, например, коллекторы.

Как отразить в учете

Способ регистрации операций в бухгалтерском учете учреждения зависит от типа организации. Рассмотрим, как составить проводки для каждого типа учреждений:

| Казенное учреждение | ||

| Выставленная неустойка отражена в бюджетном учете | 1 209 41 560 | 1 401 10 141 |

| Оплата компенсации поступила на счет администратора доходов бюджета (если КУ имеет полномочия администратора) | 1 210 02 140 | 1 209 41 660 |

| Если казенное учреждение не имеет полномочий администратора | ||

| Преданы расчеты по неналоговым поступлениям администратору доходов (заполнено извещение ф. 0504805) | 1 304 04 140 | 1 303 05 730 |

| Получено подтверждение от администратора доходов (ф. 0504805) | 1 303 05 830 | 1 209 41 660 |

| Бюджетное или автономное учреждение | ||

| Отражены штрафные санкции, которые предъявлены поставщику | 2 209 41 560 | 2 401 10 141 |

| Сумма поступила на расчетный счет | 2 201 11 510Отразите операцию на забалансе счета 17 | 2 209 41 660 |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Источник: https://gosuchetnik.ru/bukhgalteriya/neustoyka-kak-rasschitat-kak-istrebovat-i-kak-otrazit-v-uchete

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Получите 267 видеоуроков по 1С бесплатно:

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html

Проводка пени по налогам в бюджете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Заметим, что в Приложении N 5 к Указаниям N 65н по-прежнему остается увязка КВР 853 с «укрупненной» статьей 290 «Прочие расходы». Соответственно, допустимо применение нового кода КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» одновременно с КВР 853.

*(2) В то же время не будут противоречить применяемой в настоящее время методологии бухгалтерского учета и положения учетной политики учреждения, в соответствии с которыми расчеты по уплате пеней (штрафов) по налогам (взносам) будут учитываться на дополнительных аналитических счетах учета, открываемых к счетам, предназначенным для учета расчетов по соответствующим налогам (взносам) (303 01, 303 02, 303 03 и т.д.).

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

[1]Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль.

Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление пени по налогу на прибыль в рассматриваемой ситуации подлежит отражению в бюджетном учреждении по дебету счета 2 401 20 290 «Прочие расходы» в корреспонденции с кредитом счета 2 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет».

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Расчеты госучреждения по платежам в бюджеты. Счет 303 00; — Энциклопедия решений. Финансовый результат госучреждения. Счет 400 00; — Энциклопедия решений. Порядок применения кодов видов расходов;

— Энциклопедия решений. Статья 290 «Прочие расходы» КОСГУ.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Ответ прошел контроль качества

14 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Читайте так же: Будут ли увеличены пенсии военным

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

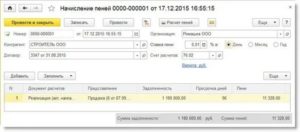

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Проводки по начислению пени по страховым взносам

«Альфа» перечислила страховые взносы в Пенсионный фонд по пенсионному обеспечению за апрель в сумме 39847 руб. 10 июня.

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 68.04.1 | 51 | Оплата в бюджет | 273,95 | Платежное поручение |

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Из УФНС в казначейство пришло требование на оплату пени по НДФЛ. Пени отражаются по коду вида расхода 853. Виновное лицо вносит в кассу деньги и казенное учреждение — получатель средств бюджета субъекта РФ сдает их в казначейство на лицевой счет учреждения. За учреждением не закреплены полномочия по администрированию кассовых поступлений.

По какому коду бюджетной классификации отразить указанные операции? Какие нужно сделать проводки?

Рассмотрев вопрос, мы пришли к следующему выводу: Поступившие от работника суммы являются компенсацией затрат государства и подлежат зачислению в доход соответствующего бюджета.

Доходы в виде компенсации затрат государства относятся к подгруппе доходов бюджета 113 «Доходы от оказания платных услуг (работ) и компенсации затрат государства» и отражаются с применением аналитической группы подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ) и компенсации затрат».

Расчеты по компенсации затрат учитываются на аналитическом счете учета счета 1 209 30 000 «Расчеты по компенсации затрат» с указанием в 1-17 разрядах номера счета бюджетного учета 4-20 разрядов кода классификации доходов бюджета.

https://www.youtube.com/watch?v=HfbbHplOCw0

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00;

— Энциклопедия решений. Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: https://april-concert.ru/provodka-peni-po-nalogam-v-byudzhete/

Списание штрафов и пеней по налогам проводки

При уплате налогов, страховых взносов, формировании отчетности могут возникнуть риски, которые приводят к наложению штрафных санкций и начислению пени. Как отразить данные операции в учете и сформировать бухгалтерские проводки по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам рассмотрим далее.

Пеня по налогам и ее расчет

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

Пеня же – это нечто иное, нежели штрафные санкции. Она является неким средством обеспечения, которое стимулирует к своевременному исполнению своих обязанностей относительно уплаты соответствующих налогов и сборов.

Размер начисленной пени регламентируется статьей 75 НК России, которая гласит, что ее начисление происходит со дня, следующего за сроком уплаты и заканчивается днем погашения недоимки.

Согласно этой статье Налогового кодекса размер пени зависит от трех параметров:

Этот показатель имеет процентное выражение, который считается от ставки рефинансирования ЦБ России умноженный на 1/300. Таким образом, расчет пени можно представить следующим образом:Получите 267 видеоуроков по 1С бесплатно:

Какие бывают методы взыскания пени и какие бывают последствия

Если в установленные сроки суммы налоговой задолженности и начисленной пени не были уплачены самостоятельно, то возникает право на взыскание. Уплата налогового долга и начисленной пени может происходить как добровольно, так и через суд. В случае пренебрежения добровольной уплаты используются следующие методы взыскания:

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Кроме того, нарушение сроков и сумм уплаты страховых взносов чреваты не только начислением пени, но и отрицательно сказывается на инвестировании средств пенсионных накоплений.

Особенности отражения пени по налогам в учете

Для отображения пени в учете можно использовать два счета – 91 или 99.

Для отображения начисленной пени рекомендуется использовать счет 99, что позволяет избежать постоянного налогового обязательства, поскольку при формировании декларации по налогу на прибыль, начисленная пеня по страховым взносам не входит в расчете базы налогообложения. Использование счета 99 рекомендуется закрепить в учетной политике предприятия.

Перечень возможных проводок по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 (25, 26, 29, 44) | 69-2 | 10 000,00 | Начислены страховые взносы в ПФР | Зарплатная ведомость |

| 20 (25, 26, 29, 44) | 69-1 | 2 000,00 | Начислены взносы в ФСС | Зарплатная ведомость |

| 20 (25, 26, 29, 44) | 69-3 | 3 000,00 | Начислены взносы в ФОМС | Зарплатная ведомость |

| 69-2 | 51 | 10 000,00 | Уплата страховых взносов в ПФР | Банковская выписка |

| 91 (99) | 69-1,69-3 | 3,67 | Проводки по начислению пени за просрочку страховых взносов. Срок просрочки – 2 дня; Сумма просрочки – 5 000,00 руб.; Ставка рефинансирования – 11%. П = 5 000,00 * 2 дн. * 11% * 1/300 = 3,67 руб. | Бухгалтерская справка |

| 69-1, 69-3 | 51 | 5 000,00 | Уплата задолженности по страховым взносам в ФСС и ФОМС | Платежное поручение |

| 69-1, 69-3 | 51 | 3,67 | Начисленная пеня уплачена в бюджет | Бухгалтерская справка, платежное поручение |

| 99-2 | 68-4 (68-2, 68-1) | 475,17 | Начислена пеня за неуплату налога в сумме 78 540,00 руб. Просрочка составила 22 дня. Ставка рефинансирования – 8,25%.П = 78540 * 22 дн. * 8,25% * 1/300 = 475,17 | Бухгалтерская справка |

| 68-4 (68-2, 68-1) | 51 | 78 540,00 | Оплачена сумма налогового долга | Платежное поручение |

| 68-4 (68-2, 68-1) | 51 | 475,17 | Начисленная пеня уплачена в бюджет | Платежное поручение |

Источник: https://oaomgs.ru/spisanie-shtrafov-i-penej-po-nalogam-provodki/

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2016 г.». Фактически товар поставлен 20 июля 2016 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

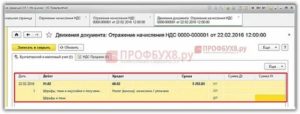

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Источник: https://gendalf.ru/pb/budget/540/117385/

Пени по налогам в бюджетном учреждении

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.