При каком трудовом договоре не платятся налоги

В чем отличие при отчислениях и налогах по трудовому договору от гражданско-правового для предприятия?

Публикуем очередной вопрос, который поступил к нам через форму обратной связи с одной из страниц нашего сайта.От: Надежда

Тема: В чем отличие при отчислениях и налогах по трудовому договору от гражданско-правового для предприятия?

Вопрос:

В чем отличие при отчислениях и налогах по трудовому договору от гражданско-правового для предприятия?

По какому договору лучше устроить работника (в том числе граждан Белоруссии)?

Ответ:

От типа заключенного между работодателем и работником договора зависят отчисления с заработной платы в части налогов и взносов, а также кто их должен выполнять.

Для организаций и ИП в случае применения с сотрудником трудового или договора оказания услуг (гражданско-правового), размеры отчислений и порядок их уплаты могут изменяться.

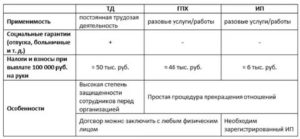

Основные различия между трудовым и гражданско-правовым договором

Между трудовым договором и гражданско-правовым есть разница, с точки зрения бухгалтера это порядок оплаты вознаграждения, налогов, взносов, отпуска и больничного.

Основные различия между трудовым и гражданско-правовым договором следующие — в трудовом договоре указана повседневная деятельность работника, а в гражданско-правовом договоре — конкретный результат.

По гражданско-правовому договору (договору оказания услуг или выполнения работ) исполнитель:

- выполняет конкретное задание заказчика или привлекает субподрядчика

- сам определяет порядок выполнения возложенных на него обязанностей

- может делать порученное ему задание дома или в другом месте

- получает не зарплату, а предусмотренное договором вознаграждение, которое выплачивается в порядке, установленном договором

- самостоятельно оплачивает налоги, взносы в пенсионный фонд и фонд социального страхования (если это не указано в договоре отдельно)

- не получает оплату отпуска и больничного (если это не указано в договоре отдельно)

По трудовому договору работник:

- работает на конкретной должности в соответствии со штатным расписанием, по определенной профессии

- обязан соблюдать правила внутреннего трудового распорядка, режим рабочего времени, находится на отведенном ему рабочем месте и делать работу лично

- должен быть обеспечен работодателем рабочим местом, инструментом, материалами

- если используется собственное имущество для производственных целей или при иных расходах — положена компенсация от работодателя

- получает зарплату, которая выплачивается каждые полмесяца

- согласно действующему законодательству, все удержания, отчисления и перечисления с заработной платы в том числе налоги и отчисления в пенсионный фонд и фонд социального страхования производит работодатель

Трудоустройство белорусского гражданина в России

Порядок приема на работу граждан Республики Беларусь установлен в ст. 4 Соглашения о статусе между государствами-участниками Содружества независимых государств.

Трудовые отношения гражданина Белоруссии с работодателем оформляются путем заключения трудового договора или гражданско-правового договора.

В соответствии с пунктом 1 статьи 2 Закона N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» исполнение иностранцем работ по гражданско-правовому договору также признается трудовой деятельностью.

Рекомендация бухгалтера:

Напоминаем, что задать свой вопрос и получить консультацию бухгалтера Вы можете заполнив форму обратной связи.

Расходы предприятия складываются из нескольких факторов, одними из главных всегда были налоги и взносы на социальные обязательства для сотрудников.

При отсутствии бухгалтера в штате предприятия купить готовую бухгалтерскую отчетность не займет много времени в специализированной компании.

К квалификации сотрудников в бухгалтерских компаниях всегда очень строгие требования, к тому же они периодически тестируются на профессиональную пригодность.

Условия использования:

Мы прикладываем все усилия для того, чтобы не допустить ошибок в содержании данных ответов.

Мы не гарантирует и не отвечает за последствия, которые могут произойти из-за ошибок, появившихся в содержании данной страницы сайта. Все сведения, приведенные в ответах, является актуальными на момент публикации.

Ни в коем случае мы не отвечает за убытки, вред или ущерб любого типа, нанесенные при использовании данной страницы сайта.

Источник: http://www.buh007.ru/konsultaciya-buhgaltera-181113/

Какими налогами облагается срочный трудовой договор в 2020 году

Бытует мнение, что срочный трудовой договор выгоден работодателю, поскольку у сотрудника в этом случае меньше прав. Однако с подобным утверждением можно поспорить. Во-первых, запрещено заключать срочные трудовые договоры с целью лишить работников прав и гарантий, которые им полагаются при подписании бессрочных соглашений (ст.

Однако еще раз отметим, что в любом случае устанавливать период действия трудового договора разрешено лишь тогда, когда не представляется возможным заключить бессрочный договор. Исключение составляют работодатели — физические лица. Им разрешено заключать срочный трудовой договор по соглашению сторон, что следует из статьи 304 ТК РФ.

Какой трудовой договор не облагается налогом

Дело в том, что не имеет значения, какое название будет носить договор, по которому будет выполняться работа: договор подряда, договор оказания услуг или и иные гражданско-правовые соглашения – если все эти договоры будут заключены с физическими лицами, не зарегистрированными в качестве индивидуального предпринимателя, то у работодателя возникнет обязанность платить взносы в Пенсионный фонд и в ряд других социальных фондов (ФОМС, ФСС и так далее).

На налоговые расходы бухгалтер вправе уменьшить лишь затраты на оплату его труда (п. 21 ст. 255 НК РФ). Чтобы затраты на возмещение командировочных внештатнику в них попали, надо выполнить два условия: такие расходы следует экономически обосновать и документально подтвердить (п. 1 ст. 252 НК РФ).

Срочный трудовой договор налоги и взносы 2020

Субъекты малого предпринимательства, включая индивидуальных предпринимателей, могут заключать срочные трудовые договоры, если численность их работников в общем случае не больше 35 человек. Для работодателей в сфере розничной торговли и бытового обслуживания лимит – 20 человек.

Примечание: для сотрудников, принятых на временную работу сроком до двух месяцев, испытательный срок не устанавливается (ст. 289 ТК РФ). Испытательный срок для сезонных работников не должен превышать двух недель (ст. 70 ТК РФ).

Если в трудовом договоре не указан срок его действия, договор считается заключенным на неопределенный срок (ст. 58 ТК РФ).

Трудовой договор можно расторгнуть раньше срока по соглашению сторон (ст. 78 ТК РФ), по инициативе работодателя (ст. 81 ТК РФ) или работника (ст. 80 ТК РФ). Если инициатор расторжения – работник, то по общему правилу он должен письменно уведомить работодателя не позднее чем за две недели до увольнения (ст.

Договор ГПХ: налоги и взносы в 2020 году

Понятно, что по умолчанию не уплачивая «несчастные» взносы заказчик экономит. Но если смотреть в долгосрочной перспективе, то может быть выгодно и страховать своих подрядчиков (исполнителей) в ФСС в 2020 году. То есть включать в ГПД соответствующий пункт и платить со всех выплат взносы на травматизм. А дело вот в чем.

Страховые взносы на пенсионное и медицинское страхование по договорам ГПХ в 2020 году начисляют по обычным ставкам, которые компания применяет в отношении выплат и своим штатным работникам. По общему правилу 22% с вознаграждения уходят на пенсионные начисления, 5,1% — на медицинские.

Договор подряда с физическим лицом и страховые взносы

Условия для применения пониженных тарифов по страховым взносам и значения этих тарифов отражены в ст. 427 НК РФ. Из них в отношении обложения договоров подряда (напомним, что взносами на страхование по нетрудоспособности и материнству они не облагаются, поэтому значения пониженных тарифов по ним мы не проводим) представляют интерес следующие:

- В течение 2020–2020 годов организации и ИП, указанные в подп. 5–9 п. 1 ст. 427 НК РФ, применяют пониженные тарифы на ОПС в размере 20%, на ОМС — 0% (к таким организациям относятся предприятия и ИП на спецрежимах налогообложения, осуществляющие деятельность согласно оговоренному законом списку ОКВЭД; аптечные организации и ИП на ЕНВД, имеющие фармацевтическую лицензию, некоммерческие организации на УСН, осуществляющие деятельность в сфере соцобслуживания, культуры, искусства, массового спорта, научных исследований и разработок, ИП на патентной системе налогообложения, благотворительные организации на УСН).

- Предприятия, имеющие статус участников научно-технического проекта «Сколково», уплачивают только страховые взносы в ПФР в размере 14%.

- Организации, ведущие деятельность в свободной экономической зоне — на территории Республики Крым и города Севастополя, — делают отчисления на ОПС в объеме 6%, на ОМС — 0,1%. По таким же тарифам уплачивают страховые взносы резиденты территории опережающего развития и свободного порта Владивосток и (с 2020 года) некоторые предприятия Калининградской области.

- IТ-компании в течение 2020–2023 годов уплачивают взносы на ОПС в размере 8%, на ОМС — 4%.

- Для хозяйственных обществ, которые применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям-бюджетным автономным учреждениям, а также для резидентов технико-внедренческих, промышленно-производственных и туристко-рекреационных особых экономических зон в течение 2020 года применяется тариф взносов на ОПС 13%, на ОМС — 5.1%.

Договор гражданско-правового характера налоги и взносы в 2020 – 2020 году

Но не все так просто. Во-первых, НДФЛ и взносы в 2020 году выплачиваются только по договорам, заключенным с физическим лицом, проживающим на территории РФ. Договора с ИП налогообложению не подлежат (ст. 226 НК РФ). Во-вторых, и среди физлиц есть исключения, о которых мы расскажем дальше.

Будьте внимательны! Налоговики на проверках пытаются переквалифицировать договор ГПХ в трудовой и доначислить налоги и страховые взносы. Рекомендуем перепроверить условия своих контрактов с «физиками». Если инспекторы решат, что договор подряда маскирует трудовой, компании доначислят взносы и НДФЛ. какие условия договора подряда снизят риск споров с ИФНС, читайте в статье

Договор ГПХ: налоги и взносы 2020

Договорные отношения гражданско-правового характера заключаются на выполнение разовых работ. Его применение возможно, если в штате нет работников, способных выполнить эту работу. Задание носит разовый характер и для его выполнения нецелесообразно введение штатной единицы. По окончании работ сторонами подписывается акт об их приеме, на основании которого производится оплата исполнителю.

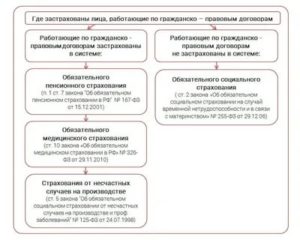

Взносы на ОПС и ОМС начисляются в общем порядке. По договору гражданско-правового характера не уплачиваются взносы на случай временной нетрудоспособности (по ставке 2,9 %). Страховые взносы на травматизм уплачиваются только в том случае, если эта обязанность организации-заказчика прямо прописана в соглашении.

Уплата взносов и НДФЛ по срочному трудовому договору

В соответствии с п. 5 ст. 346.11 НК РФ организации, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ. Следовательно, организация, находящаяся на УСН, является налоговым агентом по НДФЛ по отношению к физическому лицу, которому она производит выплаты по срочному трудовому договору.

В частности, введены две новые статьи, которые устанавливают объект обложения страховыми взносами и базу для их начисления (ст. 20.1), а также суммы, при перечислении которых данные обязательные платежи не уплачиваются (ст. 20.2). Изменения вступили в силу с 1 января 2011 года.

Рекомендуем прочесть: Журналы вак на 1 сентября 2020 года

Договоры ГПХ: страховые взносы 2020

С выплат по многим договорам ГПХ страховые взносы на ОПС и ОМС должны быть начислены в общем порядке (п.1 ст.420 НК РФ). Это договоры на оказание услуг (ст. 779 ГК РФ), выполнение работ, подряда (ст. 702 ГК РФ), авторского заказа (ст. 1288 ГК РФ) и др. Соответственно, в Расчет по страховым взносам 2020/2020 договоры ГПХ нужно включать.

Вместе с тем страховые взносы с выплат по гражданско-правовому договору, предметом которого является переход права собственности или иных вещных прав на имущество, передача имущества в пользование, не начисляются (п.4 ст.

420 НК РФ). Речь идет о договорах купли-продажи, аренды, займа и т.д. То есть если, к примеру, работник предоставит организации заем, то с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Договор на разовое оказание услуг: кто платит налоги

Причем уплата НДФЛ в бюджет должна производиться в момент выплаты вознаграждения физическому лицу. Это значит, что бухгалтер в день выплаты дохода работнику должен будет подготовить два платежных поручения: одно на выплату вознаграждения работнику, другое – на перечисление НДФЛ.

Факт выполнения работ или оказания услуг должен быть в обязательном порядке подтвержден документально. Поэтому по окончании работ составляется акт об оказании услуг. Акт должен быть подписан двумя сторонами и заверен печатью организации-работодателя (при наличии).

Какими взносами облагается договор гражданско-правового характера

Источник: https://sibyurist.ru/bez-rubriki/kakimi-nalogami-oblagaetsya-srochnyj-trudovoj-dogovor-v-2019-godu

Договор ГПХ: налоги и взносы в 2019‑2020 годах

Словосочетание «договор ГПХ» расшифровывается как договор гражданско-правового характера. Обычно он используется как альтернатива трудовому договору, если речь идет о привлечении физического лица для выполнения работ или оказания услуг без оформления его в штат организации.

В большинстве случаев под договором ГПХ понимается договор подряда (если физлицу поручается выполнение работы, имеющей вещественный результат), либо договор возмездного оказания услуг (если физлицу поручается совершение действий, не имеющих овеществленного результата). Также возможно совмещение данных видов договоров в одном, если задание подразумевает, как осуществление деятельности, так и получение конкретного результата (п. 3 ст. 421 ГК РФ).

Бесплатно составить и распечатать договор подряда по готовому шаблону

ВАЖНО. Стороны договора ГПХ называются не «работодатель» и «работник», а «заказчик» и «подрядчик» — в договоре подряда, или «заказчик» и «исполнитель» — в договоре оказания услуг. Это нужно учитывать при оформлении договора и сопутствующей документации (заявок, актов и т.п.).

Также в гражданско-правовом договоре не должно быть упоминаний о должности, режиме работы, премировании к праздникам и прочих терминов, характеризующих трудовые отношения. В противном случае такой договор может быть переквалифицирован в трудовой. А это грозит организации штрафом до 100 000 руб. (ч. 4 ст. 5.

27 КоАП РФ) и налоговыми доначислениями.

Бесплатно составить и распечатать договор возмездного оказания услуг по готовому шаблону

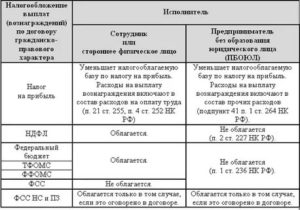

Какие налоги платит «работодатель» по договору ГПХ

При выплате вознаграждения подрядчику или исполнителю необходимо начислить и удержать НДФЛ (п. 1-4 ст. 226 НК РФ). По заявлению физлица, заключившего договор ГПХ, ему нужно предоставить стандартные налоговые вычеты, в том числе на детей (п. 3 ст. 218 НК РФ).

СПРАВКА. Имущественные и социальные вычеты внештатный сотрудник сможет получить только через налоговую инспекцию (п. 8 ст. 220, п. 2 ст. 219 НК РФ).

Вся сумма вознаграждения, начисленная по «гражданскому» договору (т. е. сумма с учетом НДФЛ), включается у «работодателя» на ОСНО в состав расходов на оплату труда (п. 21 ч. 2 ст. 255 НК РФ). Указанная сумма учитываются также при исчислении единого налога в рамках УСН (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ).

Бесплатно вести учет и готовить отчетность по налогу на прибыль и НДФЛ

Отличия от налогообложения по трудовому договору

Различия в порядке налогообложения выплат по «гражданскому» и трудовому договорам связаны с датой фактического получения дохода.

При перечислении выплат по трудовому договору применяется следующее правило: если работник не увольняется, то доход в виде заработной платы считается фактически полученным в последний день каждого месяца (п. 2 ст. 223 НК РФ).

В этот день работодатель должен начислить зарплату и рассчитать налог на доходы, который нужно удержать и перечислить в бюджет. Соответственно, при выплате зарплаты за первую половину месяца НДФЛ не исчисляется и не удерживается.

Иначе обстоит ситуация с вознаграждением по гражданско-правовому договору. В этом случае действует правило, установленное для всех прочих доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ).

Такие доходы признаются полученными в день выплаты или перечисления. А значит, рассчитать и удержать НДФЛ по «гражданскому» договору нужно при каждой выплате.При этом не имеет значение вид выплаты (аванс или окончательный расчет), а также ее дата (начало, середина или конец месяца).

ВНИМАНИЕ. Если договор ГПХ предусматривает выплату аванса, то возможно потребуется корректировка отчетности по НДФЛ за период, в котором была перечислена предоплата. Такое может случиться, если подрядчик вернет всю полученную сумму или ее часть из-за того, что не выполнит работу в полном объеме или в установленные сроки (письмо Минфина от 28.08.14 № 03-04-06/43135).

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет

Страховые взносы по ГПХ в 2020 году

В части страховых взносов «гражданский» договор оказывается выгоднее трудового. Причем, сразу по двум параметрам.

Во-первых, на выплаты по договору ГПХ не нужно начислять взносы по страхованию на случай временной нетрудоспособности и в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ). А значит, при использовании обычных тарифов экономия составит 2,9% (подп. 2 п. 2 ст. 425 ГК РФ).

Во-вторых, по общему правилу, на выплаты по договору ГПХ не нужно начислять взносы по страхованию от несчастных случаев на производстве и профзаболеваний.

Подрядчики и исполнители признаются застрахованными лицами только в том случае, если это прямо указано договоре (п. 1 ст. 5 Федерального закона от 24.07.98 № 125-ФЗ). Если такой оговорки нет, то перечислять взносы «на травматизм» не надо.

Размер экономии зависит от установленного для работодателя тарифа и может достигать 8,5% (ст. 1 Федерального закона от 22.12.05 № 179-ФЗ).

Пенсионные и медицинские взносы в отношении вознаграждений по гражданско-правовым договорам начисляются в том же порядке и в тех же размерах, что и по трудовым договорам (п. 2 ст. 425 НК РФ).

ВНИМАНИЕ. Если по «гражданскому» договору предусмотрена выплата аванса, рассчитать и заплатить страховые взносы надо в периоде начисления соответствующей суммы, а не после подписания акта.

Это прямо следует из положений пункта 1 статьи 421, пункта 1 статьи 424, пунктов 1 и 3 статьи 431 НК РФ. В связи с этим, мы бы не рекомендовали следовать разъяснениям, которые приведены в пункте 2 письма Минфина от 21.07.

17 № 03-04-06/46733.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Особенности договора ГПХ и штрафы

При заключении «гражданского» договора нужно учитывать несколько важных нюансов.

Нет трудовой дисциплины и кадрового учета

Лица, работающие по договору ГПХ, не являются штатными сотрудниками, и не обязаны подчиняться правилам внутреннего трудового распорядка.

Это, в частности, означает, что они не должны приходить «на работу» каждый день, либо к определенному времени. Также они могут в любой момент закончить выполнение работы или оказание услуги и уйти по своим делам.

Для таких «работников» не существует обеденных перерывов, отпусков и больничных.

Организация, в свою очередь, не должна заполнять в отношении внештатных сотрудников табель учета рабочего времени. Также не следует оформлять по ним кадровую документацию, включая приказы и трудовую книжку. Все это значительно снижает непроизводственную нагрузку на «работодателя».

Бесплатно составить кадровые документы по готовым шаблонам

Выплата вознаграждения и штрафы

Внештатный статус лиц, с которыми заключены договоры ГПХ, означает, что вознаграждение выплачивается им не за трудовую функцию, а за факт выполнения работы или оказания услуги. Поэтому если работы или услуги выполнены не в полном объеме, некачественно или с нарушением срока, выплаченная сумма аванса подлежит возврату.

Отсутствие у исполнителя (подрядчика) права на ежемесячную зарплату одновременно означает и отсутствие у заказчика обязанности перечислять вознаграждение строго каждые полмесяца.

Тот факт, что отношения между компаний и физлицом оформлены договором ГПХ, дает возможность гибко подходить к вопросам установления и выплаты соответствующего вознаграждения. Все эти вопросы решаются исключительно на договорной основе. Поэтому в гражданско-правовой договор можно включить различные штрафы, если работа выполнена с нарушением срока или некачественно.

Например, допустимо установить условие о снижении вознаграждения за каждый день просрочки со сдачей работы. Или определить, что выплата снижается, если работа выполнена некачественно. Однако штрафовать «работника» по договору ГПХ за опоздания, прогулы и прочие трудовые нарушения нельзя.

Ведь, как мы уже говорили, режим работы на внештатных сотрудников не распространяется. В то же время штраф за несвоевременное начало выполнения работы или оказания услуги, если дата (время) начала прямо указана в договоре, вполне правомерен (п. 1 ст. 708, ст. 783, п. 1 ст. 330 ГК РФ).Расторжение договора

При расторжении гражданско-правового договора не действуют защитные механизмы, предусмотренные Трудовым кодексом. А Гражданский кодекс разрешает включать в гражданско-правовой договор любые правила расторжения (подп. 2 п. 2 ст.

450 ГК РФ). Более того, возможность одностороннего отказа от исполнения договора оказания услуг в любой момент и без объяснения причин прямо зафиксирована в статье 782 ГК РФ.

Поэтому проблем с «увольнением» по договору ГПХ обычно не бывает.

ВАЖНО. Указанные правила действуют в обе стороны. Это, в частности, означает, что и «работник» может в любой момент отказаться от дальнейшего сотрудничества, не предупреждая об этом заказчика за две недели. Правда, в этом случае из суммы вознаграждения можно будет удержать убытки, понесенные из-за досрочного прекращения договора (п. 2 ст. 782 ГК РФ).

В заключение отметим, что любой договор подряда или оказания услуг, который организация заключила с физическим лицом-непредпринимателем, может оказаться под пристальным вниманием контролирующих органов.

Если проверяющие обнаружат признаки трудового договора, это обернется для «работодателя» штрафом и недоимкой по страховым взносам.

Чтобы этого не случилось, нужно правильно оформить договор ГПХ в 2020 году и не включать в него недопустимые условия.

Источник: https://www.Buhonline.ru/pub/beginner/2019/12/15299

При каком трудовом договоре не платятся налоги

Работодатель платит НДФЛ, который он должен удерживать, и перечислять, один раз по итогам каждого месяца в день выплаты зарплаты в налоговую инспекцию. При этом, при расчёте НДФЛ необходимо учитывать все выплаты, сделанные сотруднику в течение месяца. 13% — для всех работников, 30% для иностранных граждан.

Помогите разобраться в следующем: Я недавно открыла ИП., возникла необходимость оформить одного из сотрудников по трудовому договору. (Он хочет с этого оформления платить алименты.) Обязательно ли мне делать запись в его трудовой книжке? И какие налоги за него мне нужно будет платить? Спасибо.

Сколько и какие налоги платит за работника работодатель

Для учреждений и ИП, производящих выплаты для граждан, в ФСС и ФФОМС выплаты не делаются. Взносы им нужно оплачивать только в ПФР по низкой ставке – 20 %. Пример учреждений, которые вносят низкий сбор в ПФР и не выполняют выплаты в ФСС, ФФОМС:

Основная ставка составляет 13 %. Для некоторых видов получаемой прибыли другие ставки. доля налога перечисляется в бюджет налоговым агентом. Прибыль, которая была получена благодаря реализации имущества, декларируется самостоятельно. Хоть оплачивает НДФЛ работодатель сам, финансово это ложиться на работника. Сбор взимают из зарплаты всех трудящихся граждан.

Какие налоги на УСН нужно платить за работника по трудовому договору

Вопрос «почему она появляется?», по большому счету, является риторическим. Просто никаких особенностей в части уплаты налога за наемных сотрудников у ИП по сравнению с организацией нет – организация и ИП являются, если можно так сказать, «юридически одинаковыми» работодателями.

Работодатель для своего работника, нанятого по трудовому договору, является налоговым агентом и уплачивает за работника НДФЛ по ставке 13%. Уплата производится не из средств работодателя, а из средств самого работника.

Подскажите, разбирающиеся в ТК РФ! гражданско-правовой договор и налоги

— Вознаграждение по гражданско-правовому договору производится, как правило, по окончании работы в соответствии с ценой, указанной в самом договоре непосредственно за сам результат работы, а не 2 раза в месяц как при оформлении по трудовому договору

Стоит так же отметить, что в договоре гражданско-правового характера вносить формулировку подобные: «лицо обязано соблюдать внутренний трудовой распорядок предприятия», строго запрещено, иначе это может повлечь за собой переквалификацию гражданско-правового договора в трудовой, что приведет в вышеописанным последствиям. оформленный по трудовому договору работник занимает подчиненное положение по отношению к работодателю, в то время как при гражданско-правовых отношениях работник и работодатель равноправны.

Преимущества гражданско-правового договора для работодателя:

Какие договора можно заключить с сотрудником чтобы платить ндфл

Если в договоре подряда не указана Ваша обязанность по уплате взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний Вы на законных основаниях их платить не обязаны. Так же вы платите взносы в ФОМС (пп. 1 п. 1 ст. 5, ст. 7 ФЗ РФ от 24.07.

2009 № 212-ФЗ). Подведём итог: я считаю, что Вам обязательно необходимо заплатить НДФЛ и страховые взносы в ПФР, ФОМС. В ФСС только в том случае если данная обязанность прописана в договоре подряда. На основании ст. 221 НК РФ Вы можете получить налоговый вычет и вернуть излишне уплаченный НДФЛ. 2.

Наказание за неуплату или неполную уплату страховых взносов устанавливается в первую очередь статьями 122, 123 Налогового кодекса России и представляет собой штраф в размере 20% от невнесенной суммы страховых взносов (если правонарушение совершено вследствие ошибки) и 40% (если правонарушение совершено умышлено).

Но у Вас есть возможность воспользоваться налоговым вычетом. В соот. с п. 2 ст.221 НК РФ при исчислении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков: налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг). Чтобы получить данный вычет, внештатный работник должен написать в произвольной форме заявление на имя руководителя организации, с которой у него заключён договор подряда, с просьбой предоставить налоговый вычет и принести бухгалтеру все подтверждающие документы (чеки, товарные накладные и иные документы).

Налоги по трудовому договору

Перечень выплат, которые взносами не облагаются, утвержден Постановлением Правительства РФ от 7 июля 1999 г. N 765, в частности пособия по временной нетрудоспособности, включая первые 2 дня, оплачиваемые бизнесменом (Письмо ФСС РФ от 15 февраля 2005 г.

N 02-18/07-1243), единовременные выплаты при увольнении в связи с выходом на пенсию. Законодательство предусматривает льготы для расчета взносов в отношении инвалидов I, II или III группы, но они распростираются только на организации (ст.

2 Федерального закона от 22 декабря 2005 г. N 179-ФЗ).

Пример 1. 20 февраля предприниматель выплатил аванс за февраль, а зарплата по итогам месяца выплачивается 5 марта. Деньги с расчетного счета снимались 19 февраля и 4 марта. В этой ситуации пенсионные взносы нужно перечислить в бюджет не позднее 4 марта при окончательном расчете.

Какие налоги и сколько % платятся по договору подряда с физлицомГПХ

Другое дело, что условие об обязательном социальном страховании от несчастных случаев исполнителя-физлица заказчиком-юрлицом практически никогда не включают в гражданско-правовые договора, но теоретически такое возможно.

По договорам ГПХ взносы по несчастным случаям не начисляются, это я знаю точно. У нас только что была полная документальная проверка ФСС. Если интересует, я вам завтра дам номер постановления и ссылку на это постановление, в котором перечисляются все выплаты, на которые не начисляются НС.

Гражданско-правовые договоры с работниками

ООО «Пассив» привлекло Иванова для выполнения работ по ремонту офиса. Работы выполняются по договору подряда. Сумма вознаграждения, установленная договором, составляет 30 000 руб. В процессе работ Иванов израсходовал материалы стоимостью 18 000 руб.

3.7. На командировочные расходы Исполнителю выдается аванс. Окончательный расчет производится по возвращении Исполнителя из командировки на основании авансового отчета с приложением к нему подтверждающих документов.

Надо ли платить налог если работаешь по трудовому договору без трудовой книжки

Подобная практика появляется в России все чаще и чаще. Договор есть — трудовой нет Работа водителем по договору без трудовой книжки — дело рискованное, точно так же, как и большинстве других случаев. В России предусматривается наказание работодателей, которые не выдают трудовую книжку или не вносят соответствующие записи о трудоустройстве в документ подчиненного.

Отказ в заключении трудового договора и оформлении трудовой книжки На сегодняшний день существует множество ситуаций, когда работодатель отказывает в официальном оформлении сотрудника. Рассмотрим некоторые из них и разберем насколько законным является такой отказ:

Платит ли работодатель налог если работаешь по трудовому договору

Что касается предоставления отпусков и оплаты больничных, то здесь эти вопросы регулируются составленным соглашением, или проще говоря, стороны при найме на работу это оговаривают и приходят ко взаимному соглашению.

- Наниматель обязан известить о факте найма органы местного самоуправления.

- Платить налоги в пенсионный фонд, а также фонды социального и обязательного медицинского страхования.

- Если у лица, которое устраивается по контракту, нет страхового пенсионного свидетельства, работодатель обязан его оформить.

Какие налоги платит работодатель за иностранного работника

Другие сочетания существуют лишь в теории, наподобие новых сверхтяжелых элементов таблицы Менделеева, существование которых теоретически доказано, но в природе не обнаруженных.

Например, первые 183 дня доходы от трудовой деятельности иностранных граждан, имеющих разрешение на временное проживание или вид на жительство, не относящихся при этом к высококвалифицированным специалистам и не прибывшим из стран Евразийского экономического союза, должны облагаться по ставке 30%. Другое дело, где сыскать такого иностранца, который получит разрешение на временное проживание или вид на жительство в России быстрее чем за полгода, если это не Депардье или не тренер сборной по дзюдо? А изменение налогового статуса с резидента на неризидента для лиц, уже имеющих разрешение на временное проживание или вид на жительство, чревато их потерей.

При составлении данной таблицы мы руководствовались принципами высшей юридической силы международного договорного права над федеральным законодательством и главенства нормативных актов над разъяснениями министерств и ведомств по вопросам применения законодательства Российской Федерации по налогам и сборам.

Какие налоги и взносы платятся по договору подряда в 2020 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

В соответствии с договором подрядчик обязуется выполнить определенные возмездные работы, а заказчик – принять их результат и произвести оплату. Договор подряда – это контракт гражданско-правового характера.

Трудовой договор без налогов

Дело в том, что не имеет значения, какое название будет носить договор, по которому будет выполняться работа: договор подряда, договор оказания услуг или и иные гражданско-правовые соглашения – если все эти договоры будут заключены с физическими лицами, не зарегистрированными в качестве индивидуального предпринимателя, то у работодателя возникнет обязанность платить взносы в Пенсионный фонд и в ряд других социальных фондов (ФОМС, ФСС и так далее).

Если же гражданин не ИП и является работником организации, есть ряд обязательных платежей.Начнём с того, что начисления в Пенсионный фонд – это страховые взносы и выплаты, а также иные другие вознаграждения, которые плательщик начисляет в интересах работника в рамках трудовых либо гражданских отношений.

А возникают данные отношения на основе договоров, по которым работник выполняет те или иные услуги (трудовой договор или гражданско-правовой).

Также, к вышеуказанным договорам относятся договор авторского типа, по которым за вознаграждение создаются произведения искусства, полезные модели, промышленные образцы и так далее.

Какие налоги подлежат уплате по договору гражданско-правового характера?

Помимо обычного трудоустройства, когда предприятие принимает в штат работника и подписывает трудовой контракт, существует альтернативный вариант оформления исполнителя через гражданско-правовой договор.

Несмотря на сходство целей работы по трудовому договору и ГПХ, есть серьезные отличия и особенности применения, включая предмет договора и порядок взаимодействия сторон.

Необходимо разобраться, кто платит страховые взносы и налоги по договору ГПХ, и какие гарантии обеспечивает заказчик, привлекая к исполнению работы исполнителей.

Что такое договор ГПХ?

Аббревиатура ГПХ расшифровывается как гражданско-правовой характер, наделяя взаимоотношения между работодателем и работником особым статусом.

Сторонами договора принято называть заказчика и исполнителя, поскольку специфика содержания документа выходит за схему трудовых взаимоотношений, освобождая заказчика от необходимости вести записи в трудовых книжках и принимать человека в штат.

К договору ГПХ применимы положения о подряде из ГК РФ, но период привлечения к работе исполнителя входит в страховой стаж, учитываемый для назначения пенсии.

В связи с особенностями отношений, предусмотрено обязательное перечисление взносов, а с дохода подрядчика уплачивается подоходный налог.

Между трудовым и ГПХ договором есть ряд важных отличий:

- Период действия.

Привлечение работника по ГПХ рассчитано на конкретный период времени. Поскольку отношения не регулируются Трудовым Кодексом, увольнение происходит через расторжение двустороннего документа в любой момент действия. - Стороны соглашения.

Работодателем и работником по ГПХ выступает юридическое или физическое лицо, в отличие от трудового контракта, где исполнителем становится обычный человек. - Трудовые обязанности и распорядок рабочего дня.

Для работодателя важен сам трудовой процесс и соблюдение внутренних регламентов. По соглашению ГПХ значение имеет только результат, ради которого и привлекался подрядчик. - Принятие на наемную работу предполагает личный вклад в трудовой процесс.

В рамках отношений с заказчиком предусмотрено право передачи объема работы для выполнения субподрядчиком. - Оплата.

Наемный персонал ежемесячно получает 2 выплаты – авансовый платеж и основная часть зарплаты. Подрядчику выдают вознаграждение только по завершении работы, либо в ином порядке, описанном в пунктах договора.

Чтобы оформление работника по подряду не стало поводом для претензий со стороны надзорных органов и самого исполнителя, свои действия предприятие-заказчик соотносит с ГК РФ.

Нормативно-правовая база

Порядок оформления и организации взаимодействия между работником и работодателем по ГПХ договору описан в главе ГК РФ, посвященной подрядным отношениям.

Согласно ст.702 ГК РФ, под договором подряда подразумевают сделку по выполнению объема работы исполнителем, с оплатой ее заказчиком.

Применяя нормы договора подряда, в ст. 743 ГК РФ предметом сделки называют объем работы, выполненный для заказчика. Если оплата предварительно оговаривалась сторонами контракта с учетом ст. 709 ГК РФ, стоимость работы считается существенной.

Отношения с заказчиком не могут длиться бессрочно. На основании п. 1 ст. 702 ГК РФ, стороны договариваются о сроках принятия работы, делая второстепенным по значению порядок исполнения поручений.Обратите внимание! Закон освобождает от обязанностей по ГПХ соглашению лично участвовать в выполнении работы. Ее может выполнить и субподрядчик, если стороны не договорились об ином. Принятие выполненного объема работы оформляется Актом. Он и станет основанием для получения подрядчиком денежного вознаграждения.

Как оформить?

Гражданско-правовой характер двустороннего документа реализуется через договор об оказании возмездной услуги или подряда. В отличие от трудового контракта, стороны освобождены от сложностей процедуры принятия в штат, издания приказа при оформлении и увольнении.

Сам документ ГПХ должен включать следующую информацию:

- Точные сведения о сторонах.

- Предмет соглашения (точное описание сути поручения).

- Срок, выделенный на реализацию поручения заказчика.

- Обстоятельства для продления.

- Форма принятия заказа.

- Периодичность и порядок расчетов.

- Обстоятельства для расторжения, возможность получения компенсации.

- Допустимость применения субподряда.

Отдельными пунктами устанавливают ответственность по обязательствам, применение штрафных санкций, дополнительные условия, включая порядок разрешения споров сторон.

С физическим лицом

Собираясь заключить договор ГПХ с физлицом, последний выигрывает по ряду причин:

- нет необходимости в прохождении комиссии;

- кадровой службе не потребуются личные документы, кроме внутреннего паспорта, СНИЛСа и свидетельства ИНН;

- устанавливается принцип равноправия сторон, без потребности соблюдения трудовой дисциплины.

Важно! Соглашаясь на трудоустройство по такому варианту отношений с работодателем, работник должен понимать, что ряд прав, предусмотренных по ТК РФ, становится недоступным, а в трудовой записи не ведутся.

Какие налоги платить?

Независимо от вида оформления отношений, с выплаченного исполнителю дохода, каждого перечисления от заказчика надлежит выплачивать подоходный налог. Если подписан договор ГПХ, какие налоги платит работодатель, определяется по лицу, которое оформлено исполнителем работ.

Ответственность за уплату налогов лежит на организации или ИП, выступающих заказчиками, если работник не ведет предпринимательскую деятельность.

Если на работу принимают физлицо, предприятие выступает в роли налогового агента, удерживающего налог перед выплатой вознаграждения. Согласно п. 6 ст. 226 НК РФ, налог отчисляют одновременно или на следующий день после расчетов с исполнителем. Размер удерживаемого налога стандартный – 13% от заработанной суммы.

Обратите внимание! Плательщик НДФЛ (физлицо) может рассчитывать на профессиональные и стандартные налоговые вычеты.

Помимо уплачиваемого по договору ГПХ подоходного налога существует ответственность за страховые взносы в фонды:

- Пенсионное страхование. Взносы уплачивают в полном размере согласно установленных для трудовых контрактов тарифов.

- Медицинское страхование (ОМС). Взносы отчисляют по стандартной схеме согласно применяемому предприятием тарифу.

- Временная нетрудоспособность, материнство. В рамках ГПХ договора взносы не выплачивают на основании пп. 2 п. 3 ст. 422 Налогового Кодекса.

- Страхование по несчастным случаям и профессиональным заболеваниям.

Применяется только при наличии такого обязательства в пунктах договора ГПХ. Стандартные ставки по отчисляемым пенсионным взносам – 22%, для обязательного медстрахования ставка 5,1%. Если закон допускает применение пониженной ставки предприятием-заказчиком, эта норма распространяется и на договора ГПХ.

Когда нельзя заключить договор ГПХ?

Пытаясь уйти от обязательств, предусмотренных положениями трудового законодательства, работодатель предлагает работникам заключать соглашения ГПХ. Заказчик ограничен только объемом ответственности, предусмотренным заключенным договором. Но при переводе работника с трудового на гражданско-правовой контракт, нужно учитывать риски признания его несостоятельным.

Основанием для переквалификации в трудовое соглашение является содержание двустороннего документа. Оспорить его может ФСС, если в тексте выявят признаки регулируемых трудовых отношений, а также налоговики. Как следствие, работодателю доначислят:

- взносы по нетрудоспособности и травматизму;

- подоходный налог, если исполнителем выступал предприниматель на упрощенном налогообложении.

Прямой запрет на перевод работника в статус подрядчика установлен статьей 15 ТК РФ, если в тексте подписанного документа содержатся описания условий работы, трудового распорядка, обязанностей работника.

Помимо надзорных органов инициатором признания договора трудовым может стать сам работник, обратившийся в суд с соответствующим иском. Поскольку наемный работник защищен нормами ТК РФ, в его интересах перейти на наемный труд.

Важно! В пользу обычного трудового контракта говорит факт незащищенности исполнителя от рисков гибели результата. Согласно ст.705 ГК РФ, риск принимает исполнитель, теряющий право на оплату после гибели результатов работы.

Пример расчета

Поскольку налоговое законодательство предусматривает обязанность уплаты подоходного налога и некоторых взносов по договору ГПХ, в отношении работников-физлиц работодатель должен удержать выплаты в бюджетные и внебюджетные фонды.

Как выглядит расчет выплат, легко понять на примере:

- Организация заключает договор ГПХ с исполнителем с обязательством заплатить за выполненную работу 10 тысяч рублей.

- После выполнения работы предприятие должно выплатить вознаграждение, предварительно удержав налоги и взносы по стандартным тарифам.

- НДФЛ удерживают в размере 13% от 10 тысяч рублей, т.е. 1,3 тысячи рублей.

- По пенсионному страхованию оплачивают из заработанной суммы 22%, т.е. 2,2 тысячи рублей.

- По медицинскому страхованию отчисляют 510 рублей (5,1%).

В итоге, после удержания налогов и страховых взносов чистый доход исполнителя составит 5,99 тысяч рублей. Поскольку размер удержаний существенный, перед подписанием договора ГПХ стоит обсудить с работодателем вопрос расчета вознаграждения с учетом будущих отчислений.

Заключение

Оформление работника по договору гражданско-правового характера предполагает большую свободу отношений. Работодателя не интересует квалификация исполнителя, его документы, состояние здоровья, важен лишь результат.

Работник освобожден от необходимости соблюдения трудового распорядка, режима работы, выполнения должностных инструкций.

Но если характер отношений предполагает соблюдение трудовых норм, для работодателя есть риск перевода контракта под ведомство ТК РФ, с последующим доначислением по договору ГПХ подоходного налога и взносов, если ранее их не уплачивали.

09.11.2019

Источник: https://BackNalog.ru/baza-znaniy/nalogi-po-dogovoru-gph