Проводка По Начислению Налоговых Доходов В 2020 Году

Проводки по налогу на прибыль

Бухгалтерские проводки по налогу на прибыль — это отражение хозяйственных операций в учете организации методом двойной записи.

Основным нормативным документом, устанавливающим правила составления бухгалтерских записей по налогу на прибыль (ННП), является ПБУ 18/02 (приказ Минфина от 19.11.2002 № 114н).

Некоммерческие организации и компании, которые освобождены от уплаты ННП, вправе не применять эти положения.

А вот субъектам малого предпринимательства разрешили выбирать: отражать операции по общим правилам и использовать проводки по начислению налога на прибыль либо организовать упрощенный бухучет.

Бухучет ННП

Для отражения записей по налогам и сборам в Едином плане счетов предусмотрен отдельный бухсчет 68. Чтобы детализировать информацию по каждому виду фискального обременения, к этому счету открывают специальные субсчета. Например, 68.4 — расчеты с бюджетом по ННПО.

Счет 68 является активно-пассивным, то есть может иметь как дебетовое, так и кредитовое сальдо. Причем остаток по дебету на конец расчетного периода говорит о наличии переплаты в государственный бюджет. А кредитовый остаток, наоборот, говорит о наличии задолженности.

Операции отражают проводками:

| Операция | Дебет | Кредит |

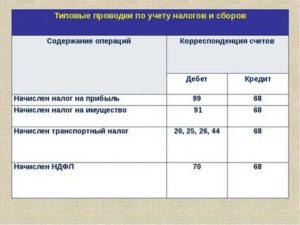

| Начислен налог на прибыль (проводка) | 99 | 68 |

| Уплачен налог на прибыль (проводка) | 68 | 51 |

| Отражен зачет переплаты прошлых лет (по решению Федеральной налоговой службы) | 68 | 68 |

| Отражен возврат переплаты по ННПО | 51 | 68 |

Не стоит забывать, что в бухучете следует отражать авансы по налогу на прибыль, проводки будут те же: Дт 99 Кт 68 по субсчету «ННП».

ННП исчисляется нарастающим итогом. А это значит, что при начислении платежа за очередной отчетный период (месяц, квартал) следует указывать не всю сумму аванса, а только разницу между суммами, начисленными за текущий период и предыдущий. Иными словами, сумма начисления ННП должна соответствовать данным раздела 1 налоговой декларации по ННП.

Отражение налога на прибыль в бухгалтерском учете: пример

Возьмем вымышленное общество с ограниченной ответственностью «Весна» и рассмотрим на конкретном примере, какими записями оформляется начисление налога на прибыль, проводки в бухучете для ежеквартальных расчетов с бюджетом.

Условия примера:

ООО «ВЕСНА» производит расчеты по ННП ежеквартально. Суммы начисленных платежей в 2019 году имеют следующие значения:

- 1 квартал 2019 г. — 200 000 рублей;

- 1 полугодие 2019 г. — 450 000 рублей;

- 9 месяцев 2019 г. — 800 000 рублей.

За 2019 г. (итого за год) — 1 000 000 рублей.

Данные соответствуют строке 180 декларации по ННП за 2019 г. Бухгалтер отразил следующие записи в бухгалтерском учете:

| Операция | Дебет | Кредит | Сумма, руб. |

| Начислен налог на прибыль за 1 квартал | 99 | 68 | 200 000,00 |

| Отражена уплата налога на прибыль (проводки) | 68 | 51 | 200 000,00 |

| Отражено начисление ННП за 1 полугодие 2019 г. | 99 | 68 | 250 000,00(450 000 – 200 000) |

| Перечислен налог на прибыль: проводка (аванс за 2 квартал) | 68 | 51 | 250 000,00 |

| Начислили ННП за 9 месяцев | 99 | 68 | 350 000,00(800 000 – 450 000) |

| Отражена оплата налога | 68 | 51 | 350 000,00 |

| Начислен налог по итогам года | 99 | 68 | 200 000,00(1 000 000 – 800 000) |

| Произведен итоговый расчет с бюджетом за 2019 г. | 68 | 51 | 200 000,00 |

Если фирма сработала в убыток

Прибыльность — не единственный результат деятельности компании за отчетный период. Довольно часто предприятия срабатывают в убыток. То есть в отчетном периоде расходы экономического субъекта превышают сумму полученного дохода.

В таком случае аванс, уплаченный компанией за предшествующий отчетный квартал или месяц, может превысить сумму начисленного ННП за текущий период. Следовательно, необходимо скорректировать данные бухгалтерского учета. Рассмотрим на конкретном примере, как это отразить в учете.

ООО «ВЕСНА» начислила аванс за 1 квартал 2019 г. в сумме 250 000 рублей. По итогам 1 полугодия сумма платежа по ННП составила 200 000 рублей. Корректируем данные следующими бухгалтерскими записями:

| Операция | Дебет | Кредит | Сумма |

| Начислен аванс по ННП за 1 квартал 2019 г. | 99 | 68 | 250 000,00 |

| Отражена оплата авансового платежа в бюджет | 68 | 51 | 250 000,00 |

| Скорректирована сумма аванса за 1 полугодие 2019 г. | СТОРНО 99 | СТОРНО 68 | 50 000,00(200 000 – 250 000) |

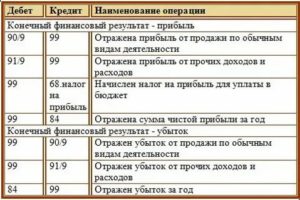

Напомним, как определить финансовый результат деятельности предприятия.

Убыток или прибыль до налогообложения (проводка) определяется как разница между суммой оборотов по дебету и кредиту счета 99 в корреспонденции со счетами 90 (субсчет «Прибыль/убыток от продаж») и 91 (субсчет «Сальдо прочих доходов и расходов»).

Если за отчетный период складывается кредитовый остаток, это говорит о том, что компания получила прибыль. Дебетовое сальдо на конец периода говорит о понесенных убытках.

Разницы в учете

Налоговый и бухгалтерский учет имеют разные нормы в части принятия доходов и расходов. Так, например, некоторые виды расходов (доходов) могут приниматься в одном из учетов полностью и единовременно, а в другом — частями на протяжении нескольких периодов или вовсе исключены. В итоге между данными НУ и БУ возникают разницы временные и постоянные.

Временные, или отложенные — это те разницы, которые по истечению определенного времени выравняются. Например, в БУ определенный вид затрат принимается в полном объеме и сразу, а в НУ частями, на протяжении нескольких отчетных периодов. А постоянные разницы — это те виды дохода (расхода), которые принимаются только в одном из учетов. Например, в БУ отражаются, а в НУ — нет.

Если данные НУ выше аналогичных значений БУ, то возникает отложенный или постоянный налоговый актив (ОНА или ПНА). Подробнее — в статье «Признание отложенного налогового актива: отражаем в учете и отчетности».

В обратной ситуации, когда суммы НУ ниже сумм БУ, возникает постоянное или отложенное налоговое обязательство (ПНО или ОНО).О том, как правильно отражать такие разницы в учете, и об особенностях применения этого НПА мы рассказали в отдельном материале «Кто должен применять ПБУ 18/02».

Суть этих операций заключается в выравнивании данных двух учетов. В противном случае при составлении налоговой и финансовой отчетностей возникнут разногласия, а это недопустимо.

Источник: https://ppt.ru/art/nalogi/provodki-na-pibil

Начисление УСН проводки в 2020 году

> бухучет > Начисление УСН проводки в 2020 году

Одним из преимуществ упрощенной системы налогообложения является простота учета. Компании и ИП на УСН освобождаются от уплаты налога на прибыль, налога на имущества, НДС, а также НДФЛ (в случае отсутствия работников).

Вместо указанных налогов уплачивается единый налог, который рассчитывается как 6% от дохода или 15% от разницы доходов и расходов. Единый налог начисляется вручную или с использованием специальной программы 1С.

В статье рассмотрим как в компании осуществляется начисление УСН и какие при этом формируются проводки.

Бухгалтерский учет при УСН

В общем случае компании обязаны вести бухгалтерский и налоговый учет. В случае с применением УСН ведение учета в компании происходит в упрощенном порядке. Согласно закона 129-ФЗ компании и предприниматели на УСН вправе не вести бухучет совсем. Но при этом от составления первичных документов компании не освобождены.

Это значит, что компании обязаны вести учет ОС и НМА. Бухучет для таких компаний необходим для того, чтобы определить возможность применения УСН. Право на применение данного режима будет утеряно, если сумма основных средств и НМА превысит 150 млн. рублей.

Обязательное применение бухучета требуется при совмещении нескольких режимов, например УСН и ЕНВД.

Исходя из выбранного способа расчета, налогооблагаемой базой может быть:

- доходы, при котором учитывается выручка от реализации товаров (услуг), а также внереализационный доход;

- доходы минус расходы.

К доходам от реализации относят выручку от продажи:

- продукции собственного производства, работ и услуг;

- товаров, в том числе объекты амортизируемого имущества, материалов и др.;

- имущественных прав.

Кроме того, в доходы от реализации также включаются авансы, оплаченные в счет будущих поставок.

К внереализационным доходам относят поступления, которые не вошли в первую группу, то есть:

- имущество, полученное безвозмездным путем, а также работы, услуги, имущественные права, кроме тех, что указаны в ст. 251 НК РФ;

- пени, штрафы, полученные за нарушение контрагентами условий договора, при возмещении ущерба или убытка;

- проценты по кредитам, займам, предоставленным фирмой;

- материалы, запчасти, полученные при демонтаже/ликвидации зданий, оборудования и прочего имущества фирмы.

Помимо этого, к внереализационным доходам также относят невостребованную кредиторскую задолженность, которую списывают в связи с:

- истечением срока исковой давности (доход образуется в том периоде, когда данный срок истекает);

- ликвидацией кредитора (образование дохода происходит в том периоде, когда будет внесена запись о ликвидации компании в ЕГРЮЛ).

Признание доходов для налогового учета происходит кассовым методом. При этом отдельные виды поступлений не учитываются (251 НК РФ). К ним относят:

- взносы в уставной фонд;

- залог или задаток, как в денежной, так и в имущественной форме;

- заемные денежные средства;

- имущество, полученное для продажи по говору посредника.

В случае применения схемы «доходы минус расходы» обязательно ведется учет материальных расходов. При этом учитываются следующие расходы:

- на оплату труда;

- на амортизацию ОС;

- на материальные нужды;

- на социальные нужды;

- и др.

Расчет налога УСН

Расчет налога УСН осуществляется бухгалтером компании или сторонней компанией. Отчетность может заполняться как в электронном, так и в письменном варианте. При этом все хозяйствующие субъекты за исключением ООО, бухучет могут не вести. Но они обязаны заполнять Книгу учета доходов и расходов, в соответствии с которой происходит отражение начисления налога соответствующими проводками.

Налог отражается на следующих счетах бухгалтерского учета:

- счет 68 для учета налоговых расчетов и сборов;

- счет 51 для учета поступлений по расчетному счету;

- счет 99 для учета убытка и прибыли организации.

При начислении УСН формируются следующие проводки:

| Хозяйственная операция | Д | К |

| Начислен налог УСН | 99 | 68 субсчет «Расчеты по единому налогу» |

| Уплачен налог УСН в бюджет | 68 субсчет «Расчеты по единому налогу» | 51 |

Все хозяйственные операции сопровождаются формированием соответствующей проводки. По разным видам налогов учет происходит на 68 счете и определенных субсчетах. Перечень используемых субсчетов в обязательном порядке должен прописываться в учетной политике. К 68 счету могут быть открыты следующие субсчета:

- 1 – для учета налогов по итогам года;

- 2 – для учета авансовых платежей;

- 3 – для учета НДФЛ и иных налогов и сборов.

Начисление УСН в 1С

При отражении начисления УСН в программе 1С следует учитывать некоторые особенности:

- Формирование КУДиР происходит в меню «Отчеты».

- Заполнение декларации происходит во вкладке «Отчеты» – разделе «Налоговая отчетность». Программа осуществляет автоматический расчет налога исходя из того, какую схему применяет компания: УСН «доходы» или УСН «доходы минус расходы».

- Налог начисляется вручную в меню «Операции» – разделе «Операции, введенные вручную».

- Проводка по начислению будет следующей: Д99 К68.12.

Источник: https://buhland.ru/nachislenie-usn-provodki/

Проводка По Начислению Налоговых Доходов В 2020 Году

19.11.2019

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

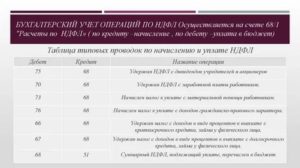

НДФЛ: проводки

- Дт 70 Кт 68.01 — удержан НДФЛ:

- с зарплаты;

- с больничных;

- с отпускных;

- с премий;

- с командировочных сверх норматива;

- с материальной выгоды от экономии на процентах.

- Дт 73 Кт 68.

01 — начислен подоходный:

- с материальной помощи свыше 4000 рублей,

- с подарков свыше 4000 рублей.

- Дт 75 Кт 68.01 — начислен НДФЛ с дивидендов учредителям.

- Дт 76 Кт 68.

01 — подоходный налог с выплат по договору ГПХ лицам, не состоящим в штате.

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом.

Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

https://www.youtube.com/watch?v=nKs6TthU_58

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Проводка по налогу на прибыль

Предположим, сумма начисленного аванса за I квартал 2020 года составляет 100000 руб., за полугодие 2020 года – 300000 руб., за 9 месяцев 2020 года – 700000 руб., а сумма налога по итогам 2020 года – 1500000 руб. (эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период). Соответственно, нужно составить следующие проводки:

Для налоговых расчетов с бюджетом в Плане счетов бухгалтерского учета предусмотрен счет 68 «Расчеты по налогам и сборам». К данному счету нужно открыть субсчет, соответствующий конкретному налогу, например, субсчет «Налог на прибыль». Кроме того, в аналитическом учете можно сделать разбивку и по бюджетам, к примеру, счет 68, субсчет «Налог на прибыль – федеральный бюджет».

Начисление налога на прибыль: основные виды проводок в 2020 году

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 – используется при начислении налога на прибыль.

Бухгалтерские проводки по начислению налога на прибыль в 2020 году

К внереализационным доходам относят, например, штрафы, полученные от третьих лиц за неисполнение ими условий договора, прибыль от прошлых периодов, которая была учтена только сейчас, стоимость дооценки различных активов и так далее.

Например, это могут быть дополнительные платные секции, проведение экскурсий, проведение обследований — в части доходов от коммерческой деятельности и, например, доход от аренды помещений — в части внереализационных доходов.

Начисление налога на прибыль: проводки в 2020 году

- Счет 09 – на нем отражают отложенные налоговые активы. Этот счет используется в том случае, если возникает разница между прибылью в бух и налоговом учете.

- Счет 51 – отражается сумма налога, перечисленная в бюджет.

- Счет 68 – на нем отражаются расчеты по начисленному и уплаченную в бюджет налогу на прибыль.

Учет на данном счете ведется раздельно по федеральным и региональным налогам.

- Счет 77 – отражает отложенные налоговые обязательства. Этот счет используется в тех случаях, когда требуется учесть разницу между прибылью в бух и налоговом учете.

- Счет 99 – применяется для начисления налога на прибыль.

Рекомендуем прочесть: Могут ли приставы забрать телевизор если он один

В определенных случаях, установленных НК РФ, компания может выступать налоговым агентом по налогу на прибыль. В этом случае налоговый агент производит удержание налога на прибыль у компании, которая является источником его образования.

В качестве примера можно привести выплату дивидендов российской компании, либо компании, которая не имеет представительства в РФ, либо когда перечисляется арендная плата иностранной фирме.

Рассмотрев вопрос, мы пришли к следующему выводу:

Корректировка ранее начисленных налоговых платежей может осуществляться стандартными корреспонденциями, предусмотренными для целей начисления налогов. При этом в случае увеличения суммы начисленного налога следует отразить доначисление по кредиту счета 303 00, а в случае уменьшения — аналогичную запись, но только методом «Красное сторно».

Обоснование вывода:

Источник: https://yrokurista.ru/semejnoe-pravo/provodka-po-nachisleniyu-nalogovyh-dohodov-v-2019-godu

Какие Проводки По Начисление Ндс С Доходов В 2020 Году Бюджетных Учреждений

Инструкции к Единому плану счетов № 157н). Аналитический учет по счету ведите в многографной карточке (ф. 0504054) или в Карточке учета средств и расчетов (ф. 0504051) (п. 264–265 Инструкции к Единому плану счетов № 157н). О том, как отразить начисление налога по итогам года, см.

Для упрощения будем считать, что учреждение оказывает две услуги — А и Б, причем услуга А проходит по КОСГУ = 130, а услуга Б по КОСГУ=180. Это может быть либо выполнение госзадания на платной основе, либо какая то иная приносящая доход деятельность. 1.

Учреждение выписало счета на оказание услуг (начислен доход). Дт 2 20531 560 Кт 2 40110 130 (А)Дт 2 20580 560 Кт 2 40110 180 (Б) 2.

При выполнении услуг в течение месяца формируются затраты Дт 2 10960 200 Кт 2 302хх (208хх…) 730 — обобщенная проводка по каждой услуге — формирование прямых затрат(Примечание: услуги по видам можно разделять субсчетами 10960 или какой-либо аналитикой счета)Дт 2 10970 200 Кт 2 302хх (208хх…) 730 — обобщенная проводка по всему объему услуг — формирование накладных затратДт 2 10980 200 Кт 2 302хх (208хх…) 730 — обобщенная проводка по всему объему услуг — формирование общехозяйственных затрат 3.

Начисление штрафных санкций проводки у бюджетного учреждения в 2020 году

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке. Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68.

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

: Пособие после 80 лет по уходу

Типовые бухгалтерские проводки по НДС: учет налога

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС.

По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

https://www.youtube.com/watch?v=qmpy8f4ccac

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Учет расчетов по НДС в свете последних изменений

Указанные вычеты производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), в оплату которых подлежат зачету суммы ранее полученной оплаты (частичной оплаты) согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ). Иными словами, НДС, исчисленный с полученной предоплаты, подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг).

При этом стоит учитывать, что в случае перечисления покупателем оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) суммы налога, принятые к вычету с указанной предоплаты, подлежат восстановлению в размере налога, принятого к вычету по приобретенным им товарам (выполненным работам, оказанным услугам), в оплату которых подлежат зачету суммы ранее перечисленной оплаты (частичной оплаты) согласно условиям договора (при наличии таких условий) (пп. 3 п. 3 ст. 170 НК РФ).

Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

Объект обложения налогом на прибыль появляется в бюджетном предприятии лишь тогда, когда оно осуществляет коммерческую деятельность.

Соответственно, если бюджетная организация занимается исключительно выполнением заданий государственных и муниципальных ведомств за счет средств субсидирования и соответствующих бюджетов, результаты ее работы не подлежат обложению налогом на прибыль организаций.

- доходы в виде имущества, оплаченного заранее (не учитывается у тех, кто пользуется методом начисления),

- доходы в виде имущества, предоставляемого в качестве залога по исполнению каких-либо обязательств,

- бесплатная помощь, признаваемая безвозмездной при оказании ее иностранными государствами,

- доходы в виде имущества от государственных или муниципальных предприятий,

- выданные гранты,

- целевые поступления (денежные средства из бюджетов любого уровня и от физических лиц для осуществления основной деятельность бюджетного учреждения),

- пожертвования в любой форме,

- прочие поступления, перечисленные в ст. 251 Налогового кодекса.

: Закон О Материнском Капитале

Филиалы бюджетного учреждения выделены на отдельный баланс

Пунктом 2 ст. 288 НК РФ определено, что налогоплательщики уплачивают авансовые платежи, а также суммы налога, подлежащие зачислению в доходную часть бюджетов субъектов РФ, по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Источник: https://ask-lawyer.ru/soprovozhdenie-sdelok/kakie-provodki-po-nachislenie-nds-s-dohodov-v-2019-godu-byudzhetnyh-uchrezhdenij

Бухгалтерские проводки по зарплате

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами.

Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей.

По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

https://www.youtube.com/watch?v=jNWAI0s5fTM

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Проводки по начислению заработной платы

Начисление оплаты труда отражается по кредиту счета 70. Корреспондирующие счета при начислении зарплаты отражают направление учета затрат в зависимости от выполняемых работником трудовых функций. Также по кредиту счета 70 отражаются начисления оплаты за время отсутствия работника по причине болезни или отпуска.

| Начислена заработная плата работникам основного производства, проводка | 20 | 70 |

| Работникам вспомогательных производств | 23 | 70 |

| Работникам подразделений, обслуживающих основное производство, начислена заработная плата, проводка | 25 | 70 |

| Сотрудникам управления и общехозяйственных подразделений начислена ЗП, проводка | 26 | 70 |

| Выполняются строительные работы нового административного здания своими силами: начислена зарплата, проводка | 08 | 70 |

| Рассчитана зарплата работников торговой организации | 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет работодателя (первые три дня) | 20, 25, 26, 44 | 70 |

| Рассчитана оплата по листкам нетрудоспособности за счет ФСС | 69 | 70 |

| Отражены начисленные выплаты, не связанные напрямую с трудовой деятельностью (например, премия к юбилею сотрудника) | 91 | 70 |

| Если формируется резерв на оплату отпусков | ||

| Сделано отчисление в резерв на дату, когда начислена заработная плата работникам, проводка | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

Удержание из заработной платы: проводки

Удержания из оплаты труда отражаются по дебету счета 70. Основные из них:

- НДФЛ;

- алименты, иные удержания по исполнительным листам;

- взносы в профсоюзную организацию;

- возмещение предприятию нанесенного ущерба или убытка.

| Исчислен НДФЛ | 70 | 68 |

| Удержаны платежи по исполнительным листам (алименты, штрафы) | 70 | 76 |

| Удержаны суммы возмещения недостач и ущерба по вине работника | 70 | 73 |

| При увольнении удержана оплата за неотработанные дни отпуска, сторно | 96 (20, 25, 26, 44) | 70 |

Выдана заработная плата: проводка

Заработная плата по желанию сотрудника может выдаваться ему наличным или безналичным путем. Независимого от того, перечислена на карточку или выдана ЗП из кассы, проводка формируется по дебету счета 70.

| Выдана из кассы заработная плата, проводка | 70 | 50 |

| С расчетного счета банка на карты сотрудников выплачена заработная плата, проводка | 70 | 51 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

Ндфл и страховые взносы: начисление и уплата

Из выплат сотрудникам работодатели обязаны исчислять и перечислять государству:

- налог на доходы физических лиц (ставка для резидентов — 13 %);

- страховые взносы (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС).

Для учета налоговых платежей Планом счетов предназначен счет 68, а для начисления и учета страховых взносов — счет 69.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Произведен расчет страховых взносов | 20, 23, 25, 26, 44 | 69 |

| Перечислен удержанный НДФЛ в бюджет | 68 | 51 |

| Перечислены в бюджет страховые взносы | 69 | 51 |

Проводки по ЗП: отражение в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент времени обеспечить возможность получения актуальной информации об активах и обязательствах компании.

https://www.youtube.com/watch?v=WokUCZ3jcmY

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат.

Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2004.

Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

Также, согласно статье 136 ТК РФ, работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок.

Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах.

Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Пример начисления зарплаты: расчет и проводки

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2018.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13 %. Страховые взносы организация уплачивает по обычным ставкам (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

| Ф.И.О. | Должность | Начислено по окладу | Пособие по болезни (вся выплата за счет ФСС) | НДФЛ | Алименты | К выплате | Страховые взносы | |

| ОПС | ОМС | ОСС | ||||||

| Иванов И.И. | Директор | 40 000 | 10 000 | 6500 | 43 500 | 8800 | 2040 | 1160 |

| Петров П.П. | Менеджер | 30 000 | 3900 | 6525 | 19 575 | 6600 | 1530 | 870 |

| Итого | 70 000 | 10 000 | 10 400 | 6525 | 63 075 | 15 400 | 3570 | 2030 |

Бухгалтер сформирует следующие проводки:

| 30 ноября 2020 | |||

| Начислена заработная плата | 70 000 | 44 | 70 |

| Пособие по нетрудоспособности | 10 000 | 69 | 70 |

| Удержан НДФЛ | 10 400 | 70 | 68 |

| Удержаны алименты | 6525 | 70 | 76 |

| Начислены страховые взносы (15 400 + 3570 + 2030) | 21 000 | 44 | 69 |

| 10 декабря 2020 | |||

| Выплачена зарплата | 63 075 | 70 | 51 |

| Перечислены алименты | 6525 | 76 | 51 |

| Уплачен НДФЛ а бюджет | 10 400 | 68 | 51 |

| 14 декабря 2020 | |||

| Перечислены страховые взносы | 21 000 | 69 | 51 |

Источник: https://clubtk.ru/bukhgalterskie-provodki-po-zarplate

Начисление налога на прибыль: основные виды проводок в 2020 году

Если организация при осуществлении своей деятельности применяет общую систему налогообложения, в установленные сроки она должна производить исчисление и перечисление в бюджет налога на прибыль. Отражать это фирма должна не только в налоговом учете – необходимо, что в бухучете также формировалась проводка по начислению налога на прибыль.

Какие счета используются для начисления налога на прибыль

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 – используется при начислении налога на прибыль.

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

| Дебет | Кредит | Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99 сторно | 68 сторно | Скорректирован налог на прибыль по итогу за год, в случае когда по итогам за год прибыль получена меньше, чем при расчете авансовых платежей (в том числе при получении убытка) |

Налог перечислен в бюджет

| Дебет | Кредит | Обозначение операции |

| 68 | 51 | Перечислен авансовый платеж в бюджеты (федеральный, региональный уровни) |

| 68 | 51 | Перечислена в бюджет окончательная сумма налога по итогам за год |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

| Дебет | Кредит | Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

| Дебет | Кредит | Обозначение операции |

| 52 | 66,67 | Поступили заемные средства от иностранной компании |

| 91/2 | 66,67 | Начислен проценты по привлеченным в займ средствам |

| 66,67 | 68 | Удержан налог на прибыль налоговым агентом с начисленных процентов по иностранным займам |

| 68 | 51 | Перечислен налог на прибыль налоговым агентом |

| 66,67 | 52 | Перечислены проценты по иностранным займам |

| 66,67 | 52 | Возврат ранее предоставленных займов иностранным компаниям |

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Внимание! Для ведения учета в бюджетном учреждении есть строгое правило — необходимо вести раздельный учет доходов и расходов по коммерческой деятельности и поступивших в качестве целевого финансирования. Если этого не сделать, то последние нужно будет включать в состав налогооблагаемых доходов.

Проводки по налогу на прибыль оформляются следующим образом:

| Дебет | Кредит | Обозначение операции |

| 2.401.10.130 |

Источник: https://buhproffi.ru/buhuchet/nachislenie-naloga-na-pribyl.html