Приобретение Монитора Косгу 310 Или 340

Монитор и системный блок косгу в 2019 году

Согласно Указаниям о порядке применения бюджетной классификации РФ (утв. Приказом Минфина России от 01.07.2013 N 65н; далее — Указания N 65н), образовательные услуги для работников учреждения отражаются по КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», КОСГУ 226 «Прочие работы, услуги».

К сведению. Комплексом конструктивно сочлененных предметов являются один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Учреждению необходимо произвести устройство шатровой крыши над зданием взамен имеющейся мягкой кровли. В связи с тем что работы планируется оплатить по коду КОСГУ 225, но при этом они связаны с реконструкцией, возможно ли применить для отражения этих расходов указанную статью и, как следствие, не относить эти расходы на увеличение стоимости основного средства (здания)?

- Изменения в порядке применения косгу на 2019 год

- Подстатья 223 «Коммунальные услуги»

- Подстатья 228 «Услуги, работы для целей капитальных вложений»

- Подстатья 225 «Работы, услуги по содержанию имущества»

- Подстатья 226 «Прочие работы, услуги»

- Приобретение Системного Блока В Косгу 2019 Году Для Бюджетных Учреждений

- Учитываем запасные части и комплектующие к компьютерной технике

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2019 году

- Учет персональных компьютеров в казенном учреждении

- Примеры применения статей 310 КОСГУ и 340 КОСГУ

- Монитор на какой косгу отнести в 2019

- Подстатья 222 «Транспортные услуги»

- Подстатья 225 «Работы, услуги по содержанию имущества»

- Подстатья 226 «Прочие работы, услуги»

- Подстатья 228 «Услуги, работы для целей капитальных вложений»

- Монитор и системный блок косгу в 2019 году

- Системный блок косгу 310 или 340 в 2019 году

- Монитор и системный блок косгу в 2019 году

- КВР и КОСГУ в 2019 году для бюджетных учреждений

- По какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как ОДИН объект учета основных средств

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

- Жесткий диск косгу или в году

- Какие КВР и КОСГУ использовать для госзакупок

- Компания Ребус

- По какому косгу приобретают системные блоки

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Монитор косгу 310 или 340

Изменения в порядке применения косгу на 2019 год

Сопоставительная таблица порядка применения классификации операций сектора государственного управления, установленного приказом Минфина России от 01.07.2013 г.

С 1 января 2019 года монтажные работы по оборудованию, требующему монтажа, если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, относятся на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Подстатья 223 «Коммунальные услуги»

Согласно Указаниям N 65н расходы на услуги по замеру физических факторов на рабочих местах, если учреждение осуществляет их за счет собственных средств, относятся на подстатью 226 КОСГУ, КВР 244.

Свое решение члены комиссии принимают, опираясь:• на положения Инструкции к Единому плану счетов № 157н;• на предназначение, сроки и порядок использования материальных ценностей;• на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета.Код КОСГУ зависит от предмета договора.

Согласно п. 45 Инструкции N 157н единицей учета основных средств является инвентарный объект. В случае наличия у одного конструктивно сочлененного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Если по комплексу конструктивно сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

Минфин России :: Документы :: Сопоставительная таблица порядка применения классификации операций сектора государственного управления, установленного приказом Минфина России от 01.07.2013 г.

Кроме того, его принятие будет способствовать развитию сельской местности на территории России, что является немаловажным моментом на фоне сегодняшней урбанизации, то есть процесса роста городов, в связи с чем повышения удельного веса городского населения, возрастания роли городов во всех сферах жизни общества и преобладание городского образа жизни над сельским на всей территории страны.

СОПОСТАВИТЕЛЬНАЯ ТАБЛИЦА ПОРЯДКА ПРИМЕНЕНИЯ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, УСТАНОВЛЕННОГО ПРИКАЗОМ МИНФИНА РОССИИ ОТ 01.07.2013 Г.

В частности, в Приложении 1 к данному Письму указано, что программно-аппаратный комплекс (ПАК) устанавливается в местах проведения трансляций.

Количество ПАК определяется по числу аудиторий из расчета 1 ПАК на 1 аудиторию для проведения экзамена.

Подстатья 228 «Услуги, работы для целей капитальных вложений»

К дополнительным выплатам, относимым на данную подстатью, также можно отнести единовременное денежное поощрение муниципальным служащим в связи с выходом на пенсию за выслугу лет. Об этом сказано в Письме Минфина РФ от 16.05.2016 № 02‑05‑11/27775.

Источник: https://vpdebt.ru/drugoe/monitor-i-sistemnyj-blok-kosgu-v-2019-godu.html

Окоф для компьютера

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2016 года компьютер, комплектация и стоимость которого представлены в таблице 1.

| Системный блок | 43600 | 7848 | 51448 |

| Монитор | 12800 | 2304 | 15104 |

| Клавиатура | 1300 | 234 | 1534 |

| Мышь | 450 | 81 | 531 |

| Итого | 58150 | 10467 | 68617 |

На основании приказа директора ООО «Возрождение» был установлен срок полезного использования данного компьютера, равный трем годам. При постановке на учет данного объекта, комиссией оформляется, подписывается и передается в бухгалтерию акт о приеме-передаче основного средства (по форме ОС-1).

Поступление объектов основных средств отражается на счете 08 «Вложения во внеоборотные активы», к которому открываются соответствующие субсчета по видам внеоборотных активов.

Например, для отражения приобретения основных средств открывается субсчет 1 «Приобретение основных средств». В данной организации в отношении объектов основных средств применяется линейный метод начисления амортизации.

Начисление амортизации осуществляется с марта 2016 года. Линейный метод подразумевает начисление амортизации равными ежемесячными и годовыми суммами.

Так как срок полезного использования (СПИ) для приобретенного компьютера установлен равным трем годам, то годовая норма амортизации рассчитывается следующим образом: 100% / СПИ = 100% / 3 = 33,33%.

Годовая сумма амортизации рассчитывается как произведение первоначальной стоимости объекта и годовой нормы амортизации, т. е. в данном случае: 58150 руб. x 33,33% = 19381 руб. Ежемесячная же сумма амортизации рассчитывается как частное от деления годовой суммы амортизации на количество месяцев в году, т. е. 19381 / 12 = 1615 руб.

В бухгалтерии ООО «Возрождение» были сделаны следующие бухгалтерские проводки по отражению поступления компьютера и начисления амортизации (таблица 2).

| 08.1 | 60 | На сумму приобретенного компьютера без налога на добавленную стоимость | 58150 |

| 19.1 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 10467 |

| 01 | 08.1 | При вводе в эксплуатацию данного объекта основных средств | 58150 |

| 26 | 02 | Ежемесячное начисление амортизации | 1615 |

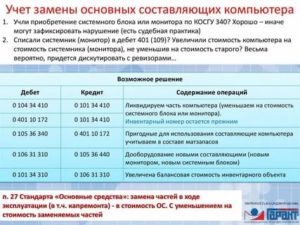

Учет компьютера по отдельным частям

В бухгалтерском учете также есть возможность отразить компьютерную и оргтехнику по отдельным частям и комплектующим. В качестве самостоятельных объектов можно отразить составные части компьютера в следующих случаях:

- предприятие будет использовать составные части компьютерной и оргтехники для подключения и присоединения к различному оборудованию (например, один принтер будет использоваться несколькими машинами или монитор будет подключаться к нескольким компьютерам);

- предприятие использует принтер в качестве факса, ксерокса, и поэтому сроки использования составных частей оргтехники будут различными. В данных перечисленных случаях компьютерная техника может быть учтена не как единое целое, а по частям.

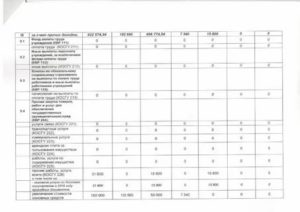

Например, ООО «Заря» в феврале 2016 года приобрело компьютер, комплектация которого представлена в таблице 3.

| Системный блок | 32200 | 5796 | 37996 |

| Монитор | 11300 | 2034 | 13334 |

| Клавиатура | 1150 | 207 | 1357 |

| Мышь | 300 | 54 | 354 |

| Итого | 44950 | 8091 | 53041 |

Использовать монитор предполагается на разных системных блоках, поэтому в организации было принято решение об отдельном учете составляющих компьютера. Были установлены следующие сроки полезного использования для составных частей компьютера (таблица 4).

| Системный блок | 36 |

| Монитор | 25 |

| Клавиатура | 18 |

| Мышь | 10 |

Так как был установлен различный срок полезного использования для составных частей компьютера, то их учитывают отдельно в составе материальных запасов, потому что стоимостный критерий отнесения объектов к основным средствам составляет 40000 руб. В этом случае комиссия при поступлении компьютерной техники оформляет приходный ордер (форма М-4), требование-накладную (форма М-11). Амортизация в этом случае не начисляется, так как части компьютера учтены в составе материалов.

В бухгалтерии ООО «Заря» были сделаны следующие бухгалтерские проводки по отражению поступления комплектующих компьютера (таблица 4).

| 10 | 60 | На сумму приобретенных комплектующих компьютера без налога на добавленную стоимость | 44950 |

| 19.3 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 8091 |

На какую статью КОСГУ нужно отнести приобретение монитора для компьютера?

Добрый день!

Цитата (ole lukoe):Добрый вечер! Подскажите, пожалуйста, по какому косгу отразить приобретение монитора для компьютера 340 или 310? Мониторы относятся к материальным запасам (запасным и (или) составным частям), а расходы на их приобретение осуществляются за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Обоснование вывода:Из материалов информационно-правового портала «Гарант».

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению единого плана счетов бухгалтерского учета…», могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» .

Так, расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Источник: https://zullus.ru/okof-dlya-kompyutera/

Косгу монитор для компьютера 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу монитор для компьютера 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ. Начиная с 1 января 2020 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Мы рассказываем, какие изменения произошли в КОСГУ 310 и 340, как правильно определить статью для некоторых видов активов. В 2020 году несколько раз корректировали таблицу соответствия КОСГУ и КВР, скачайте последнюю редакцию: Актуальная версия таблицы от Минфина На эту

Монитор и системный блок косгу в 2020 году

Компьютер — один или несколько инвентарных объектов? Компьютер, собранный в полной комплектации, необходимо учитывать как основное средство. Это вытекает из п. п.

38, 39, 41 Инструкции N 157н , согласно которым материальный объект принимается к учету в качестве основного средства, если выполняются следующие требования: — срок его полезного использования составляет более 12 месяцев; — он представляет собой объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, являющихся единым целым и предназначенных для выполнения определенной работы.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

Аккумулятор

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

: Коллекторы звонят каждый день имеют право звонить

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2016 года компьютер, комплектация и стоимость которого представлены в таблице 1.

Жалюзи — это основное средство или материальные запасы

В отношении принтеров следует отметить, что, поскольку они практически всегда используются в учреждениях в составе локальной сети и информация на них выводится с разных компьютеров, нет оснований для включения принтера в состав одного конкретного компьютерного рабочего места.

В 24-26 разрядах номеров счетов бюджетные и казенные учреждения отражают коды КОСГУ. На это указывалось и ранее, и в настоящее время такая норма есть в Инструкции № 157н. А для автономных учреждений Инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия.

При этом его структура утверждается в учетной политике и должна обеспечивать полную информацию о поступлениях и выбытиях в отчетности. Исключения составляют счета затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов — для них в 24-26 разрядах указываются коды КОСГУ.

Монитор на какой косгу отнести в 2020

В целях установления соответствия порядка применения подстатей статьи 220 «Оплата работ, услуг» КОСГУ международному руководству СГФ-2014 в Порядке № 209н установлено разграничение приобретения работ, услуг сектором государственного управления, потребляемых непосредственно в процессе производства, и приобретения работ и услуг сектором государственного управления, потребляемых непосредственно работником для собственных нужд, не связанных с процессом производства. В Порядке № 209н последние классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме – подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ. В 2020 году в силу вступает новый Порядок применения КОСГУ по приказу Минфина №209н. Рассмотрим, как теперь относить расходы по статье КОСГУ 310 и как отличить основные средства от материальных запасов.

Подстатья 222 «Транспортные услуги»

Указанные письма основаны на нормах положений утративших силу инструкций № 25н и № 148н. Однако их можно применять и в отношении новой Инструкции к Единому плану счетов № 157н, поскольку критерии отнесения имущества к инвентарному объекту основных средств не изменились.

Источник: https://baiksp.ru/test_category/kosgu-monitor-dlya-kompyutera-2019

Монитор для компьютера косгу 310 или 340 в 2020 году

Как всегда, мы постараемся ответить на вопрос «Монитор для компьютера косгу 310 или 340 в 2020 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги».

Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Системный блок

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов.

Главный признак того, что имущество нужно учесть в составе основных средств, — это срок полезного использования. Он должен быть больше 12 месяцев (п. 7 стандарта «Основные средства»). Но не все так очевидно.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Следовательно, независимо от наличия в трудовом (коллективном) договоре положений о бесплатном обеспечении работников, занятых на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сертифицированной спецодеждой, в том числе и по нормам, установленным работодателем, ее стоимость не признается выплатой по трудовому договору и не облагается ЕСН.

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Учет персональных компьютеров в казенном учреждении

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

Системный блок косгу 310 или 340 в 2020 году

Порядок применения классификации операций сектора государственного управления определен разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, разработанных в соответствии с положениями гл. 4 и ст. 165 Бюджетного кодекса РФ и утвержденных Приказом Минфина России от 25.12.2008 N 145н (далее — Указания).

Компьютер – это комплекс конструктивно-сочлененных предметов, представляющий собой единое целое и предназначенный для определенной работы. В классификаторе основных фондов он входит в группу «Машины офисные прочие», номер 330.28.23.23.

Системный блок не может выполнять свои функции самостоятельно, он является комплектующей частью компьютера, поэтому приобретается и приходуется по КОСГУ 346. При первоначальном формировании объекта ОС сумма, уплаченная за системный блок, войдет в общую балансовую стоимость через счет 0 106 00.

Если блок приобретается в качестве запасной части для замены вышедшего из строя, он при установке списывается на текущие расходы или себестоимость.

Дырокол имеет срок службы более года, по этому параметру он относится к категории ОС, учитывать его следует по КОСГУ 310. Стоимость дырокола, скорее всего, менее 10000 руб., поэтому при вводе в эксплуатацию он будет списан на забалансовый счет.

Изготовление ключа

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310.

С 2020 года статью КОСГУ 340 детализировали и определиться с распределением расходов стало еще сложнее.

Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Изготовление печатной продукции

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Источник: https://legcons.ru/kap-remont/monitor-dlya-kompyutera-kosgu-310-ili-340-v-2019-godu