Приобрели Бутилированную Воду.Какой Квр И Косгу Надо Применить В 2020 Г. В Бюджетной Организации

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

https://www.youtube.com/watch?v=bK_oI5IptO4

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Источник: https://School.Kontur.ru/publications/1681

Приобрели Бутилированную Воду.Какой Квр И Косгу Надо Применить В 2019 Г. В Бюджетной Организации

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Приобрели Бутилированную Воду.Какой Квр И Косгу Надо Применить В 2019 Г. В Бюджетной Организации». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В перечне подстатей статьи 340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Между сторонами был заключен договор пожертвования оргтехники: ООО — даритель, некоммерческая организация — одаряемый.

КОСГУ 128 введена для соответствия со Стандартом «Метод долевого участия» (предполагаемая дата вступления – 2020 г.). Для отражения в учете поступлений и (или) выбытий денежных средств (их эквивалентов) данная подст.

Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2019 году

Печати со сроком полезного использования больше одного года будут основными средствами. Но только если они соответствуют остальным критериям.

На данную подстатью КОСГУ относятся доходы от оказания медицинских услуг, предоставляемых застрахованным лицам в рамках базовой программы обязательного медицинского страхования.

В бухгалтерской документации сведения кодируются под определенными шифрами. Каждый из таких элементов, как правило, отображает в себе сведения об оплате платежных поручений различного назначения. Один из таких кодов мы рассмотрим сегодня.

Нужно первоначально определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Хорошо знакомые бухгалтерам коды КОСГУ теперь при составлении бюджетов не используются. В настоящее время они применяются только для ведения бюджетного (бухгалтерского) учета и составления отчетности.Многие учреждения сталкиваются с такой проблемой, как исполнение принятых судом актов по коду видов расходов 831. По этому элементу должны проходить все дополнительные перечисления по исполнительному листу, выданному судом учреждению для оплаты кредиторских задолженностей. К таким расходам относится, например, уплата госпошлины.

Программа разработана согласно методическим рекомендациям Минэкономразвития России и Минобрнауки России и полностью соответствует Профстандарту.

Доходы по выполненным этапам работ по договору строительного подряда надо начислять по подстатье КОСГУ 138. При этом кассовые поступления пройдут по подстатье КОСГУ 131 «Доходы от оказания платных услуг (работ)».

Правильное распределение расходов по КВР позволит избежать проблем при проверке целенаправленного использования бюджетных денег.

Требования к применению КВР не меняются в зависимости от способа оплаты расходов: безналично с лицевого счета либо через подотчетное лицо государственного учреждения. Важно, чтобы целенаправленность трат соответствовала описанию указанного кода КВР. К тому же, через подотчетника учреждение имеет возможность осуществлять оплату разных обязательств, включая и закупки.

Затем данное правило отменили. Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР.

Министерство финансов продолжает уточнять соотношения кодов видов расходов и КОСГУ, которые будут применять с 1 января 2019 года.

Приобретение ГСМ, запасных частей работником в служебной командировке. Согласно Указаниям № 65н расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в том числе ГСМ, запасных частей относятся на статью 340 КОСГУ.Действующее законодательство требует от государственных (муниципальных) учреждений при оформлении бухгалтерской отчетности классифицировать все траты бюджетных средств по кодам видов расходов.

Приобретение ГСМ, запасных частей работником в служебной командировке. Согласно Указаниям № 65н расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в том числе ГСМ, запасных частей относятся на статью 340 КОСГУ.Расшифровка КВР 831 такова «Исполнение судебных актов РФ и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий или бездействия органов государственной власти либо должностных лиц этих органов, а также в результате деятельности казенных учреждений».

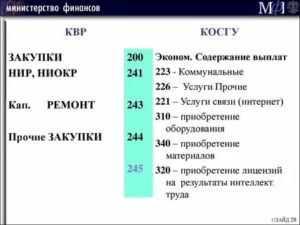

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Расходы на уплату налогов, сборов и иных платежей

Основное новшество, который ввел Порядок №209н, это разграничения операций по видам и критериям (см. таблицу 1).

На данную подстатью относятся доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и (или) средства индивидуализации.

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора. Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

К какой амортизационной группе следует относить быстровозводимые здания, представляющие собой металлический каркас со стенами, выполненными из сэндвич-панелей либо минераловатных плит? К сожалению, единого мнения по этому вопросу нет, в том числе среди судей, рассматривающих налоговые споры.

Кроме платежного документа на уплату госпошлины, необходимо приложить документы, которые подтверждают полномочия представителя учреждения. Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства.

КВР для бюджетных учреждений в 2019 году следует определять в соответствии с приложением № 5 к приказу Минфина № 65н (в ред. приказа Минфина № 87н). Законодательством предусмотрена следующая группировка кодов.Есть некоторые нюансы, которые нужно учесть бухгалтерам бюджетных и государственных организаций. Если учреждение, относящееся к государственному сектору, отправляет письмо контрагенту или отчетность по почте, то здесь проблем не возникает.

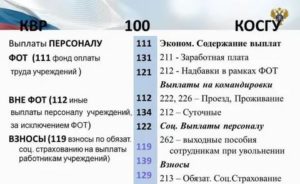

Таким образом, в 2019 году по подстатье 211 «Заработная плата» КОСГУ учреждение, как и ранее, отразит начисление заработной платы работнику за выполнение им должностных обязанностей. Однако следует обратить внимание, что выплата пособия по временной нетрудоспособности за первые три дня, осуществляемая за счет средств работодателя, по данной подстатье КОСГУ отражаться не будет.

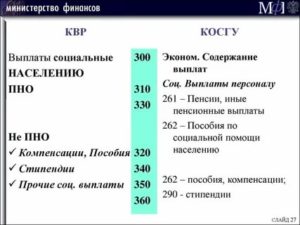

Распределяя затраты по видам расходов, обязательно руководствуйтесь соответствием КВР и кодов КОСГУ. Так, КВР 851 и 852 соответствует КОСГУ 290 (прочие расходы). А КВР 853 соответствуют сразу шесть разных кодов:

- КОСГУ 231 – обслуживание внутреннего долга;

- КОСГУ 241 – безвозмездные перечисления государственным и муниципальным организациям;

- КОСГУ 242 – безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций;

- КОСГУ 253 – перечисления международным организациям;

- КОСГУ 290 – прочие расходы;

- КОСГУ 530 – увеличение стоимости акций и иных форм участия в капитале.

При этом отнесение приобретения отдельных объектов материальных запасов осуществляется в том числе согласно Общероссийскому классификатору продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008), утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Необходимо также отметить, что в настоящее время Минфином разработан проект приказа о внесении изменений в Указания № 65н. Согласно этому проекту с 2019 года порядок применения КОСГУ планируется утвердить отдельным документом.

Реальная экономия и защита бизнеса. Все изменения 2019-2020 гг. в налоговом планировании и контроле (23-24 сентября 2019 г., г.

Данным Законом была установлена обновленная структура КБК и новый порядок применения КОСГУ.

В соответствии с пунктом 2 приказа N 190н изменения, вносимые в Указания, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2019 год (на 2019 год и на плановый период 2019 и 2019 годов). Блог компании на «Клерке» — это ваш новый инструмент, чтобы рассказать о себе. Публикуйте любой контент про вашу компанию.

Применяем новые КОСГУ в бюджетном учреждении в 2019 году

Например, из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2018 году, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей.

Рассмотрим подробнее новый порядок применения КОСГУ с 2019 года. Смотрите как изменили и детализовали статьи.

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

Минфин продолжает уточнять таблицу соответствия КВР и КОСГУ на 2019 год

Детализация ст. 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам.

Обязана ли организация, расположенная в районах Крайнего Севера, компенсировать расходы на проезд работников к месту проведения отпуска и обратно? Вправе ли она учесть эти расходы для целей исчисления налога на прибыль, в том числе если место проведения отпуска не является территорией РФ?

Источник: https://myursei.ru/socialnoe-zhile/18909-priobreli-butilirovannuyu-vodu-kakoy-kvr-i-kosgu-nado-primenit-v-2019-g-v-byudzhetnoy-organizacii.html

Приобретение материалов в 2019 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2019 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Структура новых кодов

С 1 января 2019 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться Порядком, утв. Приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2018 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.

Источник: https://grnt.ru/blog/priobretenie-materialov-v-2019-godu-kakoj-kosgu-primenit/