Пример Заполнения 3 Ндфл При Покупке И Продаже Квартиры В Одном Году

Заполняем 3-НДФЛ при покупке или продаже квартиры

На протяжении жизни ни один раз приходится покупать или продавать недвижимость. Кто-то расширяется, другие могут позволить себе дачный домик или гараж для машины, некоторые зарабатывают, инвестируя в строительство.

Во всех перечисленных случаях необходимо декларировать расходы и доходы, даже если стоимость реализации оказалась аналогичной цене приобретения.

Иначе вы просто не сможете воспользоваться имущественным вычетом, либо нарушите закон, не оплатив налоги.

Когда подавать декларацию?

Сроки и необходимость подачи декларации при покупке и продаже недвижимости отличаются. Давайте разберемся, по каким пунктам.

Допустим, вы продали квартиру в 2019 году. Тогда вам нужно задекларировать полученный доход до 30 апреля 2020 года и заплатить 13%-й налог с реализации. Просрочка или отказ от подачи документов приведет к штрафу. Однако это только в том случае, если владение квартирой составило менее 3 лет, и вы продали недвижимость дороже, нежели покупали сами.

При этом налог платиться не от всей стоимости квартиры, а с разницы. Например, цена покупки была 2 500 000 рублей, а стоимость продажи – 3 миллиона. Вам придется заплатить налог с 500 000 рублей, а именно 65 тысяч. Согласитесь, сумма не маленькая. Возможно, стоит выждать время?

Однако даже если квартира была продана за аналогичную стоимость, или дешевле, декларацию 3-НДФЛ все равно придется отправить в налоговую. Так гласит закон.Другая ситуация — покупка недвижимости и оформление имущественного вычета. Зачастую граждане торопятся получить компенсацию расходов сразу же после того, как потратились на новое жилье.

Однако делать это можно только в следующем за покупкой году, и даже по истечении 3 лет. Согласно ст.

220 НК РФ, если все это время вы работали и отчисляли налоги, тогда имеете право оформить декларацию одновременно за 3 последних года.

Как видим, в любом случае, продается недвижимость или покупается, придется заполнять 3-НДФЛ. Для многих это – непреодолимая преграда. Налоговая инспекция часто отказывается принимать документ из-за ошибок. Люди тратят время, но ничего не получается. Поэтому на рынке появились компании, которые предлагают заполнить декларацию всего в течение трех часов за «символические» 1500-2000 рублей.

Но так ли это сложно?

Как заполнить 3-НДФЛ при покупке?

Новый бланк декларации, который действует с 2019 года можно найти в открытом доступе на сайте налоговой службы.

Нам понадобятся:

- Титульная страница;

- Раздел 1;

- Раздел 2;

- Приложение 1;

- Приложение 7.

Начинаем с последнего листа — Приложения 7:

- ИНН обозначать вы не обязаны, хотя зачастую инспекторы просят заполнять эту графу;

- графа фамилия — пишите прописными буквами и указываете инициалы имени и отчества;

- графа 010 — кодом квартиры является «02», кодом дома — «01» и т. д.;

- графа 020 — собственник отмечается кодом «01»;

- графа 030 — выберите тот номер, который указан в вашем договоре о покупке. Если это кадастровый номер (приоритетный), то укажите «1», если инвентарный — 3, и т. д.;

- сам кадастровый номер квартиры в 3-НДФЛ нужно записать в графе 031; номер будет не только в договоре, но и в выписке из ЕГРН, а также его легко найти на сайте Росреестра через сервис «Справочная информация» или на публичной карте;

- графа 032 — укажите адрес;

- графа 040 — дата акта передачи квартиры в 3-НДФЛ при покупке не указывается, эта дата нужна при способе расходования в виде инвестирования (ДДУ);

- графа 050 — здесь записывается дата из выписки, полученной от Росреестра, когда вы зарегистрировали права на квартиру;

- графа 070 — если у вас долевая собственность, то нужно указать размер своей доли согласно документам;

- в графе 080 записывается общая стоимость всех объектов с учетом ограничений вычета, в 3-НДФЛ это 2 000 000 руб., сюда нельзя записать больше, т. к. это предельная сумма к вычету по ст. 220 НК РФ;

- строки 090-130 — ставятся нули, т. к. заполняем декларацию в первый раз, никаких остатков еще нет;

- в графе 140 нужно указать базу обложения, т. е. ваши доходы за прошедший год (в справке 2-НДФЛ). Например, 70 тыс. в месяц *12=840 000 руб. в год;

- в графе 150 записывается та же сумма — база (840 000 руб.);

- в строке 170 — остаток: из расходов вычитается база, например, 2 млн рублей — 840 000 рублей = 1 160 000. Этот остаток переходит на следующий год.

Далее заполняем Приложение 1:

- здесь также заполняются ИНН и фамилия с инициалами;

- графа 010 — пишите 13%, т. к. только по доходам с этой ставкой возвращается НДФЛ;

- графа 020 — кодом зарплаты является «07»;

- нужно переписать реквизиты вашего работодателя из справки 2-НДФЛ — ИНН, КПП, ОКТМО и название;

- из справки 2-НДФЛ перепишите сумму доходов по итогу в графу 070;

- в графу 080 запишите итог удержанного НДФЛ;

- если иных источников доходов у вас не было, то в листе больше ничего не заполняется; если же были другие доходы, например, от продажи имущества, то и их нужно вписать.

Заполнение Раздела 2:

- в строке 001 опять же указываете основную ставку – 13%;

- строка 002 — выберите «иное»;

- графа 010 — сумма всех облагаемых доходов, перепишите ее из графы 070 предыдущего листа;

- продублируйте эту сумму в графу 030;

- графа 040 — ваш вычет из Приложения 7;

- графа 080 — перепишите сумму из графы 080 предыдущего листа;

- продублируйте сумму в строку 160 — это и есть сумма налога, подлежащая возврату из бюджета по 3-НДФЛ за квартиру;

Заполнение Раздела 1:

- строка 010 — выберите «возврат»;

- КБК — единый по всей стране — 18210102010011000110;

- ОКТМО — нужно уточнить, например, с помощью сервиса «Адрес и платежные реквизиты инспекции»;

- сумма — из строки 160 предыдущего листа переписать в строку 050;

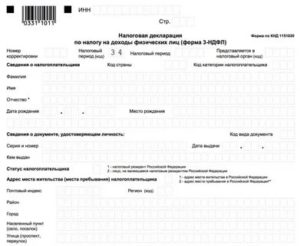

Заполнение Титульного листа:

- год нужно указывать предыдущий;

- код инспекции — тоже можно легко найти через сервис «Адрес и платежные реквизиты»;

- остальные коды — общие для всех (код страны – 643, код категории налогоплательщика – 760);

- свои данные записывайте строго по паспорту;

- номер телефона указывать необязательно, но в случае вопросов инспектору будет удобно связаться с вами по нему;

- посчитайте листы и укажите количество, а также количество листов приложенных документов. Каждый лист нужно подписать и указать дату в день подачи или направления (если вы направляете декларацию по почте).

Как заполнить 3-НДФЛ при продаже?

То же самое можно заполнить в специальной программе Декларация, установочный файл которой находится на официальном сайте ФНС. Весь процесс занимает 30-40 мин с момента скачивания продукта. Рассмотрим пример в случае продажи недвижимости.

Скачиваем программу из раздела «Программные средства» и устанавливаем, следуя рекомендациям Мастера установки. Выбираем ту версию, которая выпущена для конкретного года.

На первой вкладке указываем номер инспекции и ОКТМО. Остальные флажки уже стоят в нужных пунктах. Чтобы узнать недостающие сведения, опять возвращаемся на сайт ФНС. На этот раз, в раздел «Электронные сервисы» — «Адрес и платежные реквизиты Вашей инспекции». Сервис выдает код ИФНС и ОКТМО после того, как укажете адрес регистрации.

Двигаемся вниз и переходим к Сведениям о декларанте. Здесь просто заполняем свои данные и указываем контактный телефон.

Идем дальше и заполняем вкладку «Доходы». В разделе «Источники выплат» кнопкой «+» добавляем новый источник. В открывшемся окне указываем имя и ИНН покупателя. Если это физическое лицо, КПП и ОКТМО прописывать не требуется.

В нижнем окне создаем новый доход кнопкой «+». В открывшемся окне указываем размер и вид полученного дохода. Выбираем подходящий код из предложенных вариантов (для квартиры — 1510).Если собственность на проданную квартиру оформлена после 01.01.2016, ставим соответствующую отметку и прописываем значение кадастровой стоимости на 1 января года продажи.

Это нужно, чтобы программа правильно рассчитала базу для НДФЛ. С 2016 г. она не может быть меньше, чем 70% от кадастровой. Если эта стоимость на начало отчетного года не определена, условие не действует.

Актуальные данные по стоимости смотрим онлайн на сайте Россеестра.

Здесь же указываем вид желаемого вычета: гарантированный 1 000 000 руб. или по сумме расходов, понесенных ранее на приобретение продаваемого жилья. Попробуйте оба варианта и посмотрите, где сумма НДФЛ к уплате меньше.

Проставляем месяц получения дохода. Отчет готов к проверке и выпуску на печать. Сумму НДФЛ к уплате программа считает сама.

Существуют и другие способы задекларировать свои доходы и расходы. Например, вы можете заполнить специальную электронную анкету на сайте ФНС и сразу отправить ее в ведомство, только для этого нужно зарегистрироваться и войти в личный кабинет в раздел «Жизненные ситуации».

Удачи в оформлении декларации!

Источник: https://zen.yandex.ru/media/id/5d403f74d5135c110a99f5f3/5e3a98b525e56d39395d713e

Образец заполнения декларации 3-НДФЛ за 2019 год при покупке квартиры

При покупке квартиры граждане вправе воспользоваться имущественным налоговым вычетом. Для этого необходимо представить в ФНС заявление и декларацию по форме 3-НДФЛ за 2019 год.

Кто может претендовать на имущественный вычет за покупку квартиры?

Получить налоговый вычет смогут граждане Российской Федерации:

- получающие доход, облагаемый налогом на доходы физических лиц по ставке 13 %;

- не получившие полную сумму 260 тыс. рублей;

- которые купили квартиру, комнату или долю в ней и зарегистрировали право собственности на него в Росреестре.

Существует несколько особенностей предоставления имущественного вычета:

- граждане могут приобрести жилой объект и зарегистрировать право собственности на него на несовершеннолетнего ребенка, вернув сумму имущественного вычета себе в пределах установленного законодательством лимита (260 тыс.руб.). Впоследствии ребенок не лишается права воспользоваться таким налоговым послаблением в отношении своей покупки жилья;

- по квартире, приобретенной супругами в совместную собственность, вернуть налог вправе оба супруга в пределах понесенных расходов. При этом не имеет значения, на кого их них зарегистрирован объект. Каждый из супругов может обратиться в налоговый орган и получить вычет на расходы не более 2 млн.рублей

Например: квартира приобретена в совместную собственность супругами Ивановыми стоимостью 7 млн. рублей. Каждый из них может представить в налоговый орган пакет документов и вернуть НДФЛ в размере 260 тыс.рублей. Если стоимость квартиры меньше 4 млн. рублей, супруги вправе распределить между собой вычет по своему усмотрению.

Воспользоваться имущественным вычетом не смогут граждане, купившие квартиру у лиц, признанных Налоговым кодексом взаимозависимыми (п.1, пп.10, 11 п.2 ст.105.1 НК РФ). А именно у близких родственников:

- родителей;

- супруга;

- детей;

- братьев и сестер;

- опекунов или подопечного;

- подчиненных по должностному положению.

Как правильно заполнить декларацию 3-НДФЛ за покупку квартиры?

Имущественный вычет возможно получить, представив в налоговый орган декларацию по форме 3-НДФЛ, подтверждающие документы и заявление.

Для получения вычета в декларации нужно заполнить:

- титульный лист и разделы 1, 2 (общие сведения о налогоплательщике, итоговые величины НДФЛ к уплате или возврату, налоговая база);

- Приложение 1 — отражающее информацию об облагаемых по ставке 13 % доходах;

- Приложение 7 — расчет суммы вычета, который представляется при покупке жилья.

Форма и порядок заполнения 3-НДФЛ, утверждены Приказом ФНС России от 07.10.2019 № ММВ-7-11/506@:

Рекомендуем заполнение декларации начать с приложений, затем заполнить разделы и завершить титульным листом.

Рассмотрим пошагово заполнение декларации на следующем примере:

В 2019 году гражданин стал собственником квартиры стоимостью 2 450 000 рублей, купив ее из собственных средств. Доход за 2019 год, отраженный в справке, полученной от работодателя, составил 450 000 рублей. Удержанный НДФЛ — 58 500 рублей.

Заполняем Приложение 1

Последовательно заполняются строки, отражающие следующую информацию:

- 010 – ставка налога на доходы физ.лиц (13 %);

- 020 – проставляется код 07, если удерживается НДФЛ из дохода, получаемого от работодателя по трудовому договору (другими часто используемыми кодами являются 08 – зарплата работодателя в натуральной форме без удержания налога, 09 – дивиденды, 10 – иные доходы);

- сведения об организации, выплачивающей доход, указываются в строках 030-060 (источников дохода может быть несколько, для этого в декларации предусмотрено несколько таких полей);

- 070 – итоговая по году сумма дохода, полученного от работодателя;

- 080 – размер НДФЛ, удержанный из дохода налогоплательщика работодателем.

Все указанные сведения должны быть подтверждены справкой 2-НДФЛ с места работы.

Заполняем Приложение 7

Лист заполняется в соответствии с документами, подтверждающими приобретение квартиры и постановку на государственный учет.

пп.1.1 – код жилой недвижимости (для квартиры — 2, комнаты — 3);

пп. 1.2 – налогоплательщик-собственник квартиры проставляет код 01 (супруг собственника — 02, родитель ребенка, на кого зарегистрировано право собственности — 03);

пп. 1.3 содержит информацию о жилье, по которому оформляется имущественный вычет:

- 030 — остается пустым при покупке квартиры;

- 031 – кодируется в соответствии с наличием кадастрового номера (1), условного (2) или инвентарного (3), при отсутствии номера ставится (4);

- 032 – заполняется номер в соответствии с выбранным параметром строки 031;

- 033 – населенный пункт, где находится указанная квартира (при заполненных строках 031 и 032 допустимо не заполнять);

пп. 1.4 — дата передаточного акта на квартиру;

пп. 1.5 — дата государственной регистрации права собственности в Росреестре;

пп. 1.7 — указание на размер доли в собственности (если собственность единоличная, поле остается пустым);

пп 1.8 — стоимость жилья, т.е. расходов на его приобретение, не превышая 2 млн.руб. (в нашем примере квартиру приобрели за 2450 т.р., значит заполняем только 2 млн.руб.);

пп. 2.1, 2.2 — остается пустым у тех, кто ранее вычетом не пользовался;

пп. 2.3, 2.4 — заполняется только теми налогоплательщиками, кому вычет производился в течение 2019 года у работодателя;

пп. 2.5 — вычисляется разница между облагаемыми НДФЛ доходами (строка 070 Приложения 1) и вычетов, указанных в пп.2.3 и 2.4. При отсутствии таковых показывается вся сумма, равная строке 070;

пп. 2.6 — размер расходов, связанных с приобретением квартиры, и принимаемых в качестве вычета за 2019 год, но не более величины пп. 2.5;

пп. 2.8 — разница между пп.1.8 и суммой значений по пп.2.3 и 2.6, как остаток вычета с покупки жилья, переходящий на следующий период (укажем 1550000, как разница между 2000000 и 450000);

Если бы для покупки были использованы ипотечные средства, вычет с процентов по которым будет возвращен по декларации, потребовалось бы заполнить:

пп. 1.9 — фактически уплаченные проценты (но не более 3 млн.руб.);

пп. 2.7 — при возврате налога с уплаченных в 2019 году ипотечных процентов проставляется их сумма, не превышающая разницу между пп. 2.6 и 2.5;

пп. 2.9 — пп.1.9 минус сумма значений по пп.2.4 и 2.7 — остаток вычета с уплаченных процентов банку, переходящий на следующий период.

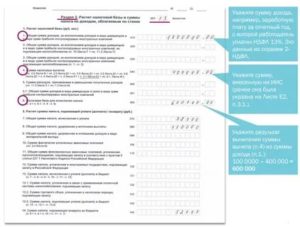

Заполняем Раздел 2

Построчно заполняются суммы рассчитанного НДФЛ:

- 001 — ставка налога (13 %);

- 002 — вид дохода (код 3);

- 010, 030 — общий за 2019 год доход (равен строке 070 Прил. 1);

- 040 — величина имущественного вычета в соответствии с суммой значений по пп. 2.3, 2.4, 2.6, 2.7 Прил.7);

- 060 — разница между строками 030 и 040 – налогооблагаемая база. При значении равном или меньше нуля, ставится «0»;

- 070 — если строка 060 имеет не нулевое значение, находится от него 13 % и вычисляется сумма к уплате в бюджет, в ином случае ставится «0»;

- 080 — переносится значение из строки 080 Прил.1;

- 160 — вычисляется сумма к возврату путем вычитания значения строки 070 и строки 080. При нулевом результате ставится ноль.

Заполняем Раздел 1

Итоговый раздел с суммами налога, полагающимися к уплате или возврату.

- 010 — возврат кодируется цифрой 2;

- 020 — код бюджетной классификации (КБК) по возврату – 18210102010011000110;

- 030 — ОКТМО из справки 2-НДФЛ, выданной работодателем;

- 040 — ставится ноль;

- 050 — переносится значение строки 160 Раздела 2, которое подлежит возврату из бюджета.

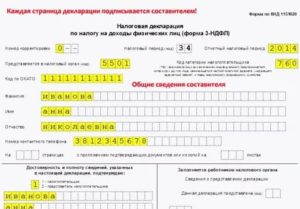

Заполняем Титульный лист

Содержит сведения о налогоплательщике, включая его ФИО, дату и место рождения, паспортные реквизиты, телефон для контактов, а так же:

- номер корректировки (если за 2019 год декларация подается впервые, ставится»0—«);

- налоговый период — 34 (год);

- код налогового органа, куда будет представлена 3-НДФЛ — найдете здесь;

- код страны, для России — 643;

- категория плательщика налога кодируется цифрой — 760;

- документ, удостоверяющий личность, кодируется в соответствии с классификатором, утвержденным Порядком заполнения (паспорт гражданина РФ – код 21);

- статус налогоплательщика – 1;

- количество страниц, включая саму декларацию и все приложения к ней (копии подтверждающих бумаг).

На каждом листе декларации проставляется ИНН налогоплательщика, дата заполнения документа и личная подпись.

Нужны ли дополнительные документы при повторной подачи декларации 3-НДФЛ?

В налоговом законодательстве понятие повторной декларации не используется. Могут подаваться одним налогоплательщиком несколько деклараций (первичная и следующие) при получении имущественного вычета, связанного с приобретением квартиры. Повторные формы необходимы для получения остатка неиспользованного вычета по доходам последующих периодов.

Данные о налогоплательщике и приобретенном объекте, по которому возникло право на вычет, будут одинаковыми, а сведения о доходах, полученных по месту работы, и удержанном НДФЛ меняются. И каждый год потребуется подтверждать их справкой 2-НДФЛ. Получить же возврат вычета можно, заполнив декларацию за налоговый период и подать заявление.

Копии договора купли-продажи и иных документов подтверждающих покупку необходимо приложить к первичной декларации. Впоследствии их предоставлять не обязательно.

Вам также будет интересно

Источник: https://kupiproday-kvartiru.ru/nalogi/kak-zapolnit-deklaraciju-3-ndfl-na-imushhestvennyj-vychet-za-2019-god/

Взаимозачет налога при продаже и покупке квартиры

Последнее обновление 2019-06-14 в 13:12

Как рассчитывается налог с продажи квартиры, если покупается другая? Ведь с продажи налог платится, а с покупки — возвращается.

Ндфл при продаже и одновременной покупке квартиры

В пп.5 п.1 ст.208 части первой Налогового кодекса России реализация недвижимого имущества приведена как вид доходов, извлекаемых на территории страны. А по ст.209 кодекса такие доходы подлежат налогообложению. Следовательно, за продажу квартиры гражданин должен заплатить НДФЛ:

- 13% с выручки — если имеет статус резидента;

- 30% с выручки — если не является налоговым резидентом России.

Поскольку недвижимость имеет высокую цену, то размер налога достаточно велик для среднестатистического гражданина. Поэтому в законодательстве предусмотрены способы освободить или уменьшить лицо в части НДФЛ.

Освобождение предлагается по п.17.1 ст.217 НК РФ и распространяется только на жилую недвижимость и доли в ней. Как оно действует:

- если недвижимость куплена до 2016 года и с момента покупки до продажи прошло больше 3 лет — вы освобождаетесь;

- если недвижимость куплена после 1 января 2016 года и с момента покупки и до продажи прошло больше 5 лет — вы освобождаетесь;

- если недвижимость подарена близким родственником либо членом семьи, унаследована, приватизирована, получена от рентополучателя до 2016 года, то при продаже — вы освобождаетесь;

- если недвижимость подарена близким родственником либо членом семьи, унаследована, приватизирована, получена от рентополучателя после 1 января 2016 года, а с момента приобретения до продажи прошло больше 3 лет, — вы освобождаетесь.

В случае освобождения взаимозачет не происходит, т. к. налог у вас и так не взимается. А если вы не попадаете в освобождение, то можно уменьшить налог:

- сначала с помощью вычета;

- далее, если он не дошел до нуля, — с помощью взаимозачета от вычета при покупке жилья.

Как уменьшить с помощью вычета:

- вычесть из налоговой базы фиксированный вычет в размере 1 000 000 рублей, который установлен ст.220 НК РФ;

- либо вычесть из базы сумму ваших расходов, которые у вас были, когда вы покупали эту квартиру; этот способ требует документального подтверждения расходов.

Важно!

Уменьшить базу можно только одним из способов по выбору плательщика.

Пример 1

Щербакова Кристина купила квартиру в 2017 году за 1 900 000 рублей. Спустя год она продала ее за 2 100 000 рублей. Срок владения меньше 5 лет, нужно заплатить НДФЛ.

Если использовать вычет база будет равна: 2 100 000 — 1 000 000 = 1 100 000 рублей. Налог: 1 100 000 × 13% = 143 000 рублей.

Если использовать расходы: 2 100 000 — 1 900 000 = 200 000 рублей. Налог: 200 000 × 13% = 26 000 рублей. Второй способ целесообразнее, но требует представить документы, подтверждающие расходы, — передаточный акт, договор купли-продажи, чек или т. п.

При этом у госпожи Щербаковой всё равно осталась сумма к уплате — 26 000 рублей. И если она получает или хочет начать получение имущественного вычета за покупку жилья, то можно сопоставить налог при продаже и вычет при последующей покупке квартиры.

Что такой вычет при покупке жилья — это фиксированная сумма, на которую можно уменьшить базу по НДФЛ за прошлые или будущие периоды. Согласно ст.220 НК РФ этот вычет равен 2 000 000 рублей. Если уменьшить базу за прошлые периоды, то вам вернут уплаченный в прошлом подоходный налог. А если за будущий период — с вас не будут взимать НДФЛ в пределах вычета.

Важно!

Вычет при покупке жилья можно использовать за 3 последних года, но не ранее года возникновения права на него.

Пример 2

Щербакова Кристина купила квартиру за 2 900 000 рублей в 2017 году. В 2019 году она решила подать документы для получения вычета и уменьшить базу в прошедших периодах. Она сможет использовать его только за 2018 и 2017 года, а 2016 год не попадет в рамки вычета, т. к. тогда еще у Щербаковой не была куплена квартира и, соответственно, права на вычет тоже не было.При уменьшении вычета учитывается общая база по НДФЛ за охватываемый период, кроме дивидендов, т. к. будут учтены все ваши облагаемые доходы — зарплата и т. д., с которых вы заплатили налог. Госпожа Щербакова получила за 2017 и 2018 годы 800 000 рублей зарплаты, с которой уплачено 104 000 рублей налога.

Также в 2018 году она заплатила НДФЛ с продажи унаследованной машины. Продажа составила 300 000 рублей, после уменьшения на вычет база стала равна 50 000 рублей, а налог 6 500 рублей.

Всего за 2 года общая база составила 850 000 рублей, а общий НДФЛ — 110 500 рублей. Теперь используем вычет при покупке, который равен 2 000 000 рублей, но можно использовать ту его часть, которая равна базе: 850 000 — 850 000 = 0, т. к. база не может быть отрицательной. Следовательно, весь уплаченный НДФЛ стал излишне уплаченной суммой и требует возврата. Щербаковой вернут 110 500 рублей.

Оставшуюся часть вычета 1 150 000 рублей (2 000 000 — 850 000) она может применить в будущем, когда у нее снова накопится уплаченный НДФЛ. Либо может сразу применить его по месту работы — с ее зарплаты перестанут удерживать налог.

А взаимозачет означает ситуацию, когда у лица есть налог к уплате и есть возврат — они нивелируют друг друга так, что налог к уплате становится равным нулю, а сумма возврата уменьшается на размер этого налога. Всю эту схему необходимо отражать в декларации 3-НДФЛ. Как это сделать:

- на листе «Приложение 7» показать информацию о вычете за покупку;

- на листе «Приложение 6» отразить вычеты за продажу;

- на листе «Приложение 1» указать облагаемые доходы, с которых вы платили налог;

- в листе «Раздел 2» записать все итоги — как раз здесь и отражается зачет НДФЛ при покупке недвижимости;

- в листе «Раздел 1» указать сумму к возврату или к уплате, если таковая осталась после взаимозачета налога при продаже квартиры и покупке новой.

Рассмотрим пример далее.

Пример расчета НДФЛ при покупке и продаже квартиры в одном году

Пример 3

Щербакова Кристина продала квартиру, которую унаследовала от бабушки, за 2 400 000 рублей. Вместо нее она купила другую квартиру за 2 600 000 рублей. За прошедший год Щербакова заработала 900 000 рублей зарплаты.

С продажи нужно заплатить НДФЛ. Расходов не было, значит, можно применить только вычет. База равна: 2 400 000 — 1 000 000 = 1 400 000. НДФЛ: 1 400 000 × 13% = 182 000 рублей.

С покупки квартиры можно получить имущественный вычет. База за год складывается из зарплаты и доходов от продажи унаследованной квартиры: 900 000 + 1 400 000 = 2 300 000 рублей. Но имущественный вычет максимально равен 2 000 000 рублей, следовательно, вернуть можно только: 2 000 000 × 13% = 260 000 рублей, хотя было уплачено больше.В результате взаимозачета сумма возврата уменьшается на размер налога, который нужно заплатить с продажи квартиры: 260 000 — 182 000 = 78 000 рублей. Эта сумма будет возвращена госпоже Щербаковой.

В декларации это будет выглядеть так:

- В Приложении 7 вы укажете информацию о купленной недвижимости и размере расходов.

- На листе Приложения 6 вы запишите использование вычета за продажу.

- В листе Приложения 1 нужно указать все доходы и НДФЛ по ним.

- В Разделе 2 осуществляете сам взаимозачет. Итог — остаток к возврату.

Итоги

- При продаже недвижимости необходимо платить налог с суммы, которая осталась после уменьшения выручки на размер специального вычета либо расходов, имевшихся при приобретении этой квартиры.

- При купле жилья вы можете получить возврат уплаченного ранее налога либо не платит будущие налоги в том же размере.

- При одновременной покупке квартиры и продаже дома можно произвести взаимозачет налога — налог, который нужно заплатить с продажи, отнести к вычету с покупки.

- Все операции по покупке и продаже недвижимости отражаются в декларации 3-НДФЛ.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/nalogi/ndfl/vzaimozachet-pri-prodazhe-i-pokupke-kvartiry/

Декларация 3-НДФЛ: покупка и продажа квартиры одновременно в одном году

Как рассчитать налоговый вычет при покупке и продаже квартиры одновременно в одном году? И как при этом оформить Декларацию 3-НДФЛ? Представляю пошаговую инструкцию.

Подробнее о том, что такое взаимозачет и при каких условиях им можно воспользоваться читайте в отдельной статье. А здесь мы рассмотрим, как в разных случаях можно заполнить декларацию о доходах, если купил и продал объект недвижимости в течение календарного года.

Взаимозачет при наследовании

Рассмотрим на примере такой ситуации. Допустим, квартира по улице Миллиардной досталась в наследство в 2019 году и была продана в том же году за 6 100 000 рублей. В этом же году была куплена другая квартира на улице Миллионной за 9850000 рублей.

Чтобы оформить взаимозачёт нужно, чтобы договора и продажи квартиры, и покупки был зарегистрированы в одном календарном году. При этом важно, чтобы не только договор покупки нового объекта недвижимости был оформлен в том же году, но и право собственности на него.

В нашем примере подтверждением права собственности может служить выписка из ЕГРН, а она у нас получена также в 2019 году. Это означает, что можно оформлять взаимозачёт.

Оформляем продажу квартиры

Запускаем программу Декларация-2019. О том, как заполнять общие данные смотрите другие статьи. А мы переходим к заполнению вкладки Доходы. Первым делом нам необходимо отчитаться о полученных доходах, которые возникли в результате продажи нашего имущества, а именно, квартиры.

Добавляем источник дохода. Пишем: “Продажа квартиры”. Можно также указать адрес. Нажимаем Да. После этого программа нас предупредит, что не введён код ОКТМО и также напишет, что при продаже имущества физическому лицу он не нужен. Поэтому нажимаем Пропустить.

Теперь мы должны ввести данные о стоимости проданной нами квартиры. В нижнем поле нажимаем на плюс. и выбираем код дохода 1510.

Это доход от продажи жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, кроме их долей. Нажимаем “Да” и пишем сумму полученного нами дохода. В договоре у нас написана стоимость 6100000 рублей.

Далее, важным пунктом для заполнения является дата 1 января 2016 года, так как именно с этой даты изменилось законодательство в плане расчёта доходов от продажи недвижимости. С 2016 года при продаже учитывается кадастровая стоимость объекта. В нашей ситуации квартира была получена в наследство и вступление в права собственности было в 2019 году.

Соответственно, мы ставим галочку в этом поле. Дублируем данные о доходе, которые мы получили из договора. Записываем кадастровый номер нашей квартиры (его мы можем взять из выписки). А также указываем кадастровую стоимость объекта недвижимости. Её тоже берем из выписки, и иногда она прописывается и в договоре продажи.

Обратите внимание, что сумма дохода в верхней ячейке у нас увеличилась.

То есть, у нас налог будет рассчитываться не с суммы, указанной в договоре: 6100000 рублей, а с суммы 6718000. Почему такое произошло?

В договоре сумма продажи 6 100 000, кадастровая стоимость 9 598 497.66. Получается, что квартира была продана по цене, которая значительно меньше кадастровой. Минимальный предел, ниже которого можно совершать сделки продажи – 70%. В этом случае налог будет рассчитываться именно с цифры договора.

В нашем примере 70% от кадастра составит 6 718 948.36 рублей. Поэтому, несмотря на то, что в договоре стоит сумма 6100000, налог будет рассчитываться с большей цифры: 6 718 948.36 руб. Именно эта сумма у нас и отражается в программе как наша реальная сумма дохода.Теперь мы указываем код вычета или код расхода. При продаже имущества можно применить два вида льгот.

- первое, это 1 миллион рублей;

- второе, в сумме документально подтверждённых расходов.

В нашей ситуации, раз нам квартира досталась по наследству, значит, мы её не покупали. Стоимость ее покупки составила 0 рублей. Соответственно, мы за неё ничего не платили. В этом случае нам стоит выбрать налоговый вычет в размере 1 миллиона рублей. Это означает, что мы будем платить налог не с суммы 6 718 948, а с суммы 5 718 948.

И в нижней ячейке указываем месяц получения дохода. По договору квартиру мы продали в апреле.

Итак, мы занесли данные о продаже квартиры. Теперь перейдем к занесению данных о покупке нашего жилья для того, чтобы можно было оформить взаимозачёт.

Оформляем покупку квартиры

Переходим в программе Декларация на вкладку Вычеты. Далее – на вкладку Имущественный.

Добавляем наш объект. Указываем, что это квартира, индивидуальная собственность, пишем кадастровый номер уже купленной квартиры, а также место её нахождения. Не забываем про дату регистрации права собственности (эти данные берутся из выписки).

Год начала использования вычета ставим 2019, потому что взаимозачёт оформляем именно за 2019 год.

И, несмотря на то, что квартира была куплена за 8 миллионов рублей, для условий взаимозачёта мы можем применить только лишь 2 миллиона рублей. Это максимальная сумма. Нажимаем Да.

Смотрим результаты

Давайте решим нашу математическую задачку самостоятельно. Так как мы платим налог с кадастровой стоимости, то мы берём для расчета именно эту цифру: 6 718 948.36. Вычитаем из неё 1 миллион рублей – это наша налоговая льгота, которую мы можем применить в данной ситуации. Получаем: 5 718 948.36 р.

Также мы вычитаем 2 миллиона. Это льгота, которую мы можем получить с покупки новой квартиры. В результате получаем налоговую базу: 3 718 948.36 руб. Теперь берём от этой разницы 13%. Получается итоговая сумма НДФЛ к уплате: 483 463 рубля.

Программа нам посчитала точно также. В том случае, если бы у нас не было взаимозачёта, например, мы бы получили свидетельство о собственности в 2020 году и не смогли бы воспользоваться данным правом, то в этом случае налог бы у нас увеличился на 260000 рублей.

Смотрим дальше листы итоговой декларации 3-НДФЛ. На листе А у нас отображается продажа нашей квартиры по улице Миллиардной.На листе Д1 идёт информация о покупке новой квартиры на улице Миллионной.

Далее, лист Д2, где показывается наш применяемый налоговый вычет в 1 миллион рублей.

И в последнем приложении декларации – отражаются наши данные по стоимости и по расчёту налога. То есть, где указывается кадастровая стоимость объекта и стоимость его реальной продажи.

Таким образом, при взаимозачёте, применив два налоговых вычета в 1 миллион рублей при продаже квартиры и 2 миллиона при покупке новой квартиры в том же отчётном периоде (в том же году) мы уменьшили наш налог на 390 000 рублей (это 13% от 3 млн. рублей).

Правильно уменьшаем налог

Давайте посмотрим другой пример. Допустим, мы получили квартиру не по завещанию, и она досталась нам не в наследство, а, допустим, мы приобрели её за 4 миллиона рублей.

Что поменяется при заполнении в этом случае? Мы можем использовать другой Код вычета. Таким образом, у нас будет льгота не миллион рублей, а в сумме документально подтверждённых расходов. И здесь мы указываем стоимость покупки этой квартиры 4 миллиона рублей, а это значит, что налог к уплате можно будет значительно уменьшить.

Ещё раз хочется подчеркнуть, очень важно, что здесь используется сумма покупки именно этой квартиры, которую мы продали!

Очень часто происходит путаница, когда считается, что взаимозачёт состоит в том, что если я продал квартиру за 7 миллионов рублей и в том же году купил другую квартиру за 7 миллионов рублей, то в этом случае никакого налога платить не придётся. На самом деле, математика здесь немного другая.

НДФЛ уменьшается на стоимость покупки

Итак, условие новой задачи. Мы купили квартиру за 4 миллиона рублей, и в течение 3 лет продали её за 6100000 рублей. При этом кадастровая стоимость пусть остаётся прежней: 9 598 497.66 рублей.

Что же у нас поменяется тогда с налогом? Меняем код вычета (расхода) на 903 и указываем сумму покупки проданной квартиры 4 миллиона рублей. Теперь делаем расчет.

Из кадастровой стоимости, точнее, 70% от кадастровой стоимости, вычитаем нашу налоговую льготу 4 миллиона, то есть, стоимость покупки этой квартиры в предыдущих годах и также вычитаем сумму в 2 миллиона в качестве взаимозачёта при покупке новой квартиры (имущественный вычет).

В результате у нас получается налог 93 463 рубля. Давайте посмотрим, так ли всё посчиталось в программе?

Вот на 2 листе в разделе 1 мы видим сумму 93 463 рубля. Это сумма налога, подлежащего к уплате в бюджет.

Далее листы не меняются, здесь остаются те же данные, как и в самом первом примере. А вот на листе Д2 произошли изменения.

Мы теперь видим, что к нашей квартире применяется налоговая льгота в 4 миллиона рублей. Последний лист декларации 3НДФЛ остался тем же.

НДФЛ к уплате равен нулю

Бывают ли такие ситуации, когда при взаимозачёте совсем не нужно платить налог? Конечно, и при этом иногда бывает, что можно получить деньги из бюджета вместо их уплаты.

Например, мы купили квартиру за 6 миллионов рублей. После этого продали её в 2019 году за 6100000. При этом налог платили также с 70% от кадастровой стоимости. Что у нас получится в этой ситуации?

Вместо 4 ставим в программе 6 миллионов. В результате получается отрицательная сумма, то есть, налог платить не нужно. При этом при распечатке декларации на 2-й странице мы видим, что у нас идут нули.

НДФЛ можно вернуть

Если человек работает и платит в бюджет НДФЛ, то в этом случае, он может получить ещё и возврат денег. Что для этого необходимо? Нужно добавить Другие доходы от тех источников, где был удержан налог на доходы. Например, данные из справки с работы 2-НДФЛ.

В этом случае заносим ещё один доход, полученный в Российской Федерации из этой справки. Для этого в верхнем окне нажимаем на Плюс. Далее в нижнем окне, также нажав на Плюс, добавляем источник дохода – заработная плата и другие выплаты (код 2000).

Допустим, за год доход составил 3 миллиона рублей. Заносим эту сумму и 13% от этой суммы составит 390000. Это тот подоходный налог, который нами был уплачен, а точнее, удержан на предприятии.

Смотрим, что у нас получается в результате в итоговой 3-НДФЛ. Теперь мы видим, что у нас вместо того, чтобы заплатить налог в бюджет идёт сумма налога, подлежащая возврату 166537 рублей. То есть, именно эту сумму, которая у нас получилась ранее с отрицательным знаком мы можем вернуть.

Важные условия для оформления взаимозачета

Подробнее обо всех тонкостях выгодного применения взаимозачета смотрите в этом видео.

В конце кратко хочется ещё раз подчеркнуть, что основными условиями для получения взаимозачёта является:

- во-первых, покупка и продажа квартиры в один год. При этом важно, чтобы год договора продажи и свидетельства о вступлении в собственность купленной квартиры совпадали;

- и вторым важным условием является то, что налогоплательщик ранее не использовал имущественный вычет, и у него есть право на эту льготу.

Таким образом, взаимозачёт позволяет уменьшить налогооблагаемую базу дополнительно на 2 миллиона рублей.

И ещё один маленький секрет: если у вас не получается оформить покупку квартиры в тот же календарный год, но при этом вы покупали проданную квартиру, то есть, она не досталась вам, к примеру, в наследство, то в этом случае взаимозачёт можно оформить от этой сделки купли-продажи.

В Декларации вы точно так же, как ранее показывалось, начисляете себе налог на продажу, если квартира была в собственности менее 5 лет. Но имущественный вычет оформляйте не на новую, купленную квартиру, а именно на проданную, которая покупалась вами ранее.

Ну что же, попробуйте теперь самостоятельно заполнить Декларацию 3-НДФЛ, используя возможности взаимозачёта при продаже и покупке недвижимости.

Если вам нужна личная консультация или помощь в оформлении Декларации 3-НДФЛ, а также в отправке документов через личный кабинет налогоплательщика, смело оставляйте заявку. Мы работаем быстро и с удовольствием!

Источник: https://nalog-prosto.ru/nalogovyj-vychet-pri-pokupke-i-prodazhe-kvartiry/