Перегородка амортизационная группа

Перегородка окоф 2020

» Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта. Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ Общероссийском классификаторе основных фондов.

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.Итак, амортизационная — группа, установленная нормативным актом группа объектов амортизируемого имущества основных средств и нематериальных активов , сформированная на основании сроков полезного использования.

Из определения становится понятно, что основным назначением амортизационной группы является определение срока полезного использования объекта.

Постановлением Госстандарта России от Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта. Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ Общероссийском классификаторе основных фондов.

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Стеклянные Перегородки Амортизационная Группа 2020

» Автор Дарья Александровна На чтение 11 мин.

Просмотров 4 08/24/2020 Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов.

Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94.

Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный Насаждения многолетние

Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства Машины и оборудование Средства транспортные Инвентарь производственный и хозяйственный

Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

Перегородка Офисная Окоф 2020

» Более подробная информация по этому вопросу доступна нашим подписчикам.

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. Темы: Амортизация основных средств Основные средства.

Формы по теме: Акт о приеме оборудования Акт о приеме поступлении оборудования форма ОС Приказ о создании комиссии для приемки основных средств Приказ об установлении срока полезного использования опалубки Журнал учета огнетушителей. Простите, что прерываем ваше чтение.

Согласно п. В соответствии с п.

В году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели.

Рассмотрим подробнее, что делать в такой ситуации.

Какой ОКОФ применяется для офисной мебели в году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта. Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ Общероссийском классификаторе основных фондов.

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Офисная Перегородка Окоф 2020

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта.

Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ Общероссийском классификаторе основных фондов.

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.Итак, амортизационная — группа, установленная нормативным актом группа объектов амортизируемого имущества основных средств и нематериальных активов , сформированная на основании сроков полезного использования.

Из определения становится понятно, что основным назначением амортизационной группы является определение срока полезного использования объекта.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Офисные перегородки и их монтаж от компании Orman Установили офисные перегородки — наполовину стеклянные.

К какой амортизационной группе их отнести? С года действует Общероссийский классификатор основных фондов ОК , принятый и введенный в действие приказом Росстандарта от Данный классификатор действует уже больше года, однако некоторые вопросы по его применению в году все же существуют.

Согласно данным Изменениям , в ОКОФ ОК были добавлены новые коды, некоторые коды были изменены, а некоторые и вовсе аннулированы. К примеру, были аннулированы код При определении кода ОКОФ для мебели можно исходить из того, для каких целей она предназначена.

Окоф Перегородка Алюминиевая В 2020 Году

» Автор Дарья На чтение 10 мин.

Источник: https://gaarant.ru/peregorodka-okof-2019-11834/

Окоф Офисная Перегородка Из Стекла Группа Амортизации

Послушав ее вопросы, я поняла, что не только студенты не в курсе новых изменений в законодательстве, но и многие бухгалтера до сих пор ищут самый выгодный способ амортизации.

Сколько можно сэкономить денег компании, только правильно начислив амортизацию на автомобиль/компьютерную технику/мебель и т.д. Правильно начисленная амортизация сможет сэкономить существенную сумму налогов! А ведь многие бухгалтера небольших фирм даже не задумываются об этом важном моменте.

Сегодня я собрала максимально важный материал, сразу предупреждаю — статья большая, объемная, но материал очень полезный! Всех кто хочет полностью вникнуть и разобраться — статья для вас.

Этот документ был утвержден Постановлением Правительства РФ от 01.01.2002 N 1 и применяется с 1 января 2002 года (ссылка на текст документа в разделе Дополнительно).

Классификация основных средств применяется для налога на прибыль организаций. На это прямо указывает п. 1 ст. 258 Налогового кодекса России (НК РФ).

Классификация основных средств представляет собой классификатор видов основных средств, сгруппированный в 10 амортизационных групп.

Для каждого вида основных средств в Классификации указывается код ОКОФ (Общероссийский классификатор основных фондов), наименование и примечание.

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 Налогового кодекса России):

- Первая амортизационная группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- Вторая амортизационная группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- Пятая амортизационная группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- Шестая амортизационная группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- Седьмая амортизационная группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- Восьмая амортизационная группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- Девятая амортизационная группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- Десятая амортизационная группа — имущество со сроком полезного использования свыше 30 лет.

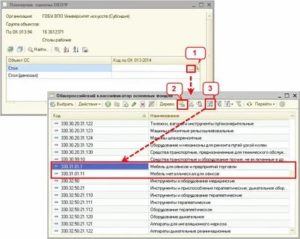

С 1 августа 2019г. упразднена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС?

В этой статье мы расскажем Вам, как легко и быстро определить амортизационную группу по ОКОФ.

Прежде всего хотелось бы сказать, что такая функция в бухгалтерии, прежде всего нужна для того, чтобы удобно классифицировать имущество. В группы амортизации входят различные виды и типы капитала, начиная от земельных участков и заканчивая долгосрочными биологическими активами.

Классификация такого рода делается для того, чтобы можно было легко сделать перепись всего своего оборудования без каких-либо проблем.

Амортизационная группа для стационарных офисных перегородок

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации.

Некапитальные перегородки, которые легко разбираются и могут быть перемещены в другое помещение без ущерба прежнему классифицируются иначе и могут быть отнесены к седьмой амортизационной группе (по ОКОФ) «Инвентарь и принадлежности» со сроком полезного использования свыше 15 лет до 20 лет включительно. Сюда относятся и лёгкие перегородки, и ширмы, которые получили огромное распространение в корпоративной среде.

ОКОФ применяется в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Данное предложение требует пояснений. Специалисты бухгалтерского отдела, которые связаны с использованием основных средств, прекрасно знают о том, что данная группа должна зависеть от кода, который представлен в ОКОФ.

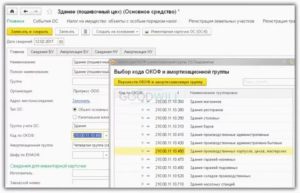

Код ОКОФ2 (ОК 013-2014) 330.31.01.1

К 4-й амортизационной группе основных средств относятся (срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы):

- Средства автотранспортные для перевозки людей прочие автомобили (легковые малого класса для инвалидов, код ОКОФ 310.29.10.24)

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам. ОКОФ мебели для дошкольных учреждений и школ выбирается в каждом конкретном случае.

Например, столы для детских садов и яслей могут быть отражены по коду 330.26.51.32.

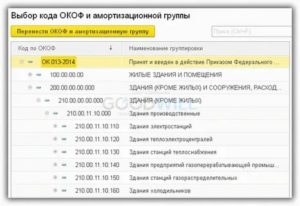

Как известно, с 2017 года действует Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) (далее – ОКОФ).

Его предшественник ОК 013-94 действовал почти два десятка лет – с 1998 года.

Офисные перегородки и амортизационная группа для них

Источник: https://diparma.ru/transportnoe-pravo/2903-okof-ofisnaya-peregorodka-iz-stekla-gruppa-amortizacii.html

Перегородка амортизационная группа

20.10.2019

К седьмой амортизационной группе (срок полезного использования свыше 15 лет и до 20 лет) относятся «Здания (кроме жилых)» — «Деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные» (код ОКОФ 210.00.00.00.000).

К шестой амортизационной группе (срок полезного использования свыше 10 лет до 15 лет включительно) относятся «Здания жилые общего назначения» — «жилища каркасно-камышитовые и другие облегченные» (код ОКОФ 100.00.20.10).

Офисные перегородки и амортизационная группа для них

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта.

Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ (Общероссийском классификаторе основных фондов).

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.Для более выгодных манипуляций со стороны налогоплательщика лучше устанавливать нижний предел использования объекта, так как это позволит быстрее списать на расходы стоимость объекта. Для второй амортизационной группы – это 2 года и 1 месяц.

V Группировка расходов организации, учитываемых при формировании налога на прибыль

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации (по аналогии с доходами) подразделяются на расходы, связанные с производством и реализацией, внереализационные расходы.

Нематериальными активами признаются приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности, используемые в производстве продукции в течение длительного времени (свыше 12 мес.).

Для признания нематериального актива таковым необходимо наличие у него способности приносить организации экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива.

К ним относят патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, программного продукта, товарного знака и т. п. Не относятся к нематериальным активам не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы.

Амортизационная группа здание нежилое

Таким образом, согласно действующему ОК 013-94 для целей определения срока полезного использования и исчисления налога на прибыль нежилое помещение, располагающееся в жилом многоквартирном доме, может быть отнесено к подразделу “Жилища” ОК 013-94. Согласно Классификации основных средств жилища (жилые здания) отнесены к десятой амортизационной группе со сроком полезного использования свыше 30 лет (код 13 0000000).

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Рекомендуем прочесть: Стоимость 1 Куба Горячей Воды 2020 В Уфе Жкх 6

Бесплатные советы юриста

у вас два пути: 1 — посмотреть классификатор ОС, найти там свое ОС и определиться к какой группе оно относится 2 — если в классификаторе нет ничего похожего, собрать комиссию во главе с техническим директором, которая на основании тех. документации и определит срок эксплуатации вашего ОС ну и соответственно зафиксирует свое решение документально

Пятая группа ( имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) ОКОФ 14 2911010 Двигатели внутреннего сгорания, кроме двигателей для транспортных средств (кроме 14 2911102, 14 2911103 — 14 2911106) Только разве замена двигателя — это не ремонт? См.

Вопрос: ФГУП имеет на балансе речные суда, закрепленные на праве хозяйственного ведения, и получает от собственника данного имущества средства на приобретение нового двигателя для замены им ремонтируемого.

Каким образом следует отражать вышеуказанную операцию в налоговом учете, если на баланс судно поставлено по стоимости приобретения и стоимость двигателя включена в стоимость судна? Ответ: Речное судно учитывается как единый инвентарный объект основных средств, так как любая его часть и деталь не может выполнять свои функции по отдельности. Согласно п.

2 ст. 257 НК РФ к модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами. Модернизация основного средства влечет изменение его первоначальной стоимости.При разграничении модернизации и ремонта основного средства определяющее значение имеет не то обстоятельство, как изменились его эксплуатационные характеристики, а тот факт, что сохраняется работоспособность инвентарного объекта, не изменившего выполнения своих функций в целом.

Из ситуации следует, что замена двигателя речного судна вызвана его поломкой и не влечет изменения ни технологического, ни производственного назначения речного судна, ни его эксплуатационных качеств, вследствие чего замена двигателя не может рассматриваться как модернизация объекта амортизируемого имущества.

Учитывая вышеизложенное, расходы при замене вышедшего из строя двигателя речного судна следует относить к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 НК РФ. Порядок бухгалтерского учета основных средств установлен Положением по бухгалтерскому учету \»Учет основных средств\» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н.

Окоф для перегородки

Источник: https://yrokurista.ru/meditsinskoe-pravo/peregorodka-amortizatsionnaya-gruppa

К какой амортизационной группе относится перегородка стационарная

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «К какой амортизационной группе относится перегородка стационарная». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В 2020 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Рассмотрим подробнее, что делать в такой ситуации. Какой ОКОФ применяется для офисной мебели с 2020 года и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье.

Правильно выбрав код, приходится сталкиваться с вопросом поиска его в специализированной классификации, где представлены все существующие основные средства.

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ.

Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

Что такое амортизационная группа?

Офисные стационарные и мобильные перегородки (2 основных типа конструкций) чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится.

Да и конструкция перегородок бывает разная, что также усложняет определение предмета с учётом ОКОФ.

Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении амортизационной группы офисной перегородки.

С 01.01.2020 начали действовать новые коды ОКОФ, поэтому потребовалось внести изменения в методологию классификации.

Чтобы рассчитать величину амортизации, бухгалтер определяет метод и срок полезного использования основных средств, классификатор 2020 года ему в этом поможет.

С его помощью и выявляется срок полезного использования основных средств по амортизационным группам. Регламентируют данную процедуру следующие нормативно-правовые акты:

Считайте амортизацию правильно: новый классификатор основных средств

Срок полезного использования учреждение определяет самостоятельно, исходя из своих потребностей в том или ином ОС в целях извлечения прибыли. То есть СПИ равен периоду, в течение которого организация планирует извлекать прибыль (п.

4 ПБУ 6/01). Более того, такой срок может быть даже ниже СПИ, приведенного в перечне амортизационных групп. Для закрепления срока полезного использования основного имущества необходимо издать приказ, распоряжение руководителя учреждения.

Для чего нужна классификация основных средств

В налоговом учете применяются только два метода — линейный и нелинейный. Для единства данных специалисту рекомендуется выбрать линейный способ амортизационных отчислений для групп ОС как для бухгалтерского, так и для налогового учетов.

Конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Классификация основных средств по амортизационным группам

В качестве более наглядного примера приводим первый раздел классификатора из Постановления № 1 от 01.01.2002 (с поправками 2020 года) — первая амортизационная группа, к которой относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.

В то же время в ОКОФ найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в х годах прошлого века.Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт. В частности, это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации.

Основные средства ОС организации в зависимости от срока полезного использования СПИ для целей налогообложения прибыли относят к той или иной амортизационной группе п.

Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от Код роторного насоса по ОКОФ — 14 В Классификации ОС такой код, а также код подкласса 14 насосы центробежные, поршневые и роторные не указаны.

Рекомендуем прочесть: Какие ветхие дома снесут в ижевске в 2020

Амортизационная группа офисная перегородка 2020

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта.

Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ Общероссийском классификаторе основных фондов. Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Итак, амортизационная — группа, установленная нормативным актом группа объектов амортизируемого имущества основных средств и нематериальных активов , сформированная на основании сроков полезного использования.Офисные перегородки окоф 2020

Более подробная информация по этому вопросу доступна нашим подписчикам. Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. Темы: Амортизация основных средств Основные средства.

Формы по теме: Акт о приеме оборудования Акт о приеме поступлении оборудования форма ОС Приказ о создании комиссии для приемки основных средств Приказ об установлении срока полезного использования опалубки Журнал учета огнетушителей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! Стационарные — цельные стеклянные полотна, устанавливаемые к ровным поверхностям помещения. Подобные перегородки представляют собой полностью или частично прозрачную стену высотой от пола до потолка.

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта. Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ Общероссийском классификаторе основных фондов.

Рекомендуем прочесть: Пакет Документов На Субсидию По Квартплате 2020

Какая амортизационная группа у перегородка офисная

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.

В то же время в ОКОФ найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в х годах прошлого века.Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт.

Код ОКОФ для мебели в 2020 году и амортизационная группа

Для более выгодных манипуляций со стороны налогоплательщика лучше устанавливать нижний предел использования объекта, так как это позволит быстрее списать на расходы стоимость объекта.

Для второй амортизационной группы — это 2 года и 1 месяц.

Офисные стационарные и мобильные перегородки 2 основных типа конструкций чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится.

Сайт прилагает все усилия для сбережения в сохранности личных данных Пользователя. Личная информация может быть раскрыта в случаях, описанных законодательством, либо когда администрация сочтет подобные действия необходимыми для соблюдения юридической процедуры, судебного распоряжения или легального процесса необходимого для работы Пользователя с Сайтом.

Стеклянные Перегородки Амортизационная Группа

Согласно п.6 приложения В ТКП 45-1.04-206-2010 (02250) «Ремонт, реконструкция и реставрация жилых и общественных зданий и сооружений» к работам, выполняемым при модернизации зданий и сооружений, относится перепланировка помещений без изменения их назначения.

Амортизационная группа для стационарных офисных перегородок

Напомню, что распределение амортизируемых объектов по укрупненным группам на основании действующей классификации относится к функциям комиссии (п. 3 приложения 1 к Инструкции № 37/18/6). Комиссия вправе самостоятельно принять решение о присвоении объекту основных средств соответствующего шифра классификации основных средств с учетом мнения специалистов, входящих в ее состав.

Да и конструкция перегородок бывает разная, что также усложняет определение предмета с учётом ОКОФ.

Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении амортизационной группы офисной перегородки.

Сюда относятся и лёгкие перегородки, и ширмы, которые получили огромное распространение в корпоративной среде. Статьи Офисные перегородки и амортизационная группа для них. Что такое амортизационная группа?Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта. Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ Общероссийском классификаторе основных фондов.

Амортизационная группа офисной перегородки в 2020 году

Итак, амортизационная — группа, установленная нормативным актом группа объектов амортизируемого имущества основных средств и нематериальных активов , сформированная на основании сроков полезного использования.

Из определения становится понятно, что основным назначением амортизационной группы является определение срока полезного использования объекта. Определение сроков использования объектов помогает выработать норму амортизации и, конечно, её сумму.

Амортизируемое имущество объединяется в 10 групп на основании п.

Источник: https://reg-jurist.ru/postanovleniya/k-kakoj-amortizatsionnoj-gruppe-otnositsya-peregorodka-statsionarnaya

Офисные Перегородки Код Окоф 2019

Обратите внимание! Приказом Росстандарта от 08.05.2019 № 225-ст вернули коды ОКОФ для мебели: 330.31.01.1 Мебель для офисов и предприятий торговли 330.31.01.11 Мебель металлическая для офисов 330.31.01.12 Мебель деревянная для офисов 330.31.01.

13 Мебель деревянная для предприятий торговли 330.31.09.11 Мебель металлическая, не включенная в другие группировки Таким образом, для офисной мебели с 8 мая 2019 года опять применяется код ОКОФ 330.31.01.1.

Для того чтобы точно определить код ОКОФ и амортизационную

Прежде всего, данное письмо отсылает к приказу Росстандарта от 21.04.2016 № 458, где упоминаются специальные ключи для определения соответствия старых и новых групп. ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Однако за столь непродолжительное время применения новый классификатор уже не раз подвергался изменениям (см. табл. 1). Так, последнее имеющееся на настоящий момент изменение № 5/2019 вступило в действие с 01 июля 2019 года.

Итак, амортизационная – группа, установленная нормативным актом группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

- Здания

- Инвентарь производственный и

- Средства транспортные

- Машины и оборудование

- Сооружения и передаточные устройства

д., которые установлены для объекта.Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Офисная мебель код окоф с 01 08 2019

ОКОФ — мебель офисная Опишите причину своей жалобы Организация ОСН.

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года: Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)? С уважением Пьянкова Мебель в офисе с точки зрения НПА Офисная мебель, как правило, удовлетворяет требованиям действующих нормативных документов, диктующих условия принятия объектов имущества в состав основных фондов компании.

В 2019 году применяется новый справочник основных средств, который отвечает современной международной практике в области учета.

Основные средства — классификатор 2019 с расшифровкой Следует напомнить, что согласно нормам налогового кодекса к основным средствам относится имущество, которое соответствует таким условиям: срок полезного использования более года; стоимость на момент ввода в эксплуатацию выше 100 тыс.

Офисные перегородки окоф

Указанное имущество относится к основным средствам (далее также — ОС) и амортизируется. Для определения срока полезного использования ОС как в бухгалтерском, так и налоговом учете организация применяет Классификацию основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1, далее — Классификация).

Справочник ОКОФ-2019 разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов (утв.

В период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации. Минфин России обращает внимание, что консультирование по вопросам перехода на новую редакцию ОКОФ находится в компетенции Росстандарта.

00.00.00Расходы на улучшение земель—400.00.10.04Вооружение прочееоружие спортивное, охотничье и военная техника двойного применения400.00.50Оборудование обеспечения взлета, посадки и технического обслуживания летательных аппаратов—790.00.90.

09Другие объекты интеллектуальной собственности—Шестая группа(имущество со сроком полезного использования свыше 10 лет до 15 лет включительно)Сооружения и передаточные устройства220.25.11.23.133Ограды (заборы) металлические—220.25.11.23.139Сооружения промышленные разные (включая факелы)трубы дымовые220.25.

11.23.140Сооружения в виде металлических конструкцийградирни бетонные220.25.29.12.191Емкости для сжатого или сжиженного газа из черного металла или алюминиябаллоны стальные малолитражные220.41.20.20.

300Сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятийкроме сооружений нефтеперерабатывающей промышленности220.41.20.20.302Линия

Окоф кресло офисное с 2019 года амортизационная группа основных средств

Источник: https://yur-grupp.ru/sotsialnoe-obespechenie/ofisnye-peregorodki-kod-okof-2019

Амортизационная Группа Офисная Перегородка 2020

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта.

Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ (Общероссийском классификаторе основных фондов).

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.Офисные стационарные и мобильные перегородки (2 основных типа конструкций) чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится.

Да и конструкция перегородок бывает разная, что также усложняет определение предмета с учётом ОКОФ.

Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении амортизационной группы офисной перегородки.

Классификация основных средств, включаемых в амортизационные группы

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Для того имущества, с которым компании будут работать после нового года, разработаны специальные инструменты, позволяющий относительно безболезненно совершить переход на новые ОКОФ с 2020 года. Это так называемые прямой и обратный переходные ключи между редакцией Общероссийского классификатора основных фондов образца 1994 и ОКОФ-2020. И амортизационные группы с расшифровкой вы получаете из этого документа сразу по обеим редакциям.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб.

– для налогового учета

, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

Данный метод наиболее целесообразен для данного имущества.

Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Мебель: амортизационная группа

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

Налоговым законодательством регламентирован порядок действий в таких ситуациях. Пункт 6 ст. 258 НК РФ разрешает устанавливать срок службы актива, опираясь на его технические характеристики, рекомендации фирмы-производителя и условия эксплуатации. Следовательно, предприятия вправе определять СПИ мебели, исходя из ее конкретных качеств.

Амортизационная группа для офисной мебели

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.

190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

30 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части.

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст.258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Офисная мебель какая амортизационная группа 2020

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт. В частности, это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации. А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д., которые установлены для объекта.

Окоф 2020

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2020 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Окоф тумба офисная амортизационная группа

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Организация установила в помещениях окна и перегородки: классификация затрат, порядок их отражения в учете, амортизация

При отражении понесенных расходов по установке окон и стеклянных перегородок независимо от того, в каком помещении (собственном или арендованном) производят указанные работы, необходимо в первую очередь определить, создан ли при этом новый объект основных средств (отделимые улучшения) либо данные работы следует рассматривать в качестве работ по реконструкции, дооборудованию, модернизации уже существующего объекта (неотделимые улучшения) или работ по ремонту.

Допустим, здание учтено в соответствии с техническими характеристиками по шифру 10004 классификации основных средств; нормативный срок службы составляет 40 лет; диапазон срока полезного использования – от 0,8 до 1,2 от нормативного, т.е. от 32 до 48 лет (40 × 0,8; 40 × 1,2).

Классификация основных средств, включаемых в амортизационные группы 2020 года

Срок может быть увеличен в том случае, если проводится реконструкция, после которой основное средства готовы к продолжению использования. Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

Классификация необходима для того, чтобы организация могла вести учет. Кроме того, отчетность перед налоговыми органами также требует грамотного подхода к разделению основных средств на группы. Для торговых компаний классификация проводится не только исходя из срока службы, но и других параметров:

Световой короб амортизационная группа 2020

Офисные стационарные и мобильные перегородки (2 основных типа конструкций) чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится.

Да и конструкция перегородок бывает разная, что также усложняет определение предмета с учётом ОКОФ.

Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении амортизационной группы офисной перегородки.

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Рекомендуем прочесть: Законная Неустойка Гк Рф Размер 2020

07 Фев 2019 juristsib 847

Источник: https://sibyurist.ru/nedejstvitelnost-sdelok/amortizatsionnaya-gruppa-ofisnaya-peregorodka-2019