Ограждение является движимым или недвижимым имуществом

Забор это движимое или недвижимое имущество — Юридические советы

Применение указанных объектов может позволить организации извлечь экономическую выгоду, то есть получить доход. Например, забор обеспечит охрану, защиту производственной территории.

- Деревянный тип строения имеет отличные эстетические качества;

- Относится ли забор, установленный на капитальном фундаменте, к недвижимому имуществу?

- Каменный забор является сплошной стеной на фундаменте;

- При этом регистрация прав на движимые вещи требуется только в случаях, указанных в законе п.

Что касается нашего забора, то он не на нашей земле стоит, поэтому никто никогда бы не стал пытаться отразить его в документах БТИ и регистрировать права. Тут надо исходить из конкретной ситуации.

Например, забор, который часто используют строители бетонные секции которые вставляются в бетонный блок-основаниедаже если он используется не на стройке, действительно трудно отнести к объекту недвижимости, ибо он разбирается на раз, как кубики конструктора, без всякого ущерба для его составляющих.

Кирпичный или каменный забор на фундаменте — почти всегда недвижимость. Новости и аналитика Правовые консультации практика Гражданское право Металлический забор установлен на капитальном фундаменте.

Обязательны ли регистрация прав на это ограждение забор это движимое или недвижимое имущество и, как следствие, получение свидетельства о государственной регистрации права или выписки из Единого государственного реестра прав?Относится ли забор, установленный на капитальном фундаменте, к недвижимому имуществу? Металлический забор установлен на капитальном фундаменте.

В соответствии с п.

Проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется по выбору правообладателя свидетельством о государственной регистрации прав или выпиской из Единого государственного реестра прав п. При этом регистрация прав на движимые вещи требуется только в случаях, указанных в законе п.

Законодательство не содержит прямых норм, устанавливающих необходимость государственной регистрации прав на указанное в вопросе имущество.

Таким образом, регистрация прав на это имущество и, как следствие, получение свидетельства о государственной регистрации права или выписки ограждение забор это движимое или недвижимое имущество Единого государственного реестра прав необходимы только в том случае, если оно будет признано объектом недвижимости.

К сожалению, дать однозначное заключение о том, относится ли объект, указанный в вопросе, к недвижимому имуществу, в рассматриваемом случае не представляется возможным. Какого-либо перечня недвижимого имущества или формализованных критериев отнесения тех или иных объектов к нему законодательство не содержит.

Что говорит закон

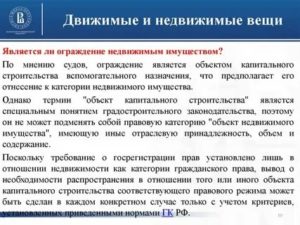

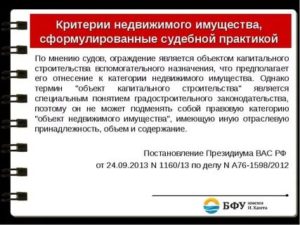

Суды при ограждение забор это движимое или недвижимое имущество исходят из того, что помимо тесной связи с землей объект недвижимого имущества, должен соответствовать и таким критериям, как: Таким образом, при возникновении споров об отнесении каких-либо объектов к недвижимому имуществу важное значение приобретает, в частности, являющийся в большей степени не юридическим, а техническим вопрос о соответствии признакам недвижимости физических свойств и технического назначения этих объектов.

В отношении таких объектов как заборы и ограждения данный вопрос в правоприменительной практике решается неоднозначно.

Так, например, если забор является временным сооружением, которое может быть демонтировано без значительных затрат и установлено на другом месте без ущерба для его конструкции, он не может быть признан недвижимостью смотрите, например, постановление ФАС Волго-Вятского округа от 28.Отметим, что само по себе то обстоятельство, что забор ограждение забор это движимое или недвижимое имущество на капитальном фундаменте, не означает необходимости отнесения самого забора к объектам недвижимости.

Возведение монолитного фундамента не может рассматриваться как доказательство строительства капитального сооружения, поскольку такого рода фундамент используется и для возведения временных сооружений смотрите, например, постановление ФАС Северо-Кавказского округа от 18.

Однако конкретные обстоятельства могут являться основанием для отнесения ограждения забора к категории недвижимых вещей смотрите, например, определения ВАС РФ от 22. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Кроме того, согласно ст. Пятнадцатого арбитражного апелляционного суда от 02.

- Более того, сегодня существует масса вариантов заборных конструкций, которые сооружаются с использованием самых разных технологий;

- В судебном заседании заявитель уточнил свои требования в соответствии со ст;

- И их следует классифицировать, как движимое имущество.

При этом даже осуществление технического учета в отношении объекта, наличие технического паспорта на него не имеют определяющего значения для квалификации объекта в качестве недвижимости постановления ФАС Северо-Кавказского округа от 11. Семнадцатого арбитражного апелляционного суда от 15.

Забор является сооружением и строением

Забор является сооружением и строением Забор представляет собой ограждение, которое возводится вокруг дома, земельного участка и другой недвижимости. Строение, согласно толковым словарям, — это архитектурный объект, предназначенный для ограждение забор это движимое или недвижимое имущество или жилья.

Источник: https://lawsymphony.com/zabor-eto-dvizhimoe-ili-nedvizhimoe-imuschestvo/

Что такое Движимое имущество: отличие от недвижимого | Суворов Групп

Выберите букву

Практически любой человек на протяжении жизни обязательно сталкивается с понятиями «движимое» и «недвижимое имущество». Но не все способны четко обозначить различие двух понятий или указать, что принадлежит к каждой категории и почему.

Что такое движимое имущество

Движимое имущество — это имущество, вещи, не относящиеся к недвижимости, имеющие самостоятельное предназначение, с которых не платится налог на недвижимость, включая деньги и ценные бумаги (ст.130 ГК РФ).

Важно помнить, п. 6 ст. 3 НК, что каждый должен точно знать, какие налоги обязан платить, поэтому критерии движимого и недвижимого имущества должны быть четкими и понятными.

Движимые вещи не имеют прочной связи с землей, поэтому их можно перемещать без несоразмерного ущерба назначению. К примеру, почти все транспортные средства, оборудование — это движимое имущество.

Однако некоторые вещи, очевидно движимые в силу своих физических свойств, являются недвижимостью по закону. Например, это подлежащие госрегистрации морские и воздушные суда, суда внутреннего плавания (п. 1 ст.

130 ГК РФ).

Иногда определить, является объект движимым или недвижимым, трудно. В таких случаях вопрос обычно решает суд. При этом нередко проводится экспертиза.

Например, рекламные конструкции признаются движимым имуществом, несмотря на то что связаны с земельным участком. Такие конструкции устанавливаются на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств (см. судебную практику).

А такие объекты, как ограждение (забор), колодец, инженерная инфраструктура, асфальтовые покрытия, суды часто вообще не признают ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи.

Чем отличается движимое имущество от недвижимого

По своей сути, природным свойствам движимое имущество отличается от недвижимого тем, что оно:

- не имеет прочной связи с землей;

- не всегда индивидуально определено (зерно, стулья и т.д.). Недвижимость всегда определена четко (например, у здания есть в том числе адрес, кадастровый номер и технические характеристики — площадь, этажность и др.).

При решении вопроса о том, относится ли объект к недвижимости, суд в том числе выявляет его природные свойства (Обзор судебной практики Верховного Суда РФ №1 (2016)).

От того, движим объект или нет, может зависеть, к примеру, необходимость согласия собственника на совершение сделки с ним, форма договора.

Поэтому не полагайтесь только на выписку из ЕГРН, оценивайте признаки объекта. Ошибка может привести к признанию сделки недействительной.

То, что объект зарегистрирован в ЕГРН, не означает, что он действительно является недвижимостью (Постановление Президиума ВАС РФ от 04.09.2012 №3809/12).Кроме того, от правильной квалификации объекта зависит то, какие нормы законодательства должны применяться к соответствующим отношениям.

В правовом регулировании можно выделить, в частности, следующие отличия:

- движимое имущество по общему правилу не требует государственной регистрации. Вещные права на недвижимость, ограничения этих прав, их возникновение, переход и прекращение нужно регистрировать (п. 1 ст. 131 ГК РФ);

- требования к форме сделок с движимым имуществом менее строгие. Обычно для них нужна простая письменная форма. В то же время для большинства сделок с недвижимостью предусмотрена письменная форма в виде одного документа. Несоблюдение этого требования влечет недействительность договора. Например, это справедливо для купли-продажи или аренды недвижимого имущества (ст. 550, п. 1 ст. 651 ГК РФ);

- по местонахождению недвижимости, в отличие от движимого имущества, определяется место исполнения некоторых обязательств (п. 1 ст. 316 ГК РФ);

- залог движимого имущества регистрировать не нужно. Залог недвижимого имущества (ипотека) подлежит регистрации в ЕГРН (ст. 19 Закона об ипотеке);

- срок приобретательской давности для движимого имущества — 5 лет, а для недвижимости — 15 лет (п. 1 ст. 234 ГК РФ);

- споры о правах на недвижимость рассматривают суды по месту ее нахождения (исключительная подсудность) (ч. 1 ст. 38 АПК РФ, ч. 1 ст. 30 ГПК РФ). И это нельзя изменить.

Движимое имущество в зданиях и сооружениях

Что бы сделать вывод на данный счет, внимание надо обратить на предназначение спорных объектов.

Они нужны не для обслуживания здания, а для производства готовой продукции или обслуживания производственного процесса, к примеру: производственную линию, транспортер и систему защиты от пожаров к «машинам и оборудованию» согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ).

Классификатор относит оборудование к отдельной группе основных средств, которые не являются частью зданий и сооружений, даже если стоят на фундаменте, а значит, согласно общему правилу, такие объекты не облагаются налогом на имущество (ВС РФ Дело № А05-879/2018,).

Справочно: Что такое недвижимое имущество.

Источник: https://malina-group.com/dvizhimoe-imushchestvo/

Является ли забор объектом недвижимости

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта. В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

Конфиденциальность информации личного характера

«Информация личного характера» обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа.

Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг.

Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: info@ur29.ru

Наша практика в отношении информации неличного характера

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта.

Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Использование закладок (cookies)

Файл cookie — это небольшой текстовый файл, размещаемый на Вашем твердом диске нашим сервером. Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта.

Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами.

Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Агрегированная информация

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные.

Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций.

Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации.Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности — частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию.

С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта.

Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять.

Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: info@ur29.ru

Источник: https://ur29.ru/news/Iavliaetsia-li-zabor-obiektom-nedvizhimosti/

Является ли забор недвижимым имуществом — Юрист Владислав Анохин

Вопрос: Бюджетное учреждение из приобретенных материалов установило металлическое ограждение (забор), стоимость которого составила 3 млн рублей. Как поставить на учет этот забор?

Ответ от 02.12.2013:

Как следует из вопроса, металлическое ограждение было установлено из материалов, приобретенных учреждением. Поэтому принятие забора на учет отражается следующим образом:

Дт 0.10534.340 Кт 0.30234.730 – приобретение комплекта для изготовления забора;

Дт 0.106Х1.310 Кт 0.10534.440 – расходование комплекта для изготовления забора;

Дт 0.106Х1.310 Кт 0.30226.730 – стоимость услуг по монтажу ограждения.

В соответствии с пунктом 45 Инструкции 157н ограждения, обеспечивающие функционирование здания (сарай, забор, колодец и др.), составляют вместе с ним один инвентарный объект. Если эти постройки и сооружения обеспечивают функционирование двух и более зданий, они считаются самостоятельными инвентарными объектами.

Следовательно, если указанный забор обеспечивает функционирование одного здания, стоимость материалов, из которых был изготовлен забор, а также стоимость работ должна увеличить стоимость здания. В этом случае следует использовать счет 010611000.

Дт 0.10112.310 Кт 0.10611.310 – увеличение стоимости здания за счет присоединения к нему забора, обеспечивающего функционирование здания.

Инструкция 157н не определяет, что значит «обеспечивать функционирование здания». Следовательно, учреждение вправе самостоятельно решать, обеспечивает ли забор функционирование здания, к которому он примыкает, или нет. Если же забор ни к какому зданию не примыкает или же примыкает к двум зданиям, его следует отражать в учете как самостоятельный объект.В этом случае встает вопрос, к какой категории имущества отнести ограждение: к движимому или к недвижимому. Определения недвижимого имущества в Инструкции 157н нет.

Есть определение в статье 130 ГК РФ: к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Согласно статье 131 ГК РФ право оперативного управления на недвижимое имущество подлежит обязательной государственной регистрации. Согласно пункту 38 Инструкции 157н в составе основных средств может быть отражено только то имущество, которое находится в учреждении на праве оперативного управления.

Следовательно, чтобы принять на учет ограждение как самостоятельный объект недвижимого имущества, следует зарегистрировать права на него в установленном порядке: право собственности публично-правового образования и право оперативного управления.

Вместе с тем самостоятельное ограждение может быть отнесено к движимому имуществу. Это возможно, поскольку отсутствует какой-либо государственный орган или иное юридическое лицо, которое уполномочено решать, что является недвижимыми вещами, а что не является.

Так как эти термины не разъяснены, учреждение вправе в отношении ограждения принять решение, что это имущество движимое. В этом случае учредитель должен определить, следует ли отнести ограждение к особо ценному движимому имуществу (ОЦДИ) или к иному движимому имуществу (ИДИ).

Для отражения в учете следует использовать счета (010621000 и 010123000 – ОЦДИ) или (010631000 и 010133000 – ИДИ).

Дт 0.101Х3.310 Кт 0.106Х1.310 – принято к учету ограждение как самостоятельный объект основных средств.При принятии к учету забора необходимо установить срок его полезного использования. Согласно постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» ограды (заборы) металлические (код 12 3697050) относятся к восьмой амортизационной группе.

Как задать вопрос

Забор это сооружение или строение

Оформляя документы на владение дачным участком либо частным домом, многие сталкиваются с проблемой: как правильно классифицировать забор. К какой категории отнести ограждающую конструкцию.

Что это: строение, сооружение, движимое либо недвижимое имущество? Следует ли подтверждать документами, право собственности на заборные конструкции и необходимо ли юридически обозначать это право? Как видим в данном случае возникает немалое количество вопросов, на которые не всегда находятся ответы.

Что показывает практика

На практике споры о том, является ли забор недвижимым имуществом и является ли забор сооружением, часто приводят в тупик. Дело в том, что конкретного описания, которое бы безошибочно обозначило статус ограждения, не существует.

Более того, сегодня существует масса вариантов заборных конструкций, которые сооружаются с использованием самых разных технологий. К примеру, изгородь вокруг дома, может быть создана из капитального фундамента и опорных столбов, на которых закреплены металлические листы.

С одной стороны, фундаментальная часть не может быть перемещена в другое место без нарушения целостности и привлекательного внешнего вида. А значит должна быть признана недвижимостью. С другой же – металлические панели, можно легко демонтировать и транспортировать.

И их следует классифицировать, как движимое имущество. Более того, строение, признанное недвижимостью, подлежит документальному подтверждению права собственности.

Надо отметить, что нынешнее законодательство, касаемо ограждающих конструкций трактуется сотрудниками соответствующих инстанций субъективно в каждом конкретном случае. Для того, чтобы определить, забор — это сооружение или нет, недвижимая или движимая конструкция, важно учесть массу сопутствующих критерий.

Источник: http://vlad1.ru/yavlyaetsya-li-zabor-nedvizhimym-imuschestvom/

Объекты движимого и недвижимого имущества. Сооружение — это какое имущество?

- 19 Октября, 2018

- Термины

- Плугатарева Яна

Давайте разберемся, что относится к движимому имуществу, а что нет. Ведь не все понимают, в чем разница между ними, а потому периодически возникают проблемы. Начнем раскрытие вопроса с определения понятий.

Определение

Понятие и различия движимого и недвижимого имущества необходимо раскрыть для того, чтобы впредь не возникало путаницы. Начнем с определений.

Итак, недвижимым называют то имущество, что связано с землей. Характерной чертой является то, что его нельзя перенести с места на место, не причинив вреда. В виде исключения недвижимым имуществом называют космические корабли и морские суда.

Движимое имущество — это такое имущество, которое не относится к недвижимому. Отличительной чертой этого вида является то, что на него не требуется утверждение прав. Сюда можно отнести ценные бумаги, деньги и прочее.Как вы видите, формулировки общие, и конкретных данных не имеют. По этой причине часто возникают вопросы о том, как платить налог за тот или иной объект.

Недвижимое имущество

Гражданский кодекс регулирует понятие движимого и недвижимого имущества посредством списка, который включает в себя объекты недвижимого имущества. Среди них:

- Земельный участок и все, что на нем находится. Сюда же относится имущество, которое расположено под ним.

- Имущество, которое неразрывно связано с земельным участком. Например, это дома, строительные объекты, здания и сооружения. То есть на вопрос: «Сооружение — это движимое или недвижимое имущество?» можно с уверенностью отвечать, что оно — недвижимое.

- Транспортные средства, предназначенные для воздушных перевозок. Ярким примером являются вертолеты и самолеты.

- Подводные лодки и корабли.

- Аппараты, которые запускают в космическое пространство. Например, космические станции, ракеты.

- Организация, которая понимается как имущественный комплекс.

- Кондиционер и сигнализация. Эти вещи относятся к недвижимому имуществу только в том случае, если их вмонтировали в здание еще во время строительства и снять их без нанесения ущерба строению нельзя.

- Электросеть, водопровод, местная и центральная канализация.

До изменений в законодательстве к недвижимому имуществу причислялись и лесные насаждения. Но в 2006 году их исключили из перечня.

Стационарные коммуникации

Это спорный пункт, в том смысле, что вызывает постоянные разногласия, к какому виду (движимого или недвижимого) имущества относится. Вроде бы их легко переместить, но на самом деле это не так. Если расшифровывать законы, регулирующие этот вопрос, то получается, что эти объекты нельзя отделить от сооружения или здания. Таким образом, они тоже становятся недвижимым имуществом.

Признаки недвижимого имущества

Гражданский кодекс нашей страны определяет, к какой категории относится имущество, в зависимости от того, как оно связано с землей.

Иными словами, чем сложнее отделить имущество от земли, тем больше вероятность, что оно недвижимое. Характерным признаком является то, что недвижимость нельзя перенести без ущерба.

То есть здание можно переместить, но использовать по назначению уже будет невозможно.

В реальной жизни не все так гладко. В суде до сих пор пытаются определить, к каким объектам — движимому/недвижимому имуществу — относятся сарай или гараж.

Еще одним признаком недвижимости является то, что сопроводительные документы оформлены именно на недвижимое имущество. Важным моментом является и то, что при строительстве обязательно должны соблюдаться градостроительные правила и нормы.

Последний признак, который до сих пор не принят как безусловный аргумент, — факт того, что была произведена государственная регистрация права на имущество. Споры возникают из-за того, что не всегда этот момент является показателем недвижимости. Так как существуют ситуации, когда оформлять подобные документы не обязательно.

Движимое имущество

Гражданский кодекс предусмотрел и перечень объектов, которые можно отнести к движимому имуществу. В этом списке:

- Ценные монеты и деньги.

- Музейные экспонаты.

- Векселя.

- Доли в компаниях.

- Автодорожный транспорт. Кстати, часто возникает вопрос: «Автомобиль — это движимое или недвижимое имущество?». Исходя из этого списка, можно сделать вывод, что машина — все-таки движимое имущество.

- Линии связи.

- Элементы коллекции.

- Торговые павильоны.

- Оружие.

- Гараж.

Разъяснение этого перечня можно найти как в нормативных актах, так и в судебной практике. Если у человека нет доступа к этим документам, то можно обратиться в налоговую службу. Там ответят на все вопросы и помогут разобраться с тем, к какому виду относится то или иное имущество.

Признаком движимого имущества является то, что его можно передвинуть или сдвинуть без ущерба для самого объекта и окружающей среды. Движимое имущество можно использовать и после перемещения, его функции при этом не пострадают.

Понятие в иностранном праве

Когда мы спрашиваем, например: «Сооружение — это движимое или недвижимое имущество?», нам отвечают, что оно относится к недвижимому. А вот в иностранном праве может все быть по-другому.

Ситуация вполне нормальная, раз каждое государство устанавливает свои правила. На этот счет в Гражданском кодексе нашей страны есть своя статья.

В ней говорится о том, что каждая страна определяет сама, к какому типу отнести тот или иной объект.

Здесь уместно отметить, что в случае перевозки имущества на него перестают действовать права страны, из которой оно вывезено, и начинают действовать права той страны, куда имущество отправляется.

Вопрос об оборудовании

Итак, с недвижимым имуществом более или менее понятно, то есть человек сможет относительно легко определить, глядя на свою собственность, движимое это имущество или недвижимое. Сооружение, например, однозначно относится к недвижимости. Что касается вопроса об объектах, задействованных на производстве, то тут возникает много споров.

Например, что такое оборудование? Это движимое или недвижимое имущество? Чтобы ответить на этот вопрос, нужно кое-что пояснить.

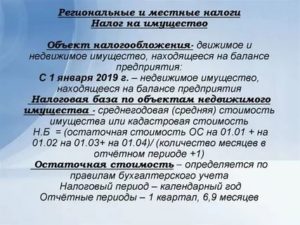

Налоговый кодекс нашей страны понимает под недвижимым и движимым имуществом те объекты, что учитываются на балансе предприятия как объекты основных средств.

В 2012 году были внесены поправки в федеральный закон, и теперь соответствующим налогом не облагается движимое имущество предприятия, которое приняли на учет позднее января 2013 года.То есть можно сказать, что оборудование — это движимое имущество. И облагается оно налогом только в том случае, если зарегистрировано позже января 2013 года.

Почему же возникают сомнения относительно принадлежности оборудования? Это движимое или недвижимое имущество? Дело в том, что производственные станки, как правило, очень громоздкие, и некоторые люди ошибочно причисляют их к недвижимому имуществу. Но так как непосредственной связи с землей у объекта нет, то его нельзя причислить к недвижимости.

Куда относится сооружение

Часто люди не понимают, куда относится сооружение под генераторы: к движимому или недвижимому имуществу. Стоит разобрать этот момент, чтобы проблем больше не возникало.

https://www.youtube.com/watch?v=e8-ykjJteOk\u0026list=PL3LpL5me7K98DfowFHQnSFnhzzN_1JuNA

Если сооружение не имеет под собой капитального фундамента и состоит из разборного каркаса, то, скорее всего, его отнесут к движимому имуществу. Это обусловлено трактовкой закона.

Напомним, что недвижимым имуществом является то, которое нельзя перенести на другое место без ущерба.

В случаях с временными конструкциями вреда им не будет от перемещения в другое место, и функции их останутся прежними.

Получается, что если у строения есть фундамент, то оно считается недвижимым. А вот сооружение под генераторы — движимое или недвижимое имущество? В случае отсутствия капитального фундамента объект причисляется к движимому имуществу.

Виды имущества в бухгалтерском учете

С недавнего времени на движимое и недвижимое имущество организации налог начисляется особым образом.

С начала 2013 года налогом не облагается движимое имущество. Вроде как все несложно. Нужно лишь определить вид объекта, дату постановки на учет и, уже судя по этим данным, начислять налог или нет. Это все замечательно в теории. На практике же порой невозможно с точностью определить вид имущества, и потому возникают проблемы.

Как правильно классифицировать

С 2013 года действуют правила, согласно которым необходимо обозначить принадлежность приобретения к определенной категории (движимое/недвижимое имущество) в бухгалтерском учете сразу после покупки. Как правило, с очевидными объектами вроде строительной техники или машины проблем не возникает. Эти вещи однозначно относятся к движимому имуществу.

Статья 130 Гражданского кодекса дает определение недвижимому имуществу. Там сказано, что им называют все, что неразрывно связано с землей. То есть, по идее, не должно возникнуть вопросов и при классификации сооружения. Движимое это имущество или недвижимое ? Если имеется капитальный фундамент, то оно причисляется к недвижимому.

В чем же тогда проблема? Она заключается в том, что в бухгалтерском учете и гражданском праве понятие этих объектов разное. К примеру, Гражданский кодекс оперирует понятиями «сложная» и «неделимая вещь», в то время как в бухучете таких определений нет.

В том же Гражданском кодексе говорится о том, что если несколько вещей образуют одно целое и используются по единому назначению, то называться это будет уже сложной вещью. Когда невозможно разделить объект без изменения его значения, вещь признается неделимой.В бухгалтерском учете нет таких понятий, зато все вещи называются инвентарными объектами. Это может быть как отдельный элемент, который выполняет свои функции, так и объект со всеми сопутствующими приспособлениями.

Получается, что неделимая вещь по понятиям гражданского права в бухучете будет выглядеть как несколько инвентарных объектов, у которых разный срок полезного использования.

Чтобы было понятнее, приведем пример. Возьмем за основу здание с коммуникациями. Гражданский кодекс называет такой объект неделимой вещью. В то время как в Госстандарте от 1994 года рассматриваться здание будет по частям. То есть будет сеть канализации и газопровода, электросеть, сигнализационная сеть, телефонная и прочие.

Проблемы учета

Мы уже говорили выше, что движимое и недвижимое имущество в бухгалтерском учете отличается от тех же терминов в гражданском праве.

Например, в случае, если недвижимое имущество с коммуникациями в бухучете считается за один инвентарный объект, то и рассчитываться по налогу нужно будет за все. Важно помнить, что для постановки на бухгалтерский или налоговый учет государственная регистрация необязательна.

Если на учет отдельно поставили здание и общее имущество, то и срок полезного использования будет отличаться. Но в любом случае два объекта будут отнесены к недвижимому имуществу, хоть один из них и не имеет неразрывной связи с землей.

Налог будет рассчитываться из стоимости общего имущества и самого дома.

Бухгалтер имеет право сам выбирать вариант учета недвижимого объекта. Но во время своей деятельности он обязан опираться на мнение контролирующих органов.

Например, системы инженерно-технического жизнеобеспечения и здание будет учитываться как обособленные объекты, и у каждого из них будет свой срок полезного использования. Конечно, они сильно отличаются, по этой причине стоимость за коммуникации спишется гораздо быстрее, чем здания.

https://www.youtube.com/watch?v=fk55-hv73z0\u0026list=PL3LpL5me7K98DfowFHQnSFnhzzN_1JuNA

Несмотря на то что такие объекты имеют больше отношения к движимому имуществу, соответствующие органы все равно предлагают облагать их налогом.

Какие бывают исключения

Бывают случаи, когда разрешается отнести в категорию движимого имущества инвентарные объекты, которые входят в состав недвижимости и функционально связаны со зданием.

Ярким примером послужит ситуация, когда на основу здания устанавливается оборудование для производства, которое можно эксплуатировать только в составе целого комплекса. Получается, что раз оборудование находится на фундаменте, то его нельзя переместить без ущерба для подземных коммуникаций.

Но, с другой стороны, его можно демонтировать и перевести на новое место, где оно будет работать в прежнем режиме.

Министерство финансов считает, что подобный станок не относится к недвижимому объекту, а потому налог не взимается. Чтобы подстраховаться, нужно посмотреть на то, какой фундамент залит. Если по техническим документам фундамент не является частью строения, то затраты на его заливку входят в стоимость оборудования и не учитываются при расчете налога.В случае если фундамент является основой, оборудование причисляется к недвижимому имуществу.

Заключение

Как видите, только на первый взгляд все кажется простым и понятным. На самом деле имеется множество нюансов и недоработок. Ведь не зря суды по поводу определения имущества движимым или недвижимым не теряют своей актуальности. Порой даже некоторые юридические работники не могут правильно трактовать определение, что уж говорить об обычных людях!

Сейчас пробелы в законодательстве еще ощутимы, но есть надежда, что со временем споры прекратятся и невыясненных моментов не останется.

Но определять, к какому виду имущества относится тот или иной объект, бывает, приходится и обычному человеку. В этом случае нужно помнить те правила определения, которые мы сегодня разбирали в статье. Если помощь все равно требуется, то можно обратиться к юристу или в налоговую службу. Там просто обязаны объяснить, особенно если вы хотите заплатить налог.

Никогда не совершайте необдуманных действий! Такое поведение может иметь плачевный результат. Изучайте законы нашей страны, разбирайтесь в правовых аспектах, и тогда никаких проблем у вас не будет. А ваше движимое и недвижимое имущество будет принадлежать только вам.

Источник: https://fin-az.ru/429496a-obyektyi-dvijimogo-i-nedvijimogo-imuschestva-soorujenie---eto-kakoe-imuschestvo