Налог на имущество юридических лиц красноярский край в 2020 году

Налог на имущество юридических лиц красноярский край в 2020 году

Не обошли стороной изменения налога на имущество юр. лиц с 2020 года и форму отчётности. Так, за 2020 год организации сдают декларацию по имуществу на новом бланке. Он закреплён приказом ФНС России от 31 марта 2020 года № ММВ-7-21/271. Напомним, что крайний срок её представления – до 30 марта 2020 года включительно.

Новый подпункт 2.1 пункта 12 статьи 378.2 НК РФ, который введён Законом № 286-ФЗ, наконец-то уточняет с 01.01.2020 года порядок определения налоговой базы и расчёта налога (аванса), если кадастровая стоимость объектов установлена в течение года. Это касается двух типов имущества (подп. 3 и 4 п. 1 ст. 378.2 НК РФ):

Налог на имущество физических лиц красноярский край 2020

Срок уплаты — не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть на позднее 1 декабря 2020 года. Налоговые уведомления по на имуществу физических лиц по кадастровой стоимости также размещаются в сервисе «Личный кабинет налогоплательщика для физических лиц».

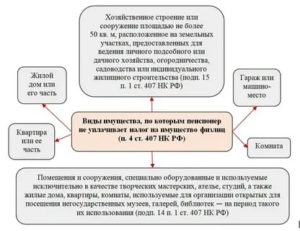

Жилые дома, квартиры, комнаты, дачи, доли в праве общей собственности на указанное имущество — от 1000 тыс. руб. до 2000 тыс. руб (включительно) 1% Жилые дома, квартиры, комнаты, дачи, доли в праве общей собственности на указанное имущество — от 2000 тыс. руб. до 3000 тыс. руб (включительно) 1.

5% Жилые дома, квартиры, комнаты, дачи, доли в праве общей собственности на указанное имущество — от 3000 тыс. руб. до 5000 тыс. руб (включительно) 2% Жилые дома, квартиры, комнаты, дачи, доли в праве общей собственности на указанное имущество — свыше 5000 тыс. руб 2% На иные строения, помещения и сооружения, доли в праве общей собственности на указанное имущество — свыше 500 тыс. руб.Вопросы по теме Налог на имущество Здравствуте! за 1 кв.2020г. Имущество, пробретенное в апреле 2020г.

Налог на имущество физических лиц красноярский край 2020 узнать сумму

- Остается умножить их на кадастровую стоимость метра площади: 22*30000=660 тыс. рублей. Применив ставку 0,1%, найдем сумму налога на имущество = 660 рублей.

- Кажется, что сумма не такая уж и большая. Но мы взяли для расчета небольшую квартирку в обычном городе. Но в мегаполисе и в довольно просторном жилье эта сумма станет в разы выше. Для того, чтобы рассчитать налог на имущество, можно воспользоваться калькулятором онлайн. Прибавим к этому другие объекты, которыми может владеть семья (земля под дачей, гараж, автомобиль), и в итоге сумма набежит ощутимая, а для кого-то и непосильная, чтобы оплатить все налоги разом.

- Потребуется также ввести в сумму налога, которая была выплачена гражданином за предыдущий год. При наличии льгот их также необходимо указывать.

- Расчет суммы налога в этом случае будет произведен автоматически. По ИНН Узнать сумму налога по ИНН также можно с помощью указанных выше электронных ресурсов.

Налог на имущество для юридических лиц в 2020 году, примеры расчета

Плательщиками налога признаются юридические лица или организации, на балансе которых числится имущество движимое или недвижимое, собственно с него и производится расчет и уплата. Устанавливают налоговую ставку для организаций и юр. лиц — региональные власти, таким образом, размер и порядок отчисления также контролируется данными органами.

- Расчет налоговой базы за 1 квартал: суммируются суммы с января по апрель, делим на 4.

- Определение налоговой базы за 2 квартал (полугодие): суммируются суммы с января по июль текущего года, делится на 7.

- За третий квартал (девять месяцев): суммируется с января по октябрь, полученную сумму делим на 10.

- Годовой отчетный период: суммируем суммы с января по декабрь на первое число, плюс остаточную стоимость на конец декабря — 31 число и делим на 13.

Транспортный налог в Красноярском крае в 2020-2020 г

Ставки транспортного налога в Красноярском крае на 2020-2020 г.

установлены в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на автомобиль за 2020 г.

необходимо оплатить до 1 декабря 2020 г., за 2020 г. – до 1 декабря 2020 г. , а за 2020 год — до 1 декабря 2020 года.

Если 01 декабря является нерабочим днем, срок уплаты переносится на ближайший рабочий день.

Налог на имущество организаций в 2020 году для юридических лиц

- Имеющие официальный статус и отнесенные к культурному наследию народов России (произведения живописи, скульптуры, памятники культуры и истории, и иные, перечисленные в Федеральном законе от 25.06.2002 года № 73-ФЗ).

- Находящиеся в управлении оперативном органов исполнительной власти Федерации, а также судам, поименованным в международном реестре судов.

- Все объекты природопользования (природные ресурсы, в том числе водные объекты).

- Ядерные хранилища.

- Атомные суда и установки, ядерные установки, космические объекты, ледоколы.

- Основные средства на балансе организации, относящиеся к 1 и 2 группам амортизации.

- в части тех основных средств, которые учтены в балансе, юридические лица, как российские, так и иностранные, ведущие свою финансово-хозяйственную деятельность в пределах России с участием представительства;

- в части расположенного в России и находящейся в их собственности недвижимости и иные иностранные юр. лица без постоянного представительства в РФ.

Налог на имущество организаций в 2020 году

Несмотря на такую возможность, многие регионы отказались от предоставленного им такого права, что привело к введению ограничений относительно указанного имущества.

Если юридическое лицо не обладает правами на те или иные льготы, то оплачивать налог с имеющегося у него имущества придется по ставке, не превышающей 1,1%. Такой объект подлежит налогообложению по общепринятой системе.

Те регионы, которые решили принять закон, могут позволить налогоплательщикам делать взносы по сниженной ставке или вовсе нее уплачивать их в текущем отчетном периоде.

На первом листе прописывается величина налога, начисленного за установленный период, налогооблагаемая база и производится точный расчет. Далее вносятся сведения обо всех объектах недвижимого имущества, принятого на учет и подлежащего обложению. После этого в таблице приводится отображение проводимого расчета в соответствии с НК РФ налога на имущество организаций.

Размер налога на имущество физических лиц в Краснодарском крае в 2020 году

- герои СССР и РФ;

- инвалиды, имеющие 1 и 2 группы, а также инвалиды с детства;

- участники ВОВ;

- ветераны боевых сражений;

- жертвы Чернобыльской катастрофы;

- военнослужащие и лица, которые были уволены со службы при наступлении максимального возраста нахождения на службе;

- пенсионеры, которые вышли на пенсию по возрасту.

Чтобы оформить льготу, нужно обратиться в налоговую службу по месту жительства с письменно оформленным заявлением до 1 ноября года, который считается налоговым периодом. Кроме заявления, с собой нужно взять бумаги, которые удостоверяют право на получение льготы.

Нужно ли платить налог на имущество с автомобиля для юридических и физических лиц

Политика налогообложения регулярно претерпевает изменения. Далеко не всегда кардинальные, но при этом все равно важные. В этой статье мы поговорим про налог на имущество на автомобиль. Требует ли актуальное законодательство выплаты подобного рода с физических и юридических лиц, и существуют ли какие-то исключения из правил?

Соответственно, можно сделать вывод, что конечная резолюция по спорному моменту будет в каждой отдельной ситуации своя.

Если при экспертном анализе документов выяснится, что движимое имущество было банально разобрано с целью последующей передачи взаимозависимому лицу и уклонения от уплаты налогов, то избежать выплат не удастся.Если же будет видно, что целью покупки у взаимозависимого лица было действительно приобретение комплектующих для дальнейшей самостоятельной сборки транспортного средства (например, какой-то спецтехники), то, возможно, отстоять свое право на получение льготы организации удастся.

Налог на имущество по кадастровой стоимости для юридических лиц в 2020 — 2020 году

Можно сколько угодно возмущаться самим фактом того, что на недвижимость, находящуюся в собственности, начисляются налоги, но факт остается фактом – закон предусматривает, что любое недвижимое имущество является объектом налогообложения. А каков налог на имущество по кадастровой стоимости для юридических лиц в 2020 – 2020 году, читайте далее.

Как следует из самого термина, кадастровая цена устанавливается по кадастровым (реестровым) записям. Соответственно, вычисляется она по результатам государственной оценочной деятельности и соответствует рыночной цене, установленной массовым методологическим способом.

Налог на имущество 2020

Напомним, что в 2020 году не подпадали под налогообложение только движимые ОС из I и II амортизационных групп. А движимое имущество III и последующих амортизационных групп (т. е. со сроком полезного использования свыше 3 лет), которое было принято на учет с 01.01.2013, льготировалось в том случае, если соответствующая льгота была установлена субъектом РФ (п. 1 ст. 381.1 НК РФ).

Опираясь на ГК РФ, ФНС разъяснила, что имущество является объектом недвижимости, если о нем есть запись в ЕГРН.

А в отсутствие такой записи критерий отнесения объекта к недвижимости — прочная связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению. Факт прочной связи с землей должен подтверждаться документами.

К примеру, проектной документацией или документами технической инвентаризации (Письмо ФНС России от 02.08.2020 N БС-4-21/14968@).

Налог на имущество организаций в 2020 году

Обязанность по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций (по итогам отчетных периодов — I квартал, I полугодие, 9 месяцев) будет отменена начиная с налогового периода 2020 года. Изменение предусмотрено Федеральным законом от 15.04.2019 № 63-ФЗ — п. 2 ст. 386 НК РФ утратит силу.

Таким образом, с 1 января 2020 года налогоплательщики будут отчитываться по налогу на имущество только по итогам налогового периода.

На сайте ФНС отмечается, что эта мера, наряду с отменой обязанности по представлению налоговых деклараций по транспортному и земельному налогам, нужна для снижения административной нагрузки в виде избыточной отчетности для участников налоговых отношений.

Новая форма декларации по налогу на имущество организаций

С 1 января 2020 года действует новая форма декларации по налогу на имущество организаций (утверждена Приказом ФНС РФ от 14.08.2019 N СА-7-21/405@), которая учитывает отмену обязанности по ежеквартальному представлению расчетов по авансовым платежам.

Что изменилось в декларации:

- из разделов 2 и 3 документа убрали строки с информацией о суммах авансовых платежей, исчисленных за отчетные периоды;

- дополнительно внесены идентификаторы признаваемых объектами налогообложения морских и воздушных судов, а также судов внутреннего плавания;

- появились коды новых налоговых льгот для объектов высокой энергетической эффективности, имущества, расположенного во внутренних морских водах, в территориальном море и на континентальном шельфе РФ, которое используется при разработке морских месторождений углеводородного сырья.

- добавлены коды новых налоговых льгот для организаций, признаваемых фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с законом об инновационных научно-технологических центрах.

Новую форму декларации по налогу на имущество организаций нужно будет применять уже за налоговый период 2019 года.

Единая декларация и выбор одной инспекции для сдачи отчетности

С налогового периода 2020 года станет возможно представлять единую налоговую отчетность по налогу на имущество организаций, что будет закрепленов п. 1.1 ст. 386 НК РФ.

Новшество предполагает следующие возможности для налогоплательщика: если он состоит на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, то он вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему усмотрению. Но об этом желании он должен поставить в известность налоговый орган по субъекту РФ.

Стоит отметить, что представление единой налоговой отчетности нельзя применять в случае, если законом субъекта введены нормативы отчисления от налога на имущество организаций в местные бюджеты.Представление единой декларации является не обязанностью, а правом налогоплательщика. Поэтому он может представлять декларацию по налогу на имущество в каждый налоговый орган, в котором состоит на учете по месту нахождения объектов недвижимости.

Как уведомить налоговый орган

Уведомление о порядке представления налоговой декларации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется рассматриваемый порядок представления налоговой декларации. Для этого нужно использовать форму, утвержденную Приказом ФНС РФ от 19.06.2019 N ММВ-7-21/311@.

Поскольку 1 марта 2020 года выпадает на выходной день, то срок представления уведомления переносится на 2 марта 2020 года.

Таким образом, налогоплательщику нужно уложиться в период с 1 января по 2 марта 2020 года на то, чтобы уведомить налоговиков о своем решении по представлению единой декларации по налогу на имущество организаций, налоговая база по которому определяется как среднегодовая стоимость.

В течение налогового периода изменить порядок представления декларации нельзя.

Уведомление о порядке представления налоговой декларации в произвольной форме

Налогоплательщикам стоит знать о введении переходных положений, когда до утверждения формы уведомления о порядке представления декларации, указанной в п. 1.1 ст. 386 НК РФ, они имеют право уведомить налоговый орган о порядке представления декларации в произвольной форме, но с указанием налогового периода, за который будет применяться соответствующий порядок представления декларации.

Федеральный закон от 29.09.19 № 325-ФЗ расширил перечень объектов, облагаемых налогом на имущество организаций исходя из кадастровой стоимости. Позже были одобрены поправки в Налоговый кодекс, которые уточняют перечень таких объектов.

Так, со следующего года под налогообложение по кадастровой стоимости могут попасть объекты, перечисленные в п. 1 ст. 378.2 НК РФ, даже если они не учитываются на балансе в качестве основных средств. К ним относятся:

- административно-деловые и торговые центры (комплексы) и помещения в них;

- нежилые помещения (офисы, торговые объекты, объекты общепита и бытового обслуживания);

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Однако Письмо ФНС РФ от 03.10.2019 N БС-4-21/20087@ уточняет, что перечень объектов, облагаемых налогом исходя из кадастровой стоимости, устанавливается законом субъекта РФ.

Поэтому, если региональный закон об исчислении налога по кадастровой стоимости принят и кадастровая стоимость объекта утверждена, налог на имущество следует рассчитывать с учетом такой стоимости.

Если же кадастровая стоимость по данным объектам не установлена, налог нужно платить исходя из среднегодовой стоимости (если объект учтен в качестве основного средства).

Источник: https://kontur.ru/articles/2797

Налог на имущество 2019: изменение законодательства в пользу налогоплательщика

Налог на имущество с 1 января 2019 года претерпевает ряд изменений – они касаются организаций, инновационных центров, а также граждан, бывших в шаге от назначения пенсии по старым правилам.

Все вышеперечисленные категории получат послабления по налогу, в частности, организациям не придется платить налог на движимое имущество.

Почему послабления по налогу на имущество организаций принимались сложно, где граница между движимым и недвижимым имуществом, как поменяется отчетность по данному налогу с 2019 года – на эти и другие вопросы ответим в нашей статье.

Три ключевые изменения в налоге на имущество в 2019 году

Налог на движимое имущество с 2019 года отменен. Облагаться налогом на имущество организаций с января 2019 года будет только недвижимое имущество – понятие «движимое имущество» исчезнет из определения объекта налогообложения налога на имущество.

Новый порядок распространяется на все имущество организации, дата и способ приобретения имущества, а также источник его поступления не имеют значения. Изменения внесены Федеральным законом от 03.08.2018 № 302 ФЗ в пункт 1 статьи 374 Налогового кодекса России.

Налоговая база определяется отдельно в отношении каждого объекта недвижимого имущества, а также в отношении имущества, входящего в состав Единой системы газоснабжения.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества налоговые расчеты по авансовым платежам и налоговую декларацию. В связи с изменениями налога на имущество юридических лиц в 2019 году изменятся и отчетные формы.

Для облегчения подачи отчетов, а также упрощения взаимодействия с фискальными и иными государственными органами, автоматизируйте отчетность с помощью СБИС Электронная отчетность.

Государство продолжает политику стимулирования инноваций: от уплаты налога на имущество освобождены фонды, УК и компании, работающие в инновационных научно-технологических центрах.

Федеральный закон от 30.10.2018 № 373-ФЗ освободил от уплаты налога на имущество фонды, управляющие компании и их дочерние общества, признанные Федеральным законом № 216-ФЗ инновационными научно-технологическими центрами.

Также не будут платить этот налог и компании, получившие статус участника данного проекта (действие закона распространяется на имущество компаний, стоящее на балансе и расположенное на территории инновационного центра).

Лояльность государство проявило и к гражданам, которые были в шаге от пенсионного возраста – они также получили послабления по налогу на имущество.

Федеральный закон от 30.10.2018 № 378 ФЗ вводит налоговые льготы с января 2019 года лицам предпенсионного возраста, соответствующим определенным законодательством РФ условиям, необходимым для назначения пенсии на 31.12.2018 года.

Эти граждане будут иметь право на льготы по земельному налогу: согласно статье 391 НК РФ – вычет на величину кадастровой стоимости 6 соток одного земельного участка, согласно статьи 407 НК РФ (по налогу на имущество физлиц) — освобождение от уплаты налога по одному объекту определённого вида.

Налог на имущество: «изменения 2019» принимали со скрипом

Налог на имущество является региональным и подпитывает региональные бюджеты.

Предложение об отмене части налогооблагаемой базы налога на имущество вызвало неоднозначную реакцию со стороны властей субъектов федерации.

Свидетельство тому – первоначальный отказ верхней палата российского парламента одобрить законопроект с изменениями в Налоговый кодекс РФ, предполагающими исключить обложение налогом движимого имущества.

После того, как законопроект «завернули», правительство приняло решение частично компенсировать регионам потери от будущего сокращения поступлений по налогу на имущество. Было решено выделить 30,6 млрд руб. субъектам РФ на улучшение налогового потенциала организаций и компенсировать регионам потери в сумме около 300 млрд руб. После этого законопроект был принят обеими палатами парламента.

Однако не стоит думать, что послабление по налогу на имущество является проявлением общего курса государства на снижение налоговой нагрузки.

Часть экспертов называет этот шаг компромиссным, балансирующим или компенсационным, так как одновременно с послаблением налога на имущество государство повышает базовую ставку НДС с 18 до 20%.А налоговое послабление несостоявшимся пенсионерам – своего рода небольшое извинение за перенос пенсионных выплат.

Где граница между движимым и недвижимым имуществом?

После принятия закона, отменившего с 2019 года налогообложение движимого имущества, возник вопрос о том, как провести границу между движимым и недвижимым имуществом.

Какие именно объекты включать в налог на недвижимое имущество в 2019 году? В частности, на совещании заместителя Председателя Правительства Российской Федерации Дмитрия Козака в сентябре 2018 года обсуждался данный вопрос, налоговикам было дано поручение четко провести границу между движимым и недвижимым имуществом.

Дело в том, что статья 30 Налогового кодекса не содержит определения понятий движимого и недвижимого имущества. Согласно статьи 11 НК, в таком случае нужно использовать все имеющуюся по данному вопросу законодательную базу.

130-я статья Гражданского кодекса Российской Федерации признает имущество, не относящееся к недвижимости, движимым имуществом.

Согласно той же статьи ГК РФ, к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без существенного ущерба их назначению невозможно.

В числе таких объектов здания, сооружения, объекты незавершенного строительства. К недвижимости также относятся помещения и машиноместа.

Согласно статье 15-ть Жилищного кодекса РФ, к недвижимости относятся все виды жилых помещений: жилой, в том числе многоквартирный дом и его часть, квартира и ее часть, комната. В приложении к Федеральному закону от 10.01.2003 N 19 ФЗ к недвижимости отнесены дачи и гаражи.

В соответствии со статьей 131 Гражданского кодекса и Федеральным законом «О государственной регистрации недвижимости», права на объекты недвижимости подлежат государственной регистрации в ЕГРН.При этом государственная регистрация права не является обязательным условием для признания объекта недвижимостью.

Как следствие, основания для определения вида объектов имущества устанавливаются в каждом случае индивидуально, в соответствии с правовыми нормами — такой вывод сделали налоговые органы.

Критерии, по которым объект можно отнести к недвижимому имуществу:

- регистрация в ЕГРН,

- прочная связь с землей,

- отсутствие возможности переместить объект без существенного ущерба его назначению.

В случае налоговой проверки фискальные органы имеет право проводить осмотры, назначать экспертизы, привлекать специалистов, затребовать документы для того, чтобы удостовериться, что объект правомерно отнесен к движимому (или недвижимому) имуществу, и, как следствие, не внесен (или внесен) в налогооблагаемую базу.

Какие документы могут запросить для уточнения статуса объекта недвижимости:

- разрешение на строительство,

- проектная документация,

- документы техучета или техинвентаризации,

- разрешение на ввод в эксплуатацию,

- заключение экспертизы,

- документы, содержащие технические характеристики объекта.

ФНС уже разработала новые формы отчетности по налогу на имущество организаций. Новые формы утверждены 30 октября за номером № ММВ-7-21/575@. Из отчетности убраны все данные по основным средствам, относящимся к движимому имуществу. В отчетность данные об объектах движимого имущества вносить не нужно.

Изменен порядок описания объектов недвижимости. Например, по объекту недвижимости, у которого нет кадастрового или условного номера, будет нужно указывать подробный адрес.

Новые формы начнут действовать в отчетности за 2019 год.

Как подружиться с налогами

Помочь учесть все законодательные изменения в налогообложении и отчетности призвана система СБИС Электронная отчетность.

Все пояснения и подсказки, касающиеся изменений в начислении налога на имущество и отчетности по нему, будут у вас всегда под рукой. Также, как и новые отчетные формы.

Сервис помогает выстроить работающую как часы систему отчетности по всем налогам, сборам и др. во все контролирующие органы.

А подняться на ситуацией и понять, насколько правильно вы ведете налоговую политику, провести финансовый и налоговый анализ можно при помощи сервиса СБИС Аналитический блок пакета Расширенный.

Сервис проанализирует компанию по 12-ти критериям, главным из которых является налоговая нагрузка.

Сервис поможет избежать проблем с ФНС, предупредить возможные вопросы со стороны налоговиков, а при необходимости – подготовиться к налоговой проверке. Закажите тест-драйв прямо сейчас!

Для работы в режиме онлайн вам понадобится электронная подпись. Заказать ее можно в нашем Центре электронных цифровых подписей. Здесь вы найдете ЭЦП под любые задачи вашего бизнеса.

Подробнее о том, как учесть все изменения в уплате налога на имущество с помощью системы СБИС вам готовы рассказать наши специалисты.Источник: https://krasnoyarsk.abt.ru/blog/nalog-na-imushchestvo-2019-izmenenie-zakonodatelstva-v-polzu-nalogoplatelshchika-/

Налог на имущество физических лиц 2020

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта. В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

Конфиденциальность информации личного характера

«Информация личного характера» обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа.

Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг.

Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: info@ur29.ru

Наша практика в отношении информации неличного характера

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта.

Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Использование закладок (cookies)

Файл cookie — это небольшой текстовый файл, размещаемый на Вашем твердом диске нашим сервером. Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта.

Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами.

Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Агрегированная информация

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные.

Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций.

Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации.Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности — частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию.

С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта.

Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять.

Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: info@ur29.ru

Источник: https://ur29.ru/news/nalog-na-imushchestvo-fizicheskikh-litc-2020/

Налог на имущество компаний в Красноярске в 2020 году

В обязанности юридических лиц всех форм собственности в Красноярске включена уплата налога на недвижимое имущество, принадлежащее им на правах собственности.

В соответствии с Налоговым кодексом РФ, указанный налог относится к местным налоговым обязательствам и регламентируется главой 30 раздела 9.

Ставка налога и перечень возможных льгот формируются нормативными актами, утверждаемыми субъектами РФ.

Когда оплачивается

Необходимость уплаты имущественного сбора в Красноярске сохраняется, даже если:

- недвижимость передана во временное пользование или владение третьим лицам, о чём имеются соответствующие документы;

- при совместной эксплуатации имущества;

- при заключении концессионного договора;

- при оформлении доверенности на право пользования другим физическим или юридическим лицам.

Налог начисляется на недвижимые объекты, которые числятся на балансе юридического лица, предприятий в Красноярске в виде основных средств. Порядок расчёта и оплаты налога осуществляется в соответствии с правилами бухгалтерского учёта.

Согласно п. 4 ст. 374 из перечня объектов, на которые распространяется действие налога на имущество, исключены:

- водные и земельные участки, объекты природопользования;

- имущество, пребывающее в оперативном управлении гос. органами, если оно используется в целях обороны, ГО, обеспечения охраны правопорядка и безопасности населения;

- памятники культуры и искусства;

- ядерные объекты и пункты хранения радиоактивных материалов и отходов;

- суда, которые числятся в международном реестре судов Российской Федерации;

- атомные ледоколы и суда атомно-технологического обслуживания.

Ставки налога и перечень предоставляемых льгот

Максимальные ставки налога на недвижимые объекты регулируются ст. 380 Налогового кодекса РФ. Согласно статье, размер налога не может быть выше 2,2% от балансовой стоимости объекта. Органы местного самоуправления в Красноярске могут снижать базовые ставки, подписывая соответствующие законодательные нормативные документы. При этом в Налоговом кодексе РФ также прописан перечень льгот:

- для недвижимости с определённой кадастровой стоимостью — 2%;

- для ж/д путей, а также сооружений, являющихся их неотъемлемой частью — в 2020 год — 1,3%, за 2021 год — 1,6%;

- для магистральных трубопроводов ЛЭП, а также сооружений, являющихся их неотъемлемой частью — 1,9%.

Регистрация ИП (индивидуального предпринимателя) в Красноярске в 2020 годуНулевая ставка налога не недвижимость применяется для объектов газодобычи, магистральных трубопроводов, объектов для хранения и генерации гелия, объектов, предусмотренных техническими проектами разработки полезных ископаемых. Нулевая ставка применяется только для сооружений, возведённых после 1 января 2015 года, находящихся в пределах Иркутской, Амурской области, Якутии.

В регионах

Субъекты Российской Федерации могут дифференцировать ставку имущественного сбора исходя из категории налогоплательщика и типа имущества:

- объект недвижимости принадлежит религиозной общине и используется для осуществления основной деятельности;

- учреждений Федеральной службы исполнения наказаний;

- общественных организаций, где процент членов инвалидов и их законных представителей составляет более 80%;

- государственных научных организаций;

- адвокатских контор;

- организаций, где главными собственниками являются ОО инвалидов, и численность работников с ограниченными возможностями превышает 50%, а их зарплата составляет не менее четверти от общего фонда предприятия;

- предприятий, созданных для гуманитарных целей и реабилитации, и находящиеся во владении организаций инвалидов;

- фармацевтических организаций, если недвижимость используется для изготовления вет. препаратов для борьбы с эпидемиями, и ряд других.

Порядок расчёта и оплаты налога на имущество

В отличие от обычных граждан, где обязанность исчисления налога лежит на сотрудниках налоговой службы в Красноярске, юридические лица должны рассчитывать размер налоговых обязательств самостоятельно. Процедура предусматривает:

- ежеквартальное предоставление в фискальные органы налоговых расчётов, а также своевременное перечисление авансовых платежей;

- предоставление отчетной годовой декларации по налогу на недвижимые объекты, а также оплата всех начислений.

Авансовые платежи

Информацию об авансовых платежах нужно отправить в 30-дневный срок после окончания расчётного периода. Например, за 1 квартал, отчёт нужно передать до 30 апреля, а годовая декларация даётся до 30 марта года, следующего за отчётным.

Налог начисляется на остаточную стоимость объектов налогообложения в Красноярске, определяемой в соответствии с правилами бухгалтерского учёта. Когда объект имеет установленную кадастровую стоимость, при вычислении величины налога берётся именно данный показатель.

Период перечисления авансовых платежей и налога на недвижимость после окончания отчётного года устанавливаются нормативными документами субъектов РФ.

Оплатить налог через МФЦ или сайт Госуслуги нет возможности.

Куда обращаться

| Название учреждения | Ифнс по железнодорожному району красноярска |

| Район | Железнодорожный |

| В каком регионе | Красноярский край |

| Телефоны |

Источник: https://gosinfo.guru/nalog-na-imushhestvo-organizatsij/yuridicheskih-lits-kompanij-v-krasnoyarske