Назначение платежа сомостоятельно перечисленных пени по налогу ндс в 2020 году

КБК: НДС для юридических лиц 2020: пример заполнения, исправление ошибок — Контур.Бухгалтерия

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2020 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

Кбк ндс для юридических лиц и ип в 2020 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

- при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные в 2020 году коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2020

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: «21» — для пеней, «30» — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2020

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2020

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

Кбк по ндс в 2020 году для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2020 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5».

Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию.

Значение ОКТМО можно узнать на сайте ФНС.

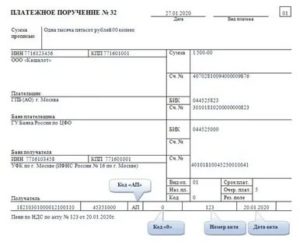

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2020». Ниже приведен пример платежки по НДС за 1 квартал 2020 года.

Исправление ошибок в КБК по НДС в 2020 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.Попробовать бесплатно

КБК (код бюджетной классификации) — это шифр, который представляет собой цепочку цифр в 20 символов. КБК — обязательный элемент при заполнении платежных документов. Если код указан неправильно, то платеж придется уточнять, а это повлечет дополнительные неудобства. В статье рассмотрим, какой КБК по ЕНВД предусмотрен для ИП и организаций в 2020 году.

Для юридических лиц предусмотрено несколько страховых взносов по социальному страхованию, из них в ФСС платятся только взносы на травматизм (несчастные случаи). Приведем коды бюджетной классификации для этих взносов.

Согласно НК РФ, индивидуальный предприниматель обязан оплачивать «за себя» страховые взносы. Размер личных взносов фиксирован и платится отдельно от отчислений за работников. После перехода контроля над взносами от ПФР и ФФОМС к налоговой службе — КБК для уплаты фиксированных платежей ИП изменились. Действующие коды и фиксированные суммы взносов на 2020 год смотрите в нашей статье.

Источник: https://www.B-Kontur.ru/enquiry/480-kbk-nds-dlya-yuridicheskih-lic

Назначение платежа сомостоятельно перечисленных пени по налогу ндс в 2020 году

Пени можно рассчитать с помощью нашего Калькулятора и самостоятельно перечислить их в бюджет. А можно дождаться, когда налоговики пришлют вам требование об уплате.

Правда, если вы сдаете уточненку по НДС за прошлый период, где сумма налога к уплате увеличилась по сравнению с первоначальной декларацией, то до подачи уточненной декларации нужно самостоятельно уплатить пени и доплатить налог.

Иначе налоговики оштрафуют за несвоевременную уплату налога (пп. 1 п. 4 ст. 81, п. 1 ст. 122 НК РФ).

Во-вторых, необходимо не допустить ошибки в КБК. К примеру, если вы просрочили уплату внутреннего НДС, то в платежном поручении указывается 182 1 03 01000 01 2100 110. Т.е. в КБК, который обычно указывается при уплате самого НДС, при перечислении пени нужно поменять 14-й разряд с «1» на «2», 15-й разряд – с «0» на «1».

Платежное поручение по пеням в 2020 — 2020 годах

- Мы самостоятельно посчитали пени и платим их добровольно.

В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Итак, отличие 1-е — КБК (поле 104).

Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2020 года мы больше не заполняем поле 110 «Тип платежа».

Назначение платежа при уплате ндс 2020

УИН в платежном поручении по НДС в 2020 году (образец платежки ниже) состоит из 20 или 25 знаков. При этом все знаки КБК, ОКТМО, УИН одновременно могут иметь значение «0». УИН впишите в платежное поручение по НДС в 2020 году, если погашаете недоимку по требованию налоговиков. Перенесите его из требования в платежку. При перечислении текущих платежей, вместо значения УИН

Было бы плохо, если бы мы не отметили то, что правила наполнения новейших, как люди привыкли выражаться, платежных поручений в 2020 году при перечислении платежей в бюджет утверждены приказом Минфина Рф от 12 ноября 2013 г. № 107н.

Надо сказать то, что эти правила распространяются на всех, кто перечисляет платежи в экономную систему РФ: плательщиков налогов, сборов и страховых взносов; налоговых агентов; плательщиков, как люди привыкли выражаться, таможенных и остальных платежей в бюджет.

Кбк по ндс, пеням и штрафам

Важно помнить, что НДС при импорте из стран ЕАЭС уплачивается не при ввозе на таможне, а в территориальную ИФНС посредством платежного поручения. НДС необходимо перечислять даже в том случае, если контрагент не из стран Таможенного союза, но при этом импортирует товары с территории стран ЕАЭС.

Налог на добавленную стоимость (НДС) — это сбор части стоимости товаров, работ, услуг, произведенных в России или импортируемых в РФ.

Он уплачивается в казну при реализации различных товаров, работ и услуг (ТРУ) за определенный отчетный период. НДС — это сбор, на уплату которого не установлено единой ставки. В текущем, 2020 г.

, товары, работы и услуги облагаются по ставкам 20 %, 10 % (продукты питания, детские товары) и 0 %.

Рекомендуем прочесть: Список чего не могут забрать приставы

Образец платежного поручения на уплату пени по ндс в 2020 году

Часто возникают недоразумения с банком по поводу платежей в службу судебных приставов — сотрудники банка требуют указывать в платежка КБК.

Платежные поручения возвращают без исполнения, в то время как сами приставы КБК для перечислений не предоставляют, мотивируя это тем что платежи идут не в бюджет, а на депозитный счет службы судебных приставов При оплате задолженности по налогам и взносам через судебных приставов безналичным путем денежные средства сначала поступают на специальный счет УФССП.

Во-вторых, необходимо не допустить ошибки в КБК. К примеру, если вы просрочили уплату внутреннего НДС, то в платежном поручении указывается 182 1 03 01000 01 2100 110. Т.е. в КБК, который обычно указывается при уплате самого НДС, при перечислении пени нужно поменять 14-й разряд с «1» на «2», 15-й разряд – с «0» на «1».

Платежные поручения по взносам в 2020 году

- В поле 101 указывается статус лица, оформившего документ. В 2020 году в этом поле при перечислении страховых взносов в ИФНС, необходимо указывать код «01». ИП при уплате взносов за себя или работников должен указать статус «09».

- В поле «получатель» нужно указать наименование Федерального казначейства и в скобках – наименование налоговой, в которую перечисляется платеж.

- В поле 104 указывается КБК в соответствии с законодательством РФ в 2020 году:

- 1821020201006 1010 160 – страховые взносы в ПФР за работников юрлиц и ИП;

- 1821020209007 1010 160 – страховые взносы в ФСС за работников юрлиц и ИП;

- 1821020210108 1013 160 – страховые взносы в ФФОМС за работников юрлиц и ИП;

- 1821020214006 1110 160 – фиксированные взносы в ПФР (ИП за себя);

- 1821020210308 1013 160 – фиксированные взносы в ФФОМС (ИП за себя).

- В поле 105 указывается ОКТМО налогового органа, в который будет перечислен платеж.

- В поле 106 нужно указать тип платежа – «ТП».

- В поле 107 необходимо указать период, за который будут перечислены страховые взносы.

- В полях 108 и 109 при уплате страховых взносов в обычном порядке необходимо указывать «0». Но если производится уплата пеней или штрафов, в поле 108 нужно указать номер требования, а в поле 109 – дату требования.

- Поле 110 не заполняется.

Все организации и ИП обязаны своевременно перечислять в бюджет РФ страховые взносы. А именно – до 15 числа месяца, следующего за месяцем начисления взносов. В связи с передачей страховых взносов под контроль ИФНС, реквизиты поручений на уплату взносов изменились. О том, как заполнить поручение на уплату взносов в 2020 году – расскажем в нашей статье. В статье есть образцы для уплаты в 2020 году.

Письмо об уточнении назначения платежа

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Рекомендуем прочесть: Все Льготы Жена Военного Пенмонера-Ветерана

В чем тонкости уплаты налогов за третьих лиц

Помимо ограничения, касающегося невозможности возврата суммы, уплаченной третьим лицом, был введен и еще один запрет. Так, невозможно уточнить платеж по страховым взносам, касающимся пенсионного страхования, если отделение Пенсионного Фонда уже успело учесть на счетах застрахованных поступившие суммы.

- спортсменами из России по результатам спортивных состязаний, на которых был произведен отбор на летние XV Паралимпийские игры 2020 г.;

- спортсменами из России по результатам выступлений на открытых спортивных состязаниях по тем видам спорта, которые были включены в программу летних XV Паралимпийских игр 2020 г.

Платежное поручение по НДС в 2020 году

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ТП, то есть платежи текущего года. ЗД, то есть добровольное погашение задолженности при отсутствии требования налогового органа, в качестве основания платежа при уплате пени не показывается. Основание платежа ЗД указывается при добровольном погашении задолженности по налогам и сборам (п. 7 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

- И конечно, в назначении платежа нужно пояснить, что это пени.

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — ТР, т. е. погашение задолженности по требованию ИФНС.

Источник: https://yrokurista.ru/zhilishhnoe-pravo/naznachenie-platezha-somostoyatelno-perechislennyh-peni-po-nalogu-nds-v-2019-godu

Кбк по ндс 2020

КБК по НДС — это код бюджетной классификации, который необходимо указывать при заполнении платежного поручения для перечисления налога на добавленную стоимость (а также пеней и штрафов по нему) в бюджет.

Коды бюджетной классификации — это специальные идентификаторы, состоящие из 20 знаков, по платежам в бюджет. Они служат для распределения средств в бюджете.

КБК по НДС, так же как и иные коды, устанавливаются ежегодно Приказом Минфина, однако сами значения могут меняться реже.

Значения КБК для платежей по налогу отличаются от тех, что установлены для штрафных санкций и пени (НДС); КБК 2020 года утверждены Приказом Минфина от 08.06.2018 № 132-н.

Кто и когда платит

По ст. 143 НК РФ, налогоплательщиками по данному виду сбора являются юридические лица и ИП, однако считается, что в конечном счете его уплачивает покупатель. Дело в том, что налог на добавленную стоимость является косвенным.

С его помощью государство стремится получить часть надбавки, которую устанавливает производитель или продавец к цене товара на каждой стадии производства или реализации.

Расчет налога осуществляется производителем и продавцом, но он закладывается в стоимость продукции, к тому же предприниматель вычитает входящий НДС, уже уплаченный при покупке товаров для производства.

Таким образом, покупатель является источником сбора, однако в законодательном акте — в Налоговом кодексе — физические лица не упомянуты в качестве плательщиков НДС, они его не рассчитывают и не перечисляют.

Данное финансовое обязательство имеет большое значение для бюджета и не только в плане объема поступлений. Государство, вводя налог на добавленную стоимость, обеспечивает взнос средств в бюджет ранее момента итоговой продажи продукции, что повышает эффективность обязательства, его собираемость.

С 01.01.2019 НДС повышен с 18 % до 20 %.

Значение КБК для основного обязательства по НДС

Коды бюджетной классификации устанавливаются единые для юридических лиц и индивидуальных предпринимателей, значения не зависят от статуса налогоплательщика и организационно-правовой формы.

В 2020 году значения КБК для данного налога установлены такие же, как и в 2018. По основному обязательству данные приведены ниже.

| Цель платежа | Показатель КБК |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| Налог на товары, работы, услуги из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на товары, работы, услуги из-за рубежа | 153 1 04 01000 01 1000 110 |

Для пени и штрафов

КБК «Пени по НДС» в 2020 году также действуют аналогичные тем, что использовались в 2018 году. В таблице представлены актуальные показатели КБК при уплате НДС.

| Вид сбора | КБК НДС, пени | Штрафы |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ из Беларуси и Казахстана | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ (администратором платежей в данном случае является ФТС России) | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

В случае пропуска срока перечисления платежа насчитываются пени по НДС; КБК 2020 потребуются при заполнении платежки на перечисление пени по собственной инициативе или по требованию налогового органа.

КБК «Штраф НДС» 2020 для юридических лиц необходим при оформлении платежного документа по уплате штрафа, который назначается за несвоевременное или ненадлежащее исполнение финансовой повинности (например, при неполной уплате установленного сбора).

Для налоговых агентов

Налоговыми агентами по НДС являются, в соответствии со ст. 161 НК РФ:

- арендаторы имущества у госорганов и органов местного самоуправления;

- приобретатели товаров, работы и услуг у иностранных организаций, действующих на российском рынке, которые сами не учтены в качестве налогоплательщиков в РФ;

- покупатели госимущества, за исключением ИП;

- органы, компании и ИП, уполномоченные на продажу конфискованного имущества, и т. п.;

- с 01.10.2011 — покупатели имущества и(или) имущественных прав должников, признанных банкротами (за исключением физических лиц, не имеющих статус индивидуальных предпринимателей);

- состоящие на учете в качестве налогоплательщиков (организации и ИП), осуществляющих предпринимательскую деятельность с применением договоров поручения, договоров комиссии или агентских договоров, и производством расчетов по ним с иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков.

Налоговый агент указывает в поле 101 свой статус, который обозначается шифром «02».

| Статус | Значение КБК |

| Налоговый агент | 182 1 03 01000 01 1000 110 |

Как заполнить платежку

Источник: https://ppt.ru/art/kbk/nds-i-peni

Образцы заполнения платежных поручений 2019-2020

См. также: В каком банке открыть расчётный счёт для ИП/ООО?

С 30 ноября 2016 года заплатить налоги за организацию сможет «иное лицо» (т.е. кто угодно). Но при этом это лицо не может требовать возврат уплаченных сумм.

Платежным поручением или платежка — документ банку от имени владельца (клиента) расчетного счета: перевести деньги на другой счет (оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п., всё есть ниже)

Стоимость такого перевода зависит от тарифа на обслуживание в банке. В некоторых банках за переводы взимают процент (обычно за вывод средств на личный счет). Стоимость обработки платежного поручения оператором в банке — от 20 до 100 рублей.

У Сбербанка обработка платежного поручения стоит 250 рублей, вывод средств в другой банк 1%(!!!), снятие 2%, обслуживание 1000 р/мес. Не лучше дела у Альфа-банка.

У моего банка (Тинькофф) 30 рублей обработка платежки, а перевод средств себе на карту беспроцентный, обслуживание 400 р/месяц! Будьте внимательны при выборе банка. См. также: В каком банке открыть расчетный счет.

С 2017 года налоговые взносы можно уточнить, если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново. (подп. 4 п. 4 ст. 45 НК РФ).

Также платежное поручение можно сформировать (и отправить через интернет) в интернет-банке (например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП, т.к.

он сложен, дорог и менее безопасен. О нем стоит подумать тем, кто делает более 10 переводов в месяц или если банк очень удалён.

Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой.С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Заполнение полей

Реквизиты ИНН и КБК самые главные значения в платежках. Если они верные, то платеж скорей всего пройдет.

Период, статус плательщика, очередность — если в этих полях есть ошибки (не успели), то платежи всё равно почти всегда проходят, но лучше не рисковать.

Штрафов за неверное заполнение платежек нет (это ваши деньги), но платеж может не пройти, тогда надо будет его искать, возвращать и возможно платить пени.

Счет (номер) платежных поручений (вверху) может быть любым и можно делать их с одинаковыми номерами. Но лучше по очередности.

НДС в платежных поручениях указывают всегда в назначении платежа. Если его нет или не может быть, приписывают «Без НДС».

Очередность платежа во всех примерах пятая, кроме зарплаты — там третья.

Физические лица и ИП в поле «КПП» ставят «0».

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле Код (он же УИН) с 2015 года во всех налоговых платежках ставят 0 (это ответ, где взять УИН). УИН ставят, если в платежках не указан ИНН плательщика или платежи перечисляют по требования чиновников. В не налоговых ничего не ставят.

На платежном поручение внизу в верхней строчке обязательно должна быть подпись руководителя (ИП) или лица, действующего по доверенности. Также, если организация или ИП применяют печать, то она тоже должна стоять.

В поле 109 (дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах (ПФР, ФСС, ФОМС) ставят 0.В реквизите (поле) «110» распоряжения о переводе денежных средств до 2015 г. указывался показатель типа платежа («ПЕ» — уплата пени; «ПЦ» — уплата процентов). Сейчас там ничего не указывают.

С 1 Октября 2015 года вместо «ОПЕРУ-1» нужно указывать «Операционный департамент Банка России» в поле Банк получателя для госпошлин, таможенных и некоторых других платежей.

В поле платёжного поручения «Вид оп.» (вид операции) всегда ставится 01.

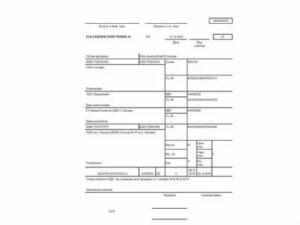

Рис.Образец заполнения налогового платежного поручения.

Все платёжки

Смотрите полный список платёжных поручений (обновленные для 2019-2020 года):

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый бесплатно.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2019-2020 годов, сделанные с помощью бесплатной программы Бизнес Пак.

Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП, желающих сэкономить.

Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Чтобы создать (для печати) платежное поручение в 1С Бухгалтерии 8, надо открыть меню «Банк» – «Платежное поручение».

Пустой бланк платежки в Эксель 29 кб xls.

ИП сам себе

ИП в отличии от организаций может распоряжаться всей выручкой как угодно. Не имеет бухучета и кассовой дисциплины. Зачастую снять деньги в том же банке, что и расчетный счет невозможно или невыгодно.

Тогда можно часть или все средства перевести на любой личный счет (но только открытый на самого ИП) в другом банке — например Кукуруза, Сбербанк, Тинькофф, Альфа-банк и пр.

Сроки Следует отметить, что не налоговые платежки могут быть исполнены в течении недели (если вы опоздали переделывать не надо), т.е. в банк можно смело приносить такую платежку вчерашним или позавчерашним числом.

Назначение платежа: Пополнение собственного счета. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.Рис.Образец заполнения платежного поручения от ИП самому себе в Excel (скачать).

Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак.

За товар/услугу

Образец платежки за товар или услугу в Excel для 2019-2020 годов может быть выставлен как с НДС, так без него. Это должно быть указано в счет-фактуре от вашего поставщика. Платежное поручение ндс

Назначение платежа: Перечислены денежные средства поставщику по договору номер 12345. в т.ч. НДС 18% — 1694-92

Назначение платежа: Перечислены денежные средства за услуги по договору номер 12345. в т.ч. НДС 18% — 1694-92

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.Рис.Образец заполнения платежного поручения за товар/услугу в Excel (скачать).

Рис.Образец заполнения платежного поручения за товар/услугу в Бизнес Пак.

Выдача зарплаты

Образец платежного поручения на выдачу зарплаты в Excel для 2019-2020 годов.

Работник может сам выбирать банк для получения зарплаты. Для этого ему нужно написать заявление.

Назначение платежа: Выплата зарплаты работнику по трудовому договору. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.Рис.Образец заполнения платежного поручения на выплату зарплаты в Excel (скачать).

Рис.Образец заполнения платежного поручения на выплату зарплаты в Бизнес Пак.

Дивиденд

Обратите внимание, что это платежка на выплату дивиденда учредителю в Excel для 2019-2020 годов, а не налога НДФЛ с дивиденда. Выплачивать дивиденды может только организация и только по данным бух.учета после выделения прибыли.

Назначение платежа: Выплата дивидендов руководителю. Без НДС.

Статус плательщика: Ничего не указывать, т.к. статус нужен только для платежей в бюджет.Рис.Образец заполнения платежного поручения на выплату дивиденда в Excel (скачать).

Рис.Образец заполнения платежного поручения на выплату дивиденда в Бизнес Пак.

В налоговую

Платежное поручение на уплату налогов в Excel для 2019-2020 годов. По закону свои налоги может уплачивать только сама Организация (ИП). Перечислять налоги за другое лицо запрещено (кроме тех случаев, когда речь идет о налоговом агенте по НДФЛ).

Сроки Дата в налоговой платежке должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в налоговую для вас уже не важно. Могут и неделю идти.

Где взять реквизиты налоговой? на сайте налоговой есть сервис для формирования платежек с выбором налоговой.

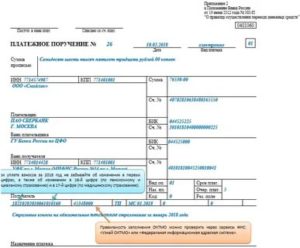

С 2016 года в поле 110 не ставим ничего(было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться налог — например ГД.00.2016. Список периодов смотрите тут.

Назначение платежа: НДФЛ с зарплаты работников. Без НДС.

Назначение платежа: НДФЛ с дивиденда учредителя. Без НДС.

Назначение платежа: Авансовый платёж по налогу на прибыль за 2015 г. Без НДС.

Основание платежа: Авансовый платёж по налогу УСН за 2015 г. Без НДС.

Платежка для пени и штрафов такая же, как и при уплате налога, только КБК на одну цифру отличается, тут смотрите.

Статус плательщика: 01 — для организаций / 09 — для ИП (если уплата своих налогов).

Статус плательщика: 02 — для организаций / 02 — для ИП (если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

КБК и какой период платежки (поле «107») писать смотрите тут.

Рис.Образец заполнения платежного поручения на уплату налогов в Excel (скачать).

Рис.Образец заполнения платежного поручения на уплату налогов в Бизнес Пак.

Страховые взносы: ПФР, ФОМС и ФСС

Внимание!С 2017 года новые КБК и новый получатель взносов — не ПФР, а ИФНС. Даже взносы за декабрь нужно перечислять по новым КБК в ИФНС (кроме взносов ФСС на травматизм). Здесь можно узнать реквизиты вашей ИФНС.

Также с 2017 года необходимо указывать период, за который оплачиваются взносы — например, МС.10.2018.

С 2016 года в поле 110 не ставим ничего (было 0). См картинку.

В 106 иногда требуют писать ТП. В поле 107 некоторые банки просят писать период, за который платиться взнос — например, ГД.00.2016. Список периодов смотрите тут.

Платежные поручения на уплату страховых взносов на ОПС (ПФР), ФОМС, ФСС в Эксель для 2019-2020 годов. Кстати, у меня есть хорошие (и бесплатные) инструкции для РСВ-1 и 4-ФСС.

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 2015 г. за ИП Рег.№071-058-000000. Без НДС. (взносы за ИП можно посчитать с помощью этого бесплатного калькулятора)Назначение платежа: Перечисляются взносы в ФФОМС за 2015 г. за ИП Рег.№071-058-000000. Без НДС. (взносы за ИП можно посчитать с помощью этого бесплатного калькулятора)

Назначение платежа: Перечисляются взносы в ПФР на страховую часть пенсии за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Назначение платежа: Перечисляются взносы в ФФОМС за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Основание платежа: Перечисляются взносы в ФСС за 4 квартал 2015 г. за работников Рег.№071-058-000000. Без НДС. (Рекомендую калькулятор зарплаты, с помощью которого можно просчитать все взносы и даже больничные и расчет отпускных)

Сроки. Дата в платежке на уплату страховых налогов должна строго соответствовать сегодняшней, иначе банк не примет. Платежка считается исполненной для контролирующих органов на ту дату, что в ней стоит. А когда деньги поступят в фонды, для вас уже не важно. Могут и неделю идти.

Платежное поручение пени и штрафы такое же, как и при уплате налога только КБК на одну цифру отличается тут смотрите.

Статус плательщика: 08 — для ИП. Если уплата страховых взносов за самого ИП.

Статус плательщика: 01 — для организаций / 09 — для ИП (Если уплата страховых взносов за работников)(письмо ФНС от 03.02.2017 № ЗН-4-1/1931@)(Приказ Минфина от 5 апреля 2017 года № 58н).

КБК и какой налоговый период платежного поручения писать смотрите тут.

Рис.Образец заполнения платежного поручения на уплату страховых взносов в ПФР в Excel (скачать).

Рис.Образец заполнения платежного поручения на уплату страховых взносов в ПФР в Бизнес Пак.

Сколько времени хранить платёжки?

Источник: https://ipipip.ru/%D0%9F%D0%BB%D0%B0%D1%82%D1%91%D0%B6%D0%BD%D0%BE%D0%B5_%D0%BF%D0%BE%D1%80%D1%83%D1%87%D0%B5%D0%BD%D0%B8%D0%B5/

Пени по НДС в 2020 году

Все обязательные платежи, в том числе налог на добавленную стоимость налогоплательщики обязаны оплачивать в установленные законодательством РФ сроки.

Если же по каким-то причинам нарушен срок уплаты налога, то необходимо уплатить пени по данному налогу.

Согласно действующему законодательству РФ, пеня представляет собой специальное денежное взыскание, подлежащее уплате в случае несвоевременности обязательных платежей. Размер пени зависит от величины задолженности и от срока несвоевременной оплаты налога. Таким образом, долг по несвоевременной уплате может со временем постепенно увеличиваться.

Как рассчитать пени по НДС в 2020 году?

Действующий порядок определения размера пеней по всем обязательным платежам (налогам, сборам, страховым взносам, в том числе и по НДС) установлен Федеральным законом от 30 ноября 2016 года № 401-ФЗ.

Изменения, согласно этому Закону, начали действовать с 1 октября 2017 года. До этой даты пени по НДС рассчитывались по общему правилу, согласно п. 4 ст. 75 НК РФ.

Пеня за каждый день не вовремя оплаченного налога рассчитывается в процентах от неуплаченной суммы налога. Процентная ставка в этом случае равна одной трехсотой ставки рефинансирования ЦБ РФ, действующей на день уплаты пени.

Причем пени должны быть уплачены в один день, вместе с погашением просроченной задолженности по налогу.

Во избежание роста суммы пени предприниматель может самостоятельно рассчитать и уплатить пени, не дожидаясь принудительного взыскания налоговых органов.

Для ООО и ИП пени по НДС до 1.10.2017 года рассчитывались по следующей формуле:

[attention type=yellow]Пеня = денежный размер просроченного платежа НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки.

[/attention]

Количество календарных дней считается со дня, следующего за сроком уплаты налога, включая день в который будет произведена уплата налога.

Расчет пени по НДС в 2020 году

Далее перейдем к уточнению правила расчета пени по НДС в 2020 году.

Итак, в отношении просроченного платежа, образованного с 1.10.2017 года, правила расчета пени для физических и юридических лиц будут различными. Также правила расчета пени по НДС будут зависеть от периода просрочки.

Для физических лиц, в том числе зарегистрированных индивидуальными предпринимателями, сохранится процентная ставка, равная 1/300 действующей ставки рефинансирования Центробанка. Начиная с 2016 года ставка рефинансирования ЦБ РФ равняется ключевой ставке.

Переход на ключевую ставку произведён Советом Директоров Банка России, что изложено в Указании Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»).

А с 1 января 2016 года даже справочное озвучивание ставки рефинансирования Банком России уже не производится. Т.е. ставка рефинансирования равна ключевой ставке.

Ключевая ставка 13 декабря 2019 года по решению Совета директоров Банка России была снижена на 25 б.п., до 6,25% годовых. По сложившейся привычке, ключевую ставку в расчете пени продолжают называть ставкой рефинансирования.

Соответственно, ставка рефинансирования в целях расчета пени с 13.12.2019 составляет 6,25%.

Для юридических лиц

- если период просрочки составит 30 календарных дней и менее, то процентная ставка будет равна 1/300 действующей ставки рефинансирования ЦБ РФ;

- если период просрочки превысит 30 календарных дней, то процентная ставка составит 1/300 ставки рефинансирования ЦБ РФ, действовавшей в период просрочки до 30 календарных дней включительно, + 1/150 ставки рефинансирования ЦБ РФ, действовавшей в период, начиная с 31-го дня просрочки.

Выше приведена формула расчета пени для ООО и ИП до 01.10.2017 года. Напомним:

Пеня = сумма просроченного платежа НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки.

Расчет количества календарных дней ведется с даты, следующей за сроком уплаты налога, включая дату, в который будет произведена уплата пени.

Эта же формула применима для ИП в 2020 году.

Пени по НДС для юридических лиц в 2020 году рассчитываются по следующей формуле:

Если период просрочки составит 30 календарных дней и менее, то процентная ставка будет равна 1/300 действующей ставки рефинансирования ЦБ РФ:

[attention type=yellow]Пеня = денежный размер просроченного платежа НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки.

[/attention]

Если период просрочки превысит 30 календарных дней, то процентная ставка составит 1/300 ставки рефинансирования ЦБ РФ, действовавшей в период просрочки до 30 календарных дней включительно, + 1/150 ставки рефинансирования ЦБ РФ, действовавшей в период, начиная с 31-го дня просрочки:

Пеня = денежный размер просроченного платеж НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки (не более 30 дней) + денежный размер просроченного платежа X 1/150 ставки рефинансирования ЦБ РФ X количество дней просрочки (считать дни, начиная с 31 дня просрочки платежа).

Необходимо помнить, что сумму НДС после предоставления налоговой декларации по НДС, необходимо разбить на 3 равные части и оплатить в течение 3-х месяцев до 20 числа месяца каждого квартала.

Не запрещается уплачивать единоразово в течение первого месяца, следующего за отчетным кварталом. При расчете пени по НДС расчет дней необходимо брать из одной третьей полной суммы к сроку 25 число.

Сумма пени рассчитывается и уплачивается в рублях и копейках.

Пример расчета пени по НДС в 2020 году

ООО предоставило налоговую декларацию за 1 квартал по НДС, в которой отражена сумма по оплате НДС в размере 200 000 рублей. Налог вовремя уплачен не был. Были пропущены сроки уплаты — 25.04 и 25.05. Требуется рассчитать пеню на срок уплаты — 20.06.

Количество дней просрочки вычисляется исходя из того, что пропущены два срока:

1. По первому сроку пропущен 61 день.

2. По второму сроку пропущен 31 день.

Сумма налога неуплаченного вовремя 200 000/3×2= 133 333,33. Т. е. по 66 666,66 за каждый из двух месяцев.

Пеня = 66 666,66 × 61 × 6,25% × 1 / 300 + 66 666,66 × 31 × 6,25% × 1/150 = 1 708,33 рублей.

ИП на УСН рекомендуем изучить этот материал об оплате НДС в 2020 году.

Кбк пени по ндс в 2020 году

В таблице ниже приведены КБК пени по НДС 2020 года.

Наименование платежа | КБК для перечисления пени по налогу (сбору, др. обязательному платежу) |

НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 2100 110 |

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 2100 110 |

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 2100 110 |

Напоминаем!

Источник: https://tbis.ru/nalogi/peni-po-nds