На какое косгу отнести ритуальные услуги в бюджетном учреждении в 2020 году

Флаги какое косгу в 2020

По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».Еще один аргумент.

В состав материальных запасов включают ценности, которые используют в деятельности учреждения.

Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

- На оплату муниципальных или государственных контрактов.

Бухгалтера часто путаются в отнесении расходов к основным средствам и материалам.

Расшифровка КОСГУ 310 с 2020 года

В 2020 году в силу вступает новый Порядок применения КОСГУ по приказу Минфина №209н. Рассмотрим, как теперь относить расходы по статье КОСГУ 310 и как отличить основные средства от материальных запасов. Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов.

Подробнее про новый порядок применения КОСГУ с 2020 году читайте в . Классификация имущества выполняется по основным средствам; биологическим, непроизведенным или нематериальным активам; материальным запасам; неисключительным правам или правам пользования. Требования едины для бюджетных учреждений всех уровней.

Статья 310 КОСГУ расшифровка 2020 года означает увеличение стоимости основных средств организации. По п. 11.1 Приказа № 209н сюда относятся следующие затраты учреждения, связанные с основными средствами:

- На оплату муниципальных или государственных контрактов.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

При этом к подобным расходам относят как затраты, связанные с собственными объектами, так и расходы по активам, переданным в безвозмездное пользование, или муниципальным (государственным) объектам, полученным в аренду. Обратите внимание! В связи с новый порядком применения КОСГУ с 2020 года изменится и .

А чтобы не запутаться в новой детализации кодов КОСГУ, скачайте таблицу: Бухгалтера часто путаются в отнесении расходов к основным средствам и материалам.

Далее в статье мы привели примеры основных средств по КОСГУ 310 с 2020 года и материалы, которые ошибочно относят в статье 310. Изготовление баннера Кодировка зависит от предмета заключенного договора.

К основным средствам приобретение баннера или уличной растяжки относится при соответствии объекта нормативным критериям по ОС.В таких случаях это КОСГУ 310.

Способ группировки следует закрепить в учетной политике. Изготовление печати Группировка таких объектов зависит от срока использования и типа.

Гербовая печать – это всегда ОС вне зависимости от периода эксплуатации.

Прочие печати и штампы относятся к материалам при сроке использования менее 12 мес., свыше – на статью КОСГУ 310.

Шторы и жалюзи Приобретение штор и жалюзи, как правило, осуществляется организацией в декоративных целях. А значит, эти объекты можно отнести к ОС при условии соответствия прочим критериям, КОСГУ 310.

Планы эвакуации Изготовленный на материальном носителе план относится к основным средствам (КОСГУ 310) при соответствии критериям. Если же объект выполнен без носителя, применяется . Дорожные знаки Согласно обновленному ОК 013-2014 (СНС 2008) дорожные знаки не относятся к ОС.

Поэтому для их классификации используется КОСГУ 340.

Таблички Порядок классификации табличек зависит от способа изготовления и типа крепления. При производстве объекта из материалов стороны-заказчика расходы нужно распределять.

Если табличка крепится на стену или дверь, применяется КОСГУ 340. А вот фасадные вывески или подвесные таблички можно включить в ОС (КОСГУ 310).

Коммутатор Период использования коммутаторов – свыше 12 мес.

Поэтому такое имущество нужно включать в ОС (КОСГУ 310).

По ОКОФ это код 320.26.30.11.110. Компьютерное оборудование К объекту ОС относятся составные части одного компьютера.

Это системный блок, клавиатура, монитор, колонки, мышь и прочие комплектующие, которые функционируют в комплексе.Классифицируются как основные средства также модем, съемный жесткий диск, бесперебойник и другие объекты с периодом использования свыше 12 мес. Все это относите на КОСГУ 310.

Если вы хотите безошибно применять коды бюджетной классификации, пройдите обучение в Школе Главбуха госучреждений.

По окончании обучения вы получите удостоверение о повышении квалификации.

Программы постоянно обновляются под последние изменения в законодательстве.

Курс по бюджетной квалификации входит в программу «Основы учета в госсекторе», выберите ваш тип учреждения и изучайте последние нововведения в учете первыми: Школа Главбуха госучреждения Школа Главбуха госучреждения Как именно классифицировать имущество: основное средство, материальный запас, нематериальные активы и т.д., решает специальная комиссия учреждения.

При принятии решения необходимо руководствоваться положениями:

- Инструкции-Приложения № 2 к Единому плану счетов по Приказу Минфина № 157н от 01.12.10 г.

- Принятой в учреждении учетной политики – в этом документе необходимо точно указать, какие именно объекты относятся к основным средствам, материальным запасам и др.

Дополнительно следует учитывать предназначение объекта, порядок и сроки его эксплуатации. Решение комиссии учреждения может отличаться от точки зрения проверяющих органов.

Приобретение материалов в 2020 году: какой КОСГУ применить

Кроме того, специалисты финансового ведомства подготовили (далее — Методические рекомендации).

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа: 1.

То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов. 3. Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2020 году отражались по подстатьям 223, 226, 296 КОСГУ ().

На какой косгу отнести изготовление баннеров и буклетов в 2020 году

1 ст.

18, ст. 19 БК РФ КОСГУ по-прежнему входит в состав бюджетной классификации Российской Федерации и применяется для ведения бухгалтерского учета и составления отчетности, т.е. для отражения уже совершившихся событий.

Суды правомерно посчитали, что эти услуги по своей сути не связаны с содержанием имущества, они направлены на обеспечение безопасности людей и имущества, в связи с чем, правомерно оплачены Учреждением за счет средств бюджета по подстатье КОСГУ 226 «Прочие работы, услуги».№ 180н).

Следовательно, на подстатью КОСГУ 226 можно также отнести и другие (не поименованные в этом перечне) аналогичные по экономическому содержанию расходы.

Специалисты налоговых органов относят к техническим средствам наружной рекламы, в частности, щитовые установки; каркасные настенные и наземные панно, используемые для размещения печатной и (или) полиграфической наружнойОдним из главных критериев отнесения

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников.

При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- готовая продукция, активы, которые относятся к МЗ;

- предметы со сроком службы менее 12 месяцев;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования

На какое косгу отнести ритуальные услуги в бюджетном учреждении в 2020 году

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2018).

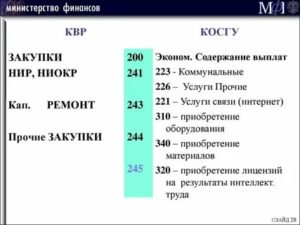

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- иные ассигнования.

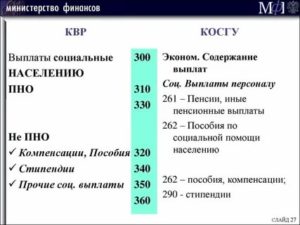

- социальное обеспечение и иные выплаты населению;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления.

Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

На какой косгу отнести приобретение призов на праздник в 2020

Продукты, потребляемые в ходе проведения мероприятия (приобретенные для праздничного стола), напротив, удовлетворяют критериям включения их в состав материальных запасов и, соответственно, относительно расходов на данные материальные ценности применяется статья 340 КОСГУ.

Решение по отнесению расходов бюджетного учреждения на тот или иной код КОСГУ принимается в зависимости от экономического содержания проводимой операции (п. 1 раздела V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н, далее — Указания N 65н).

Порядок отнесения расходов учреждений на определенные коды КОСГУ приведен в п.

3 раздела V Указаний N 65н.Инструкции по бухгалтерскому учету не детализируют порядка отражения в учете операций по приобретению и выдаче медалей выпускникам образовательных организаций.

Поэтому представляется правомерным

На какое косгу отнести спортинвентарь в 2020 году

В случае если исходя из содержания вышеназванных документов определить срок полезного использования предмета инвентаря невозможно, то для его определения нужно руководствоваться документами производителя.

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2020 году для их отражения, с 2020 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия.

Типографские Услуги Косгу 2020

Подробный порядок определения срока полезного использования объекта приведен в п.

44 Инструкции N 157н.

При изготовлении из материалов подрядчика (контрагента) объектов НФА, которые могут быть приняты к учету в составе основных средств или материальных запасов, расходы должны оплачиваться за счет статей КОСГУ 310 и 340 соответственно. А вот при изготовлении объектов нефинансовых активов из материалов заказчика (госучреждения) расходы относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Рекомендуем прочесть: Пособие По Уходу За Ребенком Инвалидом 4 Дня В Месяц Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310.

На какой косгу отнести благодарственные письма в 2020 году

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ. А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся на подстатью 346

«Увеличение стоимости прочих оборотных запасов (материалов)»

КОСГУ.Приведем пример отнесения расхода на подстатью 349 КОСГУ.

Отнесение какого-либо расхода на конкретную подстатью КОСГУ осуществляется, исходя из его экономического содержания (п.

3 Порядка № 209н). Поэтому когда учреждение приобретает цветы, не следует сразу относить расход на подстатью 349 КОСГУ, потому что цветы поименованы в п.

Источник: http://snd51.ru/flagi-kakoe-kosgu-v-2019-85274/

На какое косгу отнести ритуальные услуги в бюджетном учреждении в 2020 году

Ст. 220 «Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

В целях применения подстатей данной статьи в приказе Минфина № 209н сделано разграничение между услугами, потребляемыми непосредственно учреждениями и потребляемыми работником для его собственных нужд, не связанными с процессом производства (классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см. подстатью 214)).

С 2020 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

Квр и косгу в 2020 году для бюджетных учреждений

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Применение Квр и косгу в 2020 году для бюджетных учреждений

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

- в выплаты тренерам, спортсменам и учащимся включили компенсации расходов на проезд, проживание и питание при их направлении на различные мероприятия;

- к имеющимся видам выплат учащимся образовательных учреждений добавили суточные, компенсацию стоимости проезда к месту прохождения преддипломной практики, компенсацию расходов на питание (при невозможности приобретения этих услуг).

К какой статье косгу отнести сертификаты активации сервиса технического сопровождения программного комплекса

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Рекомендуем прочесть: Что описывают приставы в домовладении

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

Расшифровка и частные случаи КОСГУ 225 и 226 в 2020 году

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

https://www.youtube.com/watch?v=LYj83NIpQWY

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам. Отражение данных расходов по КОСГУ 226 возможно, если учреждение преследует иные цели.

К какому косгу отнести флаг победы купленный в 2020 году

Именно поэтому всем должностным лицам нужно правильно понимать, что означает тот или иной код КОСГУ и какие из них сохранили свою актуальность в 2020 году.

КОСГУ – это классификация операций сектора государственного управления.

Когда и где используется код КОСГУ Помимо этого, правила использования КОСГУ значительно изменились касательно командировочных расходов, а также доходов от получения субсидий для выполнения государственных заданий.

Источник: https://yrokurista.ru/semejnoe-pravo/na-kakoe-kosgu-otnesti-ritualnye-uslugi-v-byudzhetnom-uchrezhdenii-v-2019-godu

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2016 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2016 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

Источник: https://School.Kontur.ru/publications/83

Накакое косгу в бухучете бюджетного учреждения в 2020году отнести расходы на венки траурные лентыцветы

Как всегда, мы постараемся ответить на вопрос «Накакое косгу в бухучете бюджетного учреждения в 2020году отнести расходы на венки траурные лентыцветы». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;— услуги по организации проведения

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия.

Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года.

Приобретение Венка В 2020 Году В Бюджетном Учреждении Косгу

В связи с изложенным в учете организации возникнут разницы между данными налогового и бухгалтерского учетов, возникновение этих разниц ведет к необходимости применения ПБУ 18/02 «Учет расчетов по налогу на прибыль» (далее — ПБУ 18/02).В зданиях и сооружениях, кроме жилых домов (при единовременном нахождении на этаже более 10 человек), должны быть разработаны и на видных местах вывешены планы (схемы) эвакуации людей при пожаре.

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности»;

- 549/649 «Увеличение/уменьшение задолженности по предоставленным заимствованиям нерезидентам»;

- 569/669 «Увеличение/уменьшение прочей дебиторской задолженности по расчетам с нерезидентами»;

- 739/839 «Увеличение/уменьшение прочей кредиторской задолженности по расчетам с нерезидентами».

Попробовать демо

В пп. 11.4 п. 11 Порядка № 209н согласно изменениям Приказа № 69н появится общая норма по отнесению к материальным запасам, сформулированная следующим образом.

Отнесение материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ осуществляется по целевому (функциональному) назначению материального запаса.

Что это означает? То, что при выборе кода КОСГУ при обретении того или иного материального запаса необходимо исходить не только из того, «что» мы приобрели, но и из того, «зачем» мы это приобрели.

Изменения при отнесении расходов на выплаты сотрудникам, оплату работ, услуг

Приказ № 69н устанавливает иные сроки применения названных кодов КОСГУ. Использование подстатей КОСГУ, касающихся отнесения расходов в части неисключительных прав на результаты интеллектуальной деятельности (2) , так же отложено до 2021 года.

До этого времени при приобретении неисключительных прав на результаты интеллектуальной деятельности применяем подстатью 226 «Прочие работы, услуги» КОСГУ (3) .

А подстатьи КОСГУ, касающиеся расчетов с нерезидентами (4) , будут применяться уже с 2020 года.

Обратите внимание! Подарки, которые получены ветеранами ВОВ, инвалидами ВОВ, вдовами военнослужащих, погибших в период войны с Финляндией, ВОВ, войны с Японией, вдовами умерших инвалидов ВОВ и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 руб. за налоговый период, в соответствии с п. 33 ст. 217 НК РФ, не подлежат обложению НДФЛ. Со стоимости подарков, превышающей 10 000 руб., учреждение обязано исчислить НДФЛ.

Организация и проведение праздничных мероприятий

Расходы на организацию и проведение праздничных мероприятий в рамках учебного заведения следует спланировать заранее. Для этого должен быть издан приказ руководителя, разработан план, назначены ответственные, составлена смета расходов.

Посадка Аллеи Памяти

В последнее время достаточно широко применяется еще один элемент праздничного оформления — баннеры. Они могут быть предназначены как для однократного, так и многократного использования.

От этого будет зависеть, как их принимать к учету. Так, например, баннер с надписью «С праздником Великой Победы» может быть использован не только один раз, в текущем году, но и в последующем.

Такой объект может быть принят к учету в составе основных средств.

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2020 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Источник: https://legcons.ru/bez-rubriki/nakakoe-kosgu-v-buhuchete-byudzhetnogo-uchrezhdeniya-v-2019godu-otnesti-rashody-na-venki-traurnye-lentytsvety