Можно ли подать уточненный расчет по 2 ндфл за 2020 год в 2020 году

За какой крайний период предприятие может сдать уточненные по ндфл в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «За какой крайний период предприятие может сдать уточненные по ндфл в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Выбор налогового органа фиксируется на год и поменять его в течение года нельзя.

Исключение составляют ситуации, когда происходит изменение количества подразделений на территории муниципального образования — в таком случае в ИФНС нужно представить другие уведомления (новая редакция п. 2 ст. 230 НК РФ).

Законодатели не прописали срок и правила представления уведомлений в таких случаях. Устранять этот пробел, видимо, придется чиновникам при разработке форм и порядка направления уведомлений.

Поправки по НДФЛ и страховым взносам: как в 2020 году изменятся правила уплаты и сдача отчетности

Забегая вперед, скажем, что в аналогичной, по сути, норме, посвященной способу сдачи расчета по страховым взносам, законодатель применил более четкую формулировку.

В новой редакции пункта 10 статьи 431 НК РФ установлено, что РСВ нужно представлять в электронном виде, если численность физлиц, в пользу которых начислены выплаты, «превышает 10 человек». Если же эта численность «составляет 10 человек и менее» допускается сдавать расчеты по взносам в бумажном виде.

Исходя из принципа универсальности воли законодателя, можно сделать вывод, что и для сдачи отчетности по НДФЛ организация, в которой доходы получают ровно 10 человек, вправе использовать бумажные носители.

Перечисление НДФЛ за обособленные подразделения

Поскольку 1 января 2020 года является выходным днем, то, с учетом положений пункта 7 статьи 6.1 НК РФ, указанное уведомление нужно подать 9 января. После этого в выбранную ИФНС можно будет сдавать отчетность по НДФЛ по всем «обособкам», находящимся в одном муниципальном образовании.

Новое по НДФЛ в 2020 году для тех, кто трудоустроен по патенту, будет заключаться в изменении сумм платежей за разрешительные документы. Эта информация актуальна для иностранных граждан, работающих на территории РФ у физических лиц или в зарегистрированных в России компаниях.

Для получения права официально работать в РФ физические лица с иностранным гражданством должны получить трудовой патент. Он выдается на платной основе. Платежи за него вносятся в фиксированном размере в виде подоходного налога.

Эта категория граждан имеет право воспользоваться вычетом по месту работы для исключения двойного налогообложения, то есть наниматель при расчете удержаний из заработка такого работника будет учитывать суммы НДФЛ, уплаченные человеком самостоятельно при приобретении патента.По НДФЛ в 2020 году какие изменения ожидают таких иностранных работников: откорректирован коэффициент-дефлятор, из-за чего увеличился размер платежа за патент.

В 2020 году величина фиксированных платежей будет определяться с учетом дефлятора, равного 1,729 и составит ежемесячно 2074,8 руб. (в 2020 году действовал коэффициент 1,686, а платеж составлял 2023,2 руб.).

Эта сумма – базовая, регионы вправе ее увеличивать. Стоимость патента для иностранца по регионам в 2020 году вы найдете в нашей таблице.

: Рассчитать пенсию сотрудника фсин в 2020 году

Новые формы

для представления в налоговую инспекцию будет введен абсолютно новый шаблон справки, содержащий титульный лист, три раздела и приложение с детальной расшифровкой доходов и налоговых вычетов в разрезе каждого месяца.

В IV квартале налоговый статус физлица изменился с нерезидента на резидента или наоборот. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не следует.

Порядок подачи уточненок по 2-НДФЛ и 6-НДФЛ

Как говорится в п. 6 ст.

81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

Как быть при перерасчете отпускных

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдет ИФНС. К такому выводу недавно пришел КС РФ (Постановление от 06.02.2020 № 6-П).

Сведения о доходах физлиц обязаны подавать в налоговые органы все компании и ИП — налоговые агенты. Для этих целей предусмотрена форма 2-НДФЛ. Справка подтверждает доходы конкретного человека за определенный налоговый период, а также сумму НДФЛ, удержанную из этих доходов.

Крайние сроки сдачи 2-НДФЛ в 2020 году: таблица

Отчитаться по новому бланку 2-НДФЛ следует за 2020 и последующие годы. Правильно заполнить справку помогу наш образец заполнения и актуальный бланк. Образец соответствует всем требованиям законодательства. Скачивайте бесплатно:

Новая форма отчета 2-НДФЛ

Сроки сдачи 2-НДФЛ в 2020 году зависят от вида дохода, по которому фирма или ИП исполняют обязанности налогового агента. Влияние также оказывают процессы ликвидации и реорганизации. Рассмотрим, когда нужно отчитаться за 2020 год.

Не позднее 1 марта года, следующего за истекшим налоговым периодом, налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п.5 ст.226 НК РФ).

Новое по НДФЛ в 2020 году

Налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу. Этот документ предоставляется ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом (п.2 ст.230 НК РФ).

Справки о доходах физических лиц

Форма справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц, которая выдается налоговыми агентами физическим лицам — налогоплательщикам по их заявлениям (в соответствии с пунктом 3 статьи 230 НК РФ) практически не изменилась по сравнению со справкой 2-НДФЛ утвержденной приказом ФНС России от 30.10.2015 N ММВ-7-11/485@.

: Возврат за детский сад в 2020 в архангельской области

Напоминаем, что задекларировать полученные доходы в форме 3-НДФЛ и подать её в органы ФНС должны налогоплательщики не позднее 30 апреля года, идущего за годом получения дохода (п. 1 ст. 229 НК РФ). Следовательно, с применением нового бланка 3-НДФЛ нужно ㅤотчитаться за 2020 до 30 апреля 2020 года включительно. Это вторник, короткий предпраздничный день.

Новая отчётность по НДФЛ в 2020 году

Каждый наступающий год вносит определённые коррективы в законодательную базу по налогообложению. Эти изменения касаются всех: физических лиц, индивидуальных предпринимателей и юридических лиц. Уже в конце 2020 года в Государственной Думе РФ был утверждён ряд законов, которые начинают своё действие с нового года.

Формы и порядок заполнения расчётов НДФЛ

Отметим, что бланк новой декларации 3-НДФЛ с 2020 года стал несколько проще, чем прежний, утверждённый Приказом ФНС от 24.12.2014 № ММВ-7-11/671 с множеством редакций. Кстати, этот документ с 2020 года утратил силу и полностью прекратил действие.

Источник: https://baiksp.ru/ispolnitelnoe-proizvodstvo/za-kakoj-krajnij-period-predpriyatie-mozhet-sdat-utochnennye-po-ndfl-v-2019-godu

Налоговая декларация 3-НДФЛ в 2020 году и порядок ее заполнения

Обратите внимание: обычный срок подачи декларации при продаже недвижимости или транспорта перенесен с 30 апреля на 30 июля 2020 года из-за коронавируса. Об этом ФНС сообщила на своем сайте.

С наступлением каждого нового календарного года начинается так называемая декларационная кампания: налогоплательщики оформляют и сдают в налоговую инспекцию отчеты о своих доходах. Цели при этом преследуются разные:

- рассчитать и внести в бюджет государства налог на полученный доход;

- возвратить часть выплаченного ранее налога на доходы (получить стандартные, социальные или имущественные вычеты).

Случается, что гражданин не знает законов и не подозревает о том, что он обязан сдавать 3-НДФЛ в 2020 году. Тогда налоговая служба напомнит ему об этом.

Заполнить 3-НДФЛ онлайн за 149 рублей

ПРИМЕР 1. Сивцев Иван Петрович получил в наследство старенький домик с земельным участком на окраине города. Расположение усадьбы очень удачное, поэтому на домик сразу нашлись покупатели.

Иван Петрович получил деньги, оформил документы и живет спокойно.

Если он не оформит 3-НДФЛ в 2020 году вовремя, то ему из налоговой инспекции придет уведомление с напоминанием о необходимости сдать декларацию и оплатить налог.

Налоговое законодательство обязывает сдавать декларацию 3-НДФЛ в 2020 году следующие категории граждан — физических лиц, если они:

- продали собственное жилье (дом, квартира, комната, доля в доме или квартире, дача, садовый домик), которым владели менее определенного законом срока (три или пять лет);

- получили доход от различных подработок и оказания платных услуг;

- продали земельный участок, отведенный под жилищное строительство;

- получили подарок в виде недвижимого имущества, транспортных средств, акций, паёв от лица, не являющегося близким родственником;

- продали иное имущество (автомобили и другие транспортные средства, нежилые помещения и прочее);

- получили выигрыши от организаторов лотерей и тотализаторов;

- сдавали в аренду собственное имущество и получали от этого доходы.

Бланк новой декларации 3-НДФЛ в 2020 году (в формате pdf)

Бланк новой декларации 3-НДФЛ в 2020 году (в формате excel)

Декларация составляется только в том случае, если из полученного дохода в течение года не удерживался налог, то есть, налогоплательщик не работал с налоговым агентом.

Например, из дохода в виде заработной платы налог удерживается и перечисляется в бюджет работодателем, который выступает в роли налогового агента и несет полную ответственность за полноту, своевременность и правильность удержания налога.

ПРИМЕР 2. Травников Владимир Петрович в марте 2018 года купил автомобиль за 235 000 рублей, а в ноябре 2019 года его продал за 210 000 рублей.

Простой расчет показывает, что Травникову налог платить не придется, так как он воспользуется имущественным налоговым вычетом: 210 000 — 235 000 < 0. Налоговый вычет предоставляется в размере полученного дохода от продажи автомобиля, но не более 250 000 рублей.

Тем не менее, Владимир Петрович обязан оформить и сдать налоговую декларацию 3-НДФЛ в 2020 году, иначе ему будут предъявлены штрафные санкции.

Ко второй категории налогоплательщиков, участвующих в декларационной кампании, относятся физические лица, которые желают получить обратно перечисленные ранее налоги. Законодательство дает такую возможность гражданам. Называется это налоговыми вычетами.

Вычеты бывают:

- стандартные (на себя и своих несовершеннолетних детей);

- социальные (на лечение, обучение, пожертвования, независимую оценку квалификации и некоторые другие социальные нужды налогоплательщика);

- имущественные.

Стандартные налоговые вычеты, как правило, предоставляются налоговым агентом: по заявлению налогоплательщика работодатель не облагает налогом определенную сумму заработной платы. Но бывают случаи, когда работники бухгалтерии неправильно исчисляют налог, без предоставления налогового вычета.

Или сам работник вовремя не представил необходимые документы, так как стандартные вычеты применяются исключительно по личному заявлению. Тогда гражданин имеет право получить излишне удержанную сумму налога на свой банковский счет.

Но для этого он обязан оформить налоговую декларацию по форме 3-НДФЛ в 2020 году.

Социальные и имущественные налоговые вычеты также можно получить только после заполнения декларации.

Основные требования к заполнению декларации 3-НДФЛ в 2020 году

Ежегодно Правительство вносит какие-либо поправки в состав этого документа. Поэтому первое, что должен сделать налогоплательщик перед началом заполнения декларации, — это уточнить, соответствует ли бланк тому году, за который составляется отчет.

Так, декларация 3-НДФЛ в 2020 году составляется по форме, утвержденной Приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Второй шаг — решить для себя, каким способом будет заполнена декларация. Существует три метода формирования этого документа:

- заполнить вручную бланки декларации;

- занести данные в программу «Декларация» на компьютере и распечатать страницы на принтере;

- оформить отчет в личном кабинете на сайте Федеральной налоговой службы и отправить его в свою инспекцию в электронном виде;

- заполнить декларацию в платных онлайн-сервисах.

При первом методе бланки берут в налоговой инспекции или скачивают на специализированных сайтах. Для заполнения используют ручки с черной или синей пастой. В процессе работы цвет пасты менять нельзя.

Категорически запрещается зачеркивать или замазывать корректором данные. Такая декларация будет сразу отклонена инспектором.

Поэтому желательно иметь запасной комплект бланков, чтобы была возможность заменить испорченные листы в декларации 3-НДФЛ в 2020 году.

При скреплении заполненных бланков степлером надо следить, чтобы не допустить деформации штрих — кодов в левом верхнем углу каждой страницы.

Все стоимостные показатели указываются в рублях и копейках. Если доход получен не в России, то до его пересчета в рубли указывают в иностранной валюте. Суммы налога на доходы физических лиц исчисляются и указываются в полных рублях. Порядок округления до полного рубля общепринятый: сумма от 1 до 49 копеек включительно отбрасывается, а всё что свыше — считается полным рублём.

Например, сумма налога составила 12562 рубля 25 копеек. В декларации надо записать 12 562 рубля. А если сумма налога будет 12 562 рублей 50 копеек, то в декларацию заносится 12 563 рубля.При заполнении 3-НДФЛ в 2020 году в программе «Декларация» алгоритм работы несколько иной:

- скачать программу на компьютер;

- заполнить все необходимые разделы программы;

- проверить правильность заполнения;

- распечатать на принтере;

- поставить на каждой странице дату заполнения и личную подпись;

- сдать декларацию 3-НДФЛ в 2020 году в налоговую инспекцию.

При распечатке необходимо придерживаться требований инструкции:

- Печать только на одной стороне листа.

- Чернила в принтере должны быть черного или синего цвета.

Для использования третьего метода заполнения отчетности надо иметь личный кабинет на официальном сайте Федеральной налоговой службы. В личном кабинете налогоплательщика имеются все его основные данные: точные фамилия, имя и отчество, адрес регистрации, ИНН, номер, дата и место выдачи паспорта.

Кроме того, если налогоплательщик имеет доход, из которого налог удерживает налоговый агент (работодатель, например), то в Личном кабинете отражаются все справки формы 2-НДФЛ. При необходимости программа самостоятельно перенесет данные из этих справок в декларацию.

Вся документация, которая должна быть приложена к декларации, сканируется и представляется в электронном виде. Требования к отсканированным документам:

- качество изображения должно быть четким;

- печати на документах также должны быть не смазаны и хорошо читаться;

- «вес» документов не должен превышать необходимые размеры (указаны на сайте).

Заполненная декларация 3-НДФЛ в 2020 году подписывается электронной подписью и отправляется в налоговую инспекцию по электронной связи.

Сроки и порядок сдачи декларации 3-НДФЛ

Налоговое законодательство устанавливает строгий порядок для тех налогоплательщиков, которые обязаны отчитываться в получении доходов.

Такие декларации необходимо сдать в налоговую инспекцию не позднее 30 апреля того года, который следует после отчетного.

Однако 3-НДФЛ в 2020 году сдается за 2019 год в период с 1 января по 30 июля 2020 года. Перенос сроков вызван эпидемией коронавируса.

При этом следует помнить, что налоговые декларации сдают не только физические лица, но и работники различных предприятий и учреждений, а также индивидуальные предприниматели. Поэтому не следует откладывать сдачу своей декларации до последнего момента, лучше сделать это заранее.

Граждане, не обязанные оформлять налоговые декларации по форме 3-НДФЛ в 2020 году, но желающие получить различные налоговые вычеты, могут сдавать их в течение всего календарного года. Для них налоговый кодекс определенных сроков не устанавливает.

Есть ограничения в получении социальных вычетов: возврат налога за обучение и лечение можно получить только в том году, в котором происходило это социальное событие.

ПРИМЕР 3. Турбинова Мария Григорьевна заработала за 2019 год 110 000 рублей, из которых у нее удержали 14 300 рублей налога. В течение года она болела и частично лечилась в платной клинике. За лечение заплатила 150 000 рублей. Оформив декларацию и сдав её в налоговую инспекцию в любое время 2020 года, Мария Григорьевна получит возврат налога на банковский счет в сумме 14300 рублей.

Объясняется это следующими требованиями закона:

- Лечение простое (не дорогостоящее), поэтому ограничивается 120 000 рублей, а не фактически оплаченной суммой в 150 000 рублей.

- Возврат налога производится в размере той суммы, которая удержана у налогоплательщика в отчетном (2019) году — 14 300 рублей, а не расчетной: 120 000 * 0,13 = 15 600 рублей. «Недополученная» сумма налога (15 600 — 14 300 = 1 300) на следующий год не переносится.

Закон требует, чтобы декларация 3-НДФЛ в 2020 году (как и в любом другом налоговом периоде — календарном году) была составлена по принципу: один налогоплательщик — одна декларация.

Это означает, что в отчетном документе физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. Повторная декларация может быть только корректирующей: можно что-то добавить или что-либо исправить в ней.

ПРИМЕР 4. Фарафонова Нина Ивановна в феврале 2019 года продала квартиру за 2 500 000 рублей, а в ноябре этого же года купила дом с земельным участком, заплатив за него 2 000 000 рублей. В этом же году Нина Ивановна прошла простое лечение в платной клинике, оплатив за медицинские услуги 50 000 рублей. Заработок ее составил 380 000 рублей, из которого удержан налог 49 400 рублей.

Оформив и сдав налоговую декларацию по форме 3-НДФЛ в 2020 году, Нина Ивановна получила следующие результаты:

- Налог на продажу квартиры: 2 500 000 — 1 000 000 = 1 500 000 * 0,13 = 195 000 рублей.

- Налоговый вычет за дом: 2 000 000 * 013 = 260 000 рублей.

- Возврат налога за лечение: 50 000 * 0,13 = 6 500 рублей.

- Всего налога: 195 000 + 49 400 = 244 400 рублей.

- Всего налога к возврату: 260 000 + 6 500 = 266 500 рублей.

- Возвращено налога на банковский счет: 244 400 рублей (6 500 + 237 900).

- Остаток имущественного налогового вычета на приобретение дома, перенесенного на следующий год: 260 000 — 237 900 = 22 100 рублей.

Имущественные налоговые вычеты на приобретение жилья, недополученные по декларации 3-НДФЛ в 2020 году, переносятся на последующие периоды.

Образцы заполнения 3-НДФЛ в 2020 году

Приводим образцы заполнения деклараций 3-НДФЛ в 2020 году:

Образец заполнения 3 НДФЛ в 2020 году при продаже квартиры

Образец заполнения 3 НДФЛ в 2020 году при продаже квартиры с уплатой налога

Образец 3-НДФЛ в 2020 при продаже и покупке жилья в одном году

Образец декларации 3-НДФЛ в 2020 году при продаже земельного участка

Образец заполнения 3 НДФЛ в 2020 году при продаже земельного участка с уплатой налога

Образец декларации 3-НДФЛ в 2020 году для получения вычета за обучение

Образец декларации 3-НДФЛ в 2020 году за дорогостоящее лечение

Образец декларации 3-НДФЛ в 2020 году за лечение

Образец декларации 3-НДФЛ в 2020 году при продаже машины

Образец заполнения 3 НДФЛ в 2020 году при продаже машины с уплатой налога

Образец 3-НДФЛ в 2020 году для получения вычета за покупку квартиры

Образец декларации 3-НДФЛ в 2020 году за покупку квартиры в ипотеку

Источник: https://nalogu-net.ru/nalogovaya-deklaraciya-3-ndfl-v-2020-godu-i-poryadok-ee-zapolneniya/

Ндфл в 2020: основные изменения

С 2020 года сокращается срок для представления налоговыми агентами 2-НДФЛ и 6-НДФЛ — до 1 марта (ранее это нужно было сделать до 1 апреля).

Таким образом, уже в 2020 году по доходам 2019 года налоговые агенты обязаны будут представить сведения о доходах физических лиц по форме 2-НДФЛ, а также годовой расчет по форме 6-НДФЛ до 1 марта, то есть в новый срок.

Получается, что со следующего года предельный срок для представления отчетности по НДФЛ унифицирован.

В 2020 году 1 марта выпадает на выходной, а это значит, что налоговая отчетность по форме 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ могут быть представлены не позднее 2 марта 2020 года. Такие разъяснения, в частности, даются в Письме ФНС РФ от 15.11.2019 № БС-4-11/23242@.

Изменения в электронной отчетности

С 1 января 2020 года налоговая отчетность по форме 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год, при условии численности работников свыше 10 человек, должна представляться по новым правилам, то есть в электронном виде.

Таким образом, в случае если количество работников превышает 10, то право представлять налоговую отчетность и сведения о доходах физлица на бумаге у налогового агента нет. В противном случае за неправильный способ составления документа будут применяться санкции.

Аналогичные изменения внесены в положения п. 10 ст.

431 НК РФ, предусматривающие право плательщиков страховых взносов и вновь созданных организаций (в том числе в результате реорганизации), у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, представлять расчеты, указанные в п. 7 ст. 431 НК РФ, в электронной форме.

Новые правила по сдаче отчетности для компаний с обособленными подразделениями

С 2020 года действует новшество для налоговых агентов, имеющих в распоряжении несколько обособленных подразделений на территории одного муниципального образования, то есть в рамках одного ОКТМО.

У них появится возможность представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы НДФЛ в бюджет по месту учета самой организации или одного из ее обособленных подразделений.

О своем выборе нужно уведомить налоговый орган.

Сейчас такие организации сдают отчетность по месту учета и головной организации, и каждого обособленного подразделения. Но крупным компаниям с большой филиальной сетью крайне неудобно перечислять НДФЛ в таком режиме.

Больше не нужно ходить по инспекциям — Экстерн доставит ваш отчет вовремя и без ошибок.Узнать больше

Есть хорошая новость и для организаций с несколькими обособленных подразделений в другом муниципальном образовании. Среди обособленных подразделений можно будет выбрать ответственное лицо.

Планируется, что нововведения начнут действовать с 2020 года. То есть в отношении расчетов, принятых 6-НДФЛ уже с 2020 года и по налогу, который будет уплачиваться в 2020 году, уже можно применять новый порядок.

Утверждены новые контрольные соотношения для отчетов по НДФЛ

Известны новые контрольные соотношения для проверки расчетов по форме 6-НДФЛ и справок 2-НДФЛ.

В Письме ФНС РФ от 10.03.2016 N БС-4-11/3852@ уже содержатся контрольные соотношения показателей для расчета по форме 6-НДФЛ и справки 2-НДФЛ. Но Письмо ФНС РФ от 17.10.2019 N БС-4-11/21381@ дополнило список.

Так, новые контрольные соотношения сопоставляют среднюю зарплату работника по данным представленной отчетности по НДФЛ с МРОТ и величиной средней отраслевой заработной платы. Если она окажется ниже МРОТ или средней отраслевой зарплаты, то это станет «маркером», сигнализирующим о возможном занижении налоговой базы по НДФЛ.

В случае несоответствий налоговики уведомят работодателя о выявленных противоречиях и потребуют пояснений или внесения исправлений в течение 5 дней.

В целом необходимость выплаты заработной платы не ниже МРОТ установлена Трудовым кодексом (ст. 133). То есть уже сейчас действует ответственность за занижение зарплаты. Но налоговые органы не собираются подменять трудовую инспекцию — они контролируют неуплату налога работодателями, которые незаконно занижают зарплату.

Чтобы самостоятельно проверить, является ли выплачиваемая зарплата соответствующей требованиям, можно воспользоваться сервисом «Прозрачный бизнес», куда загружены рассчитанные налоговиками сведения о среднемесячных доходах по определенному виду экономической деятельности в разрезе регионов.

Объединение 2-НДФЛ и 6-НДФЛ

Срок представления 2-НДФЛ и 6-НДФЛ был изменен неслучайно. В настоящее время налоговыми органами проводится работа по унификации порядка представления 2-НДФЛ, она направлена в том числе на упрощение всей процедуры представления отчетности по НДФЛ и уплаты налогов.

По доходам 2021 года предполагается представление 2-НДФЛ внутри расчета 6-НДФЛ.

Сама форма 6-НДФЛ упростится. Из Раздела 2 формы уберут дату получения дохода и сумму получения дохода, то есть фактически останется только срок для перечислений, сумма для перечисления налогов, которая будет ложиться в лицевой счет агента.

В первом разделе останутся суммы доходов по начислению, также планируется добавить суммы, фактически выплаченные в отчетном периоде, и суммы, фактически выплаченные за предыдущий период. Тем самым налоговики хотят избавить бухгалтеров от необходимости постоянного контроля за переходящими остатками.

Изменения намечены на 2021 год.

Вести учет НДФЛ, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через удобный веб-сервис.

Узнать больше

В некоторых случаях работодатели будут платить ндфл за работников

Федеральным законом от 29.09.2019 № 325-ФЗ предусмотрено внесение изменений в ст. 226 НК РФ.

Раньше уплата НДФЛ за счет средств налогового агента не допускалась. Со следующего года внесены изменения, и теперь налоговый агент будет уплачивать НДФЛ за свой счет в случае доначисления ему сумм налога в ходе проверки.

Так, если в 2020 году налоговый орган при проведении камеральной или выездной налоговой проверки установит факт неудержания или неполного удержания налога, то в решении налоговой о привлечении к ответственности будет указано, что налоговому агенту нужно уплатить определенную сумму НДФЛ.Скорее всего, будет принято решение о применении этой нормы в проверках, начиная уже с 1 января 2020 года. Остается дождаться официального письма с разъяснениями от ФНС.

Даны разъяснения по заполнению поля 107 в платежке на НДФЛ с дивидендов

Информация представлена в Письме Минфина РФ от 31.10.2019 N 21-08-09/83856.

Согласно п. 8 Правил указания информации, идентифицирующей налоговый платеж при уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока, то в показателе налогового периода указываются эти даты.

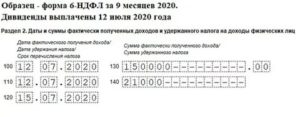

При уплате НДФЛ с дивидендов один раз в год реквизит «107» платежного поручения заполняется в формате «ГД.00.2019» при условии перечисления суммы НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Минфин расширил перечень выплат, которые не облагаются НДФЛ

Согласно Федеральному закону от 17.06.2019 № 147-ФЗ, эти выплаты касаются отдельных видов доходов:

- оплата работодателем стоимости проезда до места проведения отпуска на территории России для сотрудников, работающих или проживающих в районах Крайнего Севера;

- компенсационные выплаты медработникам до 1 млн руб.;

- компенсация взамен полагающегося земельного участка;

- доходы, полученные Героями Советского Союза и РФ и Героями Труда;

- выплаты гражданам, подвергшимся воздействию радиации;

- доходы, полученные в связи с рождением ребенка;

- доходы, полученные инвалидами или детьми-инвалидами, а также суммы оплаты дополнительных выходных дней, предоставляемых лицам, ухаживающим за ними;

- доходы, полученные в рамках социальной поддержки;

- выплаты почетным донорам.

Готовится законопроект о снижении НДФЛ для нерезидентов

У ведомств есть несколько месяцев на то, чтобы представить законопроект о снижении ставки НДФЛ для налоговых нерезидентов с 30 % до 13 % к 12 марта 2020 года. Такое распоряжение им дал премьер-министр Дмитрий Медведев.

Принятие такого закона приведет к уравниванию ставок НДФЛ для резидентов и нерезидентов. По словам министра финансов Антона Силуанова, инициатива может быть реализована с 2021 года.

Поэтому в течение 2020 года для бухгалтеров пока ничего не поменяется.

Им нужно будет так же вести раздельный учет и подтверждать получение резидентства или, наоборот, факт того, что человек резидентом уже не является, и применять ставку.

С 2021 год порядок упростится и не будет зависеть от того, является человек резидентом или нет.

Источник: https://kontur.ru/articles/2946

Корректировка справки 2НДФЛ на примерах в 2019 — 2020 году

Если говорить об изменениях в налоговой системе, то чаще всего они касаются не ставок по налогам или принципов расчётов налоговой базы, а бланков для всяческих уведомлений и деклараций.

Бланк 2-НДФЛ, к примеру, уже претерпевала небольшие преобразования в 2019, но многие уже сейчас хотят знать, не предвидится ли чего-то подобного в следующем, 2020.

Поэтому сегодня стоит рассмотреть, какие изменения коснутся формы 2 НДФЛ в 2020 году, произойдут ли они вообще и как она выглядит сейчас.

Назначение справки 2-НДФЛ

О 2-НДФЛ знают многие люди, даже далёкие от бухгалтерского дела. К примеру, справку о доходах по этой форме нужно брать каждому гражданину при переходе с одного на другое место работы. Также справку запрашивают банки, чтобы получить подтверждение доходов гражданина, а для бухгалтеров заполнять этот документ – рутинное занятие, ведь именно по 2-НДФЛ ФНС определяет:

- Какой оклад был выплачен каждому сотруднику организации.

- Какие вычеты были сделаны.

- Правильно ли был удержан налог на доходы физических лиц.

Больше узнать о справке 2НДФЛ, как она выглядит и по какой инструкции заполняется, можно из Приказа ФНС по ссылке.

Изменения 2-НФДЛ в 2019

В 2019 бланк уже претерпел некоторые изменения, хотя в самом принципе налогообложения ничего не изменилось. Ничего кардинального не изменилось, содержание осталось практически тем же, но всё же стоит отметить, чем она отличается от предыдущей версии:

- Бланк стал машиночитаемым, для большей автоматизации процесса обработки данных. Эти перемены не заметят те, кто заполняет электронную справку. При выдаче бланка работнику разрешается использовать этот вариант в excel, ведь его не нужно вносить в систему.

- Теперь в бланке не 5 разделов, а только три с дополнительным приложением.

Разделы «новой формы 2-НДФЛ» содержат в себе:

- Данные налогового агента, о его ликвидации или реорганизации.

- Информацию о получателе дохода.

- Общую сумму выплаты.

- Сумму налога.

- Налоговые вычеты.

В Приложении доходы описываются по месяцам с кодами видов доходов и вычетов.

Инструкция по заполнению справки 2НДФЛ

Чтобы понять принцип заполнения, стоит сначала скачать актуальную справку для шаблона. По этим ссылкам она доступна для скачивания бесплатно:

На титульном листе потребуется заполнить:

- ИНН и КПП, нумерацию страниц.

- Отчётный период, признак и номер корректировки. Часть про ликвидацию или реорганизацию компании сохранена.

- Наименование налогового агента полностью.

- Код ОКТМО.

- Контактный телефон.

- Полное имя получателя, его дата рождения и данные документа, удостоверяющего личность – для раздела 1.

- Общая сумма налога, налоговая база, авансовые платежи – для раздела 2.

- Коды и суммы социальных, имущественных и прочих вычетов – для раздела 3. Раздела 4 и 5 больше нет, так что они не потребуются.

- Полное имя налогового агента или его представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

- Дата составления.

- Подпись налогового агента.

Приложение полностью заполняется суммами доходов и вычетов по месяцам. Главное правильно указать отчётный период, сохранить нумерацию страниц и поставить подписи, чтобы подтвердить правильность заполнения данных.

Подробнее о порядке заполнения новой формы справки два НДФЛ можно прочесть по ссылке. Образец заполнения формы справки 2 НДФЛ в 2020 году в формате excel можно бесплатно скачать здесь.

Кстати, на сроки здесь тоже стоит обратить внимание:

- Если признак 1 или 3, то есть налог удержан, то справка отправляется до 1 апреля года, следующего за отчётным. В 2020 переноса даты не будет.

- Когда признак выставлен как 2 или 4, и налог удержать нельзя, справка подаётся до 1 марта года, следующего за отчётным.

В 2020 1 марта приходится на воскресенье, поэтому крайняя дата переносится на 2 марта. Это касается любой компании, даже реорганизованной.

Изменения справки 2-НДФЛ в 2020

Бланк и принцип заполнения 2-НДФЛ с большой долей вероятности не изменится в 2020, так как с прошлых нововведений не прошло и года и слишком частая редактура справок неизбежно приведёт к путанице.

Однако, законопроект с поправками в НК уже подготовлен Правительством. Подробнее о его рассмотрении можно узнать здесь, но нет почти никаких сомнений, что он будет принят.

Согласно этому документу с 1 января 2020 налоговые агенты, которые выплачивают зарплату 10 и более сотрудникам, должны будут подавать исключительно в электронной форме:

- 6-НДФЛ.

- 2-НДФЛ.

- РСВ – расчёт по страховым взносам.

Как и говорилось ранее, электронная форма будет касаться только передачи бланка в ФНС. Если она потребуется банку или сотруднику при увольнении, бумажная справка всё так же будет доступна.

Раньше правила насчёт электронной формы действовали только для тех организаций, в которых трудится более 25 человек. И теперь лимит снижен в стремлении полностью перевести оборот этих документов в электронный вид. Пока до этого далеко, но тенденция прослеживается явно.

Если в фирме или на предприятии трудится менее 10 человек, то за работодателем сохраняется выбор подавать указанные справки в электронном виде или на бумаге.

Ещё одно изменение, ожидаемое в 2020 – поправки в статью 230 НК РФ. Министерство Финансов предлагает разрешить налоговым агентам, которые имеют несколько подразделений в одном муниципальном образовании, подавать все отчёты по месту любого из этих подразделений. Потребуется подать соответствующее уведомление об этом до 1 января, изменить своё решение нельзя будет в течение года.На момент написания статьи, за полгода до 2020, больше ни о каких поправках в закон и о переменах не говорится. Поэтому можно сказать, что в следующем году 2-НДФЛ останется той же, что и была.

Это и к лучшему, потому что этот бланк используется слишком часто, чтобы поправлять его по чуть-чуть ежегодно. И если что-то потребуется отредактировать, то изменения точно будут глобальными, а не точечными.

А образец актуальной справки 2 НДФЛ в 2020 году вместе с бланком можно скачать выше.

2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

Источник: https://buhgalter-garant.ru/obraztsy/korrektirovka-spravki-2ndfl-na-primerah-v-2019-2020-godu.html

2 НДФЛ в 2020 году: сроки сдачи, форма, изменения

В 2020 году отчетность работодателей подается в разных формах. Для предоставления информации о выплаченных доходах работникам предприятия предусмотрена форма 2-НДФЛ. В ней же указываются суммы налогов и вычетов. Все параметры заполнения документа определены Приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Нет причин ожидать в ближайшие годы изменений в этой процедуре.

Форма отчета

Заполнять 2-НДФЛ в 2020 по годовому результату нужно на одном из бланков:

- Для подачи в налоговую используется 2-НДФЛ.

- Для работника при увольнении или при запросе справки о суммах налога выдается в трехдневный срок.

Для фискальной службы работодатель предоставляет справку по каждому работнику. В документе содержится основной лист, одно приложения и три дополнительных раздела. Основной лист — место для информации о:

- предприятии в качестве налогового агента;

- работнике;

- суммах доходов работника и соответствующих налогов по результатам минувшего года;

- всех налоговых вычетах.

Приложение содержит информацию о выплате доходов работника и налоговых вычетах с использованием специальных кодов помесячно.

2-НДФЛ для сотрудников является упрощенным вариантом первого вида формы. В ней содержится самая значимая информация. К ней относятся коды, признаки, номер документа.

Сроки сдачи формы 2-НДФЛ и способы

Справка по форме 2-НДФЛ предоставляется в налоговые службы по месту регистрации компании. Возможно предоставление документа по адресу подразделения предприятия, для ИП — по месту прописки. Сроки сдачи зависят от того, уплачен ли налог и определены на даты:

Физлица, которым полностью выплачена сумма дохода и с него удержан НДФЛ — справка по ним должна быть представлена в налоговую до 1 апреля 2020 года.

Читайте еще: Новый 2020 год в Нижнем Новгороде

Если налог при условии выплаченного дохода не удержан с физлица, форма 2-НДФЛ должна быть подана не позднее 1 марта того же года. При этом необходимо отправить уведомление в контролирующие службы.

С учетом того, что 1 марта в 2020 году будет в воскресенье, срок с этой даты перенесен на 2 число.

Важно! При срыве сроков предоставления 2-НДФЛ работодатель будет выплачивать штраф. Сумма составляет 200 рублей за экземпляр (за работника). Если при заполнении бланка допущены ошибки, штраф может составлять 300-500 рублей.

Способ подачи зависит от количества работников компании, по которым необходимо отправить отчеты:

- Если сотрудников до 25 человек, налогоплательщик может подавать отчетность как в электронном, так и в бумажном вид, по своему усмотрению. Бумажные варианты отправляются почтой или доставляются самостоятельно в ФНС.

- При большем количестве сотрудников допускается только электронная форма подачи отчетности. При этом недопустимо предоставлять данные на электронных носителях (флешках и т.п.), разрешено только через телекоммуникации.

Правила заполнения формы

Согласно положениям вышеупомянутого Приказа, все данные в бланке нужно вносить шариковой ручкой. Допустимый цвет заряда: синий, черный, фиолетовый. Если данных нет, поле не остается пустым, в него ставятся прочерки.

Не разрешается:

- использовать двустороннюю печать;

- применять корректор;

- сшивать, склеивать и скреплять листки другими, наносящими порчу способами;

- ставить числа с отрицательным значением.

Ошибки исправляются только посредством корректирующего отчета. Если необходимо подать дополнения, используется уточненная форма 2-НДФЛ, норма документа такая же, как и у первичного. Аннулирующая справка с заполненными заголовком и Разделом 1, а также кодом «99» в разделе «Номер корректировки» позволяет отменить ошибочный отчет.

Важно! На банке должен присутствовать штрих-код. Он позволяет налоговой службе обрабатывать документы в автоматизированном режиме, потому этот элемент недопустимо повреждать.

Порядок заполнения

Все страницы содержат ИНН, нумерацию страниц в формате «001». Рекомендации по пошаговому заполнению формы 2-НДФЛ представлены далее.

Читайте еще: Новогодние маски к 2020 году своими руками

Общая часть

Сначала заполняется общая часть документа. Указывается 20199 год (если справка подается в 200), уникальный номер, коды и признаки.

В поле признака будет указано 1 или 2 (в зависимости от того, был удержан налог или нет). Если документы подает правопреемник, эти значения будут 3 или 4 соответственно.

На основном листе указывается наименования организации, коды города, код согласно ОКТМО, контактный телефон.

Раздел 1

В нем предоставляется информация о работнике, которому выплачен доход. Необходимые данные: ИНН (допустима подача документа без ИНН сотрудника), ФИО. Иностранные граждане могут быть записаны латиницей. Также должен быть указан код статуса налогоплательщика согласно перечня Приложения к Приказу ФСН, резидент или нерезидент.

В Разделе 1 нужно указать дату рождения сотрудника, код страны его гражданства. Для граждан РФ это значение «643». Прописывается название и реквизиты удостоверяющего личность работника документа. Паспорт имеет код 21, паспорт иностранного гражданина — 10. Вид на жительство — код 12, если личность удостоверена военным билетом — код 07.

Приложение

Заполнение приложения начинается с проставления месяцев. Далее нужно указать коды разных доходов:

- доход по зарплате имеет код 2000;

- доход по премиям — 2002;

- доходу по отпуску присваивается код 2012;

- неиспользованный отпуск — 2013.

Так же указываются коды видов вычетов. Последний столбик несет информацию о суммах доходов и вычетов.

Раздел 3

В этом разделе отражается информация о налоговых вычетах — их суммы: коды, а также реквизиты уведомлений в налоговую службы, по которым эти вычеты предоставлялись.

Раздел 2

Содержит информацию, заполненную на основании Раздела 3 и Приложения. В этой части формы указывается налоговая ставка, общий доход и облагаемая налогом база. Последняя является величиной дохода, от которой уже отнят вычет. Указываются суммы налогов: удержанного и уплаченного. Эти значения высчитывают, умножая на величину ставки на налоговою базу.

Читайте еще: Оплата больничного листа в 2020 году

В редакции от ред. от 24.10.2017 соответствующего Приказа ФНС представлен полный перечень всех кодов, которые могут быть использованы при заполнении формы.

В конце документа руководитель предприятия или ИП заверяет достоверность данных своей подписью. Эту задачу может выполнить и другое лицо (ответственное).

При этом нужно указать информацию о доверенности (ее реквизиты и наименование документа).

Перед сдачей формы следует тщательно перепроверить достоверность всех данных, при необходимости свериться с актуальными персональными данными работников во избежание сложностей с корректирующими, аннулирующими документами и штрафами.

Источник: https://www.dosug5.info/2-ndfl-v-2020-godu-sroki-sdachi-forma-izmeneniya/

Можно ли подать уточненный расчет по 2 ндфл за 2020 год в 2020 году

Теперь важный нюанс, связанный с тем, как подать корректировку 2-НДФЛ. Напомним, что налоговый период по подоходному налогу это – календарный год (ст. 216 НК РФ). В связи с этим, корректировка справки 2-НДФЛ для ИФНС возможна не только за минувший год, а формально – за любой предшествующий налоговый период.

Наступил апрель, а значит большинство добросовестных налоговых агентов представили в налоговые инспекции справки о доходах физлиц по форме 2-НДФЛ с номером корректировки «00». Но зачастую выясняется, что по той или иной причине, по одному или нескольким сотрудникам необходима корректировка 2-НДФЛ. Как её сделать и какие правила существуют на этот счёт, читайте в статье.

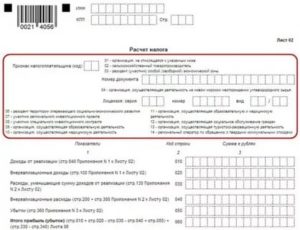

Особенности уточненной налоговой декларации 3-НДФЛ

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом, но для этого физлицу следует своевременно получить ЭЦП. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет».

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны. За 2020 и 2020 годы они утверждены одним и тем же документом (приказом ФНС от 24.12.2014 № MMB-7-11/671@), но существуют в его разных редакциях:

Уточненный расчет 6-НДФЛ

Например, начисление дохода и удержание налога произведено в 3 квартале, а срок перечисления наступает в четвертом.

Если налоговый агент включил эту выплату в 6-НДФЛ за третий квартал, можно не уточнять отчет.

Нужно проследить, чтобы в следующей форме за 4 квартал этой операции не было, иначе в КРСБ (карточке расчетов с бюджетом), которую ведет ФНС на каждого агента, одна сумма НДФЛ к уплате пройдет дважды.

Допустить ошибку при формировании и сдаче отчета может каждый бухгалтер. Знание правил и сроков внесения корректировок поможет избежать применения штрафных санкций. В статье мы рассказываем о том, когда налоговому агенту обязательно нужно сделать уточненный расчет 6-НДФЛ.

Фнс уточнила порядок представления уточненного расчета по форме 6-ндфл

Вместе с тем п. 2 ст. 126.1 НК РФ допускает освобождение налогового агента от ответственности за данное нарушение при выполнении двух основных условий: если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

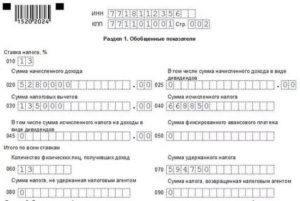

- при представлении первичного расчета – значение «000»;

- при представлении уточненного расчета – номер корректировки (значение «001», «002» и т. д.).

В Письме ФНС РФ от 12.08.2020 № ГД-4-11/14772 «О представлении уточненного расчета по форме 6-НДФЛ» были рассмотрены вопросы относительно ошибок в части указания КПП или кода ОКТМО.

Как подать уточненную (корректирующую) декларацию 3-НДФЛ за 2013 год в текущем году и получить вычет за 2013 год

Уточненную декларацию оформляйте так же, как и первичную. Для этого используйте те же бланки, на которых подавалась первичная отчетность. Но есть одно отличие в оформлении титульного листа. В нем нужно указать номер корректировки по порядку. Если это первое уточнение – укажите «1—», если второе – «2—» и т. д.

После того как налоговые инспекторы получат декларацию и документы, подтверждающие право на вычет, они их проверят (ст. 88 НК РФ). И в итоге определят размер переплаты по НДФЛ. Эту сумму они вернут. Но только после того, как получат от вас заявление. Его форма утверждена приказом ФНС России от 14 февраля 2020 № ММВ-7-8/182.

Можно ли сдавать корректировку по форме 6-НДФЛ

- Непредставление 6-НДФЛ фирмой, в то время как ранее расчет данной фирмой предоставлялся. Налоговики в этом случае могут посчитать, что налогоплательщик забыл сдать расчет, хотя предположительно должен был сделать это.

- В титульном листе есть несущественные ошибки (например, в названии фирмы или самого налогового органа), и в целях их исправления необязательно требовать уточненку — достаточно обойтись разъяснениями.

- Данные по форме 6-НДФЛ, по всем признакам составленной корректно, расходятся с теми, что отражены в других документах от налогоплательщика, например в справках 2-НДФЛ.

- налогоплательщик, сдав изначально расчет, обнаружил по факту перепроверки его исходного файла ошибки;

- ФНС выявила ошибки в расчете при камеральной проверке и направила налогоплательщику требования исправить их (посредством подачи уточненки) либо предоставить необходимые разъяснения.

Можно ли возместить ндфл за 2012 год в 2020 году

Поэтому, купив в последующие годы недвижимость, можно в очередной раз обратиться за вычетом до полного исчерпания полагающейся суммы. Сумма Максимально возможная сумма возврата по имущественному вычету составляет 260 000 рублей. За базу в расчетах берется 2 000 000 рублей. Так, с квартиры стоимостью 3, 4 или более рублей вернуть можно не более 260 000 рублей.

За какие год (ы) можно подавать документы на вычет в налоговую инспекцию При покупке недвижимости по договору долевого участия (договору инвестирования) право на имущественный вычет появляется с того момента, когда оформлен акт приема-передачи квартиры. Документы на вычет можно подавать, начиная, с того года, в котором оформлен акт приема-передачи квартиры при наличии доходов, с которых удержан налог на доходы. Пример 1.

Можно сдать уточненный расчет по 6 ндфл

Поэтому подавайте форму 6-НДФЛ за I квартал, полугодие и 9 месяцев 2020 года не позднее 2 мая, 31 июля и 31 октября 2020 года соответственно.

А расчет 6-НДФЛ за 2020 год вы будете сдавать в 2020 году не позднее 1 апреля. Еще 6-НДФЛ в 2020 г. вы будете представлять 6-НДФЛ за 4 квартал 2020 года, но это годовая форма, у нее особый срок подачи.

Крайний срок подачи — не позднее 1 апреля следующего года.

Отправленные расчеты не принимают из-за несоответствия СНИЛС. Как выяснилось, это системная ошибка и, чтобы выявить масштабы бедствия и принять меры по ее устранению, ИФНС обращаются к плательщикам с просьбой не тянуть с представлением расчета до последнего.

Ошибка в расчете ндфл как отразить в 6 ндфл

, не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см.

справочную таблицу). Важно! Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.

2012 № АС-4-2/22690)

Рекомендуем прочесть: Узнать по неоплаченым услугам жкх по фио

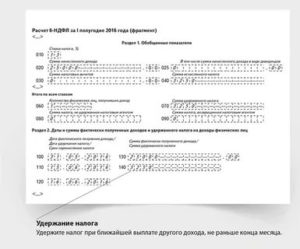

Данные раздела 1 представляют собой суммированные показатели за 3 квартал 2020 года и отчёта за полугодие, за исключением строки 060, отражающей среднюю численность сотрудников за всё время.

Новая форма 6 НДФЛ за 9 месяцев 2020 года даёт представление об общем заработке работников, вычетов и удержания за рассматриваемый период.

С 2020 года пример заполнения за 3 месяца выплаты доходов следующий: информация 2-го раздела также содержит обобщающие данные о доходах работников, но уже помесячно.

Можно ли сдать 3 ндфл за 2020 год в 2020 году физическими лицами

Новая форма 3 НДФЛ 2020 года дополнена Приложением «Расчет дохода от продажи недвижимого имущества» с индексом 0331 4203.

В этом приложении указывается не только сумма дохода от продажи недвижимости, но и ее кадастровый номер, кадастровая стоимость, а также та величина кадастровой оценки, ниже которой цена продажи в расчет налога не принимается. Николай Петрович заполнил это приложение и у него вышли такие цифры:

Если физлицо обязано сдать декларацию, то подавать ее нужно обязательно даже в том случае, когда по результатам расчетов, сделанных в ней, налог не должен уплачиваться. В такой ситуации декларация будет служить обоснованием того, что обязанность по уплате налога правомерно отсутствует.

Налоговая декларация по форме 3-НДФЛ

- Заполнять бланк можно как вручную, так и с помощью печатных машин либо на компьютере;

- От руки данные в документ вписываются черными или синими чернилами, слева направо заглавными печатными буквами;

- Каждый символ вносится в отдельную клетку;

- Числовые данные выравниваются по правой стороне;

- Исправления и зачеркивания не допускаются;

- Денежные суммы округляются до рублей;

- Заполняются только те листы, которые необходимы;

- Пустые клетки должны содержать прочерки.

Согласно статье № 119 НК РФ о непредставлении налоговой декларации, налогоплательщику грозит штраф в размере 5% от суммы незадекларированного дохода за каждый месяц просрочки. В случае неоплаты штраф будет расти, пока не достигнет максимальной возможной величины – 30%.

Уточненная налоговая декларация 3-НДФЛ (как заполнить в 2020)

Источник: https://yrokurista.ru/semejnoe-pravo/mozhno-li-podat-utochnennyj-raschet-po-2-ndfl-za-2012-god-v-2019-godu