Лготы на ипотеку москвичу до 30 лет

Льготная ипотека 2020: как оформить и куда обращаться

Ипотечное кредитование – один из способов приобретения жилья для тех, кто имеет стабильное финансовое положение и собственные денежные накопления.

Чтобы сделать покупку дома или квартиры доступной для всех категорий граждан, ежегодно разрабатываются и внедряются различные государственные программы преференциального кредитования.

Льготная ипотека в 2020 году предоставляется на особых условиях и является прекрасным стимулирующим средством финансовой и строительной отрасли страны, а также опосредованно способствует улучшению демографической ситуации в России.

Виды льготной ипотеки

Льготный ипотечный кредит – это особый вид кредитования, в котором кроме кредитно-финансового учреждения и заемщика участвует третья сторона. В зависимости от статуса третьей стороны ипотека может быть:

- Государственной – особые льготные условия ипотеки базируются на денежных выплатах из федерального или регионального бюджета. Благодаря государственному финансированию заемщикам может быть предложена более низкая процентная ставка по кредиту, оплачены проценты по ипотеке или предоставлена недвижимость по цене ниже рыночной.

- Негосударственной – при таком виде кредитования роль государства выполняют крупные компании и корпорации, предоставляющие льготы по ипотеке своим сотрудникам.

Рассмотрим подробно некоторые виды преференциального ипотечного кредитования.

Социальная ипотека

Основой механизма функционирования социальной ипотеки является разделение финансового бремени по кредиту между заемщиком и государством. Претендовать на приобретение жилплощади с помощью льготной ипотеки могут следующие категории граждан:

- проживающие в помещениях, площадь которых не соответствует действующим нормам (необходимый минимум – 18 кв. м. на 1 человека);

- имеющие жилье в домах, признанных аварийными;

- состоящие в очереди на получение жилплощади в качестве нуждающихся в улучшении жилищных условий;

- проживающие на одной жилой территории с людьми, страдающими тяжелыми формами хронических заболеваний (туберкулез, эпилепсия, психические расстройства и т.д.).

В зависимости от конкретной государственной программы, заемщикам может быть предложен один из льготных вариантов:

- Предоставление денежной субсидии, которую получатель может использовать в качестве первоначального взноса по ипотеке или для погашения самого кредита и процентов по нему.

- Реализация объекта жилой недвижимости по специальной сниженной цене.

- Расчет ипотеки по низкой процентной ставке (разница по процентам возмещается за счет бюджетных средств).

Несмотря на то, что льготное ипотечное кредитование рассчитано на самые социально незащищенные слои населения, банки все же выдвигают определенные требования к заемщикам:

- российское гражданство;

- официальное трудоустройство с возможностью подтверждения уровня доходов;

- положительная кредитная история;

- наличие собственных денежных средств для внесения первоначального взноса по кредиту;

- возрастной ценз (в зависимости от конкретной программы и банковского учреждения возраст заемщика может варьироваться от 18 до 54 лет);

- наличие статуса нуждающегося в улучшении условий проживания;

- определенный стаж на последнем месте работы (от 6 месяцев до 1 года).

Если соискатель соответствует всем требованиям банка, чтобы оформить ипотеку ему потребуется следовать следующему алгоритму действий:

- Обращение в муниципалитет или местную администрацию.

- Постановка в очередь на субсидирование.

- Визит в банк для заполнения анкеты заемщика. Потребуется предоставить определенный пакет документов.

- Поиск подходящего объекта недвижимости.

- Заключение предварительного договора купли-продажи.

- Подписание кредитного договора на ипотеку.

- Применение государственной льготы.

Льготные условия по ипотеке для сотрудников компаний

Крупные компании и корпорации (Газпром, РЖД), ценящие своих сотрудников и понимающие важность обеспечения работников жильем, принимают участие в банковских программах кредитования. Основными критериями для участия сотрудников являются:

- определенный стаж работы в компании;

- нуждаемость в жилье;

- наличие особого статуса (молодой специалист, многодетная семья, родитель-одиночка, инвалид и т.д.).

Если работник имеет право на льготный кредит, он может рассчитывать на следующие условия:

- сниженная процентная ставка – от 7,5 до 12% годовых;

- первоначальный взнос – от 5 до 30% от общей стоимости жилья;

- срок кредитования – от 15 до 30 лет;

- досрочное погашение ипотеки.

Для оформления кредита участник корпоративной программы должен обратиться в банк-партнер, заполнить анкету и пройти проверку на соответствие требований к заемщику:

- по возрасту;

- уровню ежемесячного дохода;

- кредитной репутации;

- наличию иных действующих кредитов.

После одобрения заявки, происходит подписание кредитного договора и оформление недвижимости в собственность с обременением. Сотруднику необходимо предъявить действующий ипотечный договор по месту работы для получения полагающейся субсидии.

Военная ипотека

Обеспечением жильем военнослужащих – первоочередная задача государства. С этой целью была разработана и внедрена программа НИС (накопительно-ипотечная система). Механизм действия этой ипотеки довольно прост:

- для военного создается личный счет, на который ежемесячно перечисляется определенная сумма из федерального бюджета (в 2020 году размер взноса составляет 24 034 руб.);

- воспользоваться бюджетными накоплениями можно по истечении 3 лет с момента вступления в программу.

Средства с индивидуального счета военнослужащего будут использованы при оформлении льготной ипотеки в выбранном банке:

| ДОМ.РФ | 9,1 | 2758 | 20 | 9,1 | |

| Банк Россия | 8,5 | 2900 | 10 | 8,5 | |

| ВТБ | 8,8 | 2840 | 15 | 8,8 | если выходит из НИС ставка + 0,3% |

| Газпромбанк | 8,8 | 2814 | 20 | 8,8 | |

| Банк Зенит | 9,1 | 3570 | 20 | 9,1 | Возможно оформить ипотеку до 7 млн по специальной программе Семейный. |

| Банк Открытие | 8,8 | 2800 | 20 | 8,8 | |

| РНКБ | 9,15 | 2565 | 10 | 9,15 | |

| РоссельхозБанк | 8,75 | 2700 | 10 | 8,75 | |

| Сбербанк | 8,8 | 2629 | 15 | 8,8 | |

| Связь Банк | 8,6 | 2874 | 20 | 8,6 | |

| Абсолют банк | 10,6 | 3075 | 20 | 10,6 | |

| Банк Санкт-Петербург | 10 | 2800 | 15 | 10 | |

| Уралсиб | 9,4 | 3142 | 20 | 9,4 |

Льготные условия кредитования включают в себя следующие параметры:

- максимальная сумма ипотеки – 2300000 руб.;

- процентная ставка – в среднем 9,5% годовых;

- срок кредитования – напрямую зависит от возраста военного (кредит должен быть погашен до наступления возраста 45 лет).

Для оформления ипотеки потребуется собрать и предоставить в банк необходимый пакет документов:

- заявление;

- паспорт;

- свидетельство участника программы НИС;

- документы на супругу и детей (при наличии);

- документы на приобретаемую жилплощадь (техпаспорт, кадастровый паспорт, выписка из ЕГРН и т.д.).

Молодая семья

Принять участие в федеральной, региональной или муниципальной программе для молодых семей могут граждане, отвечающие следующим требованиям:

- российское гражданство;

- возраст до 35 лет;

- наличие заключенного брака или детей;

- нуждаемость в жилье;

- наличие постоянного дохода, достаточного для уплаты ежемесячных взносов по ипотеке.

По условиям программы «Молодая семья» пара или одинокий родитель с детьми получает жилищную субсидию в размере от 5 до 35% стоимости выбранной недвижимости. Кроме того, заемщики могут рассчитывать на получение следующих льготных условий:

- длительный срок кредитования (15-30 лет);

- сниженную процентную ставку (от 8, 5 % годовых);

- небольшой первоначальный взнос;

- возможность привлечения созаемщиков из числа членов семьи;

- привлечение средств материнского капитала (при наличии).

Для оформления льготного ипотечного кредита молодой семье придется пройти непростой бюрократический путь:

- Обращение в органы местного самоуправления в качестве нуждающихся в изменении жилищных условий.

- Постановка на учет.

- Получение сертификата, подтверждающего участие в программе «Молодая семья».

- Обращение в банк для написания заявления и предоставления пакета документов.

- Получение одобрения банка.

- Заключение предварительного договора купли-продажи и предоставление документов на недвижимость.

- Подписание кредитного договора и оформление закладной на приобретенную квартиру или дом.

Ипотека с материнским капиталом

Использование семейного капитала для улучшения жилищных условий семьи разрешено законодательно. Поэтому при оформлении ипотеки граждане могут привлекать эти денежные средства в качестве первоначального взноса или для оплаты части кредита и процентов.

Для владельцев материнского капитала не предусмотрено отдельных программ кредитования. Но молодые родители могут подпадать под категорию участников иных льготных государственных проектов. Стандартные же банковские ипотечные условия выглядят следующим образом:

- срок кредитования – 15-30 лет;

- процентная ставка – от 8,5 до 14,5%;

- первоначальный взнос – от 10 до 40%;

- сумма кредита – от 600000 до 100 млн. руб.

Оформление ипотеки происходит при непосредственном участии Пенсионного Фонда России, который является гарантом финансового обеспечения сертификатов материнского капитала.

Ипотека 6%

С января 2018 года вступают в силу дополнительные меры по стимулированию льготного ипотечного кредитования в России. В период с 1.01. 2018 г. по 31.12.2022 г. для семей, имеющих 2-х и более детей, будет действовать ставка в размере 6%. Главное условие – рождение 2-го и последующий детей в указанный период. Кроме того, важно учитывать следующие нюансы:

- ипотека может быть оформлена в кредитно-финансовых организациях, своевременно оформивших заявку на участие в программе;

- жилая недвижимость должна выбираться на первичном рынке (новостройки);

- наличие собственных средств в размере не менее 20% от расчетной стоимости жилья;

- максимальный размер кредита составляет 3 млн. руб. (8 млн. руб. для городов федерального значения);

- обязательное страхование заявителя от основных рисков.

Механизм льготной ипотеки под 6% будет выглядеть следующим образом:

- Визит в банк.

- Предоставление стандартного пакета документов.

- Подписание ипотечного договора.

- Компенсация недополученной выгоды банковскому учреждению из средств госбюджета.

Подробные условия ипотеки под 6 процентов на 2020 год описаны в отдельной статье.

Ипотека под 2 процента

Еще одна очень популярная программа льготной ипотеки распространяется на жителей Дальнего Востока.

По условиям программы ставку в 2 процента могут получить молодые семьи с детьми и без детей, неполные семьи, где есть ребенок и получатели «Дальневосточного гектара».

Подробные условия ипотеки для «Дальневосточников» описаны в отдельной статье. Предполагается, что в 2020 году будет расширение регионов имеющих право на льготную ипотеку под 2 процента.

Сельская ипотека

Еще одна льготная ипотека направлена на увеличение и развитие сельских регионов. По данной программе жителе сельских поселений имеют право взять ипотеку по ставке от 0,1 до 3% годовых на строительство дома или приобретение жилья. Подробные условия сельской ипотеки под 3 процента читаем тут.

Льготы по реновации

Реновация – это программа расселения жителей столицы из ветхого жилья. В основу программы заложен равнозначный обмен недвижимости (количество комнат, общая площадь, район нахождения и т.д.).

В случае если переселенцы желают получить недвижимость большей площади, они могут претендовать на оформление ипотеки на льготных условиях.

Для получения более точной информации москвичам необходимо обращаться в управы по месту проживания.

Что еще ждать

Вопрос приобретения жилья для широких масс населения является наиболее острым и животрепещущим. Поэтому ежегодно на рассмотрение в Государственную Думу вносятся новые законопроекты и программы, призванные сделать покупку собственной квартиры или строительство дома более доступным для простых россиян.

Последняя законодательная инициатива, касающаяся ипотеки под 6% для семей, имеющих более 2-х детей, предположительно может быть продлена. При этом семьи, в которых в период с 2018 по 2022 год родятся двое и более и детей могут рассчитывать на 8-летний срок действия пониженной ставки по ипотеке.

Такое отношение государства к жилищной проблеме благоприятно сказывается не только на общей социально-экономической атмосфере в стране, но и существенно влияет на улучшение демографической ситуации.

Заключение

Несмотря на то, что многие семьи до сих пор считают ипотеку неподъемным финансовым бременем, льготы, предоставляемые заемщикам государством, делают ее доступной и экономически выгодной для многих социально незащищенных категорий граждан.

Главное условие – желание самих граждан участвовать в государственных программах, ведь все они носят заявительный характер. Чтобы получить жилищный сертификат, денежную субсидию или низкую процентную ставку от банка необходимо проявить здоровую инициативу, встать в очередь в качестве нуждающихся в жилье, собрать нужные документы.

Источник: https://ipotekaved.ru/socialnaya/lgotnaya-ipoteka.html

Программа Молодая семья в городе Москве

Недвижимость в Москве — самая дорогая на всей территории России. Многие молодые семьи, зарегистрированные в городе, нуждаются в улучшении жилищных условий. И далеко не все могут себе позволить купить собственное жилье, даже с учетом московских зарплат и в кредит.

В большинстве регионов России действует комплекс инициатив под общим названием «Молодой семье — доступное жилье». Программа для помощи семейной молодежи также введена в Москве. В столице она действует с 2003 года не распространяется на жителей Подмосковья (в Московской области действует своя региональная программа).

В Москве программа сохраняет лишь общие принципы государственной жилищной инициативы. Она имеет свои особенности и развивается по отдельному сценарию. По ней молодым семьям предлагается по льготной цене приобрести квартиры, принадлежащие городу.

Молодые семьи с детьми могут получить частичное списание стоимости предоставленного им жилья.

Московская программа призвана помочь семьям с достаточным уровнем дохода, который позволяет выплачивать кредит (рассрочку), но не позволяет за умеренный промежуток времени накопить деньги на квартиру. Программа приближает момент покупки собственного жилья для семьи.

Жилищные программы для молодых семей в г. Москва

В Российской Федерации действует общегосударственная программа «Молодой семье — доступное жилье» (постановление № 889 от 25.08.2015 г.). Она предусматривает финансирование ряда регионов из федерального бюджета, в 2017 г. их 74. Деньги для Москвы из госбюджета в 2016-2017 гг. не выделялись. То есть формально госпрограмма тут не действует.

В Москве функционирует городская инициатива, цель которой — помощь жителям города в приобретении жилья. Она функционирует в рамках госпрограммы г.Москвы «Жилище» на 2012-2018 гг., а точнее — подпрограммы 2 «Выполнение государственных обязательств» (постановление № 454-ПП 27.09.2011 г.). Сейчас действует третий этап инициативы.

Согласно программе, молодые семьи — одна из групп населения (6-я группа из 8-ми) наряду с другими, которой предоставляются квартиры по льготной стоимости. Помимо этого, они могут получить частичную компенсацию (списание) стоимости жилья, приобретенного в рассрочку.

Задача программы — исключить рост количества молодых семей, стоящих на жилищном учете как нуждающиеся в улучшении условий проживания. Соответственно этому принципу ежегодно выделяется определенное количество квартир и суммы для обеспечения денежных списаний.Другие задачи: снизить социальную напряженность в городе, поспособствовать улучшению демографической ситуации, сделать жилье более доступным.

Кто имеет право на получение субсидии (условия участия)

Участвовать в московской программе могут полные семьи с детьми или без них, в которых возраст каждого из родителей не превышает 35 лет (включительно).

Если у пары нет детей, она должна состоять в браке не менее 1 года. Могут участвовать также неполные семьи, где возраст отца/матери также не превышает 35 лет.

Обязательно должны соблюдаться такие условия:

- Заявители должны состоять на учете как нуждающиеся в улучшении жилищных условий. Или стоять в очереди на получение помощи от г. Москвы в приобретении жилого помещения.

- Хотя бы один из супругов/родителей должен иметь московскую регистрацию.

- Все члены семьи должны быть российскими гражданами.

- Семья должна иметь доходы, позволяющие выплачивать ипотечный кредит или рассрочку.

Наличие детей в семье действительно необязательно. Но многодетные заявители, а также те, у кого есть дети-инвалиды, получают право на частичную компенсацию стоимости жилья, которое они покупают у города, и на первые места в очереди.

Некоторые семьи участвуют в городской жилищной программе не как молодые, а на другом основании. Если в конкретный момент времени им становится выгоднее участвовать как молодым (и они соответствуют условиям), законодательство предусматривает их перевод из одной группы в другую. Например, из 1-й или 2-й в 6-ю.

В каком размере предоставляется социальная выплата

Квартиры молодым семьям в Москве не предоставляются бесплатно. Заявителям предлагают приобрести жилое помещение по льготной цене с использованием собственных средств. Для семей определенных категорий есть возможность списания части выкупной стоимости квартиры, приобретаемой у города. Размер списания следующий:

- 30% — для родителей с тремя или боле детьми или хотя бы одним ребенком-инвалидом (если эти дети есть до момента заключения договора по программе).

- 30% — в случае рождения или усыновления в семье ребенка после заключения договора (но не больше, чем осталось выплатить). Списание осуществляется согласно постановлению № 461-ПП от 6.07.2004 г. Оно предоставляется на каждого ребенка, родившегося (усыновленного) в период действия договора.

- Полное списание остатка по задолженности при рождении у заявителей двойни, тройни либо ребенка-инвалида. Не предоставляется на усыновленных детей. Может быть выделено только в случае, если семья соблюдала график платежей.

Если заявители получили списание 30% как многодетные, а потом у них появился еще один ребенок, они могут использовать льготу по рождению/усыновлению (еще 30%). Молодым семьям при покупке жилья по московской городской программе наряду с собственными средствами разрешается использовать материнский капитал.

Раньше (до 2009 г.) размер списания при рождении/усыновлении ребенка определялся по-другому. Списывалась стоимость 10 м², 14 м², 18 м² при появлении в семье соответственно первого, второго, третьего/следующего малыша в период действия договора. Сейчас это правило не действует.

Выкупная стоимость 1 м² и размер процентов за рассрочку определяется по нормативным актам г.Москвы. Стоимость выкупа зависит от нормативной стоимости жилья в городе. Среднерыночная стоимость 1 м² жилого помещения в Москве во 2-м квартале 2017 г. составляет 90 400 руб.

Также молодая семья получает компенсацию средств, которые тратит на найм (поднайм) жилого помещения. Если в семье есть ребенок-инвалид, либо двое или более детей, компенсация начисляется с коэффициентом 1,95.

Куда обращаться по программе «Молодая семья» в г. Москва?

Стать претендентом на покупку льготного жилья можно в заявительном порядке. Автоматически семьи, нуждающиеся в улучшении условий проживания, в программу не включаются.

Обращаться с заявлением и документами следует в Департамент жилищной политики и жилищного фонда (ДЖПиЖФ) г. Москвы.

Адреса подразделений для разных округов города и время приема можно посмотреть на сайте организации (под картой).

Очереди на предоставление жилья из резервов города формируются отдельно для каждого способа использования. При их формировании учитывается:

- дата постановки на учет семьи как нуждающейся;

- количество детей (наличие ребенка-инвалида);

- наличие льгот или других преференций гражданам, проживающим вместе с молодой семьей;

- количество имеющихся квадратных метров на человека.

Преимущественное право на заключение договора предоставляется семьям, в которых есть трое или более детей. Либо в которых родится (будет усыновлена) двойня, тройня или ребенок-инвалид.

Списки на будущий год формируются ежегодно по состоянию на 1 января. Подавать заявление на участие в программе нужно один раз. Порядковый номер участника в списке в разные годы может меняться в обе стороны.

Как использовать субсидию по программе «Молодая семья»

Данный вид помощи можно использовать на приобретение жилья (квартиры), которое территориально находится в пределах г.Москвы. Можно выбрать один из двух вариантов покупки по договору купли-продажи:

- В рассрочку. Договор заключается на период до 10 лет, выплаты по остатку — ежеквартальные. Размер первого платежа — 20-60% выкупной стоимости квартиры. Он может быть уменьшен до 15% (если в семье двое детей), 10% (трое детей), изменен и составлять 10-80% (если у заявителей есть ребенок-инвалид).

- С использованием социальной ипотеки.

Считается, если семья имеет средства для одномоментной выплаты всей суммы за жилье, то в помощи из бюджета она не нуждается. Поэтому квартиры и предоставляются в рассрочку или ипотеку.

Помещение, предоставленное заявителям, остается городской собственностью до полного окончания выплат. В это время семья должна содержать помещение, оплачивать коммунальные услуги и ремонт за свой счет в полном объеме. При задержке выплат на содержание более, чем на 6 месяцев, договор купли-продажи с семьей может быть расторгнут.

Источник: http://molodaja-semja.ru/regiony/v-moskve/

Лготы на ипотеку москвичу до 30 лет

Городские власти запускают протекционистскую ипотечную программу «только для москвичей». Главный принцип городской ипотеки — низкие проценты по кредиту и гарантии города перед банками за чистоту сделки.

Первые три семьи с весьма скромными доходами уже приобрели квартиры в рассрочку, еще десяток — собирают документы. В полном объеме программа стартует в 2005 году.

Подробнее о том, как сделать столичную недвижимость доступнее для москвичей, заместитель председателя департамента муниципального жилья и жилищной политики Николай ФЕДОСЕЕВ рассказывает в интервью корреспонденту «Известий» Анне ГАРАНЕНКО.

Какие льготы положены молодым семьям от государства

- жилищной (получение бесплатной квартиры, земельного участка и так далее );

- социальной (получение различных пособий, скидки на оплату коммунальных услуг);

- в сфере медицины (бесплатные медикаменты на детей, питание, обследование и так далее);

- налоговые льготы (оформить возврат НДФЛ);

- транспортные льготы (освобождение от транспортного налога на свое транспортное средство).

Льготная ипотека с господдержкой в 2020 году

Льготная ипотека – особый вид кредитования. Его основное отличие от обычной ссуды на покупку недвижимости выражено более низкой процентной ставкой.

Эта антикризисная программа, увидевшая свет в 2020 году, призвана простимулировать снижение стоимости приобретения жилья в кредит для малообеспеченных семей и людей с низким уровнем дохода.

Она нацелена на реструктуризацию кредитов, которую государство использует для появления доступных банковских продуктов.

Социальная ипотека для москвичей — как это работает

Кредит предоставляется на срок от 3 до 30 лет. Через 6 месяцев после получения кредита разрешается его досрочное погашение без штрафных санкций. В отличие, скажем, от программы «Молодой семье – доступное жилье», где существуют ограничения по времени выплаты долга по квартире (5 лет). Как отметил П.

Сапрыкин, такие рамки по платежам введены с тем, чтобы новобрачные не занимались коммерцией, перепродавая жилье. Зато по соципотеке возможность досрочно расплатиться у новых хозяев будет. Правда, данная схема предусматривает выплату процентной ставки за пользование кредитом. Но и здесь столичные власти пошли навстречу очередникам.

Процентная ставка – льготная: 10,5% годовых в рублях. Если сравнивать с коммерческой ипотекой, то выглядит все по-божески.

Кому положена социальная ипотека и как её получить

- Бюджетники не менее трех лет работают в государственных или муниципальных органах власти, медицинских или образовательных учреждениях; служат в Вооруженных силах, полиции, таможне, спасательных и противопожарных структурах.

- У них нет собственного жилья, или оно не удовлетворяет требованиям закона о минимальной площади и санитарным нормам.

- Одному из супругов еще не исполнилось 35 лет.

Для тех, кто не планирует погашать ипотеку досрочно, рыночные предложения банков могут оказаться выгоднее. К примеру, по кредиту с субсидией на 15 лет средний процент годовых составляет 8,5%. Тогда как в петербургских банках можно отыскать ставки от 7%.

Правда, получить их – целое испытание. Как правило, минимальный процент доступен только зарплатным клиентам, горожанам с хорошей кредитной историей.

Льготная ипотека с 2020 года для семей с двумя и более детьми — всё об ипотеке под 6 процентов

Что касается суммирования срока государственной поддержки ипотеки по данной программе, то работает это примерно так. У вас в 2020 году появился второй ребёнок.

Вы имеете право получить льготный кредит, который будет субсидироваться до 2021 года.

Если в следующем, 2022 году, у вас родится третий ребёнок, с момента его появления на свет вы можете оформить льготу ещё на пять лет – до 2027 года.

Условия льготной ипотеки многодетным семьям с 2 и более детьми

Основное преимущества для многодетных семей у которых с 1 января 2020 года родился 2 или последующие дети — получение льготного процента по ипотеке в размере 6% годовых.

Разницу между этим значением и фактической процентной ставкой за вас выплачивает государство. Но данная выгодная ставка устанавливается не на весь срок кредитования.

Продолжительность зависит от рождения ребенка в указанный период и составляет:

Ипотека Путина по указу 2020 года

- Максимальная сумма ипотечного кредита для регионов РФ составляет 3 млн рублей. В этом случае первоначальный взнос должен быть не менее 600 тысяч рублей.

- Молодые семьи в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области могут взять ипотеку на сумму до 8 млн рублей. При максимальном размере кредита необходим первоначальный взнос 1,6 млн рублей.

Льготы для молодых семей в Российской Федерации от государства

Поэтому молодым семьям и интересно, какие льготы положены от государства, и при каких условиях можно воспользоваться такой помощью? При этом нуждающиеся должны быть гражданами России, иметь прожиточный минимум и определённые материальные доходы, если планируется льготное приобретение жилья.

Как только в семье появляется третий ребенок, она получает статус многодетной. А значит, попадает под действие закона «О государственной поддержке многодетных семей».

Он предусматривает право родителей получить ипотечный кредит на 30 лет без первоначального взноса. При этом государство будет компенсировать 75% ежемесячных платежей.А если в семье родился 4-й ребенок – кредит отдавать не надо.

Ипотека молодым: как покрыть 35% стоимости жилья за счет государства

Выбор самой недвижимости — полностью на плечах семейства, в этом плане государство ее никак не ограничивает. Супруги вправе выбрать квартиру на вторичном рынке, могут присмотреться и к строящемуся жилью.

Однако не весь первичный рынок находит в их распоряжении. В программе принимают участие лишь новостройки экономкласса, возведенные аккредитованными государством застройщиками. Еще одна опция — это постройка собственного коттеджа.

Помощь с кредитом прибудет и здесь.

Как только в семье появляется третий ребенок, она получает статус многодетной. А значит, попадает под действие закона «О государственной поддержке многодетных семей».

Он предусматривает право родителей получить ипотечный кредит на 30 лет без первоначального взноса. При этом государство будет компенсировать 75% ежемесячных платежей.А если в семье родился 4-й ребенок – кредит отдавать не надо.

Льготная ипотека

Помимо государственной на рынке недвижимости имеется ещё и негосударственная льготная ипотека. Это специализированные целевые программы, разработанные коммерческими организациями (банки и крупные корпорации), позволяют конкретным целевым группам приобрести с помощью ипотеки со сниженными процентами ставками жилую площадь – квартиры или дома.

Кому положена социальная ипотека и как её получить?

Социальная ипотека – помощь государства льготным категориям граждан. Она заключается в том, что им выделяют деньги для покупки собственного жилья. Как получить социальную ипотеку, какую программу субсидий применить в своем регионе решают органы власти на местах.

Такая помощь предоставляется в виде:

1. Компенсации части стоимости приобретенной в ипотеку квартиры.

2. Покупки жилья у государства под низкую процентную ставку.

3. Возмещения части процентов по ипотечному займу.

Социальная ипотека в 2020 году

В 2020 году размер субсидии должен составить не меньше 30% от цены, приобретаемой в ипотеку квартиры, а для семей с детьми – минимум 35 % стоимости жилья.

Окончательно сумму устанавливают местные органы власти. Она зависит от региона страны, стоимости квадратного метра жилья и количества детей в семье.

Минимальный процент по социальной ипотеке в 2020 году составляет 9,9% в год. Хотя даже в Сбербанке по программе ипотеки с государственной поддержкой процент не опускается ниже 11,5%. Более того, в Агентстве ипотечного кредитования (АИЖК) размер первоначального взноса составляет всего 10% от цены жилья. Сравните с 20% в Сбербанке.

Отметим, что и многие коммерческие банки предоставляют для работников бюджетной сферы свои льготные программы кредитования. Они предлагают более низкие проценты по ипотеке, дают деньги в кредит на более длительный срок.

Кому положена социальная ипотека

По закону на нее могут рассчитывать:

- Бюджетники, которые находятся на государственном обеспечении.

- Малоимущие граждане, у которых нет достойных условий проживания.

- Молодые семьи, в которых супругам еще не исполнилось 35 лет.

Но на льготы они вправе рассчитывать, если дополнительно соблюдены такие условия социальной ипотеки:

- Бюджетники не менее трех лет работают в государственных или муниципальных органах власти, медицинских или образовательных учреждениях; служат в Вооруженных силах, полиции, таможне, спасательных и противопожарных структурах.

- У них нет собственного жилья, или оно не удовлетворяет требованиям закона о минимальной площади и санитарным нормам.

- Одному из супругов еще не исполнилось 35 лет.

Куда обращаться

Для получения льготной ипотеки нужно написать заявление своему непосредственному начальству (директору школы, главврачу больницы, командиру части). Социальная ипотека для молодых семей и малоимущих предоставляется в органах местного самоуправления.

Преимущества

- Банк быстро рассматривает заявление и обычно принимает положительное решение о выдаче займа.

- Проценты по кредиту ниже, чем обычная ипотечная ставка.

- Более долгий срок возврата денег.

- Многие кредитные учреждения берут на себя оформление всей документации для договора займа и даже помогают оформить жилищную субсидию.

Перечень документов

Чтобы оформить льготную ипотеку в 2020 году заемщику понадобятся такие документы:

- заявление;

- паспорта всех членов семьи;

- свидетельства о рождении детей;

- документ о взятии на налоговый учет;

- выписка из домовой книги;

- справка о составе семьи;

- документ с места работы о стаже и зарплате;

- копия трудовой книжки;

- выписка из ЕГРП на приобретаемое жилье;

- правоустанавливающие документы на квартиру;

- свидетельство о регистрации права собственности на недвижимость;

- реквизиты банковского счета.

На социальную ипотеку можно рассчитывать, если претендент не имеет собственного жилья, живет в общежитии или коммуналке, арендует квартиру. На льготную ипотеку имеют право и бюджетники, проживающие на одной территории с родственниками или в стесненных условиях (меньше 14 квадратных метров на члена семьи).

Размер квартиры, который покрывается социальной ипотекой

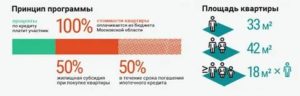

Норма установлена на уровне 18 квадратов площади на каждого члена семьи. На семью из двух человек положено 42 квадратных метра. Можно купить квартиру большей площади, но без льгот на лишние метры.

Социальная ипотека для молодых учителей

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

- быть моложе 35 лет;

- работать в государственном учреждении;

- иметь рабочий стаж не меньше трех лет.

Для таких молодых специалистов государство существенно снижает ставки и уменьшает первоначальный взнос. Участником программы может быть только один из супругов. Максимальный размер субсидии составляет в 2020 году 11 миллионов рублей.

Социальная ипотека для молодых ученых

Чтобы стать участником программы, кандидату достаточно написать заявление по месту его работы. Для получения сертификата ученый обязан проработать в научной организации не менее пяти лет. Наличие семьи и детей на условия кредитования никак не влияет. Список претендентов передают в Академию наук и уже там утверждают льготников для получения государственной поддержки.

Ипотека для военнослужащих и врачей

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

На получение льгот выдается специальное свидетельство, которое предъявляется в кредитное учреждение. Чтобы получить такое свидетельство военнослужащему достаточно написать рапорт своему командиру части.

Медицинские работники получат льготную ипотеку, только если у них нет своего жилья, и они действительно нужны медицинскому учреждению.

Почему коммерческие банки предлагают работникам бюджетной сферы особые условия

Частные кредитные организации охотно дают ипотечные займы бюджетникам, причем предоставляют им существенные льготы. Этому есть свое объяснение:

- Всем известна дисциплинированность работников бюджетной сферы. Они более ответственно относятся к выполнению взятых обязательств. Это качество очень ценится банками, потому что гарантирует своевременный возврат кредита.

- На них можно воздействовать через руководство. Такие работники дорожат своей должностью, и на них легко повлиять через их начальство. В крайнем случае задолженность будет списана принудительно с заработной платы должника.

- Заработок бюджетников относительно стабилен. Хотя они получают немного, но их зарплата всегда прозрачна и не делится на «черную» и «белую». В государственных учреждениях реже других проходят сокращения штата, реорганизации и ликвидация филиалов. Поэтому велика вероятность того, что должник будет трудиться на одном рабочем месте пока выплачивает кредит.

Льготы по ипотеке установлены для работников ОПК (оборонного комплекса) и пенсионеров. Узнать точно их размер нужно в органах местного самоуправления.

: Ипотечные эксперты о социальной ипотеке

Источник: http://ipoteka-expert.com/kak-poluchit-socialnuyu-ipoteku/

7 льгот по ипотеке, которые можно получить от государства

Кто может получить: супруги, каждый из которых не старше 35 лет, или неполная семья, в которой есть ребёнок, а его родителю не более 35 лет. Также нужно соответствовать нескольким критериям:

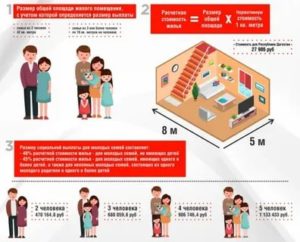

на одного человека должна приходиться площадь жилья меньше установленной нормы (в каждом регионе норма своя, например, в Москве — 10 метров);

семья должна состоять на учёте как нуждающаяся в улучшении жилищных условий;

и иметь достаточный доход для покупки квартиры в кредит.

Для участия в программе нужно встать в очередь в администрации населённого пункта по месту жительства. В итоге молодая семья может получить:

30% от средней стоимости жилья (норматив стоимости жилья рассчитывается по каждому муниципалитету), если нет детей;

35% от стоимости жилья, если есть хотя бы один ребёнок или если семья неполная.

Нужно учитывать, что большую квартиру за счёт государства купить не получится. Величину субсидии будут рассчитывать исходя из норматива. Для семей из двух человек — 42 кв. м, если в семье три и более человек — 60 кв. м.

Жильё можно купить в новостройке или на вторичном рынке. Деньги не выдают на руки, а переводят безналичным путём продавцу недвижимости.

Подробнее в постановлении Правительства.

Ипотека по ставке до 6% для семей с двумя и более детьми

Кто может оформить: семьи, в которых с 2018 по 2022 год родился второй или последующий ребёнок. Купить жильё можно только в новостройке, исключение действует для жителей Дальнего Востока: они также могут купить квартиру на вторичном рынке.

Для жителей Дальнего Востока ставка по кредиту не может быть выше 5% годовых, а для всех остальных регионов — 6%.

Для покупки жилья понадобится первоначальный взнос в размере 20% стоимости жилья (можно использовать материнский капитал). Максимальная сумма кредита ограничена 12 миллионами ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, в остальных регионах лимит — 6 миллионов ₽.

Для получения льготной ипотеки помимо стандартного набора документов нужно предоставить свидетельства о рождении детей заёмщиков и иные документы, которые подтверждают российское гражданство детей, если об этом не сказано в свидетельстве о рождении.

Найти кредит по низкой ставке

Калькулятор ипотеки

Субсидия до 450 000 ₽ на погашение ипотеки

Кто может получить: заёмщик, у которого в период с 2019 до 2022 года родился или им был усыновлён/удочерён третий или последующий ребёнок.

За субсидией нужно обращаться в банк, где был оформлен ипотечный кредит. Для подтверждения права на льготу нужно приложить свидетельства о рождении детей и подтверждение их российского гражданства.

Заявление могут рассматривать в течение 16 дней. Если оно будет одобрено, то деньги поступят на кредитный счёт в течение 5 рабочих дней. Ими можно частично или полностью погасить ипотечный кредит.

Подробнее в постановлении Правительства.

Военная ипотека

Кто может оформить: военнослужащие, участвующие в накопительно-ипотечной системе не менее трёх лет. Они могут оформить кредит на покупку жилья — военную ипотеку.

Пока служат в армии, государство направляет на погашение их кредита определённую сумму. В 2019 году она составляет 280 010 ₽ в год (в дальнейшем её могут увеличить).

Такую ипотеку нужно выплатить, пока заёмщику не исполнится 45 лет.

Купить можно любое жильё в хорошем состоянии (дом должен быть построен не раньше 1970 года). Если квартира дороже суммы, выделяемой государством, то оставшуюся часть средств придётся выплатить самостоятельно.

Подробнее на сайте Русвоенипотеки.

Материнский капитал

Кто может получить: человек или семья, у которой появился второй или последующий ребёнок. В 2019 году размер материнского капитала составляет 453 026 ₽. Эти деньги можно потратить на:

Покупку жилья, его строительство, первоначальный взнос по ипотеке или на погашение жилищного кредита, в том числе и процентов по нему.

Оплату образования детей.

Пенсионные накопления матери.

Социальную адаптацию детей с ограниченными возможностями.

Получить сертификат на материнский капитал можно в Пенсионном фонде или через личный кабинет на Госуслугах.

Читайте по теме: 9 вещей, которые вы не знали о портале «Госуслуги»

Кто может получить: каждый, кто платит налог на доходы физических лиц по ставке 13%. Существует два вида налоговых вычетов при покупке жилья:

13% от стоимости жилья, но не больше 260 тысяч ₽, при покупке квартиры, дома или земельного участка;

13% с процентов, уплаченных по ипотеке, но не больше 390 тысяч ₽.

Так каждый покупатель недвижимости (то есть каждый, у кого в ней есть доля) может вернуть до 650 000 ₽ налогов, которые ранее заплатил государству.

Кто может получить: любой заёмщик по ипотеке, если:

размер кредита не превышает 15 миллионов ₽ (пока сумма установлена на этом уровне);

кредит оформлен на единственное жильё;

ранее условия кредита по требованию заёмщика не менялись;

заёмщик находится в трудной жизненной ситуации: у него нет работы, он признан инвалидом первой или второй группы, у него имеется временная нетрудоспособность более двух месяцев подряд, его среднемесячный доход снизился на 30% или у него появился как минимум ещё один иждивенец.

Кредитные каникулы предоставляются на любой срок по усмотрению заёмщика, но не более чем на шесть месяцев. Для получения ипотечных каникул нужно написать заявление в банк и приложить документы, которые доказывают возникновение трудной жизненной ситуации.

Читайте по теме: Новые правила: как уйти на ипотечные каникулы

Максим Глазков

Источник: https://www.Sravni.ru/text/2019/10/1/7-lgot-po-ipoteke-kotorye-mozhno-poluchit-ot-gosudarstva/