В Счет Погашения Задолженности Машину

Могут ли забрать автомобиль за неуплату кредита?

Нередко происходят случаи, когда у должников отбирают имущество в счет задолженности по кредитным и иным обязательствам. Могут ли отобрать машину за неуплату кредита? Что происходит, когда заемщик не платит задолженность перед банком?

Может ли заемщик лишиться машины из-за неуплаты кредита?

Кредит порождает долговые обязательства заемщика перед банком, неисполнение которых влечет негативные последствия. При неуплате задолженности банковские учреждения сначала пытаются повлиять на должника разными мерами воздействия. Если это оказывается бесполезно, то нацеливаются на имущество, находящееся в его собственности.

Обычно рассматриваются ценные объекты, в частности и транспортные средства. Автомобиль выставляют на торги, а затем вырученные денежные средства направляют на погашение кредита. При желании и финансовых возможностях это последствие можно предотвратить.

Стоит отметить, что заемщик может лишиться своей машины не только при оформлении автокредита или иного кредита, когда транспортное средство передается в залог кредитору, но и в остальных случаях, когда авто не является предметом залога. Но в обеих ситуациях банковским организациям нужно получить разрешение суда на изъятие и продажу машины!

За какой срок просрочки можно лишиться машины?

Если клиент просрочил уплату кредита на несколько дней, то переживать не стоит. Никто не будет сразу же подавать в суд и отбирать транспортное средство. Ведь для кредиторов данная процедура тоже не слишком выгодна. Причина невыгодности состоит в следующем:

- Стоимость машины, которая уже была в пользовании, намного ниже.

- Процедура продажи часто затягивается на долгое время.

- Банкам приходится нести собственные расходы при оформлении сделки купли-продажи машины.

Поэтому банковские организации только в крайнем случае идут на конфискацию имущества.

Беспокоиться о том, что отберут авто за неуплату долга нужно, если просрочка составляет свыше 5-6 месяцев.

Порядок изъятия и реализации автомобиля

Процедура, при которой у должника забирают машину за неуплату кредита, немного разнится в зависимости от того, находилось ли это имущество в залоге у кредитора.

Если машина в залоге

Если транспортное средство находится в залоге у банковского учреждения, то проблем с его реализацией за долги обычно не возникает.

Ведь оформление соглашения о залоге – это наложение обременения на автомобиль. Часто кредиторы не торопятся забирать машину сразу, пытаются как-то воздействовать на заемщика.

Если же ничего не помогло, банк обращается в суд за разрешением на изъятие и продажу имущества.

Судьи в этом случае практически всегда оказываются на стороне кредиторов и одобряют их просьбу, потому что машина находится под обременением.Заемщику дается определенный срок для того, чтобы он добровольно отдал автомобиль для продажи. Если же должник игнорирует требование, начинаются действия судебных приставов.

Они имеют полное право принудительно отобрать машину на основании соответствующего судебного решения.

После изъятия транспортное средство отправляется на торги. Продают ее обычно по стоимости, которая несколько ниже реальной. Полученные деньги отправляют в счет погашения задолженности перед банком. Если после продажи остались средства, их отдают заемщику. Если вырученных денег не хватило для оплаты всего долга, должнику придется оплатить остаток.

Передавая автомобиль в залог банковской организации, нужно всегда помнить о том, что он будет первым, что заберут в случае возникновения проблем с оплатой кредита.

Если машина не в залоге

Если автомобиль не находится в залоге у банка, то на нем нет никакого обременения и кредитор не имеет на него никаких прав. Однако, это совершенно не значит, что его не могут отобрать за неуплату кредита.

Банк имеет полное право подать в суд на должника.

Если на стадии судебного разбирательства заемщик не попытается стабилизировать ситуацию, судья может принять решение о наложении ареста на его имущество с последующей продажей.

В этом случае арест машины и иных имущественных объектов является радикальной мерой, к которой прибегают в самом последнем случае. В большинстве случаев судья сначала делает следующее:

- Взыскивает часть заработной платы должника. В организацию, где трудится заемщик, направляют исполнительный лист. На основании него каждый месяц часть дохода должна удерживаться и отправляться в банк для погашения кредита. Однако, такой вариант работает только при официальном трудоустройстве заемщика.

- Накладывает арест на банковские счета. Дальше проверяется наличие в банках личных счетов, вкладов, депозитов. Если они имеются и на них есть денежные суммы, то все средства переводятся кредитору в счет оплаты долга. Если на эти счета будут поступать новые деньги, они автоматически будут списываться в счет задолженности.

Если же должник не работает официально и не обладает банковскими счетами, то суду ничего не остается, как арестовать имущество, находящееся в его собственности. Тогда все происходит по стандартной схеме – машину выставляют на торги, а вырученные средства направляют на оплату задолженности.

Что делать, если банк хочет отобрать машину?

Если заемщик на самом деле является добросовестным человеком, просто у него нет возможности платить кредит дальше, то следует постараться решить вопрос мирным путем.

Оплатить долг

Если имеется возможность погасить задолженность пред банком, то лучше сделать это как можно раньше. Тогда можно избежать продажи автомобиля. Если нет необходимой суммы, можно попробовать занять у знакомых. Если не получается закрыть кредит полностью, стоит обратиться в банк и рассказать о своей проблеме. Возможно, он пойдет навстречу.

Попросить реструктуризацию долга

Реструктуризация позволит немного снизить финансовую нагрузку и разобраться с долгом без потери машины. Но данный вариант подходит не всем клиентам. Банк согласится предоставить услугу только тем заемщикам, которые в течение длительного времени исправно платили кредит, но в силу уважительных обстоятельств их платежеспособность сильно ухудшилась.

Кредитор может пойти навстречу, учитывая сложную жизненную ситуацию, и пересмотреть график погашения долга. В большинстве случаев используется такой вариант реструктуризации как уменьшение размера ежемесячных платежей за счет увеличения срока кредитования.

Также возможно предоставление отсрочки погашения на определенный период времени. Отсрочка может быть дана по оплате основного долга или по процентам.

Чтобы воспользоваться реструктуризацией кредита, следует обратиться в банк и подать заявление. В нем нужно описать причину неуплаты, к примеру, необходимость в дорогостоящем лечении, увольнение с работы и так далее. Наличие уважительной причины понадобится подтвердить документально.Если кредитор согласится помочь заемщику, а последний будет исправно вносить платежи по новому графику, то машину продавать не будут.

Рекомендуется просить о реструктуризации еще до того, как возникло много просрочек. Чем раньше должник расскажет о своей проблеме, тем больше шансов, что банк согласится пересмотреть график погашения.

Взять кредит в другом банке

Заемщик может обратиться в другой банк и оформить там новый кредит для погашения старого долга. Эта услуга называется рефинансирование. Она предоставляется многими кредитными учреждениями России. Для перекредитации выбирают программу с более выгодными условиями, чтобы облегчить дальнейшее погашение задолженности.

Но стоит отметить, что другой банк согласится рефинансировать кредит клиента, если тот будет полностью соответствовать его требованиям. Обращаться за перекредитацией следует тогда, когда финансовые проблемы только возникли, а просрочки еще не отобразились в кредитной истории. В противном случае в предоставлении услуги будет отказано. Поэтому этот метод не подходит для запущенных случаев.

Обратиться в суд

Если кредитор отказывает в любой возможности распрощаться с долгом и предотвратить реализацию транспортного средства, то стоит подать исковое заявление в суд. Если арест уже наложен, то нужно направить иск о снятии ареста. В нем нужно указать следующие сведения:

- Наименование и адрес судебного органа, куда отправляется иск.

- Паспортные данные заявителя.

- Номер ранее вынесенного решения о наложении ареста на машину.

- Описание обстоятельств дела.

- Указание причины, почему суд должен снять арест с транспорта.

- Просьба истца.

- Список приложенных документов.

- Подпись заявителя.

Заемщику важно доказать, что продажа машины не нужна, и у него есть возможность закрыть долговые обязательства перед банком.

Как вернуть машину, если она уже выставлена на аукцион?

Если транспортное средство уже отправлено на торги, то никакое погашение долга уже не поможет. В этом случае вернуть свой автомобиль можно только одним способом – выкупить его на аукционе. Конечно же, такой вариант подходит тем, у кого появилась финансовая возможность совершить покупку.

Заемщики имеют полное право принимать участие в торгах, как и другие люди. Поэтому никто не запрещает им выкупить свою же машину. Более того, должники обладают преимущественным правом выкупа того имущества, которое они потеряли.

Можно ли добиться самостоятельной продажи?

Банковские организации часто продают автомобили на торгах по сниженной стоимости. Нередко бывает так, что вырученных с реализации машины денег не хватает, чтобы закрыть задолженность полностью. Также часто залоговые авто продают через автосалоны со скидкой чуть ли не 50%.

Поэтому заемщику выгоднее, если он продаст автомобиль самостоятельно. И он имеет на это право. Для этого ему необходимо обратиться в банк с соответствующим заявлением и с просьбой получить паспорт транспортного средства. Также понадобится составить письменное обязательство о том, что полученные деньги будут переданы кредитору.

Если банковское учреждение будет против самостоятельной реализации, то можно подать иск в суд и добиться разрешения там.

Плюсы и минусы изъятия авто для должника

Конечно же, изъятие и продажа автомобиля – неприятная процедура для заемщика. Ведь никому не хочется прощаться со своим имуществом. Но все же она имеет положительные стороны для должника. К ним можно отнести следующее:

- Возможность наконец-то распрощаться с проблемной задолженностью.

- Шанс получить немного денег, оставшихся после продажи машины и погашения долга, если вырученных средств оказалось больше, чем нужно.

- Закрытие исполнительного производства и ограничений, связанных с ним, к примеру, запрета на выезд за границу.

Из негативных моментов конфискации автомобиля можно выделить то, что полученных с продажи денег может не хватить для оплаты всей задолженности. Тогда должнику придется погашать оставшийся долг самостоятельно.

Если был оформлен автокредит, то это неприятно вдвойне. Ведь придется возвращать денежные средства за машину, которой клиент уже не пользуется.

Таким образом, за неуплату кредита банк может отобрать автомобиль, но только с разрешения суда. Это крайняя мера, которая применяется только при длительных просрочках, поэтому у должника есть возможность своевременно предотвратить такое негативное последствие.

Источник: https://yur-pomoshch.info/pravo/mogut-li-zabrat-avtomobil-za-neuplatu-kredita

В счет погашения задолженности машину

Согласно ч. 11 ст.

87 Закона N 229-ФЗ, если имущество должника не было реализовано в течение месяца после снижения цены, судебный пристав-исполнитель направляет взыскателю предложение оставить это имущество за собой.

При наличии нескольких взыскателей одной очереди предложения направляются им в соответствии с очередностью поступления от них исполнительных документов в подразделение судебных приставов.

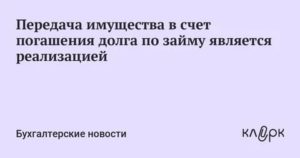

При передаче имущества в качестве отступного происходит передача права собственности на него на возмездной основе. А стало быть, такая передача в соответствии со ст.

39 Кодекса признается для целей налогообложения реализацией. Поэтому стоимость этого имущества включается в состав доходов от реализации, учитываемых при определении базы по «упрощенному» налогу (см. напр.

Письмо Минфина от 28 июня 2020 г. N 03-11-11/37751).

Мой сайт ->

Если размер отступного меньше размера основного обязательства, то во избежание споров с контрагентом в соглашении надо четко указать, полностью или частично прекращается обязательство. Впрочем, даже если разногласия возникнут, суды обычно выносят решение в пользу должника.

Когда не удается установить волю сторон прямо или путем толкования условий соглашения, суд будет считать обязательство прекращенным полностью. Такое разъяснение содержится в пункте 4 информационного письма Президиума ВАС РФ от г.

№ 102 Обзор практики применения арбитражными судами статьи 409 Гражданского кодекса Российской Федерации (далее информационное письмо № 102, действует в части, не противоречащей постановлению Президиума ВАС РФ от г. № 17389/10 ). И суды продолжают руководствоваться этим правилом.

При использовании кассового метода поступившее имущество компания учитывает на дату получения отступного от покупателя-должника. То есть в тот день, когда подписан акт приемки-передачи имущества (или выполненных работ, услуг). НДС по полученному имуществу кредитор может принять к вычету на основании счета-фактуры, выставленного компанией-должником.

Бухгалтерская проводка при передачи автомобиля в счет погашения задолженности

*** Если размер обязательства меньше стоимости имущества, передаваемого в качестве отступного, налоговики могут расценить эту разницу как имущество, безвозмездно полученное кредитором, и, соответственно, доначислить ему налог на прибыльп. 8 ст. 250 НК РФ. Правда, один из судов посчитал такие выводы налоговиков необоснованнымиПостановление ФАС СКО от 24.09.2009 № А32-14927/2008-51/113.

Ситуация: нужно ли покупателю (кредитору) восстанавливать НДС с аванса, который он принял к вычету, если продавец не выполнил условия по поставке и с согласия кредитора аванс вернул его контрагент? Да, нужно. Условия для восстановления НДС выполнены, а именно:

Договор передачи права владения машиной в счет погашения долга

Н.А. Мацепуро, юрист Оформление и учет отступного у организации на общем режиме налогообложения Участники-физлица довольно часто дают взаймы деньги созданным ими компаниям.

А если «дочка» испытывает финансовые затруднения, то участники порой соглашаются на возврат им займа не деньгами, а каким-нибудь ее имуществом (например, товарами или основным средством (ОС) — автомобилем, жилым или нежилым помещением и т. п.).

Выясним, как это оформить документально и как провести эту операцию в налоговом и бухгалтерском учете при применении общего режима налогообложения.

Если у дебитора не хватает денежных средств для погашения задолженности, можно передать кредитору свое имущество для прекращения долговых обязательств При частичном погашении долга имуществом должника и кредитор, и дебитор должны отразить в договоре об отступном стоимость данного вида собственности и остаток долга. Иначе обязательства считаются исполненными даже при передаче собственности стоимостью меньшей, чем размер долга.

Но если вы заключаете его до наступления срока возврата займа, а договор займа запрещает досрочный возврат займа, то обязательно укажите в соглашении об отступном, что пункт договора займа, предусматривающий такой запрет, аннулируется. Иначе впоследствии соглашение может быть признано недействительнымст. 309, ст.

При отсутствии этих условий в соглашении оно может быть признано незаключенным. Предупреждаем руководителя Не стоит завышать или занижать стоимость имущества, передаваемого в качестве отступного. Такая сделка может привлечь внимание контролеров, и они доначислят нам налоги.

Передача приобретенного автомобиля в счет погашения долга: отражение в 1С

дело в том что нет договора на основании которого одна организация платила за другую, у них есть договор между собой на оказание услуг и служебное письмо в котором организация за которую платили просит оплатить ту, которая платила, в счет стоимости оказанных услуг, да соглашение выглядит именно так как Вы обозначили

Рекомендуем прочесть: Надбавки К Окладу Работающим Военным Пенсионерам

дело в том что нет договора на основании которого одна организация платила за другую, у них есть договор между собой на оказание услуг и служебное письмо в котором организация за которую платили просит оплатить ту, которая платила, в счет стоимости оказанных услуг, да соглашение выглядит именно так как Вы обозначили

Как оформить договор передачи имущества в счет погашения долга

Когда в качестве погашения долга выступает имущество, то речь ведется об оформлении отступного соглашения. Такая процедура будет облагаться налогом на добавленную стоимость. Это означает, что дополнительно, наряду с актом передачи, потребуется оформить и счет-фактуру. Данный счет в последующем должен быть включен в декларацию по НДС.

Задолженности могут появляться как у физических лиц-предпринимателей перед кредиторами, так и у частных граждан. Нередки случаи, когда имеет место неуплата алиментов, обязательства по которым все время возрастают. В данном случае также можно лишиться своей собственности в счет погашения долга.

Автомобиль в счёт погашения задолженности за электроэнергию

Так, в октябре текущего года в отношении ряда должников в рамках исполнительного производства судебными приставами–исполнителями были вынесены постановления о наложении ареста на имущество должников. В ходе исполнительного производства арестованное имущество было передано взыскателю на общую сумму более 140 тыс. рублей. Один из должников лишился автомобиля стоимостью 115 тыс. рублей.

«Законом предусмотрены и другие меры взыскания задолженности, помимо изъятия имущества: арест денег, списание их с банковских счетов, взыскание части заработной платы должника.

Чтобы не прибегать к подобным мерам, мы призываем наших потребителей соблюдать платежную дисциплину.

В свою очередь, «Алтайкрайэнерго» гарантирует надежное и качественное электроснабжение», — прокомментировал генеральный директор «Алтайкрайэнерго» Сергей Приб.

Регистрация автомобиля, переданного в счет погашения долга по алиментам

14. О передаче нереализованного имущества должника взыскателю судебный пристав-исполнитель выносит постановление, которое утверждается старшим судебным приставом или его заместителем. Передача судебным приставом-исполнителем имущества должника взыскателю оформляется актом приема-передачи.

Судебные приставы-исполнители вынесли акт о передачи нереализованного автомобиля в счет погашения долга по алиментам. Какой мне нужен документ для постановки на учет данного автомобиля на свое имя (иначе какой нужен документ,подтверждающий право собственности на данный автомобиль?

Машина в счет погашения долга по алиментам

Источник: https://yrokurista.ru/ugolovnoe-pravo/v-schet-pogasheniya-zadolzhennosti-mashinu

Смотрите, какая тема — Могут ли приставы забрать машину за долги и как этого избежать?

Если у Вас есть долги государству либо если госорган уполномочен взыскать с Вас долг в счёт погашения задолженности физлицам или организациям, то от них никуда не деться. Это суровая практика 2020 года.

Приставы могут арестовать счета и карты, приостановить действие водительского удостоверения, не выпустить за границу и… обратить взыскание на имущество. В этом случае оно будет конфисковано.

И машина является повышенной зоной риска в этом случае, так как забрать её за долги легче всего. Но давайте обо всём по порядку!

Что даёт приставам право конфисковать автомобиль и что такое арест?

Такое право на службу судебных приставов возложено Федеральным законом «Об исполнительном производстве» (далее – «ФЗ») 2020 года. Это называется «арестом имущества». Конкретно статья 80 данного ФЗ говорит следующее:

1. Судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, вправе, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, наложить арест на имущество должника.

Машина – это формально и есть имущество – движимое. Также это распространяется, как и всё в данной статье, к мотоциклам, мопедам, скутерам, тракторам и другим видам техники личного пользования.

Но важно понимать, что арест – это не обязательно изъятие машины. Машину приставы отбирают далеко не всегда. Часто она находится на ответственном хранении у должника (то есть её во время реализации разрешают продолжать распоряжаться должнику). А иногда даже просто могут ограничить право пользоваться автомобилем (ч.4 ст. 80 ФЗ).

Как налагается арест?

Порядок наложения ареста на имущество достаточно простой:

- у Вас появляются долги, за которые могут наложить арест на машину и иное имущество,

- по таким долгам формируется судебный приказ или по суду выносится решение с соответствующим исполнительным листом,

- исполнительный лист передаётся приставам,

- служба приставов возбуждает исполнительное производство и выносит постановление об аресте.

Не следует путать арест с конфискацией. Формально это разные вещи, хотя в обоих случаях автомобиль и могут отнять.

Конфискация – это процессуальная мера в рамках уголовного права, и исполняется по решению суда по уголовному делу, в отличие от ареста, который исполняется в рамках исполнительного производства в том числе и по административному и гражданскому делам (штрафы, кредит в банке и другие).

Просто так забрать автомобиль на основании простого наличия долгов никто не может! Для этого должны быть соблюдены 2 важные формальности:Только по результату постановления в рамках производства приставы могут забрать машину в 2020 году.

Могут ли отобрать авто за штрафы ГИБДД?

Да. Практически за любые неоплаченные штрафы, в том числе с камер автофиксации. Но для этого важно понимать сроки, после которых появилась просрочка, и сколько таковая действует.

Эти сроки выглядят следующим образом:

- водителю или собственнику выносится административно постановление со штрафом и даётся 70 дней на оплату (10 – вступление в силу, 60 непосредственно на оплату), если лицо этот штраф не обжаловало,

- по истечении этого срока штраф может быть передан приставам (и не всегда штрафы передаются на практике),

- пристав, в ответственность которого поступила информация о задолженности, возбуждает на бумаге исполнительное производство и обязан дать 5 дней на добровольную оплату,

- по истечении этого срока может быть вынесено постановление о взыскании средств за счёт счётов должника – тогда пристав делает запросы в банки (наугад и не во все) о наличии счетов должника; если таковые находятся, деньги списываются с карты или счетов,

- уже далее, если не удалось взыскать непосредственно деньги должника, то может быть наложен арест, только в рамках которого и могут забрать машину для реализации в счёт долга.

Важно! Если сумма долга у Вас менее 3 000 рублей, то арест не может быть наложен (часть 1.1 статьи 80 ФЗ). Речь идёт именно о каждом исполнительном производстве – то есть о каждой единице долга, а не общей сумме всех долгов.

Это распространяется и на гражданские долги.

Если проигран гражданский суд по взысканию

Если задолженность у Вас образовалась в результате иска на Вас сторонней организации или физических лиц, то здесь всё аналогично штрафам ГИБДД, а автомобиль могут отобрать приставы при сумме долга более 3 тысяч рублей.

Наиболее распространённые категории долгов, за которые забирают машины ФССП:

- регрессное требование от страховой по ОСАГО (особенно частый случай – когда виновник не предоставил копию европротокола),

- требование о возмещении ущерба при ДТП, когда у виновника не застрахована автогражданская ответственность, следовательно, отвечает за ущерб он сам.

Могут ли забрать машину за кредит, если его не платить?

Да. Это и есть разновидность гражданского дела. Причём, речь не обязательно должна идти об автокредите – при невыплате любого кредита, займа и прочих обязательств взыскать долг могут за счёт автомобиля должника. Но только приставы. И разница между простым кредитом и автокредитом, когда автомобиль в залоге, есть.

За простой кредит автомобиль реализуется (продаётся с аукциона) самими приставами, а вырученные деньги идут в счёт погашения задолженности. Разница далее поступает на счёт должника.

В случае автокредита, где машина находится в залоге у банка схема немного другая, но и здесь банк просто так не может отнять автомобиль. Сначала банк обязан обратиться в суд для вынесения постановления о взыскании средств в должника. Как и во всех схемах выше, по решению суда исполнительный лист уходит приставам.

Но разница здесь в том, что арестованное авто, которое забрали приставы у должника, реализуется не самими судебными приставами, а передаётся в банк, и уже банк её реализует как залоговое имущество.

При этом, покупатель может перечислять деньги и на счёт непосредственно должника, но вот только именно в этом же банке, а должник будет иметь второстепенный доступ к счёту – в приоритете будет списание задолженности за счёт отобранного и проданного автомобиля в залоге.

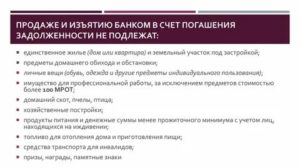

Если автомобиль – единственный источник заработка

Казалось бы, логика очевидна – как должник выплатит долги, если у него заберут единственную возможность заработать на эти долги?!

Тонкость здесь заключается в том, что если машина является основным (не обязательно единственным) источником заработка должника, то забрать её судебные приставы не имеют право. Об этом прямо говорит статья 446 Гражданско-процессуального кодекса.

Но есть ограничение – если у Вас хоть немного дорогой автомобиль, то его уже смогут отнять.

По закону, для неприкосновенности машины в отношении изъятия приставами, его стоимость не должна превышать 100 минимальных размеров оплаты труда. Он на 2020 год составляет чуть более 11 тысяч рублей.Соответственно, если Ваша машина стоит больше 1,1 миллиона рублей, то забрать её за долги у Вас уже смогут.

Как избежать ареста машины приставами?

Здесь речь идёт именно об аресте автомобиля приставами, а не когда он находится в залоге у банка. Самый очевидный способ избежать лишения машины в случае, если её заберут судебные приставы – это избавиться от неё. Имущество, принадлежащее не должнику, забрать не смогут… За исключением исключений – есть важная тонкость в этом вопросе.

По закону избавиться от имущества можно 2 способами:

- продать машину,

- подарить её.

Но ещё можно сдать автомобиль в аренду, причём, в безвозмездную (ведь иначе по договору аренды Вам должны будут платить деньги, которые обязаны пойти в счёт погашения долгов).

Тонкость заключается в том, что продажа или дарение машины может быть признана фиктивной и незаконной – лишь с целью скрыть имущество от приставов. Пристав для этого подаёт в суд на признание сделки фиктивной, и тогда автомобиль отберут уже у покупателя. И представьте, если с Вашей и его стороны продажа была изначально добросовестной!

Если автомобиль был отчуждён уже после начала исполнительного производства и, тем более, после вынесения ФССП постановления об аресте, то сделку признают недействительной с большой долей вероятности. Особенно, если будет доказано, что машиной Вы продолжаете пользоваться, а также родственные или иные связи между Вами и покупателем/даропринимателем/арендатором.

Другие возможности ведут за собой невозможность пользоваться машиной:

- разобрать машину на запчасти и предоставить приставам для изъятия в рамках ареста только кузов,

- спрятать машину.

Как избежать изъятия машины как залога банком?

Здесь всё гораздо сложнее. Согласно действующему на 2020 год законодательству, Вы вообще не имеете права продавать, дарить и иным образом отчуждать от себя предмет залога – автомобиль.

Соответственно, если машина в залоге у банка, то любую её продажу или дарение признают незаконной, а отберут такую машину уже у покупателя. Вот почему нельзя покупать кредитные автомобили!

Источник: https://AutoTonkosti.ru/q/mogut-li-pristavy-zabrat-mashinu-za-dolgi-i-kak-etogo-izbezhat

Примерный договор о передаче имущества в счёт задолженности — Договор купли-продажи имущества

г. ________________ «__» ________ 20 __ г.

__________________________________________, именуемое в дальнейшем «Организации 1», в лице ______________________________________________________, действующего на основании _____________, с одной стороны, и _____________________________________________________, именуемое в дальнейшем «Организации 2», в лице _______________________________________________, действующего на основании _____________________, с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Погашение задолженности «Организации 1» по ___________________________ (далее именуется — долг), в соответствии ст. 218, 235, 237 ГК РФ, в сумме _______________________________________ рублей.

1.2. Погашение задолженности по штрафам и пени по состоянию на «__»__________20__ года (далее именуется — задолженность) в соответствии с ____________________________, указанным в пункте 1.1. настоящего договора, в сумме _______________________ рублей путем передачи «Организацией 1» имущества на сумму долга и задолженности «Организации 2».

2. Обязательства сторон

2.1. «Организация 1» обязуется:

2.1.1. В срок ___________________________ произвести передачу имущества на общую сумму ________________________________ рублей в собственность «Организации 2» в счет задолженности по ___________________________.

2.1.2. Оплатить расходы, связанные с:

- оценкой имущества независимым оценщиком на основании счета, выставленного управлением;

- государственной регистрацией сделки.

2.1.3. Подписать акт приема — передачи имущества, который является неотъемлемой частью настоящего договора.

2.2. «Организация 2» обязуется

2.2.1. Подписать акт приема — передачи имущества, который является неотъемлемой частью настоящего договора.

2.2.2. Принять на баланс имущество, переданное организацией в соответствии с п. 2.1.1. настоящего договора.

3. Порядок расчетов

3.1. «Организация 1» погашает долг путем передачи имущества на сумму, указанную в п. 2.1.1. настоящего договора, и подписания акта приема — передачи имущества, который является неотъемлемой частью настоящего договора.

4. Ответственность сторон

4.1. Стороны несут ответственность за неисполнение либо ненадлежащее исполнение взятых на себя по настоящему договору обязательств в порядке, предусмотренном настоящим договором и законодательством Российской Федерации.

4.2. В случае задержки передачи имущества, «Организация 1» уплачивает штраф в размере __ процента за каждый день просрочки.

4.3. «Организация 2» вправе досрочно расторгнуть договор в случае неисполнения организацией обязательств, предусмотренных подпунктом 2.1.1.

5. Срок действия

5.1. Договор начинает действовать со дня подписания настоящего договора его сторонами.

5.2. Договор прекращает свое действие при полном выполнении организацией своих обязанностей по настоящему договору.

6. Действия непреодолимой силы

6.1. Ни одна из сторон не несет ответственности перед другой стороной за неисполнение либо ненадлежащее исполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя было бы предвидеть либо избежать.

6.2. Сторона, не исполняющая своих обязательств по настоящему договору вследствие обстоятельств, предусмотренных пунктом 6.1 настоящего договора, обязана известить другую сторону о данных обстоятельствах и их влиянии на исполнение ею обязательств по настоящему договору.

6.3. Если вышеуказанные обстоятельства действуют в течение трех месяцев и не имеют признаков прекращения их действия, настоящий договор может быть расторгнут сторонами по их соглашению.

7. Разрешение споров и разногласий

7.1. В случае возникновения между сторонами споров и разногласий по исполнению настоящего договора стороны обязаны заявить об этом друг другу в письменной форме и принять меры к их урегулированию путем переговоров.

7.2. В случае невозможности разрешения споров и разногласий между сторонами в порядке, предусмотренном пунктом 7.1 настоящего договора, спор рассматривается в суде в соответствии с действующим законодательством РФ.

8. Иные условия

8.1. Настоящий договор составлен в двух экземплярах, имеющих равную юридическую силу.

9. Реквизиты и подписи сторон

Источник: https://dogovor-urist.ru/%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80%D1%8B/%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%B5%D1%86-%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D1%80%D0%BD%D1%8B%D0%B9_%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80_%D0%BE_%D0%BF%D0%B5%D1%80%D0%B5%D0%B4%D0%B0%D1%87%D0%B5_%D0%B8%D0%BC%D1%83%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%B0_%D0%B2_%D1%81%D1%87%D1%91%D1%82_%D0%B7%D0%B0%D0%B4%D0%BE%D0%BB%D0%B6%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D0%B8/

Забрали машину за неуплату кредита: что делать 2020

Время чтения 8 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Если у вас забрали машину за неуплату кредита, то ситуация далеко не безвыходная. Есть несколько вариантов, чтобы вернуть утраченное авто или пресечь незаконные действия банка или коллекторов.

Законна ли ситуация, когда автомобиль забрали за неуплату кредита

Могут ли отобрать машину за неуплату кредита? Да, такая ситуация возможна и закон в большинстве случаев полностью на стороне банка. Машина не относится к имуществу, которое не подлежит изъятию в рамках исполнительного производства. Как, например, единственное жилье или денежные средства в размере прожиточного минимума.

Но забрать машину банк-кредитор может исключительно по решению суда. Даже если она находится в залоге, сотрудники финансовой организации предварительно должны получить судебное решение, позволяющее им наложить арест на авто.

Коллекторы, к которым за помощью часто обращаются банковские организации, также лишены подобных полномочий.

Действовать без постановления суда банки могут только при ипотечных кредитах в отношении заложенной недвижимости (и то если жильцы согласны покинуть помещение).

Поэтому если у вас забрали машину, требуйте судебное решение. Если оно отсутствует, вы можете обжаловать действия кредитора в суде или прокуратуре.

Процедура конфискации машины предполагает прохождение следующих этапов:

- Банк обращается в суд на заемщика с требованием погасить задолженность.

- Суд открывает исполнительное производство, и дело передается приставам.

- Приставы вначале арестовывают банковские счета и денежные средства должника, а только потом приступают к аресту автомобиля.

- Автомобиль оценивают и выставляют на продажу.

- Вырученные на торгах деньги перечисляются в банк в счет погашения задолженности.

Но нередко банки самостоятельно занимаются реализацией автомобиля.

В каких случаях банки могут забрать машину

Забрать ТС могут в следующих случаях:

- Автомобиль является предметом залога по автокредиту. В этом случае банк-залогодержатель обладает всем перечнем прав забрать автомобиль. Согласно 334 ст. ГК РФ до того момента, пока заемщик не погасит задолженность перед банком, машина фактически находится в собственности банка. Автовладелец при этом лишен права на продажу предмета залога без согласия на это залогодержателя (кредитора).

- На автомобиль наложен арест из-за долгов по нецелевому кредиту, при котором машина не оформлена в залог банка. Но здесь нужно понимать, что речь должна идти о существенных суммах задолженности, сопоставимых по стоимости с машиной. Так, за задолженность по кредиту в 30 тыс.руб. автомобиль, который стоит 1 млн.руб., не конфискуют. Обычно первоначально приставы арестовывают зарплатный счет должника и перенаправляют до 50% от заработка на погашение долга перед банками, а к конфискации имущества прибегают в качестве крайней меры.

- В отношении должника ведется процедура банкротства из-за накопленных долгов. Речь в данном случае идет о крупных суммах долга более 500 тыс.руб., которая может включать не только задолженность по кредитам, но и другим платежам: коммунальным, налоговым и пр. Но дело о банкротстве может ограничиться введением в отношении должника графика реструктуризации (выплаты долга по новому графику) без стадии конкурсного производства (продажи имущества).

Обычно банки прибегают к конфискации авто в самых крайних случаях. Для них сложившаяся ситуация также невыгодна. Это связано с тем что:

- за время эксплуатации автомобиля он теряет в цене;

- до продажи ТС может пройти немало времени, а вырученные деньги обесценятся под влиянием инфляционных процессов;

- банки вынуждены компенсировать издержки, связанные с заключением сделки купли-продажи.

Поэтому за небольшие просрочки в 1-3 месяца машину обычно не забирают. В этот период банки обычно стремятся договориться с заемщиком или присылают требования о необходимости должного исполнения обязательств по договору. До конфискации дело доходит только, если заемщик уже длительный срок не укладывается в график платежей: от 6 месяцев до года.

Плюсы и минусы конфискации авто для заемщика

Нельзя сказать, что конфискация авто имеет только минусы для заемщика. Так благодаря этому он сможет распрощаться с проблемной задолженностью, если ее удастся погасить за счет реализации предмета залога. Иногда у него даже возникает возможность получить часть денег назад, если стоимость продажи оказалась больше накопившейся задолженности.

Благодаря продаже конфискованного авто также автоматически закрывается исполнительное производство и связанные с ним ограничения. В частности, запретительные меры по выезду за рубеж.

Самый неприятный момент для заемщика состоит в том, если вырученных от продажи средств окажется недостаточно для погашения основного долга. Тогда заемщик останется без авто и при этом еще окажется должен банку. Ему придется и дальше платить по кредиту за машину, которой он уже не пользуется.Есть у данной процедуры еще один минус. Пока машина не будет продана, а основной долг не погашен, размер начисленных штрафов и пени будет продолжать расти.

Что делать, если автомобиль забрали?

У заемщика, который лишился своего авто за долги есть несколько вариантов действий.

Вариант 1. Договориться о предоставлении рассрочки платежей с банком

Такой вариант возможен, если заемщик уже зарекомендовал себя с лучшей стороны перед банком и исправно платил по автокредиту долгое время.

Банк может пойти ему на встречу, приняв во внимание причины сложившейся ситуации, и пересмотреть действующий график погашения автокредита.

Например, увеличить сроки и снизить ежемесячные платежи, временно заморозить выплаты по основному долгу (стоит понимать, что все упомянутые способы в конечном итоге увеличивают переплату, хоть и оставляют ТС за заемщиком).

Для получения реструктуризации заемщику необходимо обратиться в банк с соответствующим заявлением. В нем необходимо указать причину возникновения просрочки и финансовых сложностей. Это может быть потеря работы, тяжелая болезнь или рождение ребенка. К заявлению прилагаются подтверждающие документы.

Если заемщик начнет исправно вносить ежемесячные платежи по новому графику, ему вернут конфискованный автомобиль.

Конечно, с заявлением на реструктуризацию лучше не затягивать до того момента, пока заберут машину. Стоит писать его сразу при возникновении сложностей с деньгами. Тогда шанс получить одобрение банка на пересмотр графика возрастает.

Вариант 2. Рефинансировать кредит в другом банке

Если банк категорически отказывается идти на компромисс, то возможно получится найти другой банк-кредитор для получения автокредита. Рефинансирование предполагает получение нового займа на погашение старого.

Помимо шанса на сохранение авто, такой вариант имеет и другие весомые преимущества: благодаря рефинансированию нередко удается получить более выгодную процентную ставку и увеличить срок автокредита (уменьшить ежемесячный платеж).

Если рефинансирование удастся, сторонний банк перечислит на кредитный счет заемщика сумму, необходимую для полного досрочного погашения кредита. Заемщику останется погашать кредит по новому графику. С машины при этом будет снят арест.

Если приставы не сделали это самостоятельно, то нужно получить в банке справку о полном досрочном погашении автокредита и принести им данный документ.Ситуация осложняется тем, что информация о просрочке по предыдущему автокредиту наверняка уже отобразилась в кредитной истории и далеко не каждый банк согласится рефинансировать кредит такому проблемному заемщику. Ведь при рефинансировании заемщик проходит полный кредитный скоринг и оценку платежеспособности как при первичной заявке на автокредитование.

Вариант 3. Попробовать договориться с банком о самостоятельной продаже

Обычно банки стремятся как можно быстрее избавиться от автомобиля и часто продают его крупным автосалонам по заниженной стоимости. Нередко залоговые авто продают крупным автосалонам с дисконтом к рыночной цене до 60%. В результате такой сделки зачастую не удается даже погасить основной долг.

Таким образом, самостоятельная продажа обычно гораздо выгоднее заемщику. Для получения такого права необходимо обратиться в банк с соответствующим заявлением на получение копии ПТС. Заемщик также должен подписать обязательство о том, что вырученные средства от продажи пойдут исключительно на погашение задолженности.

Но если банк против самостоятельной продажи, стоимость продажи авто можно оспорить.

Для этого необходимо обратиться в независимую оценочную компанию и заказать там отчет о рыночной оценке ТС. С полученным документом можно идти в суд и оспаривать сделку купли-продажи заключенную банком. Упор надо делать на то, что сделка заключена на нерыночных условиях и привела к убыткам заемщика.

Вариант 4. Выкупить авто на аукционе

Иногда банки реализуют авто при помощи ФССП. Служба занимается продажей конфискованного имущества через аукционы. Должники могут участвовать в торгах наряду с другими участниками. Для этого они должны зарегистрироваться на торговой площадке.

Более того у должников есть право преимущественного выкупа имущества, которого они лишились. На аукционе они могут внести деньги за утраченный автомобиль, а вырученная сумма пойдет на погашение их долгов перед банком.

Источник: https://law03.ru/avto/article/zabrali-mashinu-za-neuplatu-kredita