Стул Окоф2 Амортизационная Группа

Табурет по окоф амортизационная группа

Вы получите ссылку и сможете создать новый пароль по электронной почте . Электронной Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы задать вопрос Забыл пароль Запомнить Пойти… / Кадры/ОКОФ — мебель офисная ОКОФ — мебель офисная Жалоба Вопрос Опишите причину своей жалобы Жалоба Отмена Добрый деньОрганизация ОСН.

Ответ актуален в декабре 2020 г.

Окоф стул офисный

Если найти решение этим способом не удается, то также можно использовать прежний ОКОФ ОК 013-94 и произвести поиск по нему.

Затем найти код из нового ОКОФ ОК 013-2014 (СНС 2008), воспользовавшись Переходным ключом, утв. приказом Росстандарта от 21.04.2016 № 458 (далее – Переходный ключ).

Если воспользоваться Переходным ключом, для таких основных средств как мебель предлагается выбрать код из группировки 330.31.01.1 «Мебель для офисов и предприятий торговли». Однако согласно Изменению № 3/2020 ОКОФ, утв.

Инфо

К какой амортизационной группе относится кресло офисное

/ / Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута.

Амортизационная группа табурет

/ / Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н).

Расскажем об этом в нашей консультации. Полученный

К какой амортизационной группе относится мебель

→ → Актуально на: 27 июля 2020 г.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (, ). А если она еще и превышает стоимостной лимит, установленный организацией в своей (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (, ).

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (, ).

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете?

Код ОКОФ для мебели в 2020 году и амортизационная группа

В 2020 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели.

Рассмотрим подробнее, что делать в такой ситуации.

Какой ОКОФ применяется для офисной мебели в 2020 году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. С 1 августа 2020г. была отменена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС?

Рекомендуем прочесть: Ика50 тюрьма юрга

Минфин пояснил В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели.

Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например,

Амортизационная группа мебель офисная

admin09.04.2020

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.31.01.1 — Мебель для офисов и предприятий торговли

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- ОКОФ — Общероссийский классификатор основных фондов

- ОКОФ: код 330.31.01.1

- Статьи, комментарии, ответы на вопросы: ОКОФ мебель

- Интересные публикации:

- Статьи, комментарии, ответы на вопросы: ОКОФ мебель

- Дополнительно

ОКОФ: код 330.31.01.1 330.31.01.1 — Введено Изменением N 5/2020 ОКОФ, утвержденным Приказом Росстандарта от 08.05.2020 N 255-ст. Классификатор: ОКОФ ОК 013-2014Код: 330.31.01.1Наименование: Мебель для офисов и предприятий торговлиДочерних элементов: 3Амортизационных групп: 0Прямых переходных ключей: 71 Подгруппировки Группировка 330.31.01.1 в ОКОФ содержит 3 подгруппировки.

Классификация основных средств, включаемых в амортизационные группы

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн. Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов.

Для основных средств, введённых в эксплуатацию с 2020 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются.

По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ. Определение амортизационной группы и сроков полезного использования по коду ОКОФ: Классификация одной таблицей в формате MS Excel, 51Кб Амортизационные группы:

Мебель: амортизационная группа

Copyright: фотобанк Лори Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью.

Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды. Поговорим о мебели, которая используется в официальных помещениях, и узнаем, как ее учитывают и амортизируют.

Источник: https://pila-diski.ru/taburet-po-okof-amortizacionnaja-gruppa-35762/

Амортизация мебели и срок полезного использования 2020: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

Ранее до корректировки Классификации для нового ОКОФ мебель относилась к 4 амортизационной группе со сроком эксплуатации от 5 до 7 лет.

В 2019 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.

Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.Рекомендуется установить линейный метод расчета амортизации для офисной мебели, как в бухгалтерском, так и в налоговом учете.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-mebel.html

Амортизационные группы основных средств в 2019 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Источник: https://School.Kontur.ru/publications/1479

Окоф для стульев офисных в 2020 году

- они предназначены для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг, осуществлении государственных полномочий (функций) либо для управленческих нужд.

- срок их полезного использования более 12 месяцев (независимо от стоимости);

К примеру, были аннулированы код 330.31.01.1 — Мебель для офисов и предприятий торговли и код 330.31.01.11 — Мебель металлическая для офисов, которые являлись наиболее подходящими для мебели.

В связи с чем, возникает вопрос к какому же коду ОКОФ ОК 013-2014 теперь ее относить.

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер.

Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2016 № 640.

В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает.

Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2017, 2020 году и позднее.

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т.

д. Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

- срок их полезного использования более 12 месяцев (независимо от стоимости);

- они предназначены для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг, осуществлении государственных полномочий (функций) либо для управленческих нужд.

Что нужно сделать с 14 по 18 мая Вот и закончились все майские праздники и настали трудовые будни. После череды выходных легко забыть о важных рабочих делах.

Чтобы этого не произошло и вы в срок исполнили свои обязательства перед бюджетом и контролирующими органами, мы представляем вашему вниманию наши еженедельные напоминания.

Рекомендуем прочесть: Фз 114 От 2020 Года Въезда И Выезда Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Окоф для мебели в 2020 году

› В 2020 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели.

Рассмотрим подробнее, что делать в такой ситуации. Какой ОКОФ применяется для офисной мебели в 2020 году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье.

С 1 августа 2017г. была отменена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС?

Минфин пояснил как пользоваться новым ОКОФ В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам. ОКОФ мебели для дошкольных учреждений и школ выбирается в каждом конкретном случае.Например, столы для детских садов и яслей могут быть отражены по коду 330.26.51.32. Для мебели в медицинских учреждениях, в том числе хирургического, стоматологического и ветеринарного назначения, а также мебели лабораторной, подходит ОКОФ 330.32.50.30.110.

Обратите внимание! Приказом Росстандарта от 08.05.2018 № 225-ст вернули коды ОКОФ для мебели: ОКОФ мебель Подборка наиболее важных документов по запросу ОКОФ мебель (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Источник: https://arbitradv.ru/okof-dlja-stulev-ofisnyh-v-2019-godu-85876/

Окоф и группа амортизации стул лабораторный

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2019 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

- Окоф на стулья офисные с августа 2019

- Окоф и группа амортизации стул лабораторный

- Мебель: амортизационная группа

- К какой амортизационной группе относится?

- Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- Требования к амортизационным группам

- НТВП Кедр

- Офисные перегородки и амортизационная группа для них

- Мебель: амортизационная группа

- Требования к амортизационным группам

Вы получите ссылку и сможете создать новый пароль по электронной почте .

На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы.

Электронной Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы задать вопрос Забыл пароль Запомнить Пойти… / Кадры/ОКОФ — мебель офисная ОКОФ — мебель офисная Жалоба Вопрос Опишите причину своей жалобы Жалоба Отмена Добрый деньОрганизация ОСН.

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года:Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)?Какой указать код ОКОФ?С уважением Пьянкова нет решения 0 Кадры Антон Ложкин 8 месяцев 2 Ответ 8217 просмотров Новичок 0 Ответы ( 2 ) Напишите ответ Похожие вопросы Предыдущий вопрос Следующий вопрос Задать вопрос Copyright 2019 Учет-Эксперт | ПОЧТА ДЛЯ СВЯЗИ С РЕДАКЦИЕЙ: [email protected]

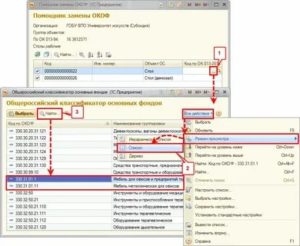

Необходимо ли осуществлять замену кодов ОКОФ для основных средств, принятых к учету до 01.01.2019.

Внимание

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.Важно

Источник: https://yconsul.ru/okof-i-gruppa-amortizatsii-stul-laboratornyj

Стул Окоф2 Амортизационная Группа

К какой амортизационной группе относится мебель.

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст.

258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Требования к амортизационным группам

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Код окоф для кресла офисного 2019

Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

В рассматриваемом случае контекстный поиск по наименованию, назначению и иным характеристикам указанных объектов основных средств не дает результатов.

Если воспользоваться Переходным ключом, для таких основных средств как мебель предлагается выбрать код из группировки В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать п.

И какой срок полезного использования мебели установить в бухучете?

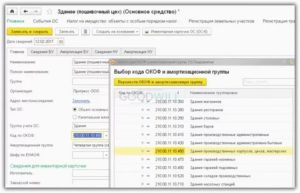

При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Код ОКОФ для мебели в 2020 году и амортизационная группа

В 2020 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Рассмотрим подробнее, что делать в такой ситуации.

Какой ОКОФ применяется для офисной мебели в 2020 году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье.

Более того законодатель заново ввел ранее отмененные коды ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли» и 330.31.01.11 «Мебель металлическая для офисов».

Стоит заметить, что до внесения новых группировок видов основных средств в Классификацию Постановления Правительства РФ № 1, срок полезного использования таким объектам будет устанавливаться на основании технической документации на объект (п.В группировке 330.00.00.00.000«Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты»

появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны.

Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей.

После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы.

На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт.

Мебель: амортизационная группа в бухучете

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ. Для мебели это особенно актуально.

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ 330.26.51.32 «Столы, прочий инструмент» и установить для них срок службы от 5 до 7 лет.

К сожалению, законодатель выпустил из виду внушительный блок имущества предприятий, не означив в Классификации, к какой амортизационной группе относится мебель. Будем надеяться, что ситуация исправится, пока же устанавливать СПИ следует, опираясь на действующие законодательные нормы.

Как приходовать мебель в 2019 году на ос по новому окоф

Для перехода от применения старого ОКОФ в 2019 г. к новому ОКОФ в 2019 г. приказом Росстандарта от 21.04.2019 № 458 разработаны прямые и обратные ключи (далее – Переходные ключи).

Из них видно, что группировка основных фондов в старом и новом ОКОФ совпадает не полностью – ряд объектов исключены из состава основных фондов, другие наоборот добавлены, некоторые объекты иначе классифицированы.

Приведем позиции, когда группировки основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014 не совпадают.

Окоф 2019

руб. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2016 № 640.

Источник: https://ark-product.ru/nasledstvennoe-pravo/11573-stul-okof2-amortizacionnaya-gruppa.html