Страховые Взносы За Гражданина Украины На Патенте

Налоги иностранного гражданина работающего в России (по патенту) в 2020 году

Лица, трудоустроенные на территории Российской Федерации на официальных началах (с записью в трудовой книжке, с трудовым договором), обязаны уплачивать подоходный налог (НДФЛ – налог на доходы физических лиц).

Данное правило действует в отношении как россиян, так и апатридов (лиц без гражданства) и иностранных граждан. Причем в ставка по налогу может отличаться, в зависимости от статуса иностранца в РФ. А помимо НДФЛ действуют также иные налоговые платежи и страховые сборы.

Разберемся, какие в бюджет РФ поступают налоги иностранного гражданина работающего в России по патенту в 2020 году.

Пояснения эксперта относительно порядка трудоустройства иностранцев с патентом

Общие сведения о законодательном регулировании вопроса приема на работу российскими работодателями граждан, обязанных оформлять патент перед трудоустройством, объяснены ниже экспертом в области аудита:

“Граждане государств СНГ, имеющие право на безвизовый въезд на территории Российской Федерации, в том числе с целью трудоустройства, обязаны оформлять патент, начиная с 1 января 2015 года.

С того же года российские работодатели официально получили разрешение от правительства на зачисление в штат своих предприятий иностранцев, въехавших в РФ без визы, но только при условии наличия у них патентов с актуальным сроком годности (документ выдается на срок от 1 месяца до 1 года, позднее его можно продлить).

При этом такие сотрудники должны будут собственными силами совершать уплату фиксированных авансовых платежей по НДФЛ во время оформления патента. Указанные положения регламентированы текстом пункта 1 статьи 13.3 Федерального закона от 25 июля 2002 года № 115-ФЗ”.

Стародубцева И., аудитор-эксперт фирмы RosCo – Consulting & Audit

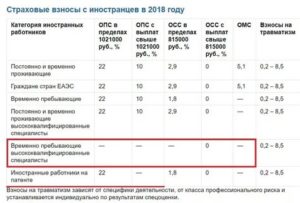

| Страховые взносы | Временно пребывающие иностранные граждане (работа на основании патента) | Временно проживающие иностранцы (имеют РВП в России) |

| Пенсионное страхование (в ПФР) | 22% | 22% |

| На случай временной нетрудоспособности и материнства (в ФСС) | 1,8% | 2,9% |

| Обязательное медицинское страхование (в ФОМС) | нет | 5,1% |

Как произвести расчет фиксированного авансового платежа по НДФЛ

Важно! Оформление патента для поиска работы на российском трудовом рынке актуально исключительно для иностранных граждан, приехавших в Россию без предварительного получения визы (в безвизовом режиме).

Если гражданину иностранного государства для въезда РФ требуется оформление визы, он может трудоустроиться на территории РФ исключительно после получения разрешения на работу.

Безвизовый режим действует только между Россией и странами-участницами международных договоров, касающихся упрощения миграционного порядка.

Размер авансового платежа по НДФЛ для оформления патента является фиксированным. Он прописан в тексте пункта 2 статьи 227.1 НК РФ и составляет в настоящий момент 1200 рублей. Это базовый размер без учета индексации. Что касается индексации, сумма взноса увеличивается за счет следующих коэффициентов:

| № | Коэффициенты индексации | Подробности |

| 1 | Коэффициент- дефлятор | Каждый год властями утверждается новый коэффициент-дефлятор |

| 2 | Региональный коэффициент | В каждом субъекте РФ установлен свой коэффициент (меняется из года в год). Размер коэффициента зависит от того, насколько конкретный регион России нуждается в рабочей силе (чем нужнее сотрудники, тем дешевле патент для иностранцев). Если в каком-то регионе не получается найти информацию о величине коэффициента, значит, его значение принимается равным единице. См. пункт 3 статьи 227.1 Налогового кодекса РФ. |

Уплата фиксированного платежа по налогу на доходы физических лиц является обязательным условием оформления патента на трудоустройство иностранного гражданина в России. Пока гражданин одной из стран СНГ не перечислит в бюджет фиксированную сумму платежа и не предъявит в ГУВМ МВД России квитанцию об уплате НДФЛ, патент не будет ему выдан (даже на минимальный срок в 1 месяц).

Пример расчета фиксированного авансового платежа для оформления патента в Московской области

Согласно указаниям Закона Московской области от 28 февраля 2019 № 247/2019-ОЗ, коэффициент, отражающий региональные особенности рынка труда МО, был установлен равным 2,34418 по состоянию на весь 2020 год.

Коэффициент-дефлятор для целей расчета фиксированного авансового платежа по НДФЛ для оформления иностранными гражданами патента при трудоустройстве на российских предприятия в 2020 году установлен в размере 1,813 на основании Приказа Минэкономразвития России от 21 октября 2019 № 684.

Если иностранец решит оформить патент для дальнейшего трудоустройства на территории Московской области, ему придется сперва уплатить фиксированный взнос, расчет которого производится по формуле:

ФАП = 1200 р. х КР х КД,

где ФАП – фиксированный авансовый платеж,

КР – коэффициент региональный,

КД – коэффициент-дефлятор.

Подставляем значения коэффициентов, действующих при оформлении патентов в Московской области:

ФАП = 1200 р. х 2,34418 х 1,813 = 5099,99 рублей

Выходит, что иностранный гражданин должен будет уплатить в бюджет 5100 рублей фиксированных взносов по НДФЛ, чтобы ему оформили патент, и он смог трудоустроиться в одном из городов Подмосковья.

Важно! Величина фиксированного взноса по налогу на доходы физлиц не увеличивается в зависимости от срока действия патента.

Когда и где необходимо уплатить фиксированный авансовый взнос для оформления патента

Несмотря на то, что российские законы позволяют иностранным гражданам пользоваться помощью работодателей при оформлении таких документов, необходимых для трудоустройства, как трудовая книжка, медицинская книжка и страховое свидетельство обязательного пенсионного страхования (СНИЛС), остальные документы иностранец обязан оформить сам. Работодателю запрещено подавать заявление от имени иностранного сотрудника на оформление свидетельства о постановке на учет в налоговых органах (ИНН) и патента.

Важно! Никто кроме иностранного гражданина не имеет законного права на то, чтобы уплачивать взнос по НДФЛ ради получения патента вместо самого иностранца (получателя патента).

Обратимся к тексту пункта 4 статьи 227.1 НК РФ. В нем говорится о том, в какие сроки иностранец обязан совершить авансовый платеж по НДФЛ, чтобы ему не отказали в выдаче патента для трудоустройства.

В соответствии с указанной статьей Налогового кодекса, перечислить средства в счет уплаты взноса необходимо до даты, с которой начинается отсчет времени действия патента, который в данный момент оформляется впервые, переоформляется или продлевается. Т.е.

, если действие патента заканчивается 1 января 2020 года, а иностранец желает продлить время его действия на год (до 1 января 2021 года), взнос требуется уплатить до 2 января 2020 года.

Как известно, работодатели по закону обязаны брать на себя роль страховых агентов для всех своих работников, в том числе приехавших из-за границы.

Но, несмотря на то, что фиксированный авансовый платеж для оформления патента является по сути заранее уплаченным налогом на доходы физических лиц, иностранец должен перечислить средства в бюджет самостоятельно, не за счет нанимателя.Единственное, что должен делать страховой агент (работодатель) в этом плане – исчислить годовую сумму НДФЛ за работника.

Как иностранцу вернуть себе фиксированный авансовый платеж по НДФЛ

Тот платеж, что совершит иностранный гражданин, когда решает оформить патент для трудоустройства на территории РФ, можно вернуть себе после подписания трудового договора с работодателем. Эта сумма вычитается из суммы НДФЛ, положенной к уплате за время действия патента, но такой “вычет” становится возможным только при соблюдении следующих условий:

- От ФНС России было получено соответствующее уведомление.

- Иностранный гражданин сохранил платежный документ, доказывающий факт совершения платежа.

- Сам иностранец подал заявление на получение налогового вычета (процедура возврата не может быть инициирована работодателем).

Сложности при исчислении суммы НДФЛ с доходов иностранного работника на патенте

Рассмотрим ситуации, с которыми у работодателей иностранных граждан в России постоянно возникают затруднения:

| № | Сложности с исчислением размера НДФЛ | Разъяснения |

| 1 | Снижение суммы НДФЛ на авансовый платеж за патент в другом субъекте РФ | Если иностранный гражданин внес авансовый фиксированный платеж за получение патента в одном субъекте РФ, а затем оформил новый патент в другом регионе и трудоустроился там, работодатель все равно вправе учесть тот платеж и тем самым уменьшить подоходный налог к уплате. |

| 2 | Перенос суммы патента на будущие периоды | Иностранцы, приехавшие на работу в РФ из стран-участниц СНГ, могут уплатить авансовые платежи по НДФЛ в счет “оплаты” патента, даже если срок действия разрешительного документа относится к различным налоговым периодам. И при этом работодатель произведет зачет сумм (полностью) при уменьшении НДФЛ за будущий год.Например, если время действия патента с последнего месяца 2019 года переходит на первый месяц 2020 года, работодатель учтет сумму авансового платежа и снизит размер НДФЛ за 2020 год. |

| 3 | Стандартный налоговый вычет | Налоговые резиденты РФ имеют право на получение налогового вычета. Налоговые нерезиденты РФ – не имеют такого права.Резиденты уплачивают НДФЛ по ставке 13%, нерезиденты – 30%, но граждане стран СНГ уплачивают подоходный налог по ставке 13%, и это не значит, что они приравниваются в правах к налоговым резидентам.Итак, если иностранец проживает в РФ на протяжении как минимум 183 дней на протяжении 12 месяцев подряд, он становится налоговым резидентом России, уплачивает НДФЛ по ставке 13% и получает право на налоговый вычет. В противном случае, иностранец из страны СНГ является налоговым нерезидентом, уплачивает НДФЛ по ставке 13%, но на налоговый вычет претендовать не может. |

| 4 | Социальные выплаты | Все доходы иностранца на официальном месте трудоустройства должны облагаться НДФЛ по ставке 13%, если они связаны с условиями работы, сложностью поставленных задач, квалификацией сотрудника (другими словами, эти доходы должны иметь отношение к трудовой деятельности). По ставке 13% облагаются налогом заработная плата, премия, различные надбавки и доплаты к зарплате (регулярные).Прочие выплаты от работодателя (нерегулярного характера и не связанные с работой напрямую) должны облагаться НДФЛ по ставке 30%. К таким выплатам относятся подарки (в денежной и натуральной форме), компенсация питания (или бесплатные обеды в натуре), материальная помощь.Если выплата материальной помощи связана с чрезвычайными обстоятельствами, НДФЛ вообще не уплачивается, т.е. ставка равна 0%. В РФ имеется ряд выплат, приравненных к материальной помощи и не облагаемых налогом на доход. |

| 5 | Уменьшение НДФЛ на платежи “за патент”, перечисленные иностранцем в бюджет при работе у нескольких работодателей | Если иностранец из страны-участницы СНГ трудится сразу на нескольких фирмах по трудовому договору в России, только один из руководителей имеет право на уменьшение НДФЛ за счет принятия во внимание уплаченных авансовых платежей при оформлении патента.Тому из работодателей, кто будет уменьшать НДФЛ, нужно передать уведомление от налогового органа о наличии такой возможности в качестве доказательства того факта, что другие работодатели еще не уменьшают НДФЛ на этих основаниях. |

Распространенные ошибки по теме “Какие налоги платят мигранты в 2020 году”

Ошибка: Гражданин Польши приехал в Россию и уплатил фиксированный платеж по НДФЛ с целью оформления патента для трудоустройства в российской компании.

Польша – страна, не входящая в список стран-участниц СНГ, а потому в отношении поляков безвизовый режим въезда в РФ не действует (граждане Польши должны оформлять визу перед приездом в Россию).

В то же время, патент для трудоустройства у российских работодателей доступен к получению исключительно гражданам стран-СНГ, для которых действует безвизовый режим въезда в РФ.

Поляк обязан подать документы на получение разрешения на работу, а не патента.

Ошибка: Гражданин Узбекистана приехал в Россию, чтобы найти работу и обеспечивать свою семью, оставшуюся на родине, в Ташкенте. Чтобы оформить патент, узбек уплачивает взнос по НДФЛ в размере 13% от суммы зарплаты, которую обещает ему потенциальный работодатель – сотрудник отдела кадров сети складов супермаркета “Ашан”.

Взнос авансовый по НДФЛ является фиксированным – его размер составляет 1200 рублей, вне зависимости от того, какую зарплату будет получать после подписания трудового договора иностранный гражданин.

Ответы на часто задаваемые вопросы по теме “Налоги иностранного гражданина работающего в России (по патенту) в 2020 году”

Вопрос: Являюсь гражданином Узбекистана, приехал в Россию на заработки Планирую работать на протяжении как минимум 2 лет. Могу ли я оформить налоговые вычеты, информацию о которых я нашел в статьях 218 НК РФ, 219 НК РФ, 220 НК РФ, 221 НК РФ?

Ответ: Вы имеете право на получение налоговых вычетов, упомянутых в статьях 218-221 НК РФ, только после того, как станете налоговым резидентом РФ. Это случится, когда Вы будете фактически находиться на территории России не менее 183 календарных дней на протяжении года (183 дней подряд, не частями).

Вопрос: Уплачивает ли работодатель страховые взносы на случай профессиональных заболеваний и несчастных случаев за работников-иностранцев из стран СНГ?Ответ: Да, причем страховые взносы установлены по аналогичным тарифам, что действуют в отношении россиян.

Источник: https://migrantplanet.com/nalogi-inostrannogo-grazhdanina-rabotayushchego-v-rossii/

Страховые Взносы С Граждан Украины В 2020 Году По Патенту

- Пройти медкомиссию (мед.учреждения, справки которых принимаются в вашем регионе, уточняйте)и получить медицинские сертификаты об отсутствии заболеваний, выданные после прохождения медкомиссии на патент. В ФМС вашего региона имеются информационные стенды с адресами для медосмотра,

- Сдать тестирование на знание русского языка, истории России и законодательства. Сертификат о пройденном экзамене придётся ждать до нескольких недель;

- Оформить мед.полис (страховка);

- Оплатить НДФЛ по патенту минимально за один месяц;

- Сделать нотариальный перевод паспорта;

- Пройти дактилоскопическую экспертизу;

- Заполнить заявление на выдачу патента на работу. Как оно заполняется читайте на стенде только в своем отделении;

- Сделать фото 3х4.

- Заявление.

- Документ, удостоверяющий личность (граждане Узбекистана должны иметь биометрические паспорта).

- Миграционная карта (для выдачи патента иностранному гражданину в 2020 году целью визита в страну в миграционной карте должна быть указана работа).

- Договор ДМС или соглашение об оказании платных услуг, заключенное с медицинским учреждением, находящимся в регионе, где планирует работать иностранец.

- Сертификат, подтверждающий сдачу комплексного экзамена.

- Справка о постановке на миграционный учет.

- Справки об отсутствии опасных для общества заболеваний, ВИЧ и наркозависимости.

- когда иностранец по трудовому или ГПХ договору трудится в структурном подразделении обособленного характера, расположенном вне территории РФ (п. 5);

- когда трудовой или ГПХ договор с иностранцем заключен с FIFA, ее дочерними организациями, оргкомитетом «Россия-2020», его дочерними организациями в связи с проведением в РФ в 2020–2020 годах мероприятий под эгидой FIFA (п. 7).

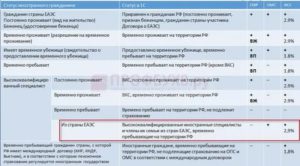

Иностранцы могут находиться в РФ в статусе проживающих (временно или постоянно) или временно пребывающих.

Для первой группы начисление страховых взносов будет производиться в таком же порядке, как и для граждан РФ. То есть по общеустановленным, дополнительным или пониженным тарифам, если иностранец оформлен по договору (трудовому или ГПХ). Исключение составят специалисты высокой квалификации, с дохода которых не придется делать отчисления на ОМС.

Страховые взносы за иностранцев в 2020 году

- годовой платеж ОПС, если годовой доход не превысил 300 000 рублей, составит 26 545 рублей. Если доход будет больше 300 000 рублей, то плюс 1% с суммы, которая превысила 300 000 рублей. Общая сумма платежей не должна быть больше 212 360 рублей.

- годовой платеж ОМС равен 5 840 рублей.

- когда иностранец по трудовому договору или по договору гражданско-правового характера трудится в структурном обособленном подразделении, которое расположено не в России;

- когда трудовой договор или договор гражданско-правового характера с иностранцем заключен с ФИФА, с ее дочерними организациями, с оргкомитетом «Россия-2020», с его дочерними организациями в связи с проведением в России в 2020–2020 годах мероприятий под эгидой ФИФА.

Рекомендуем прочесть: Что Ждать Участникам 1986 Чаэсв 2020году

Страховые взносы ип на патенте в 2020 году за работников

Условия платежа сбербанк-онлайн nalog.

ru Порядок платежа Вход в онлайн-сервис, выбор получателя, заполнение реквизитов, смс-подтверждение платежа Платежная карта должна принадлежать лицу, на которое оформлено ИП Вход на сайт, формирование платежного поручения с выбором реквизитов, выбор способа оплаты и кредитной организации Недостатки Необходимо иметь квитанцию и собственноручного заполнить реквизиты либо осуществлять поиск по просроченным налогам Оплата производится только собственных платежей через онлайн-банк учреждений, клиентами которых выступает плательщик Преимущества Возможность получения печатного документа об оплате Отсутствует вероятность ошибки в платежных реквизитах Приложение 8 к раздела 1 для лиц на патенте Санкции ИП при нарушении порядка уплаты взносов Санкции при пропуске срока платежа страховых взносов ИП состоят в начислении пени за каждый день просрочки.

Какие выплаты не облагаются взносами Не подлежат обложению страховыми взносами государственные пособия, включая пособие по безработице, выплаты, связанные с возмещением вреда здоровью, предоставлением бесплатного жилья и питания, суммы единовременной помощи, выплачиваемой при стихийных бедствиях, потере члена семьи и т.д. Полный перечень доходов, освобожденных от обложения взносами на страхование, приведен ст.

Работник является гражданином Украины: как платить страховые взносы

Согласно части 1 ст. 7 Федерального закона от 24.07.

2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ) выплаты и иные вознаграждения, начисляемые организациями в пользу физических лиц, в том числе в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, признаются для организаций объектом обложения страховыми взносами.

В отношении застрахованных лиц из числа иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов в соответствии с Законом № 115-ФЗ), временно пребывающих на территории РФ, организации уплачивают страховые взносы по тарифу, установленному Законом № 167-ФЗ для граждан РФ на финансирование страховой пенсии, независимо от года рождения указанных застрахованных лиц (п. 2 ст. 22.1 Закона № 167-ФЗ).

Рекомендуем прочесть: Экз Билеты Охранника 4 Разряда 2020 Год

Оформление трудового патента РФ для Украинцев

Если целью является заработок и трудовая деятельность, то не следует писать, например, «учеба». Миграционная карта – основной, первичный документ. Исходя из этих данных определяются возможности, права и обязанности иностранного гражданина. Указывая отличные от работы цели, мигрант лишается возможности осуществлять трудовую деятельность. Оформление патента будет прервано.

Затем необходимо заняться медицинскими документами. Полис можно приобрести в страховой компании. Между страховщиком и мигрантом заключается соглашение на предоставление медицинских услуг. Полис ДМС оформляется на срок в 3, 6 и 12 месяцев. Выгоднее всего будет приобрести годовую страховку.

Страховые взносы ИП на патенте в 2020 году

В отношении ИП применяется минимальный размер отчислений взносов, установленных на законодательном уровне в зависимости от МРОТ. Величина годовых взносов может оставаться на уровне предшествующего года либо быть увеличена в связи с ростом минимального размера оплаты труда. Предприниматели уплачивают взносы с использованием ставок:

ИП, выступающие работодателями, имеют право на применение пониженных тарифов при уплате страховых взносов за работников.

В связи с возможностью совмещения режимов налогообложения пониженные тарифы применяются только к доходам работников, занятых в деятельности, оговоренной патентом (если иной режим не имеет пониженных ставок).

Льгота предусмотрена только для дохода специалистов, участвующих в деятельности, ограниченной патентом. Предприниматели уплачивают:

Страховые взносы для иностранцев на патенте в году

Для реализации процедуры необходимо обращаться в налоговые органы.

Важно Главное, что нужно сделать перед выездом за границу, это узнать есть ли у вас запрет на выезд, в этом поможет проверенный сервис наших партнеров, который, в течении нескольких минут, предоставит вам информацию о наличии задолженности по кредитам, штрафам, алиментам, услугам ЖКХ и прочему, а также оценит вероятность запрета вылета за границу.

Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

Гражданина украины страховые взносы патент

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Гражданина украины страховые взносы патент». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Ни п. 1 ст. 2 закона «Об обязательном социальном…» от 29.12.2006 № 255-ФЗ, обязывающий к осуществлению обязательного соцстрахования (ОСС) по нетрудоспособности и материнству физлиц, работающих по трудовым договорам, кроме временно находящихся в РФ иностранных специалистов высокой квалификации. Но ИП (соответственно, и иностранцев) этот закон освобождает от ОСС (п. 3 ст. 2).

Страховые Взносы За Гражданина Украины На Патенте

- на ОПС — 22% с дохода, не превысившего 876 000 руб., и 10% с дохода сверх этой величины;

- на ОСС по нетрудоспособности и материнству — 1,8% с дохода, не превысившего 755 000 руб., сверх этого дохода взносы начисляться не будут.

Особенности взносов для временно пребывающих лиц с Украины

Если по взносам переплата, то вместе с уточненным расчетом РСВ-1 надо сдать заявление на зачет по форме 22-ПФР (приложение 3 к приказу Минтруда России от 04.12.13 № 712н). На переплату можно уменьшить текущие взносы.

Если компания не доплатила взносы, то необходимо доплатить недоимку с пенями и после этого подать уточненный расчет. Тогда никаких штрафов не будет (ст. 17 закона 212-ФЗ).

Страховые взносы за иностранцев в 2016 году платят по тарифам, которые действуют сейчас.

Тарифы страховых взносов за иностранцев в 2016 году в ПФР, ФСС и ФОМС в зависимости от статуса иностранного работника, мы привели в таблице.

Много кто работает не полный рабочий день в силу определенных ситуаций как наличие неполной дееспособности, самостоятельно воспитывающие несовершеннолетних детей. Государство пытается защитить подобные слои и помочь им жить на уровне не ниже среднего, создавая закон Украины о НДФЛ 2020.

А выплаты временно пребывающим высококвалифицированным специалистам взносами не облагаются вообще. Исключение — высококвалифицированные специалисты из стран ЕАЭС.

Выплаты в пользу таких иностранцев облагаются пенсионными, медицинскими и социальными взносами по тем же тарифам, что выплаты в пользу россиян.

: В 2020году можно ли купить дачу на материнский капитал?

Страховые Взносы Для Украинцев На Патенте В 2020 Году

Меняет: Background-color // .bgDefault — цвет фона по умолчанию Меняет: Background-color // .leftMenu__backround1 — левое меню. верхний блок Меняет: Background-color // .leftMenu__backround2 — левое меню. центральный блок Меняет: Background-color // .leftMenu__backround3 — левое меню.

Как удержать НДФЛ у гражданина Украины работающего на основании патента

Эти платежи должны перечислять все индивидуальные предприниматели, независимо от того, приносит ли бизнес доход. Размеры взносов устанавливает Налоговый кодекс, и каждый год эти суммы растут.

В 2020 году страховые взносы с иностранцев считайте с учетом их миграционного статуса. Предельная база для взносов изменилась, поэтому в работе учитывайте новые лимиты.

По каким правилам считать взносы, расскажем в статье.

Тариф страховых взносов не зависит от года рождения и составляет 22% (10% — для выплат, превышающих предел базы для начисления страховых взносов); — в ФФОМС по ставкам, действующим для застрахованных лиц — граждан РФ; — взносами на страхование от несчастных случаев на производстве и профзаболеваний; — НДФЛ, по ставке, зависящей от того, является ли сотрудник резидентом РФ (13%) или нерезидентом РФ (30%).Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

Организация приняла на работу граждан Украины, не подпадающих под определение высококвалифицированного специалиста: Порядок обложения налогами и страховыми взносами

А выплаты временно пребывающим высококвалифицированным специалистам взносами не облагаются вообще. Исключение — высококвалифицированные специалисты из стран ЕАЭС. Выплаты в пользу таких иностранцев облагаются пенсионными, медицинскими и социальными взносами по тем же тарифам, что выплаты в пользу россиян.

Свои тонкости есть при расчете НДФЛ иностранцев на патенте. На период его действия применяется ставка 13%. Если срок действия патента истек, налог на доходы будет исчисляться исходя из статуса иностранного работника. Резидент продолжит уплачивать 13%, нерезидент — 30%.

Источник: https://baiksp.ru/sotsialnoe-obespechenie/grazhdanina-ukrainy-strahovye-vznosy-patent

Страховые взносы для иностранцев работающих на патенте

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

26 октября 2016 12:01

Все работодатели, у которых трудятся иностранные граждане и лица без гражданства, обязаны зарегистрировать их в российской системе обязательного пенсионного страхования (ОПС) и уплачивать за них страховые взносы с первого дня работы.

Для регистрации в системе ОПС иностранный гражданин должен:

– заполнить на работе Анкету застрахованного лица;

– приложить копию документа, удостоверяющего личность. Для документа на иностранном языке может понадобиться нотариально заверенная копия с переводом на русский язык.

Лицам, постоянно проживающим в РФ, и лицам без гражданства необходим вид на жительство; от временно проживающих и лиц без гражданства требуется разрешение на временное проживание; от временно пребывающих – виза (если со страной иностранца установлен визовый режим).

[2]После предоставления работодателем в Пенсионный фонд выше перечисленных документов, иностранному гражданину будет выдан СНИЛС.

Работодателям необходимо отслеживать следующие миграционные статусы иностранных граждан:

– Временно пребывающие. Получение СНИЛС и уплата страховых взносов необходима, если с сотрудником заключён или трудовой договор, или гражданско-правовой (выполнение работ и оказание услуг), или договор авторского заказа.

А также в том случае, если сотрудник является автором произведений, получающим выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, по издательским лицензионным договорам и лицензионным договорам о предоставлении права использования таких произведений.

– Временно проживающие. Страховые взносы на ОПС и ОМС необходимо уплачивать в том же порядке, что и за российских граждан, если иное не предусмотрено международным договором РФ.

– Постоянно проживающие. Отчисления производятся и на ОПС, и на ОМС по тем же тарифам, что и для граждан РФ.

– Высококвалифицированные иностранные специалисты. Страховые взносы на ОПС и ОМС не начисляются.

Иностранные граждане, признанные Россией беженцами, имеют право на социальное обеспечение наравне с гражданами России. Страховые взносы начисляются на выплаты, которые работодатель производит в пользу беженцев, и уплачиваются в общеустановленном порядке.

На основании миграционного патента на территории РФ могут трудиться иностранцы, прибывшие в страну в порядке, который не требует получения визы. При заключении трудового договора с таким работником страхователь обязан уплачивать страховые взносы в общеустановленном порядке, сдавать отчётность в ПФР и оформлять для иностранцев страховые свидетельства ОПС.

Ежеквартально в Пенсионный фонд подаётся форма отчётности РСВ — 1: до 15-го числа второго месяца, следующего за отчётным периодом – в бумажном виде и до 20-го числа второго месяца, следующего за отчётным периодом – в электронном.

Кроме того, ежемесячно подаётся упрощённая форма отчётности по персонифицированному учёту СЗВ-М. Работодатель не позднее 10-го числа месяца, следующего за отчётным периодом, представляет по каждому сотруднику его СНИЛС, ФИО и ИНН.

Для экономии времени и удобства на сайте ПФР электронный сервис «Кабинет страхователя» предоставляет работодателям возможность посмотреть реестр платежей, получить справку о состоянии расчётов, оформить платёжное поручение, рассчитать страховые взносы, распечатать квитанции и многое другое в режиме реального времени.

Платить ли страховые взносы за иностранных рабочих?

Прежде чем уплачивать страховые взносы за иностранных граждан или отказаться от этого, работодатель должен выяснить, в каком статусе работник находится на территории Российской Федерации.

Получать СНИЛС и уплачивать страховые взносы за иностранного работника в статусе «временно пребывающий» необходимо в том случае, если с таким сотрудником заключен трудовой договор или договор гражданско-правового характера.

Взносы с выплат временно пребывающим иностранцам платят только на страховую часть трудовой пенсии независимо от года рождения сотрудника, в соответствии с тем тарифом, по которому уплачивает организация.

Взносы в ФОМС на выплаты в пользу временно пребывающих иностранцев не начисляются, поскольку данная категория граждан не подлежит медицинскому страхованию. Однако взносы на страхование от несчастных случаев и профзаболеваний за таких работников уплачиваются.

Постоянно проживающие, или, говоря проще, имеющие вид на жительство граждане приравниваются к российским гражданам. Поэтому все взносы (в ПФР, в ФФОМС) с выплат нужно начислять им так же, как с доходов российских работников.При этом не имеет значения, по какому договору трудится иностранец. Это может быть трудовой (срочный и бессрочный) договор или договор гражданско-правового характера.

И в ПФР, естественно, нужно платить взносы и на страховую и на накопительную часть трудовой пенсии (в том случае, если гражданин выбрал формирование накопительной пенсии).

4.Высококвалифицированные иностранные специалисты

https://www.youtube.com/watch?v=-bVcLPNPvPE

С выплат в пользу высококвалифицированных иностранных специалистов страховые взносы не начисляются.

Налоги ИП на патенте с работниками и без

Патентная налоговая система всех видов разрешенной при этом деятельности, за исключением автоперевозок и выездной розничной продажи, действует лишь на территории, где был получен патент. Это позволят оптимально рассчитать его стоимость, что очень выгодно для начинающих бизнесменов.

Возможность брать патент на короткое время дает экономическую выгоду и упрощает ведение учета представителям мелкого бизнеса, чья деятельность привязана к сезонам и ведется лишь несколько месяцев в году.

Они могут более точно спланировать свой бизнес и получить максимальную прибыль. Например, сдача жилья либо предоставление курортных услуг.

Законодательство обязывает ИП заполнять книгу учета доходов, но это абсолютно не влияет на размер налоговых платежей.

Страховые взносы ип на патенте в 2019 году за работников

Условия платежа сбербанк-онлайн nalog.

ru Порядок платежа Вход в онлайн-сервис, выбор получателя, заполнение реквизитов, смс-подтверждение платежа Платежная карта должна принадлежать лицу, на которое оформлено ИП Вход на сайт, формирование платежного поручения с выбором реквизитов, выбор способа оплаты и кредитной организации Недостатки Необходимо иметь квитанцию и собственноручного заполнить реквизиты либо осуществлять поиск по просроченным налогам Оплата производится только собственных платежей через онлайн-банк учреждений, клиентами которых выступает плательщик Преимущества Возможность получения печатного документа об оплате Отсутствует вероятность ошибки в платежных реквизитах Приложение 8 к раздела 1 для лиц на патенте Санкции ИП при нарушении порядка уплаты взносов Санкции при пропуске срока платежа страховых взносов ИП состоят в начислении пени за каждый день просрочки.

Заметка: взносы от несчастных случаев на производстве перечисляются на КБК 393 1 02 02050 07 1000 160. Отчетность по страховым платежам за сотрудников ИП и организации, являющиеся работодателями, обязаны также сдавать соответствующую отчетность. Таблица № 3.

Отчетность по взносам за наемный персонал Какой отчет Куда Когда Расчет по страховым взносам ИФНС Ежеквартально, не позднее 30 числа месяца, следующего квартала СЗВ-М ПФР Ежемесячно, до 15 числа месяца, следующего за отчетным СЗВ-СТАЖ Ежегодно, до 1 марта года, следующего за отчетным 4-ФСС ФСС Ежеквартально, до 20 числа месяца, следующего квартала, если отчет сдается на бумаге и до 25 числа, если в электронной форме* * Заметка: если среднесписочная численность сотрудников организации или ИП превышает 25 человек отчетность необходимо направлять только в электронной форме с ЭЦП (электронно-цифровой подписью).

Страховые взносы при патенте в 2019 году

Таким образом с доходов иностранцев, оформленных по трудовому или ГПХ договору, работодатель обязан перечислить все виды взносов, предусмотренных законодательством как и по доходам граждан РФ. В 2017 году страховые взносы для иностранных граждан составят:

Трудиться на территории Российской Федерации иностранцы могут как по трудовому или ГПХ договору, так и как индивидуальный предприниматель.

Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется).

Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

Страховые взносы с иностранцев в 2018 — 2019 годах

2. Ни п. 1 ст. 2 закона «Об обязательном социальном…» от 29.12.2006 № 255-ФЗ, обязывающий к осуществлению обязательного соцстрахования (ОСС) по нетрудоспособности и материнству физлиц, работающих по трудовым договорам, кроме временно находящихся в РФ иностранных специалистов высокой квалификации. Но ИП (соответственно, и иностранцев) этот закон освобождает от ОСС (п. 3 ст. 2).

Страховые взносы за иностранцев в 2019 году

Для того чтобы вести трудовую деятельность в России, иностранцу требуется разрешение на работу или патент. Срок этих документов будет зависеть от сроков пребывания в России. Этот срок может продлеваться.

В соответствии с российскими законами, с заработной платы исчисляются страховые взносы в пенсионный фонд, в фонд социального страхования и в фонд медицинского страхования. Страховые взносы работодатель выплачивает за свой счет.

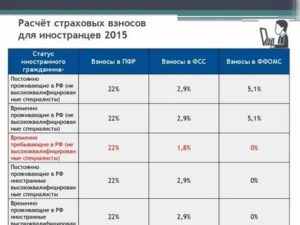

Страховые взносы в пенсионный фонд, взносы в фонд социального страхования начисляются всем работающим иностранцам, кроме высококвалифицированных специалистов в статусе временно пребывающих. Взносы в фонд медицинского страхования начисляются только иностранцам с разрешением на временное проживание и с теми, у кого есть вид на жительство.Что касается взносов с доходов граждан Белоруссии, Армении, Казахстана и Киргизии, а также беженцев, то они платят те же взносы, что и обычные россияне. А если высококвалифицированные специалисты из этих стран работают в России, то они не платят взносы в пенсионный фонд, только взносы в фонд медицинского страхования и в фонд социального страхования.

- Взносы на обязательное пенсионное страхование (ОПС) начисляются всем;

- Взносы по обязательному социальному страхования по нетрудоспособности и материнству (ОСС) начисляются при работе по трудовому договору либо по договору гражданско-правового характера кроме индивидуальных предпринимателей;

- Взносы на обязательное медицинское страхование (ОМС) начисляют и по трудовому договору и по договору гражданско-правового характера и индивидуальным предпринимателям, исключение составляют высококвалифицированные специалисты;

- Взносы по обязательному социальному страхования по травматизму (ОСС) начисляются и по трудовому договору и по договору гражданско-правового характера

Возмещение НДФЛ иностранному работнику по патенту: специфика процедуры

При необходимо разрешение на трудоустройство может быть продлено сроком до 12 месяцев. Процедура продления считается завершенной лишь после того как зарубежный гражданин обратиться в налоговые органы с заявлением по установленной форме и уплатит фиксированный НДФЛ.

Иностранные работники «на патенте»: рассчитываем НДФЛ и страховые взносы

Источник: https://domtriumf18.ru/strahovye-vznosy-dlya-inostrantsev-rabotayushhih-na-patente/

Ндфл И Страховые Взносы С Граждан Украины

ТК РФ предусматривает обязанность работодателя обеспечить вахтовых работников помещением для проживания или компенсировать им расходы по найму жилого помещения (абз. 3 ст. 297 ТК РФ).

Такие выплаты носят компенсационный характер и аналогичны возмещению по найму помещения для командированных сотрудников. А такие выплаты освобождаются от обложения НДФЛ.

И доходы иностранных работников – не исключение (абз. 12 п. 3 ст. 217 НК РФ).

В отличие от НДФЛ, для расчета и начисления страховых взносов на доходы сотрудника-иностранца количество проведенных дней в России не важно. Самое главное – это какой миграционный статус у работника: постоянно проживающий, временно проживающий или временно пребывающий. Рассмотрим по отдельности начисление взносов для каждого варианта.

Если работник – гражданин Украины: особенности уплаты ндфл и страховых взносов

Граждане Украины, получившие временное убежище, примерно через полгода проживания приобретут статус налоговых резидентов Российской Федерации, и с точки зрения налоговых правоотношений полностью приравняются к российским гражданам, в том числе в части уплаты НДФЛ и получения налоговых вычетов.

Сказанное подтверждается письмом Министерства труда и социальной защиты Российской Федерации от 8 сентября 2014 г.

№ 17-3/10/В-5684 по результатам рассмотрения обращения по вопросу начисления страховых взносов на выплаты лицам, признанным беженцами, а также ходатайствующим о признании их беженцами, и лицам, которым предоставлено временное убежище на территории Российской Федерации.

В нем также сделан вывод о том, что лицо, получившее свидетельство о предоставлении временного убежища, получает статус иностранного гражданина или лица без гражданства, временно пребывающего на территории Российской Федерации.

Кроме того, разъясняется, что выплаты в пользу данного лица, облагаются страховыми взносами только в Пенсионный фонд Российской Федерации при условии заключения с ним трудового договора на неопределенный срок либо срочного трудового договора (срочных трудовых договоров) продолжительностью не менее шести месяцев в общей сложности в течение календарного года.

Выводы

Доходы граждан Украины, получивших временное убежище, облагаются НДФЛ по ставке 13 процентов. Однако право на налоговые вычеты они получат только после того, как в соответствии с Налоговым кодексом будут признаны налоговыми резидентами Российской Федерации.

Страховые взносы с граждан украины в 2018: расчет, как уплачиваются

Один нюанс. Базу по взносам определяют с начала года нарастающим итогом и до конца расчетного периода. И неважно, что в течение этого периода иностранец сменил статус. Он же остался застрахованным лицом. А значит, нужно продолжить считать базу и после того, как временно пребывающий стал временно проживающим.

И если с ними все более-менее понятно, то рассмотрим, как обстоят дела с иностранными подданными, решившими реализовать свой профессиональный потенциал в нашей стране при том, что получать пенсию здесь они не смогут.

Страховые взносы с граждан Украины в 2019 году

Для временно пребывающих иностранцев существуют свои правила по перечислению, поскольку из их числа выделяют специалистов с высокой квалификацией, доходы которых по любому из договоров не подлежат никаким взносам, кроме как на травматизм. Доходы прочих иностранных работников, оформленных по договору, не будут облагаться взносами на ОМС, но попадут под платежи на ОПС и ОСС.

Иностранные работники – граждане, которые постоянно либо временно проживают или пребывают на территории Российской Федерации с Украины либо с другого государства.

Каждый работодатель, который решит трудоустроить у себя таких лиц, обязан зарегистрировать их в Пенсионном фонде и платить страховые взносы с первого для работы.

В статье расскажем про страховые взносы с граждан Украины в 2018, рассмотрим порядок начисления.

Гражданин Украины Работающий По Патенту Страховые Взносы

Как всегда, мы постараемся ответить на вопрос «Гражданин Украины Работающий По Патенту Страховые Взносы». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

А выплаты временно пребывающим высококвалифицированным специалистам взносами не облагаются вообще. Исключение — высококвалифицированные специалисты из стран ЕАЭС. Выплаты в пользу таких иностранцев облагаются пенсионными, медицинскими и социальными взносами по тем же тарифам, что выплаты в пользу россиян.

Страховые взносы с иностранцев в 2020 году: таблица

По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке, учитывая налоговый статус иностранного гражданина: резидент или нерезидент, так как иностранный гражданин продолжает трудовую деятельность в России уже не на основании патента, а на основании разрешения на временное проживание. Пересчитывать НДФЛ за период с начала налогового периода (года) до смены статуса иностранного гражданина, не надо.

Как платить ндфл с украинцев по патенту

- на ОСС по нетрудоспособности и материнству — 1,8% с дохода, не превысившего 755 000 руб., сверх этого дохода взносы начисляться не будут.

- на ОПС — 22% с дохода, не превысившего 876 000 руб.

, и 10% с дохода сверх этой величины;

Каждый работодатель, который решит трудоустроить у себя таких лиц, обязан зарегистрировать их в Пенсионном фонде и платить страховые взносы с первого для работы.

В статье расскажем про страховые взносы с граждан Украины в 2020, рассмотрим порядок начисления.Для того, что встать на учет в системе ОПС украинец должен:

Уплата НДФЛ с доходов «патентных» работников

Иностранные граждане, работающие на основании патента, с которыми работодатель заключил трудовой договор, являются застрахованными лицами в системе обязательного пенсионного страхования. Это следует из п. 1 ст. 7 Закона N 167-ФЗ . Соответственно, с их доходов страхователи (работодатели) должны исчислить взносы в ПФР (ч. 1.1 ст. 58.2 Закона N 212-ФЗ, Постановление Правительства РФ N 1316):

- временное проживание, при котором оформляется документ, разрешающий проживание;

- временное пребывание, когда лицо въезжает в РФ по визе или без ее оформления с получением миграционной карты и оформлением документа, дающего право на работу.

- постоянное проживание, для которого необходимо оформление вида на жительство;

ПОДГОТОВКА ДОКУМЕНТОВ [НЗ: 297] Пребывание в РФ граждан Украины Подробный разбор видео и наши коментарии к нему:Данная глава является абсолютно новой для трудового законодательства. Ранее ТК РФ подробно не регулировал особенности приема на работу иностранных граждан и лиц без гражданства.

Как удерживать НДФЛ с иностранцев

В первую очередь при расчете зарплаты иностранцам нужно определить является он резидентом или нерезидентом РФ: от этого зависит ставка взимания НДФЛ, а также разные перечни доходов, с которых нужно платить налог (ст. 209 НК РФ), и применение налоговых вычетов по НДФЛ (так, в соответствии с п. 3 и 4 ст. 210 НК РФ нерезиденту вычеты не предоставляются).

Резидент — нерезидент?

Если в штат сотрудников компании входят иностранцы, бухгалтеру по расчету заработной платы следует уделять особое внимание этой категории граждан. Расчет зарплаты, НДФЛ и страховых взносов имеет для них свои особенности. О начислениях, выплатах и удержаниях из заработка иностранных работников пойдет речь в этой статье.

Так вот с выплат иностранцам, временно пребывающим на территории РФ, являющимся гражданами указанных стран, российский работодатель должен начислять страховые взносы по тем же правилам и по тем же тарифам, как и с выплат работникам-россиянам (п. 4 ст. 1 Закона от 24. 07. 2009 N 212-ФЗ, п. 5 ст.

Какие взносы нужно начислять и по каким тарифам

Рассмотрим подробнее самые существенные изменения. Иностранные граждане, прибывшие на территорию России с целью работы, должны получить специальный документ. До внесения изменений иностранным гражданам, въехавшим на территорию РФ по рабочей визе, а также безвизовым иностранцам, собирающимся работать в организациях или у индивидуальных предпринимателей, выдается разрешение на работу.

Иностранец по патенту страховые взносы 2020

Иностранные граждане, временно пребывающие в РФ, – это иностранцы, не имеющие вида на жительство в РФ или разрешения на временное проживание (п. 1 ст. 2 Закона от 25. 07. 2002 N 115-ФЗ ). По общему правилу они имеют право устраиваться на работу в российские организации при наличии разрешения на работу или патента (п. 4 ст.

Источник: https://legcons.ru/sudebnye-pristavy/grazhdanin-ukrainy-rabotayushhij-po-patentu-strahovye-vznosy