Страховые Взносы В Какой Бюджет Перечисляются

Страховые взносы в 2020 году в ПФР, в ФФОМС и ФСС: выплаты подлежащие обложению, предельные базы и сроки уплаты страховых взносов — Контур.Бухгалтерия

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

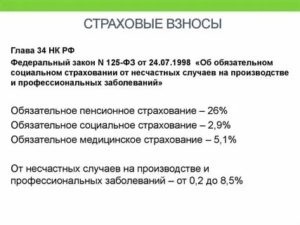

Мы поговорим о взносах на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- И другие виды выплат и компенсаций.

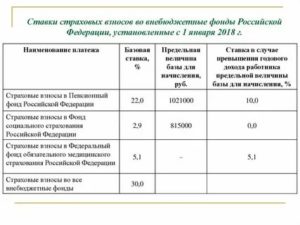

Предельная база для начисления страховых взносов

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 году

Рассмотрим основные тарифы страховых взносов за работников в 2020 году:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 году.

| Основной тариф, без льгот | 22 | 5,1 | 2,9 | 30 | 10 |

| ИТ-организации РФ, которые выполняют разработку и продажу компьютерных программ и баз данных, а также занимаются их установкой, тестированием и сопровождением | 8 | 4 | 2 | 14 | — |

| Резиденты технико-внедренческой или туристско-рекреационной особой экономической зоны | 8 | 4 | 2 | 14 | — |

| Участники проекта «Сколково» | 14 | 0 | 0 | 14 | — |

| Работодатели, которые платят зарплату и вознаграждения членам экипажей судов РФ. Только в отношении выплат членам экипажей судов | 0 | 0 | 0 | 0 | — |

| Некоммерческие организации на УСН в сфере социального обслуживания, науки, образования, здравоохранения, культуры, искусства или массового спорта | 20 | 0 | 0 | 20 | — |

| Благотворительные организации на УСН | 20 | 0 | 0 | 20 | — |

| Участники свободной экономической зоны Крыма и Севастополя | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты территории опережающего социально-экономического развития | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты особой экономической зоны в Калининградской области | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты свободного порта Владивосток | 6 | 0,1 | 1,5 | 7,6 | — |

| Создатели мультфильмов, видео- и аудиопродукции | 8 | 2 | 4 | 14 | — |

В 2020 году большинство работодателей на УСН начнут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 году

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно на 14 дней

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Источник: https://www.B-Kontur.ru/enquiry/277

Расчет заработной платы с отчислениями в фонды

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Причины возникновения недоимки по страховым взносам в ПФР

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний.

Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности.

Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет — 1400 руб.). Бухгалтер выполнил расчет: 20 000*22% = 4400 руб. — в ПФР; 20 000*2,9% = 580 руб. — в ФСС; 20 000*5,1% = 1020 руб.

— в ФОМС; 20 000*0,2% = 40 руб. — взнос за травматизм. Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям. НДФЛ составит: (20 000 — 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 — 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Налоговая вызывает на комиссию по взносам и НДФЛ: кого приглашают и как подготовиться

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Источник: https://1c-wiseadvice.ru/company/blog/raschet-zarabotnoy-platy-s-otchisleniyami-v-fondy/

Страховые взносы за работников в 2020 году

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2017 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Бесплатная консультация по налогам

Тарифы страховых взносов за работников в 2020 году

В 2020 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2020 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание, что в 2020 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018 года.

В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2020 году

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2020 году

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2020 году

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп.

взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

В 2020 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

В 2019 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2019 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2020 году:

Начиная с 2017 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2020 году его необходимо сдать:

- за 2019 год – не позднее 30 января 2020 года;

- за 1 квартал 2020 года – не позднее 30 апреля 2020 года;

- за полугодие 2020 года – не позднее 30 июля 2020 года;

- за 9 месяцев 2020 года – не позднее 30 октября 2020 года;

- за 2020 год – не позднее 1 февраля 2021 года.

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2017 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2020 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2020 года страхователи, у которых среднесписочная численность работников более 10 человек

Источник: https://www.malyi-biznes.ru/nalogi-za-rabotnikov/vznosy/

В какой бюджет идут страховые взносы федеральный или региональный

Налоги зачисляются в бюджет соответствующего уровня или государственные внебюджетные фонды и, как правило, обезличиваются в них. Этим налоги отличаются от сборов, которые взимаются на определенные цели или являются платой за оказание плательщику каких-либо юридически значимых действий.

Начисление и перечисление страховых взносов в государственные внебюджетные фонды

Все вышеприведенные налоги зачисляются в федеральный бюджет РФ и подлежат уплате всеми субъектами, а также гражданами на территории России. Они распределяются по приоритетным направлениям государственного финансирования, в частности, медицина и здравоохранение, оборона и военно-промышленный комплекс, социальные программы, культура и спорт, капитальное строительство и многие другие.

Какой налог в какой бюджет платится в стране

Система налогообложения при выполнении соглашений о разделе продукциипризвана привлечь иностранные компании к разработке месторождений на территории России.

Для применения такой системы необходимо заключить объемное соглашение на правительственном и региональном уровне. Система налогообложения определяет рамки такого соглашения.

Использование каких-либо особых налогов системой не предусматривается.

Налоги, сборы и страховые взносы

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст.

362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.

2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Федеральные, региональные и местные налоги в 2020 году

Не начисляются пени на сумму недоимки, которую страхователь не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции страхователя в банке или наложен арест на имущество страхователя. Подача заявления о предоставлении отсрочки (рассрочки) по уплате единого социального налога (взноса) не приостанавливает начисления пеней на сумму страховых взносов, подлежащую уплате.

Страховые взносы на обязательное пенсионное страхование бюджетных учреждений

Начиная с 1 января 2020 года все страховые взносы, за исключением взносов ФСС на «травматизм», нужно перечислять в свою налоговую инспекцию: предпринимателям по месту жительства, а организациям по месту нахождения.

Это относится не только к страхвзносам, начисленным в 2020 году, но и к тем, которые уплачиваются за прошлые отчетные периоды до 01.01.2020 г.

Например, страховые взносы за декабрь 2020 года в январе 2020 нужно платить уже в ИФНС по новым КБК, несмотря на то, что сдавать расчеты взносов за 2020 год надо все еще в фонды.

В какой бюджет уплачиваются страховые взносы в федеральный или местный

13 % Применяется при исчислении налога от заработной платы официально работающих граждан России 13 % Действует в отношении дивидендов, полученных физическими лицами 13 % По такой ставке исчисляется налог с заработной платы граждан ЕАЭС, трудящихся на территории РФ 13 % Ставка, применяемая при исчислении налога с зарплаты иммигрантов и беженцев 13 % По такой же ставке оплачивается налог с доходов, полученных от продажи и использования имущества гражданами РФ 30 % Ставка налога по доходам, полученным нерезидентами РФ, которые в России осуществляют предпринимательскую или трудовую деятельность 35 % Ставка по выигрышам и вкладам

В какой бюджет зачисляется ндфл на физических лиц в 2020 году

Переводы взносов в территориальные фонды ОМС должны выполняться по показателям, принятым соответствующей программой.

Преобладающие денежные средства из этого фонда идут на финансирование страховых медицинских учреждений.

Страховые компании на основании договорных условий со всеми лечебно-профилактическими учреждениями, относящимися к ОМС, осуществляют расчет за выполненные ими медицинские услуги населению.

Страховые взносы на обязательное медицинское страхование

Сотрудник организации Пирогов П.П. обратился с заявлением о предоставлении ему четырех оплачиваемых дополнительных выходных дней для ухода за ребенком-инвалидом с 20 по 23 марта. На иждивении сотрудника, который является не единственным родителем, находится один несовершеннолетний ребенок-инвалид.

Выплаты за счет федерального бюджета в расчете по страховым взносам

В новый расчет попадут все взносы, кроме взносов на травматизм. Последние по-прежнему будете отчислять в ФСС России. Как и раньше, соцстрах будет определять тариф исходя из основного вида деятельности и выделять средства для предупредительных мер. По взносам на травматизм будете сдавать 4-ФСС, форма которого тоже изменилась.

Страховой налог ессс, рсв в налоговую инспекцию фнс

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2020 года)

КБК: Уплата налогов, взносов, сборов — Справка

Для основной категории плательщиков страховые взносы на обязательное медицинское страхование работающего населения уплачиваются исходя из тарифа страхового взноса в Федеральный фонд обязательного медицинского страхования в размере 5,1%, для «льготных» категорий плательщиков страховых взносов на обязательное медицинское страхование – исходя из пониженных тарифов страховых взносов, установленных статьей 427 Налогового кодекса Российской Федерации.

https://www.youtube.com/watch?v=qmpy8f4ccac

Понятие «налоговая система» шире понятия «система налогов и сборов». Налоговая система — характеризуется не только системой налогов и сборов, но и принципами ее построения, закрепленными в существенных условиях налогообложения.

Налоговую систему определяют порядок установления, введения, изменения, отмены налогов и сборов, порядок распределения налогов и сборов между бюджетами разных уровней, права и обязанности налогоплательщиков (плательщиков сборов), организация отчетности и налогового контроля, ответственность субъектов налоговых правоотношений и т. д.

Страховые взносы в какой бюджет платятся

- лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели (в том числе главы КФХ);

- физические лица, не являющиеся индивидуальными предпринимателями;

- самозанятое население: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие не производящие выплаты и иные вознаграждения физическим лицам и уплачивающие страховые взносы за себя.

Что нужно знать об изменениях в пенсионной системе

05 Дек 2018 yurisaktobe 2926

Источник: https://aktobeyurist.ru/bez-rubriki/v-kakoj-byudzhet-idut-strahovye-vznosy-federalnyj-ili-regionalnyj

Как платить страховые взносы бюджетной организации

После отмены закона от 24.07.2009 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2020 году.

Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса.

Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (закон № 125-ФЗ от 24.07.1998), то есть перечислять средства в пользу Фонда социального страхования. Причем платежи перечислять в ФСС надо с копейками. Округление до целых чисел не требуется.

Что изменилось

Администрирование страховых взносов с заработной платы в 2017 году передали Федеральной налоговой службе. Это означает, что налоговики:

- контролируют своевременность и полноту перечислений страхового обеспечения;

- принимают и проверяют отчетность по страховым взносам за работников в 2020 году;

- взыскивают недоимки и пени, выписывают штрафы.

Оплата взносов в 2020 году поступает в территориальные отделения ФНС. Подробнее читайте в статье о том, кому теперь платить страховые отчисления.

Прошлые периоды (до 31.12.2016) вправе проверить ПФР и ФСС, а вот прошлогоднюю задолженность по страховым взносам в Пенсионный фонд в 2020 году перечислять не нужно. Долги оплачиваем по новым КБК.

Как оплачивать страховые взносы в 2020 году: изменения

Порядок начисления не изменен (ст. 52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. Порядок определения налогооблагаемой базы теперь устанавливает ст. 420-421 НК РФ.

Страховые выплаты, которые не следует включать в базу для расчета СВ, закреплены в ст. 422 НК РФ.

В сравнении с нормами закона № 212-ФЗ, перечень страховых выплат видоизменен в части суточных, выплат опекунам и платы работодателя на добровольное соцобеспечение.

Размер ставки или тарифа устанавливается в соответствии со ст. 425-429 НК РФ. Установлен ряд льготных категорий страхователей, которые вправе осуществлять платежи по страховым взносам в 2020 году по пониженным тарифам.Порядок уплаты страховых взносов в 2020 году закреплен в статье 431 НК РФ. Основные положения:

- Страхователь обязан рассчитаться по платежам до 15-го числа месяца, следующего за отчетным. То есть за август следует перечислить СВ до 15 сентября.

- Перечисления осуществляются в разрезе видов страхового обеспечения (ОПС, ОМС, ВНиМ).

- При уплате ВНиМ действует новый порядок зачета расходов работодателя (ч. 2 Письма ФНС России от 01.02.2017 № БС-4-11/2748). Участники пилотного проекта зачет расходов при оплате ВНиМ не производят.

Перечисление страховых взносов в 2020 году: с копейками или без

Любые нововведения провоцируют большое количество вопросов у работников бухгалтерии. Так, споры, как округлять страховые взносы в 2020 году, не утихают и по сей день.

Чтобы исключить ошибки в расчетах и не допустить штрафных санкций от контролирующих органов, определимся с ответом на актуальный вопрос: как платить страховые взносы: с копейками или без в 2020 году.

Итак, опираясь на ст. 431 Налогового кодекса Российской Федерации, можно утвердительно заявить, что споры о том, как страховые взносы платятся (с копейками в 2020 году, или без) абсолютно беспочвенны. Пункт 5 данной статьи дает исчерпывающий ответ: платим в рублях, если сумма получилась «круглой», и в рублях и копейках, если сумма имеет дробное значение.

Следовательно, уплата страховых взносов (с копейками или без в 2020 году) зависит от конкретного значения платежа. Чтобы было понятнее, разберемся на конкретном примере.

Примеры: страховые взносы платить с копейками или без 2020

Пример № 1.

Работникам ГБОУ ДОД СДЮСШОР «АЛЛЮР» за июль месяц была начислена заработная плата и отпускные в сумме 1 500 000 рублей. Необлагаемые доходы в сумме начислений отсутствуют. Обложение СВ проводится по общеустановленным тарифам. Рассчитаем размеры платежей в бюджет:

- ОПС: 1 500 000 × 22 % = 330 000,00 рублей;

- ОМС: 1 500 000 × 5,1 % = 76 500,00 рублей;

- ВНиМ: 1 500 000 × 2,9 % = 43 500,00 рублей;

- ФСС НС и ПЗ = 1 500 000 × 0,2 % = 3 000,00 рублей.

Следовательно, в июле ГБОУ ДОД СДЮСШОР АЛЛЮР» производит оплату без копеек. Но такой формат оплаты связан не с округлениями!

Пример № 2. Начисленная заработная плата за август в ГБОУ ДОД СДЮСШОР «АЛЛЮР» составила 102 653 рубля из-за пребывания большей части сотрудников в отпусках. Расчеты СВ за август будут следующими:

- ОПС: 102 653 × 22 % = 22 583,66 руб.;

- ОМС: 102 653 × 5,1 % = 5235,30 руб.;

- ВНиМ: 102 653 × 2,9 % = 2976,94 руб.;

- НС и ПЗ: 102 653 × 0,2 % = 205,31 руб.

В результате за август бюджетное учреждение обязано рассчитаться с бюджетом в рублях и копейках. Исключений в данном случае не предусмотрено.

Платежи в ПФР в 2020 году можно ли округлять? Можно, но только в большую сторону. К примеру, при расчете за август бюджетное учреждение перечислит не 22 583 рубля и 66 копеек, а ровно 22 584 рубля. В итоге образуется переплата в 34 копейки. Такой способ расчетов не возбраняется, однако округлять платежи в большую сторону не обязательно.

Округлять сумму по СВ в меньшую сторону нельзя! Это приведет к образованию задолженностей, начислению пеней и штрафов.

Подведем итог. Компания, решая вопрос, как уплачивать страховые взносы в ПФР — с копейками или без 2020, либо в пользу других видов страхового обеспечения, могут производить расчеты без копеек, округляя платежи в большую сторону. Однако представители ФНС такой способ расчетов не поощряют.

Предельная величина базы для расчета

На весь календарный период устанавливаются конкретные тарифы страховых взносов в 2020 году. Изменения наступают в момент превышения установленного законодательством лимита (ПП РФ от 29.11.2016 № 1255):

- для ОПС установлен предел 755 000 рублей на одно застрахованное лицо;

- для ВНиМ — 876 000 рублей;

- для ОМС не установлено.

Размер предельной величины устанавливается в полных тысячах. Например, в августе начислено 754 400 рублей, округляем до 754 000 ровно. Если сумма 875 550 рублей, то 876 000.

Рассмотрим на конкретном примере.

Январь | 100 000,00 |

Февраль | 100 000,00 |

Март | 100 000,00 |

Апрель | 100 000,00 |

Май | 200 000,00 |

Июнь | 10 000,00 |

Июль | 150 000,00 |

Август | 150 000,00 |

ИТОГО | 910 000,00 |

Превышение лимита для ОПС наступает в июле (760 000,00 рублей), а по ВНиМ — в августе (910 000,00 рублей). С этого момента устанавливаются пониженные тарифы по страховым взносам на ОПС в 2020 году. Ставка снижается с 22 % до 10 %, а по ВНиМ — с 2,9 % до 0 %.

Как платить взносы в 2020 году

Заполним платежное поручение по новым правилам. В первую очередь устанавливаем номер и дату платежки. Поля заполняем в хронологическом порядке, в ином случае Казначейство или банк отменят операцию.

Переходим в поле 101. Для перечислений страхового обеспечения в ФНС устанавливаем значение «01», так как платит юридическое лицо.

Заполняем информацию о плательщике (наименование, ИНН, КПП, банк, расчетный и корреспондентский счета бюджетной организации).

Вписываем аналогичную информацию о получателе средств. Обратите внимание, что сначала следует указать отделение Федерального казначейства, а в скобках — номер ИФНС. Для платежки на ФСС НС и ПЗ эти правила не распространяются. Получателем в этом случае выступает ФСС. Указываем реквизиты Соцстраха, чтобы платеж не вернули.

Переходим к заполнению блока «Коды». Очередность платежа для ежемесячных платежей — «05», для платежей по требованию инспекции — «03». Вид операции — значение «01», код — «0».

Особенности заполнения налоговой строки и назначение платежа рассмотрим в виде таблицы.

104 «КБК» | Для ежемесячных платежей указываем:

| 393 1 02 02050 07 1000 160 |

105 «ОКТМО» | Указываем код территории муниципального образования по получателю денежного перечисления. | |

106 «Основание платежа» | Значение «ТП» — для текущего периода, при добровольном погашении задолженности — «ЗД». | 0 |

107 «Налоговый период» | Ставим код из 8 знаков: первые 2 символа — сокращенное наименование периода (МС, КВ, ГД), вторые 2 символа — обозначение месяца, квартала, последние 4 знака — обозначение календарного года. Например, платеж за август 2020 — МС.08.2018. | 0 |

108 «Документ-основание» | Для ежемесячного платежа — «0». При уплате задолженностей по требованию — «ТР», при наличии решения о рассрочке — «РС». | |

109 «Дата документа основания» | «0» — для периодических платежей. Если по требованию — дата документа (требования, акта ревизии и прочее). | |

110 «Информ» | Не заполнять. | |

24 «Назначение платежа» | Прописываем наименование, период, за который платим. | «Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний за работников за август 2020 г. Рег.номер — 1234567890». Регистрационный номер указываем обязательно. |

Оплата ФСС НС и ПЗ

Скачать

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-platit-strakhovye-vznosy