Стол Амортизационная Группа

Тумбы разного назначения окоф 2019 и амортизационная группа

По общему правилу, чтобы определить амортизационную группу, сначала найдите основное средство в ОКОФ и выясните, какой код ему соответствует. Затем найдите этот код в Классификации и определите, к какой амортизационной группе он относится.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2018 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2018-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Окоф тумба офисная амортизационная группа

Классификатор ОКОФ — Код 100000000 — МАТЕРИАЛЬНЫЕ ФОНДЫ — Код 160000000 — ИНВЕНТАРЬ ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ — Код 163612000 — Мебель специальная — Код 163612510 — Мебель для вокзалов, финансовых учреждений и предприятий связи разная — ОКОФ 163612514 — Тумбы разного назначения Расшифровка ОКОФ 163612514: Код Наименование КЧ 163612514 Тумбы разного назначения 6 Уровень выше: ОКОФ — Мебель для вокзалов, финансовых учреждений и предприятий связи разная ОКОФ Диваны… ОКОФ Скамьи для залов ожидания ОКОФ Столы — подставки ОКОФ Тумбы разного назначения ОКОФ Барьеры…

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая»). 18.04.2018 Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство? Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

Классификатор ОКОФ в 2017-2019 гг

Справочник ОКОФ-2017 разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов (утв. Заместителем Председателя Правительства РФ 31.07.2014 № 4970п-П10).

Как нормативный документ в области стандартизации новый ОКОФ разработан на основе Системы национальных счетов (СНС 2008) ООН, Европейской комиссии, ОЭСР, МВФ и Группы Всемирного банка, а также Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Тумба Окоф 2019 Амортизационная Группа

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана.

Эти позиции с натяжкой можно отнести к коду ОКОФ К сожалению, законодатель выпустил из виду внушительный блок имущества предприятий, не означив в Классификации, к какой амортизационной группе относится мебель.

Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше тыс. При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

Код ОКОФ для мебели в 2019 году и амортизационная группа

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Систематизация бухгалтерии

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ).

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01). Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

Кресло по ОКОФ

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Амортизационная группа 2019 шкаф металлический

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Крохина Юлия Александровна, д. Если не удалось найти полный код ОКОФ, следует производить поиск по коду группировки, который может иметь и семь, и девять знаков.

На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 23, 25, 26, 44 Кт О том, какие проводки выполняются для учета амортизации, читайте в этой статье. На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей.

Кресло окоф 2019

Новый классификатор ОКОФ в 2019 году В 2019 году применяется новый справочник основных средств, который отвечает современной международной практике в области учета.

Основные средства — классификатор 2019 с расшифровкой Следует напомнить, что согласно нормам налогового кодекса к основным средствам относится имущество, которое соответствует таким условиям: срок полезного использования более года; стоимость на момент ввода в эксплуатацию выше 100 тыс.

В 2019 году применяется новый справочник основных средств, который отвечает современной международной практике в области учета.Основные средства — классификатор 2019 с расшифровкой Следует напомнить, что согласно нормам налогового кодекса к основным средствам относится имущество, которое соответствует таким условиям: срок полезного использования более года; стоимость на момент ввода в эксплуатацию выше 100 тыс.

Шкаф для документов окоф амортизационная группа 2018

Шкаф для документов 10 HD02 по выгодной цене на wad-ojooo.ru. → Справочник → Общероссийский классификатор основных фондов (ОКОФ) Инвентарь производственный и хозяйственный.

В статье приведем, какой ОКОФ выбирать и какая амортизационная группа подходит для объектов основных средств для офиса на 2018 год. 2018 570 Предоставление копий документов, стандарт для бюджетников, госпошлина на документы.

Столы окоф и амортизационная группа 2018 какую ставить.

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года: Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)? Аукцион г. Красноярск/Мебель/Офисная мебель и домашние кабинеты/Сейфы, металлические шкафы/Лот № 12998689/.

Окоф. шкафы для документации. код 16 3612431, ок 013-94 Новый и старый! классификатор основных средств (окоф) 2017 — 2018 Классификатор ОКОФ ОК 013-2014 (СНС 2008) на 2018 год онлайн. Окоф. стулья, кресла аудиторные. код 16 3612192, ок 013-94.

Классификатор основных средств по амортизационным группам 2017-2019 К примеру, животные зоопарков и подобных учреждений Окоф 2019 и амортизационная группа кондиционеры бытовые. Соответствие ОКОФ ОК 013-2014 (СНС 2008) Общероссийский классификатор основных фондов ОКОФ ОК 013-94.

К основным балансовым средствам относятся Основные средства подразделяются на две большие группы. До 2017 года действовал Общероссийский классификатор основных фондов (ОКОФ), утвержденный ОКОФ — это более детальный и подробный справочник по сравнению с Классификацией основных средств, которые включаются в амортизационные группы.

Общероссийский классификатор ОК 013-2014 (СНС 2008) (далее — новый ОКОФ) принят и введен в действие приказом Росстандарта от 12.12.2014 N 2018 — ст. Объектами классификации в ОКОФ являются основные фонды.

Телефон окоф 2019 амортизационная группа

Обратите внимание на формулировки в таблице 1. В частности, «более 2 лет до 3 лет включительно» означает, что объект имеет нижний предел полезного использования — 2 года, а верхняя граница — 3 года.

Таким образом, 36 месяцев – это еще группа 2, а 37 месяц – уже группа 3.

В пределах указанного в таблице интервала налогоплательщик самостоятельно определяет конкретный срок по каждому объекту на дату ввода в эксплуатацию.

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Тумба группа амортизации окоф

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2017 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было. К ним относится и оборудование, которого не существовало в прошлом веке. В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе.

Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете. Новшества применяются только к ОС, вводимым в действие с 1 января 2018 года.Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Источник: https://exjurist.ru/yuristy-i-advokaty/tumby-raznogo-naznacheniya-okof-2019-i-amortizatsionnaya-gruppa

Стол Металлический Окоф 2020 Амортизационная Группа

Как всегда, мы постараемся ответить на вопрос «Стол Металлический Окоф 2020 Амортизационная Группа». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

К какой амортизационной группе относится?

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Офисный стол

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

Похожие публикации

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ 330.26.51.32 «Столы, прочий инструмент» и установить для них срок службы от 5 до 7 лет.

Офисная мебель: какая амортизационная группа ей подходит

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Машины для сортировки, грохочения, сепарации или промывки грунта, камня, руды и прочих минеральных веществ. Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т. Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т.

Код ОКОФ для мебели в 2020 году и амортизационная группа

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу свыше 12 т. Сооружения жилищно- коммунального хозяйства, охраны окружающей среды и рационального природопользования. Суда рыболовные, суда-рыбозаводы и прочие суда для переработки или консервирования рыбных продуктов.

Окоф 2020 г шкаф офисный

В частности, это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации.

А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. К какой амортизационной группе отнести диван в Ответ Офисная мебель относится к Четвертой амортизационной группе.

Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

Структура классификатора ОКОФ

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

При этом на облицованной поверхности не допускаются морщины, пробой клея, отклонения и пузыри под облицовкой, шероховатости и потертости поверхности, заметные расхождения полос облицовки, проседание шпона. Все поверхности деревянной мебели должны быть хорошо защищены и отшлифованы, а ребра изделий заовалены.

При сборке мебели не допускаются зазоры в соединениях деталей, перекосы, слабое крепление, отсутствие устойчивости опор изделия с ровной горизонтальной поверхностью, покоробленность, трещины.

Источник: https://legcons.ru/bez-rubriki/stol-metallicheskij-okof-2019-amortizatsionnaya-gruppa

Амортизационная Группа Стол Офисный 2019

Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается. Как определить срок полезного использования Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ.

Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования. Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей все объекты, сгруппированные по видам, категориям, техническим характеристикам.

Окоф стол офисный 2019 амортизационная группа

Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2019, 2019 году и позднее. Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т.

При оказании бухуслуг предписано проявлять бдительность Росфинмониторинг разработал рекомендации для организаций, оказывающих бухгалтерские услуги, по исполнению требований «антиотмывочного» закона. Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются.

Стол Офисный Окоф 2019 Амортизационная Группа

ОКОФ — это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Вернуться назад на Амортизационные группы Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств п.

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать п.

Мебель офисная срок полезного использования 2019

В 2019 году применяется новый справочник основных средств, который отвечает современной международной практике в области учета.Основные средства — классификатор 2019 с расшифровкой Следует напомнить, что согласно нормам налогового кодекса к основным средствам относится имущество, которое соответствует таким условиям: срок полезного использования более года; стоимость на момент ввода в эксплуатацию выше 100 тыс.

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п.

Амортизационная группа стол офисный 2019

Вопросы принятия на баланс имущества, списания, амортизации Спецпроект: Имущество. Проблемы начисления и уплаты налогов в учреждениях госсектора Спецпроект: Налоги. Правовая база. Налоговый кодекс Гражданский кодекс.

Каждая амортизационная группа имеет свой разрешенный срок использования объектов ОС. До корректировки Классификации мебель относилась к 4 амортизационной группе, где эксплуатационный срок был в диапазоне лет. Но так как в данное время мебель офисная не отражена в Классификации, то согласно п.

Офисная Мебель Окоф С 2019 Года

Более того законодатель заново ввел ранее отмененные коды ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли» и 330.31.01.11 «Мебель металлическая для офисов».

Стоит заметить, что до внесения новых группировок видов основных средств в Классификацию Постановления Правительства РФ № 1, срок полезного использования таким объектам будет устанавливаться на основании технической документации на объект (п.

Для определения срока полезного использования ОС как в бухгалтерском, так и налоговом учете организация применяет Классификацию основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1, далее — Классификация). Каков срок полезного использования в бухгалтерском и налоговом учете данных основных средств?

Стол Амортизационная Группа 2019

Обратите внимание, что последние поправки в Классификацию вступили в силу задним числом и распространяются на правоотношения, возникшие с Чтобы понять, к какой амортизационной группе относится ваше основное средство, нужно найти его в Классификации. Найдя его, вы увидите, к какой группе данное ОС относится.

Если организация обнаружила, что в одном из предыдущих отчетных налоговых периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год п.

Окоф мебель офисная с 2019 года

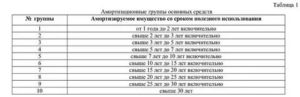

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ. Для мебели это особенно актуально.

Окоф стол офисный 2019

приказом Росстандарта от 21.04.2016 № 458 (далее – Переходный ключ). Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству.

Перевод кода классификатора в код ОКОФ2

Стол руководителя окоф 2019

В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ)

Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.38, 39, 41 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н).

Амортизация мебели и срок полезного использования 2020: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.

Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Рекомендуется установить линейный метод расчета амортизации для офисной мебели, как в бухгалтерском, так и в налоговом учете.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-mebel.html

Амортизационные группы основных средств в 2019 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

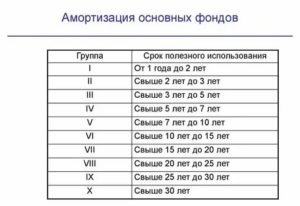

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Источник: https://School.Kontur.ru/publications/1479